越南,飛速增長的矛盾體

由 Kexin & Ria 撰寫於 2019-05-10

越南,常有“下一個中國”之稱。雖然國家經濟的總量不及,但發展路徑十分相似,發展速度居高不下。 那麼,這樣的國家適合投資嗎?

濕熱,嘈雜,又夾雜著異域風情,人們對越南的印像常常有兩種極端。

隨著短途出境游熱度躥升,越來越多的國人開始青睞這個東南亞小國。

這不僅為越南帶來了可觀的旅游收入,也帶來了不少投資商機。再加上越南政府對外國投資條件的放開,外資不斷流入,一幢幢樓房在街頭鱗次櫛比的站起。

近二十年來,越南一直保持著飛快的經濟增長,成為東南亞國家中一顆耀眼的明星。但想要看這個國家是否具有長線投資價值,需要看:

◇ 增長背後的推動力是什麼?

◇ 這樣的增長是否可持續?

我們以越南為例,從宏觀角度(本期)與市場角度(下期)來為大家介紹,想要投資海外國家市場時應該如何分析。

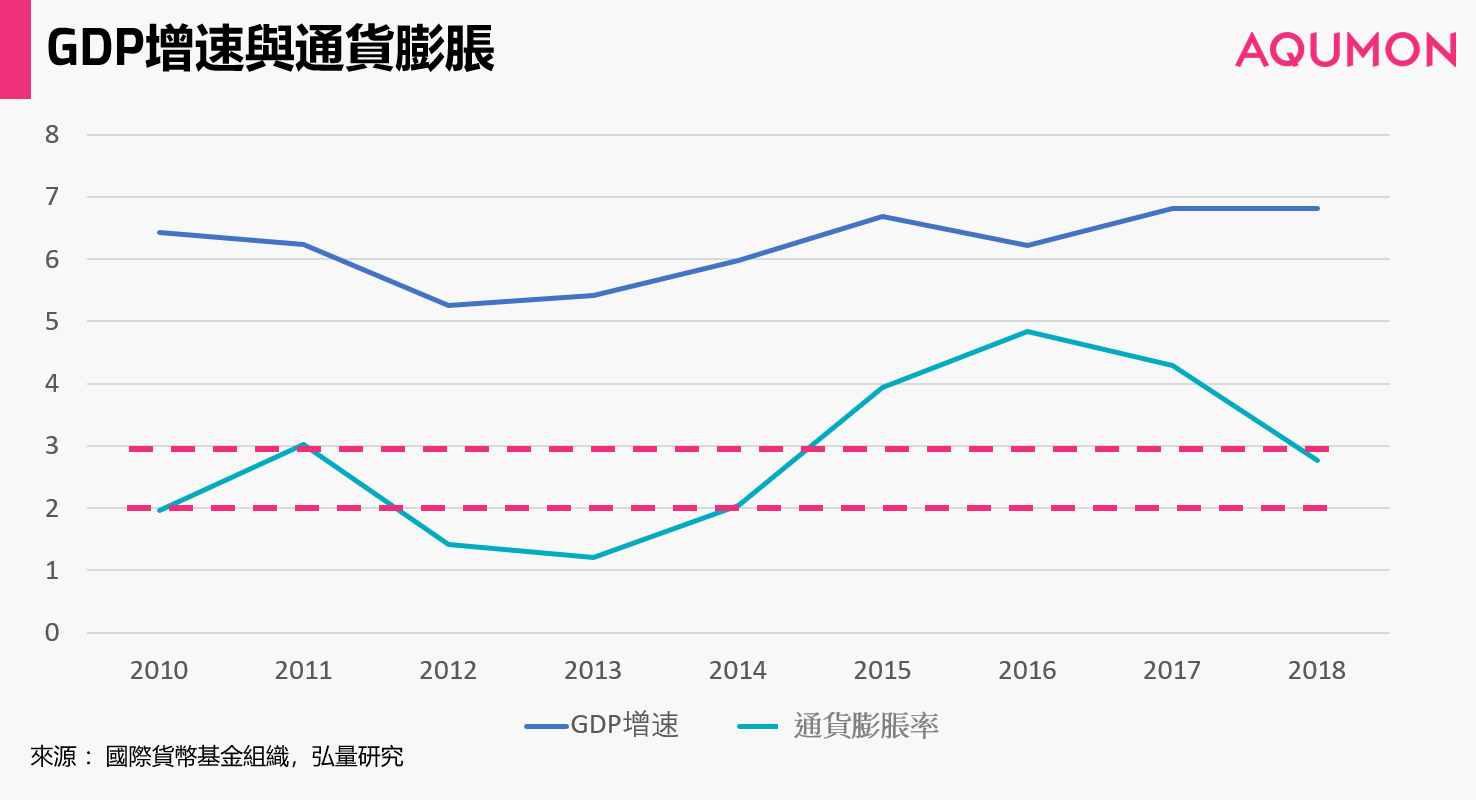

溫和的通膨與飆升的房價

通貨膨脹率是衡量經濟發展的重要指標,也是央行制定發展目標的參考依據。

傳統經濟學中以2%-3%的通貨膨脹率作為通貨膨脹的安全區間。

如下圖,越南在2015年至2017年經歷了較為嚴重的通貨膨脹,通膨率在2016年觸及近五年頂峰,達到4.8%。2017年之後通膨率得到了比較好的控制,目前通貨膨脹率回落到2.7%左右,與GDP的高速增長相比,該通貨膨脹水平較為溫和。

盡管CPI增長較為溫和,但近年來居住成本卻不斷上升,這一增長被食品和交通等基礎物品的價格下降拉平。

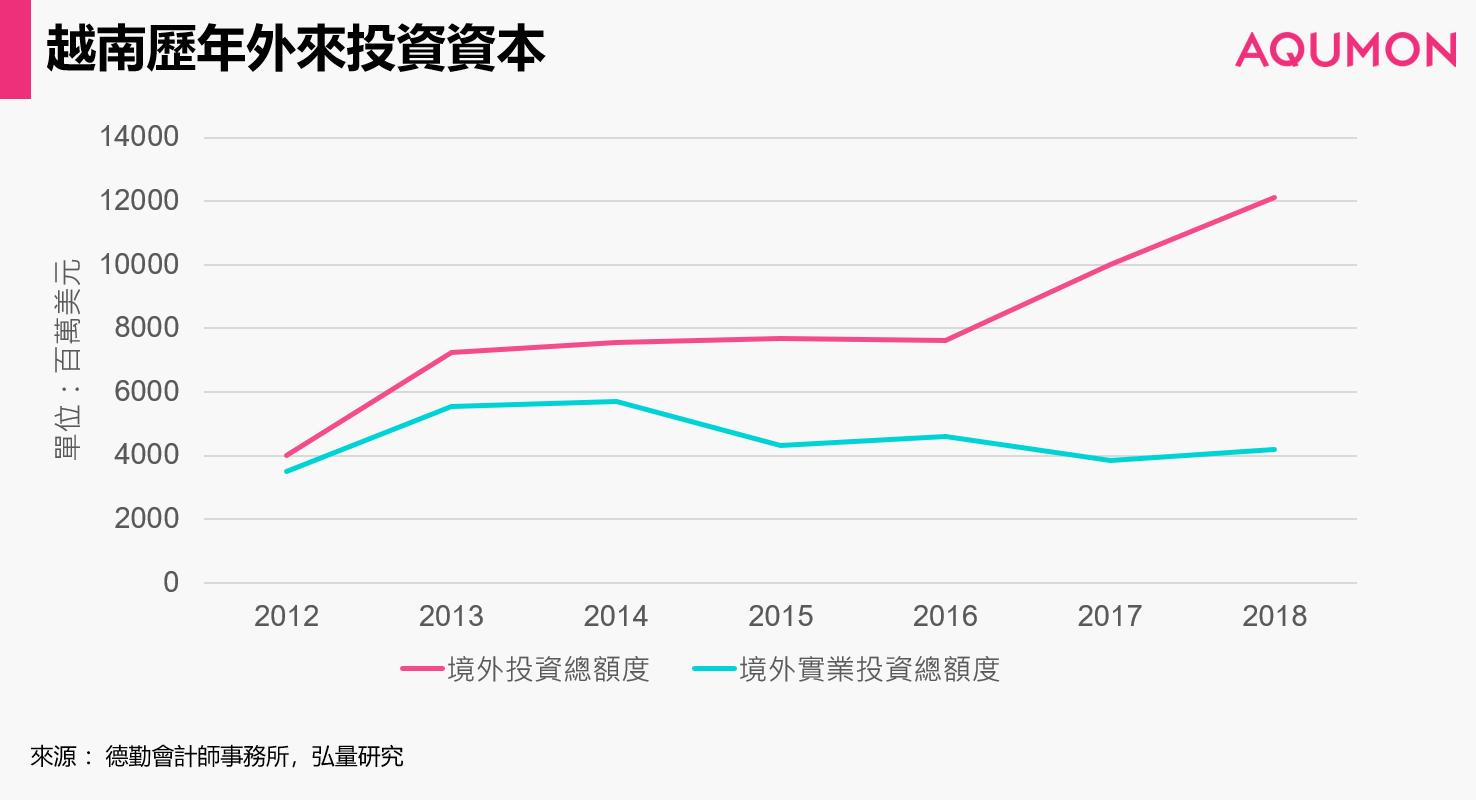

自2015年越南開放外國人住房限購規定以來,大量資本湧入越南本土房地產市場,推動越南房價飛速增長。

我們從越南外來資本歷年數據中可以看出,2015年以前越南接收的外來資本基本流向了實業。2015年之後,境外流入的資本額度仍在增加,但是流入實業的資本卻出現了下降。

實業投資熱度下降的一大原因在於,境外投資者的興趣很大程度上轉移到了房地產。

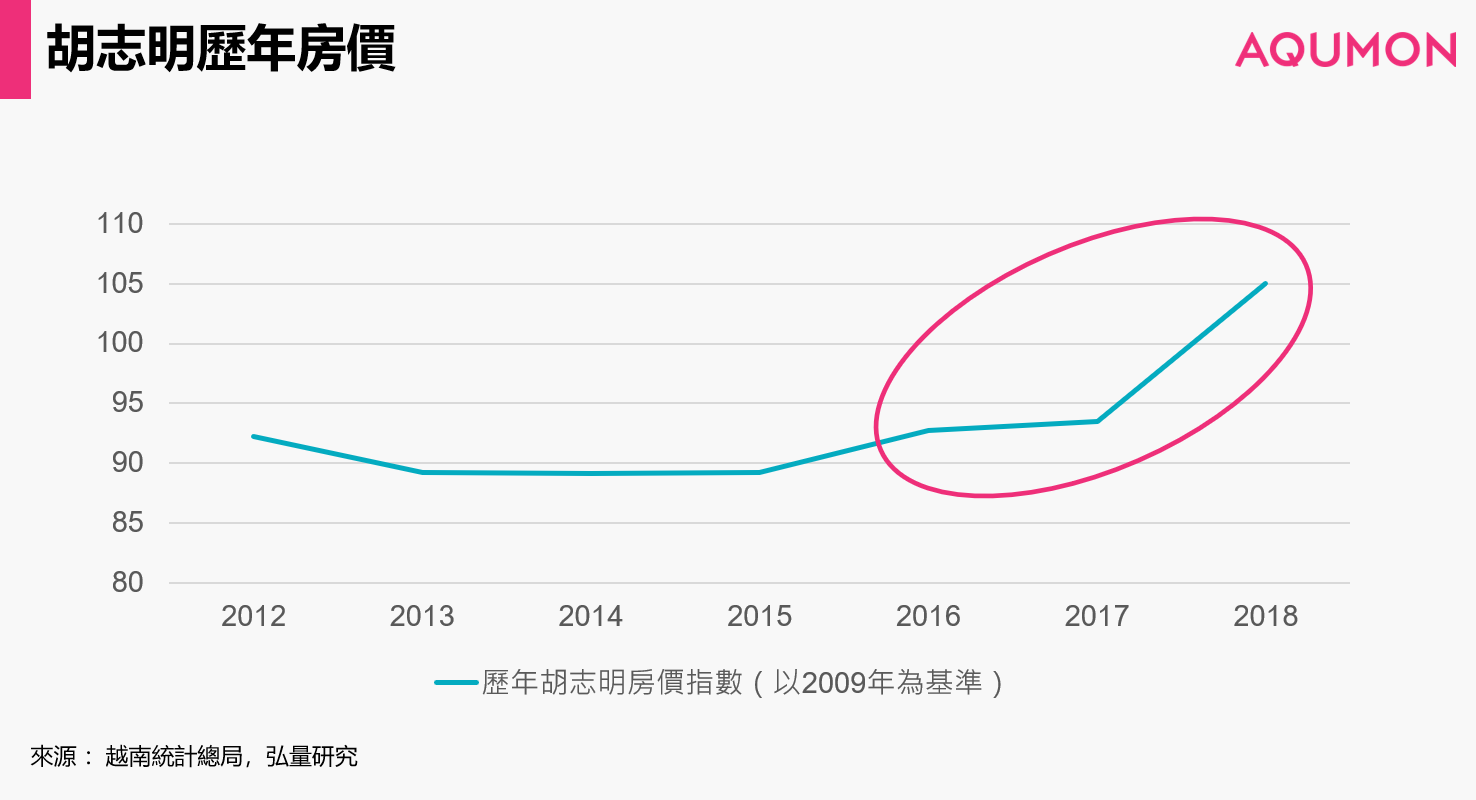

以胡志明市為例,2015年買房政策開放後,房價開始逐步攀升,實現了和境外投資總額度同趨勢增長。於此同時,土地成本也在經歷持續上升。世邦魏理仕集團的數據顯示出,2018年土地拍賣價格實現了25%-40%的環比季度增長,並且這一趨勢暫無放緩跡像。該成本的上升也對房價推高形成了惡性循環。

房價的攀升對國民帶來的生活壓力是巨大的。胡志明市已經被稱為越南的“上海”。

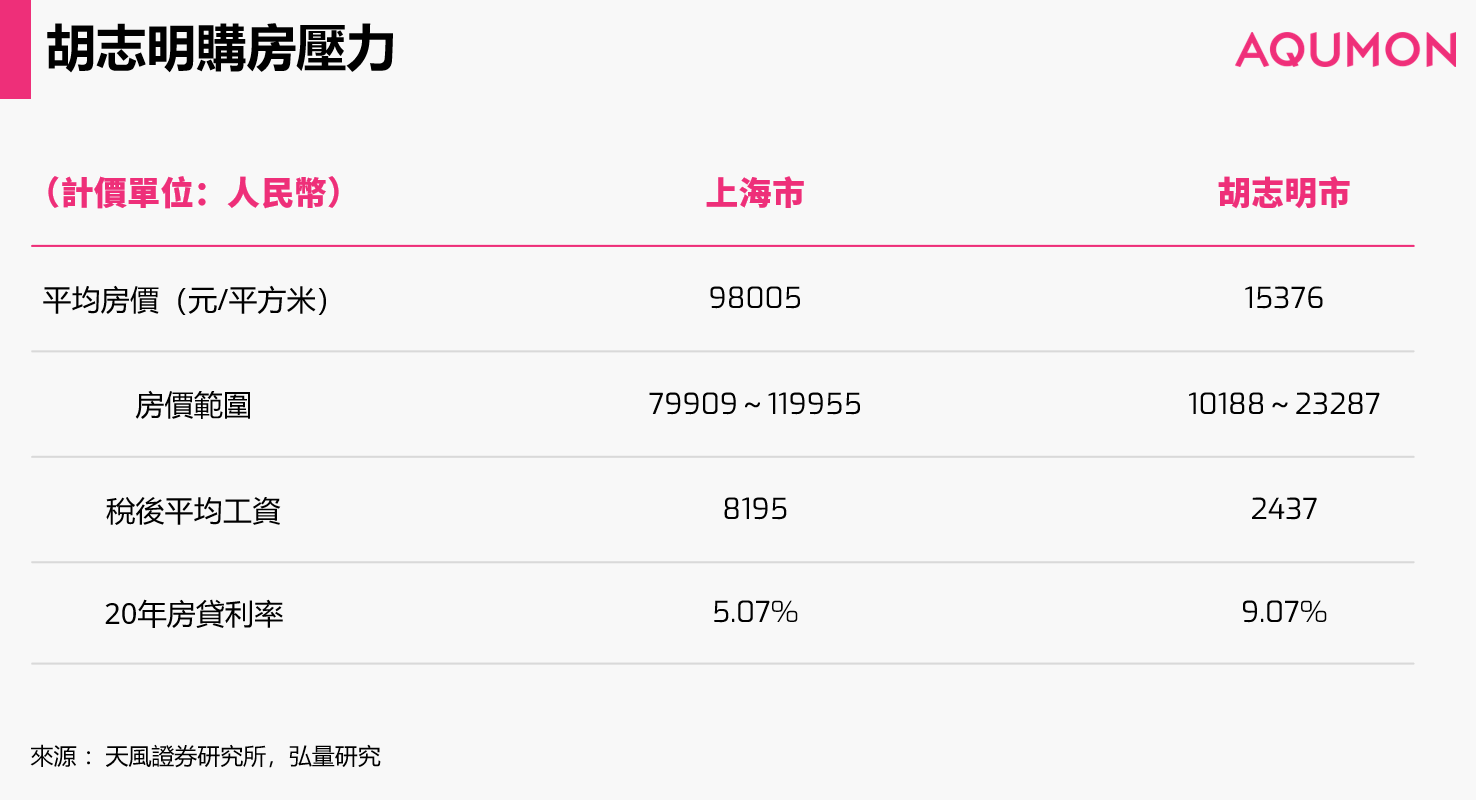

越南的國民收入增長還遠遠追趕不上外來資本推動的房價增長。對比上海市和胡志明市的市中心區域購房壓力,我們甚至可以發現胡志明市的購房壓力已經不遜於上海。

巨大的購房壓力也帶來了越南樓市的較差流動性。近兩年越南房地產市場因為其較差流動性,外彙管制,供大於求而放慢了增長的步伐。

增長的GDP和沉重的負債

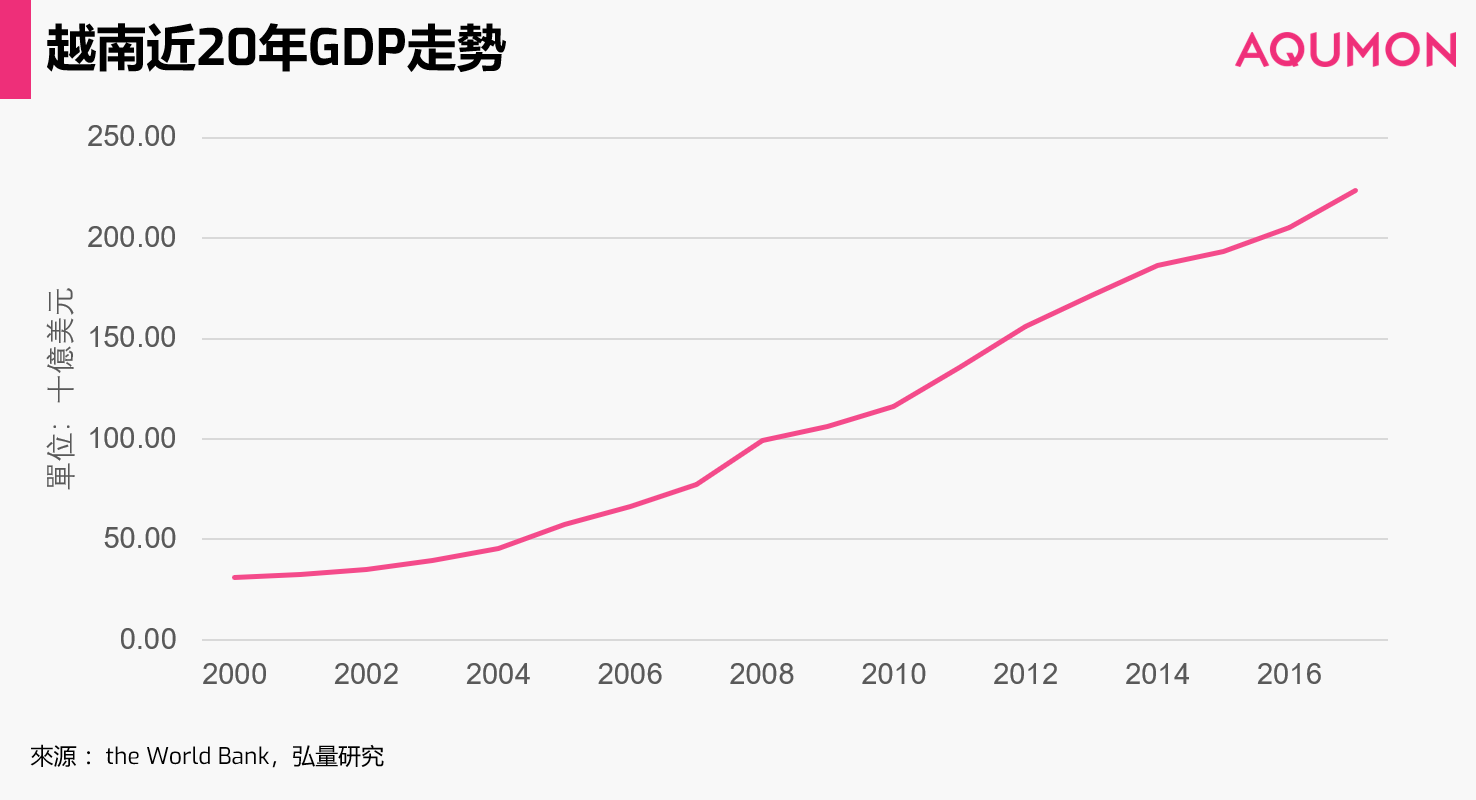

下圖展示了2000年到2017年越南的GDP數據。不難看出越南經濟的增長可以說幾乎是一條穩穩的“直線”,實現了七倍的增長。2018年的GDP增速也達到了7.08%,超出年初預計的6.25%。

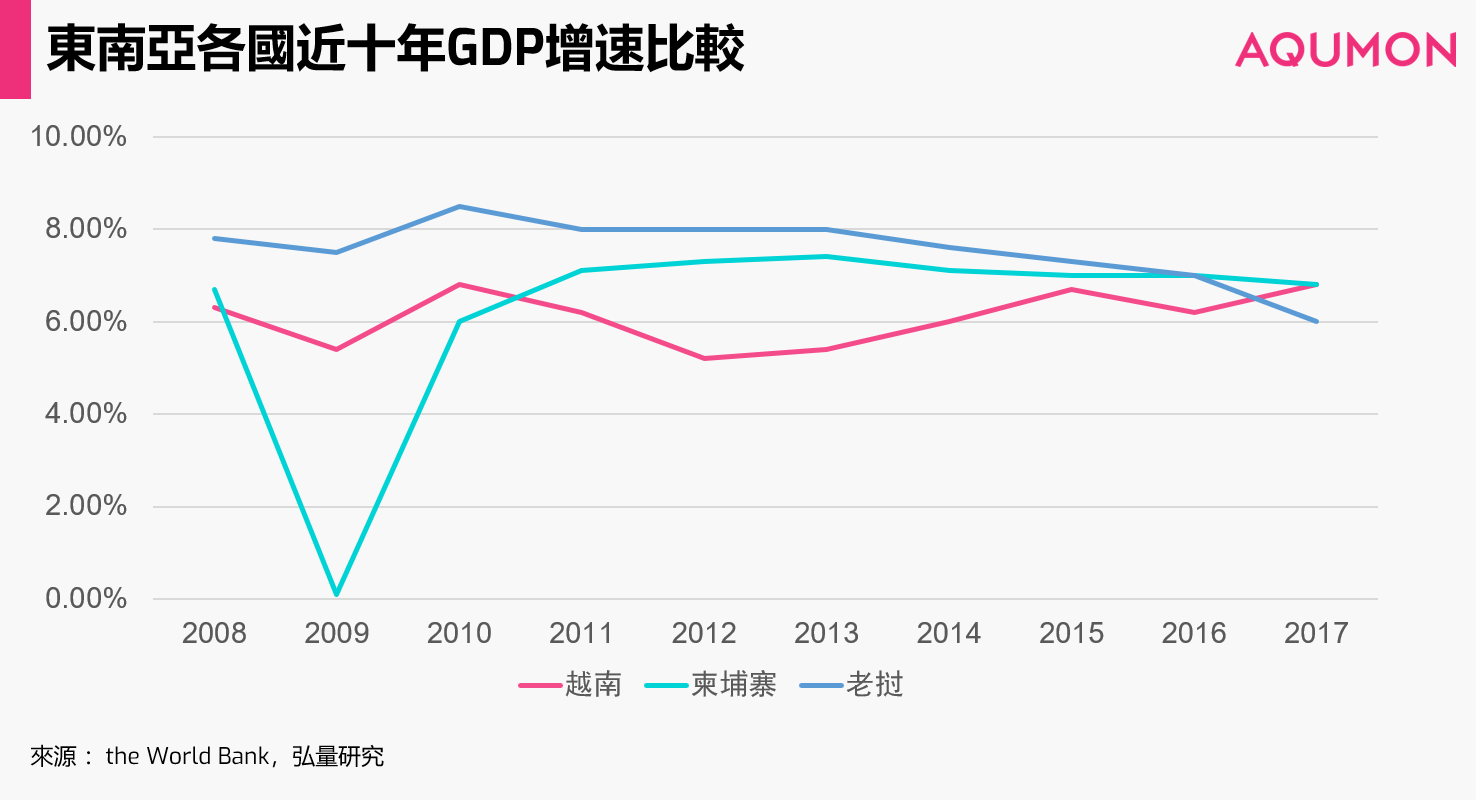

而如果將越南的GDP歷年增速與東南亞其他國家做一個對比,越南的GDP增速與其他國家的GDP增速水平相當,而且波動性更小,成長軌跡更為穩定。

當然,GDP強勢增長背後,我們更應該看看其增長的主要動力來源,以判斷目前的高速增長是否健康。

GDP可以拆解成內需動力和外需動力。

1. 內需動力

內需分為三個部分:投資需求,消費需求和政府消費。

◇ 投資需求:

你可能會常常聽到“越南制造”。越南一貫以其低廉實惠的勞動力出名,吸引了大量的海外投資。

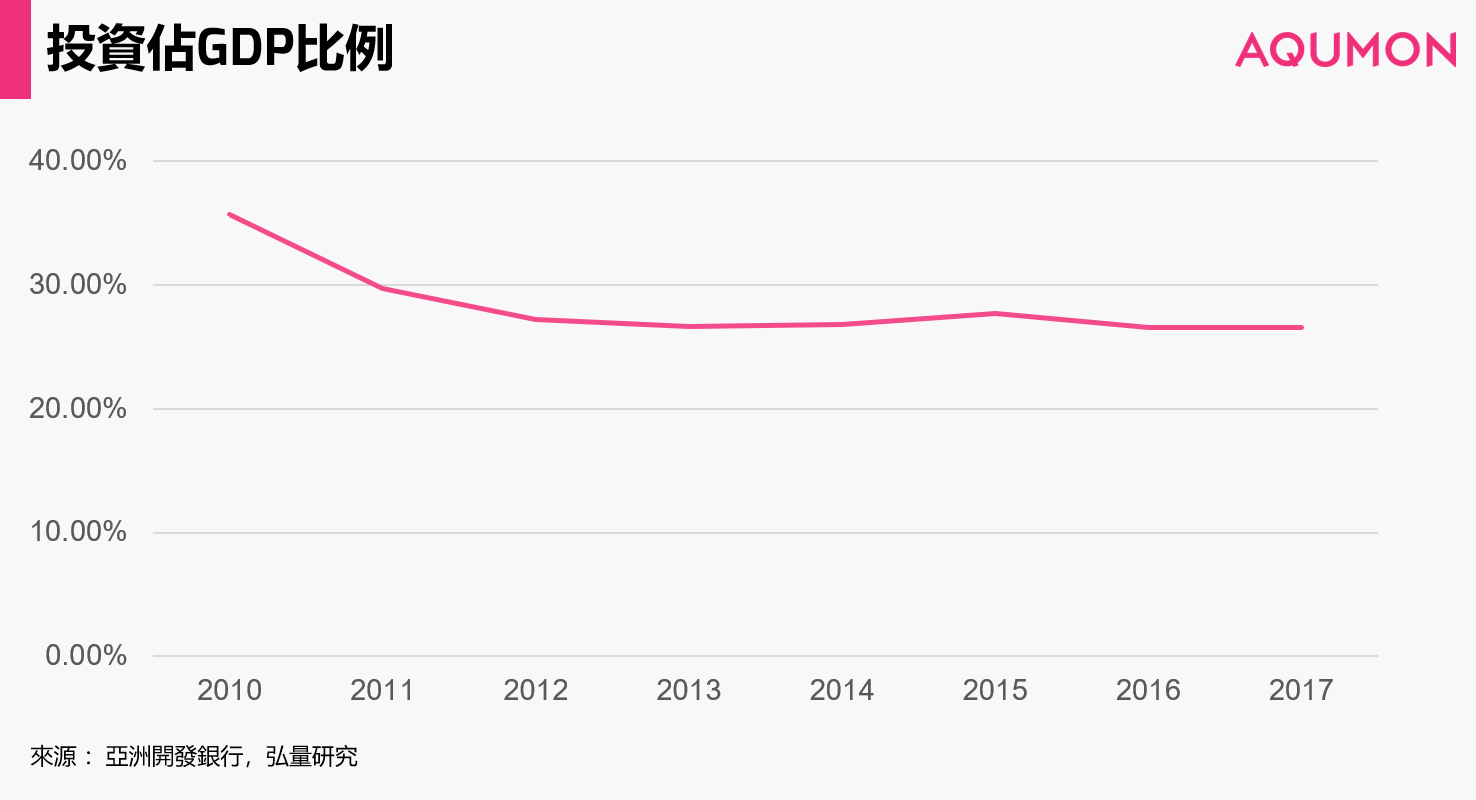

2007年左右投資熱潮時期,資本投資在GDP占比中高達40%。而近五年來越南境內的投資熱度逐漸下降,在GDP中占比落到25%左右。

投資熱情冷卻的一大原因在於人力物力成本上升,降低了低廉的成本優勢。目前越南投資占GDP的比例與菲律賓(25.13%)以及柬埔寨(23%)相近。

◇ 消費需求:

消費需求的不斷增長,對GDP起到了正面推動作用。

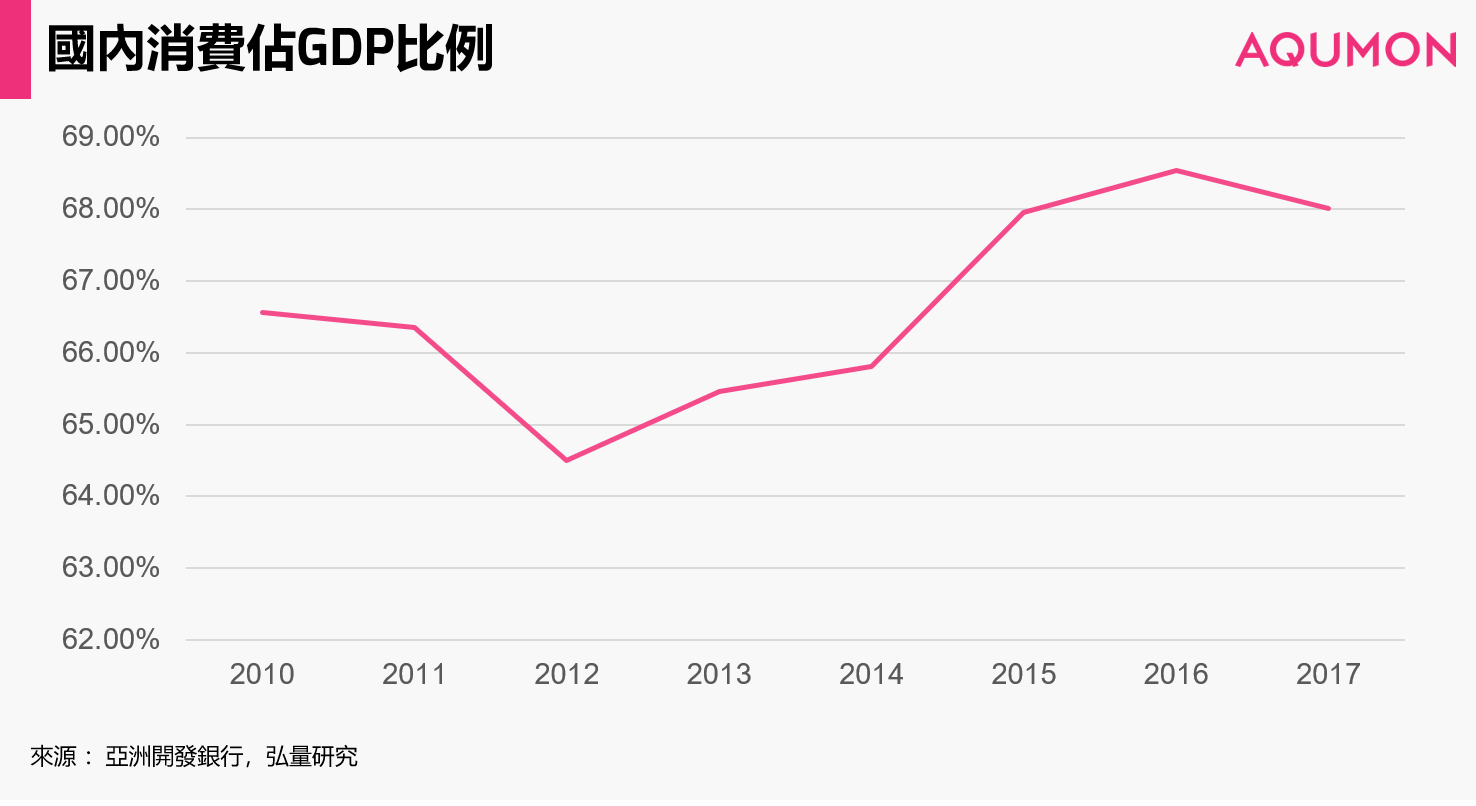

從下圖可以看出,國內消費占GDP比重逐漸加大。從國民消費增長率來看,越南的國內消費增長長期處於6%以上。剔除通貨膨脹的影響,國內消費需求仍然呈現較為樂觀的增長趨勢。

◇ 政府消費:

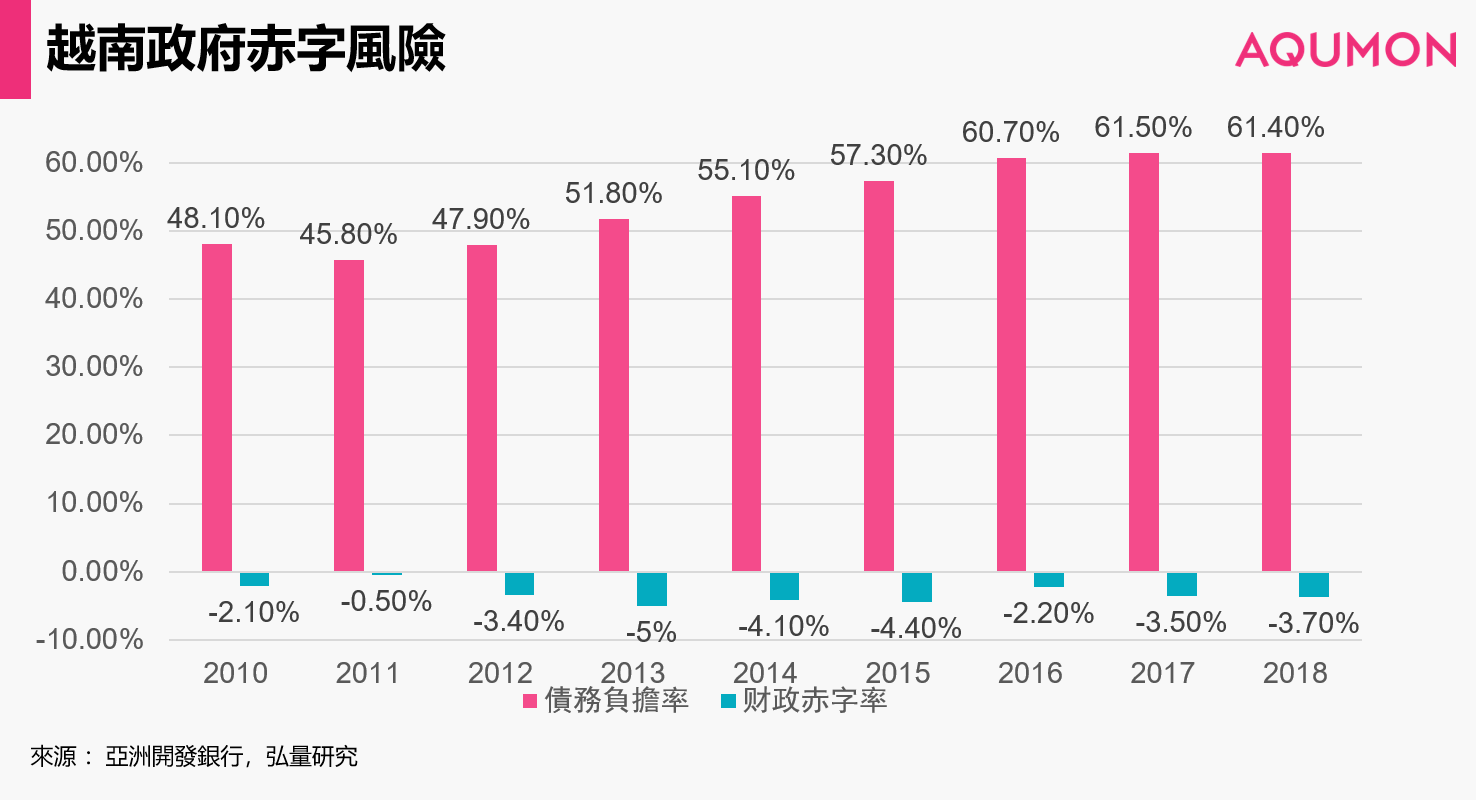

越南的政府消費可以說是處於比較危險的水平。

根據下圖中債務負擔率和財政赤字率兩個指標來看,越南政府面臨一定程度的財政赤字壓力。2016年之後政府債務負擔持續加重,連續三年超過60%的安全水平;2015年之後財政赤字率超越了3%的安全水平。

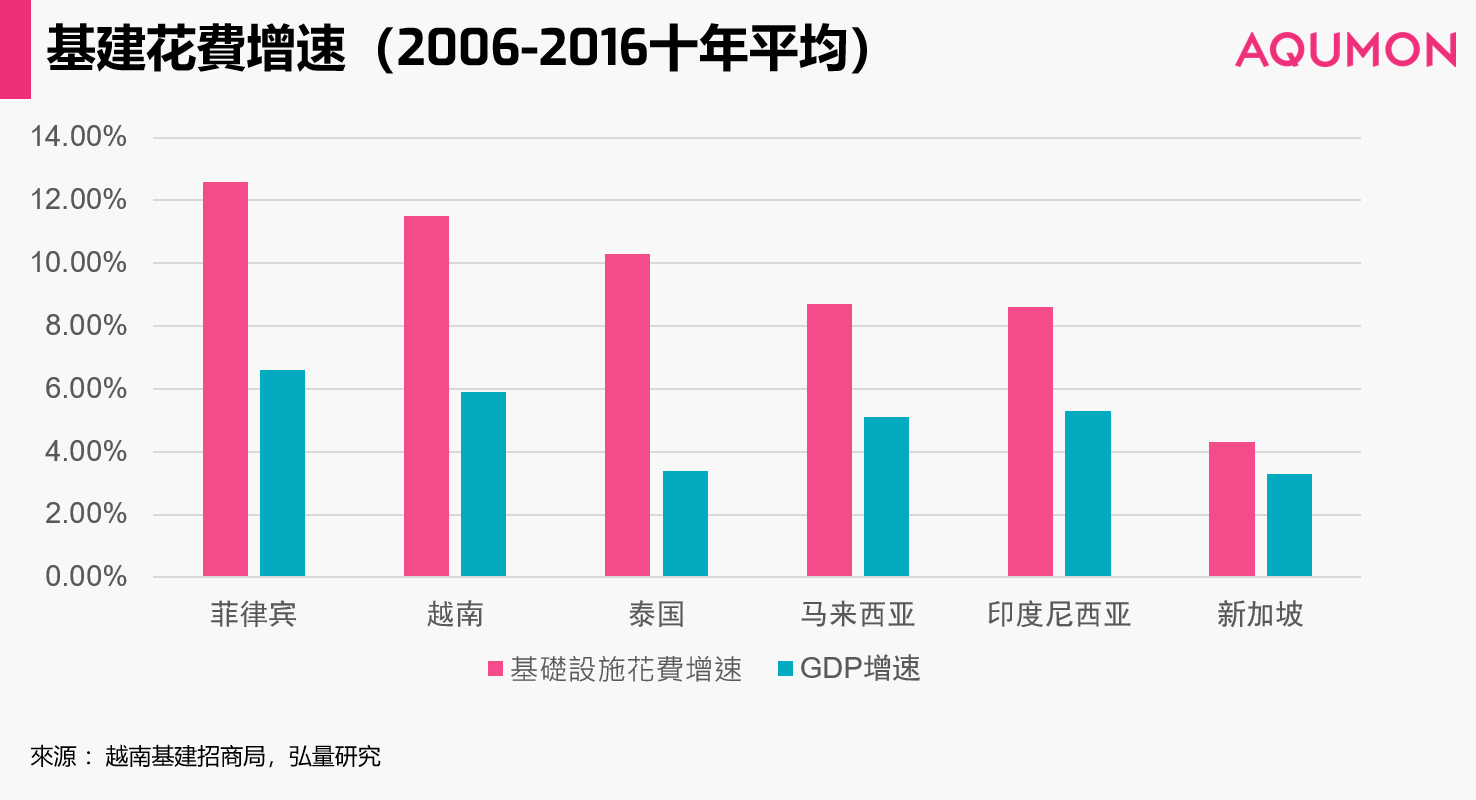

而政府花費重點之一為基礎設施建設。鑒於越南的私人投資尚未成為基礎建設的資金來源主流,目前政府承擔了大部分的基建花銷。

如果用基礎設施花費的增速來衡量一個國家對基建的重視程度,我們可以看出,越南在逐步加大對基礎建設的投入。越南的基建花費增速達到了11.5%,約為GDP增速的兩倍。與其他東南亞國家相比,這樣的投入力度超出了大部分東南亞國家,僅以1.1個百分點落後於菲律賓。

越南近五年基礎建設花費占GDP比例達到5.7%,僅以0.9個百分點落後於中國。 與此形成對比的是,印尼和菲律賓數據約為3%,泰國和馬來西亞約為2%。

短期來說,基建投資在拉動GDP的同時也給越南政府帶來極大的財政壓力。債務壓力過大,會讓我們在評價越南的實體經濟面的時候不得不加入“經濟增長泡沫”的嫌疑。假如政府的負債和赤字持續走高,但償還能力不足,現在的表面數字也只是一篇虛假的繁榮。

越南政府也意識到了這一風險的存在,開始效仿印度,積極拉動私人投資流入基建領域。

假如政府能在接下來幾年做好債務控制並實現私人投資的引進力度,那麼長期來看,目前的基礎建設會成為未來越南發展的一大引擎。從下表可以看出,越南目前的基礎設施水平在世界排名中處於中下游,有很大的進步發展空間。

從長期來看,隨著越南人工成本的升高,基礎設施的完善將幫助越南從“以低薪吸引投資”向“以完善基建吸引外資轉型”,進一步提高越南在一眾東南亞國家中吸引外資的魅力。

2. 外需動力

我們對外需的判斷基於越南近年的淨出口情況。

越南在2018年之前保持著良好的貿易順差記錄。2018年開始出現階段性貿易逆差,和越南近年實業發展熱度下降的現像相符。但是從總體來看,仍然能夠實現貿易順差,資本流入。

受到中美貿易摩擦的影響,美國將一部分原從中國進口的商品(如鋼,鋁制品)轉向由越南進口,對接下來越南的出口貿易形成利好因素,貿易順差有望擴大。

3. GDP發展總結

越南近年內需的增長更多來源於政府花銷(大力發展公共設施建設),以及國內消費需求的增長。

我們需要重點關注:1)政府赤字和政府負債; 2)私人投資流入情況 這兩個方面,來判斷內需增長是否健康。

如果前者出現緩和後者出現增加,則我們可以認為這是一個健康的增長;而如果前者居高不下甚至進一步增加,但是後者無明顯增長,則需要警惕現在的繁榮是否有多少泡沫的成分。

從外需來說,越南大多數時候能夠實現貿易順差,資本爭相流入。

結合以上兩點,目前越南經濟狀況良好,但是政府必須避免負債和赤字水平進一步擴大。

總結

經過對越南的一系列分析,我們可以看到飛速增長的經濟騰飛表像下也藏著或大或小的隱患。

優越的人口紅利,亮眼的GDP增速成績,和寬容的投資准入,吸引著世界各地的投資者爭先恐後融入越南投資。

然而,經過探究我們發現高速發展的背後,政府的負債和房價的抬高也為越南的經濟展望蒙上一層陰影。未來的越南投資者應該更理性地看待越南經濟發展的阻力因素,而不是被表面的傲人增速衝昏頭腦。

而對待其他的投資標的國,投資者也應該用批判性的眼光去看待其投資價值。

從泰國買房狂潮到越南買房狂潮,國人往往被“飛速發展”,“現在投資二十年前的中國”這樣的字眼戳到痛處。

但其實面對這樣的國家,我們更應該思考,飛速發展背後的推力是什麼。譬如將GDP增速拆解成每一個部分去分析,是否每一組成的發展都是穩扎穩打合乎理性。面對存在隱患的國家地區,哪怕政策再友好,標的再廉價,也應該仔細掂量背後的風險。

而這樣的思路也可以運用到其他的投資策略中去。

在漂亮的增速和誘人的回報背後,可能是企業扎實的發展,可能是市場情緒的推波助瀾,更有可能只是統計意義上的小概率事件。甄別每一個資產變化背後的推動因素,也會幫助我們更理性地投資。

行成於思,善思則道明;

理不在深,善辨則成金。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。