默默影响投资收益的隐性成本——预扣税

由 AQUMON Team 撰写于 2019-01-29

在香港辛苦打拼的你,一定能关于MPF (强积金)说上一二。然而你可知,假如你的养老金被基金经理投向美国或者其他外国资产,你已不知不觉“被”赋税光荣?粒粒投资皆辛苦,肥税流入外国田。

持有ETF的隐性成本

许多的专业理财经理也热衷在组合中为投资者配置美国ETF。然而,对于这些ETF,你所看见的收益率却不一定都能悉数到账。

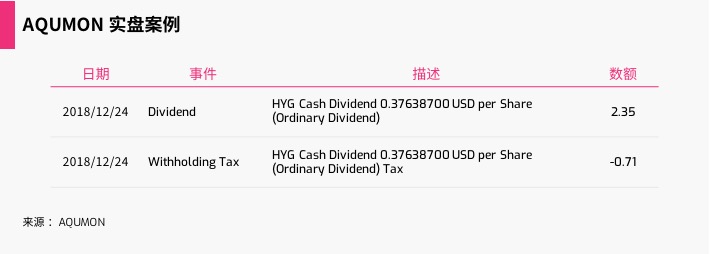

▲AQUMON SmartGlobal的实盘案例

上图所示实盘案例中,美国高收益债券ETF(HYG)最近一次分红每股0.391050美元(如其官网所述),AQUMON SmartGlobal 组合在这次分红中应得2.35美元。然而在到账前,预扣税(withholding tax)部分就被扣掉0.71美元,细算下来竟占30%。

数字虽然华丽,到手仅剩七成,不禁让人疑问,预扣税究竟是什么,持有国外ETF还有哪些隐性成本?

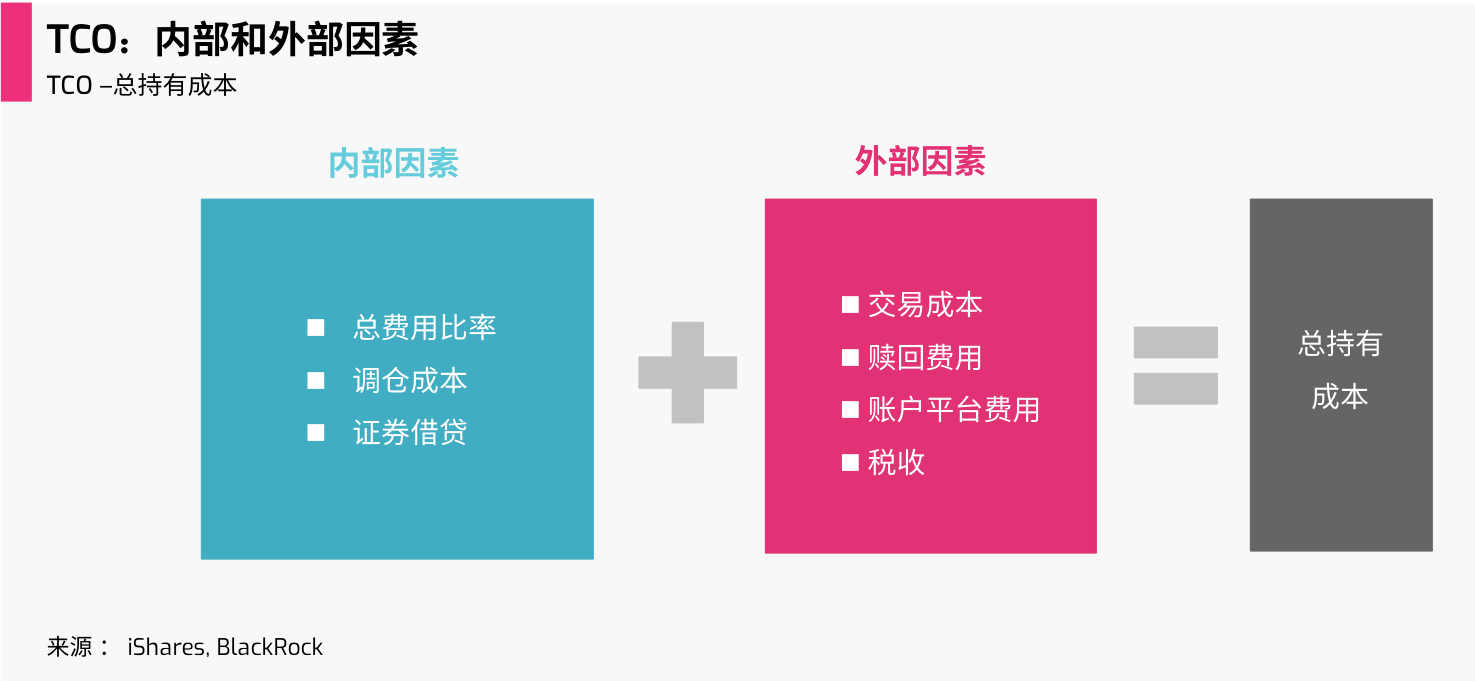

总持有成本(TCO, Total Cost of Ownership)为投资者持有一只ETF所涉及的全部费用。TCO不仅包括基金的管理费、指数成分权重调整带来的交易成本,还包括流动性成本(即买卖差价)、券商佣金和预扣税。其中,预扣税是一国政府对于非本国居民收到的股票红利(dividend)和债券利息(interest)所征收的税务。

美国对于非美国居民的分红预扣税为30%。也就是说,假如你是一名香港投资者,持有美国高收益债券ETF(HYG),每次ETF分红时,会被美国政府收取30%的红利预扣税。这只ETF官网显示的最近一次分红的年化红利率为5.60%。

预扣税的计算方式

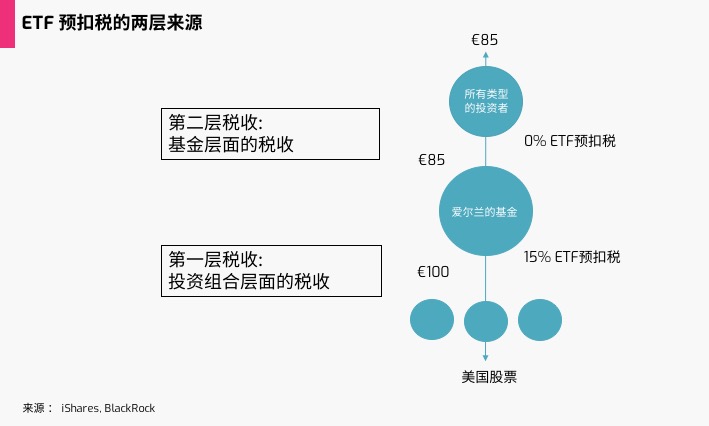

ETF 预扣税(withholding tax)包含两层来源:第一层为派息股票或债券的注册国家,向管理ETF的非本国基金公司收取的红利或债息预扣税;第二层为基金公司注册地向非本国投资者收取的红利预扣税。

每一层的预扣税率受相应两国的税务双边协定(如有)影响,会比标准的预扣税率有所减免,而根据两国的税务协定,红利和债息的预扣税减免也会有所不同。

美国与中国的双边税收协定,将双方的红利预扣税率降至10%。美国与香港之间则没有税收协定。

也就是说,假如你是一名香港投资者,购买BlackRock Ireland 所管理的 iShares Core S&P 500 UCITS ETF(CSPX)时,会涉及以下两层预扣税:

◆ETF底层的美国股票分红时,美国政府会对注册在爱尔兰的基金公司,按照美国与爱尔兰税务双边协定的优惠,收取15%的红利预扣税;

◆BlackRock Ireland分红给投资者时,爱尔兰政府会对作为香港投资者的你,收取红利预扣税,而按照爱尔兰与香港的税务协定,这层的红利预扣税会被全额豁免。

购买什么ETF才划算?

根据前面的阐述,税费的降低主要来源于两层预扣税的减免。

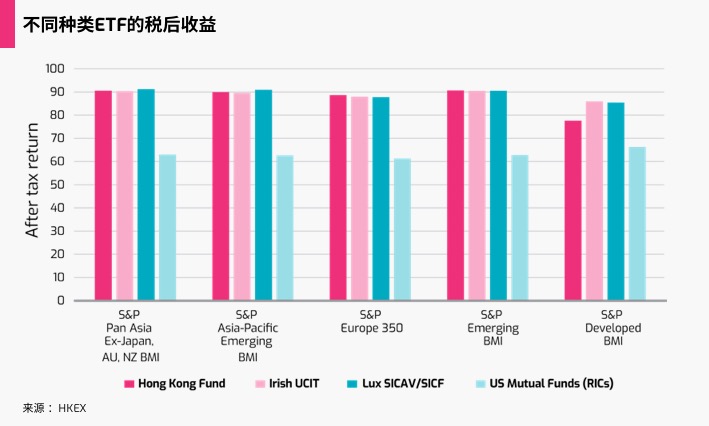

对于香港投资者,根据港交所的研究,通过注册在爱尔兰和卢森堡的基金投资S&P的几种指数,带来的收益都远高于注册在美国的基金。其主要原因在于爱尔兰和卢森堡分别与香港签署税收协定,将分红预扣税豁免,即第二层预扣税为零。

因此,在第二层预扣税方面,对香港投资者而言,购买爱尔兰或卢森堡注册的ETF会比直接购买美国注册的ETF更划算。而在第一层预扣税方面,爱尔兰与更多国家签署税务协定,因此,若ETF组合中包含的资产来自较多国家,则爱尔兰注册ETF比卢森堡注册ETF更有利。

注册地在爱尔兰的ETF,大多在英国的伦敦交易所上市。虽然其ETF市场不如美国那样繁荣,但也足够发达。这些ETF追踪的指数种类齐全,市场覆盖面广,底层涵盖各类资产。

目前,AQUMON SmartGlobal Max系列组合均由美国注册的ETF构成,而其中大多数ETF的底层资产也为美国股票或债券。选择美国ETF的最大一个原因是其低廉的成本,但考虑到税收影响以及前文所讲述的总持有成本(TCO)的概念,ETF实际持有成本应该多方面地去考虑。因此AQUMON计划对底层ETF的选择做出改变,使用注册地为爱尔兰的ETF代替一部分美国注册的ETF,新的策略会在年后正式推出。

由于税务双边协定涉及到两个国家或地区,两层结构的预扣税也会使得这个过程更加复杂,本文接下来将针对香港和中国内地的投资者分别阐述具体做法和原因。

对于香港投资者,考虑第一层预扣税,爱尔兰与美国的税务协定中,股票分红和债息的预扣税税率分别为15%和0%(如上表所示)。

对于股票型ETF来说,在考虑到替换成爱尔兰注册ETF流动性成本和交易成本的提高时,分红预扣税15%的缩减并不能带来较大的收益提升。相比之下,债券型ETF的债息预扣税豁免能带来较多的收益增长。因此,对于香港投资者,AQUMON此次调整仅替换债券型ETF,即将原组合中的美国注册的债券ETF,替换成久期、评级、到期收益率相似、英国上市、爱尔兰注册的债券ETF。

而对于中国内地投资者,原本中美间10%的分红预扣税税率可以缩减到中爱间的0%,但考虑到流动性成本和交易成本的提高,使用爱尔兰注册的ETF无法较大地提升收益。因此SmartGlobal Max此次调整不适用于中国内地投资者。

最后我们以一个实际组合为例,来测算一下SmartGlobal Max债券ETF的替换能够给香港投资者带来多少利益。

根据上面的阐述,第一层债息的预扣税几乎不变。第二层预扣税方面,此次调整将节省组合中债券型ETF原本被扣税30%的股息收益率。

经过计算,综合考虑流动性成本、佣金成本的增多,若初始投资金额为10,000美元,SmartGlobal保守型组合年化收益将提升0.45%。其他风险偏好的组合也有类似结论,所有组合每年平均提升0.28%。SmartGlobal Max是全球资产配置策略,本质上属于被动投资,每年0.28%的收益率稳定提升对投资者而言无疑是一大福音。

结论

经过对ETF分红预扣税的考虑以及其在不同情景下对于组合收益的影响,对于香港投资者,将组合中部分美国注册的债券型ETF,替换成相应的爱尔兰注册ETF,可以最大程度地获取两层预扣税减免带来的收益提升。但对于中国内地投资客户,就不推荐采取类似的替换,因为替换无法带来成本上的节约。

投资犹如人生,细节决定成败。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。