默默影響投資收益的隱性成本——預扣稅

由 AQUMON Team 撰寫於 2019-01-29

在香港辛苦打拼的你,一定能關於MPF (強積金)說上一二。然而你可知,假如你的養老金被基金經理投向美國或者其他外國資產,你已不知不覺“被”賦稅光榮?粒粒投資皆辛苦,肥稅流入外國田。

持有ETF的隱性成本

許多的專業理財經理也熱衷在組合中為投資者配置美國ETF。然而,對於這些ETF,你所看見的收益率卻不一定都能悉數到賬。

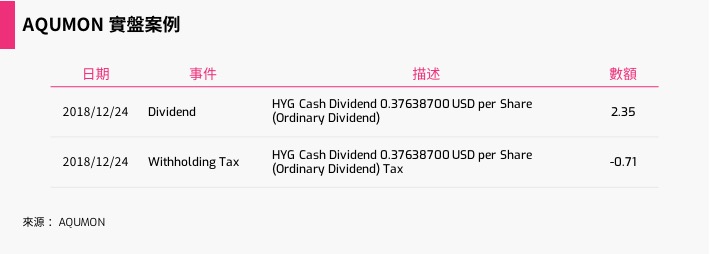

▲AQUMON SmartGlobal的實盤案例

上圖所示實盤案例中,美國高收益債券ETF(HYG)最近一次分紅每股0.391050美元(如其官網所述),AQUMON SmartGlobal 組合在這次分紅中應得2.35美元。然而在到賬前,預扣稅(withholding tax)部分就被扣掉0.71美元,細算下來竟占30%。

數字雖然華麗,到手僅剩七成,不禁讓人疑問,預扣稅究竟是什麼,持有國外ETF還有哪些隱性成本?

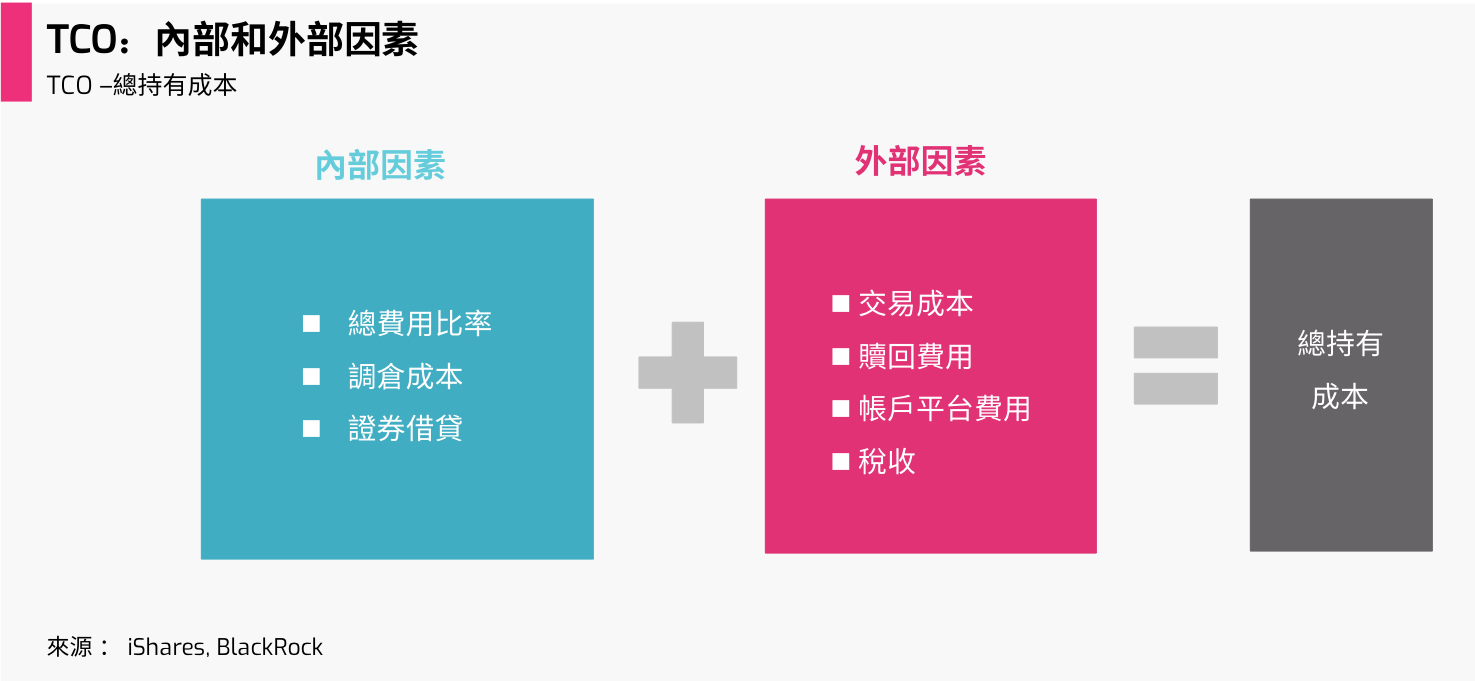

總擁有成本(TCO, Total Cost of Ownership)為投資者持有一只ETF所涉及的全部費用。TCO不僅包括基金的管理費、指數成分權重調整帶來的交易成本,還包括流動性成本(即買賣差價)、券商佣金和預扣稅。其中,預扣稅是一國政府對於非本國居民收到的股票紅利(dividend)和債券利息(interest)所征收的稅務。

美國對於非美國居民的分紅預扣稅為30%。也就是說,假如你是一名香港投資者,持有美國高收益債券ETF(HYG),每次ETF分紅時,會被美國政府收取30%的紅利預扣稅。這只ETF官網顯示的最近一次分紅的年化紅利率為5.60%。

預扣稅的計算方式

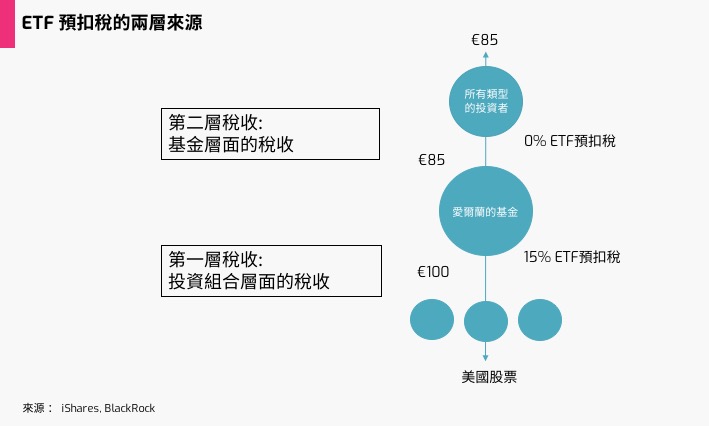

ETF 預扣稅(withholding tax)包含兩層來源:第一層為派息股票或債券的注冊國家,向管理ETF的非本國基金公司收取的紅利或債息預扣稅;第二層為基金公司注冊地向非本國投資者收取的紅利預扣稅。

每一層的預扣稅率受相應兩國的稅務雙邊協定(如有)影響,會比標准的預扣稅率有所減免,而根據兩國的稅務協定,紅利和債息的預扣稅減免也會有所不同。

美國與中國的雙邊稅收協定,將雙方的紅利預扣稅率降至10%。美國與香港之間則沒有稅收協定。

也就是說,假如你是一名香港投資者,購買BlackRock Ireland 所管理的 iShares Core S&P 500 UCITS ETF(CSPX)時,會涉及以下兩層預扣稅:

◆ETF底層的美國股票分紅時,美國政府會對注冊在愛爾蘭的基金公司,按照美國與愛爾蘭稅務雙邊協定的優惠,收取15%的紅利預扣稅;

◆BlackRock Ireland分紅給投資者時,愛爾蘭政府會對作為香港投資者的你,收取紅利預扣稅,而按照愛爾蘭與香港的稅務協定,這層的紅利預扣稅會被全額豁免。

購買什麼ETF才劃算?

根據前面的闡述,稅費的降低主要來源於兩層預扣稅的減免。

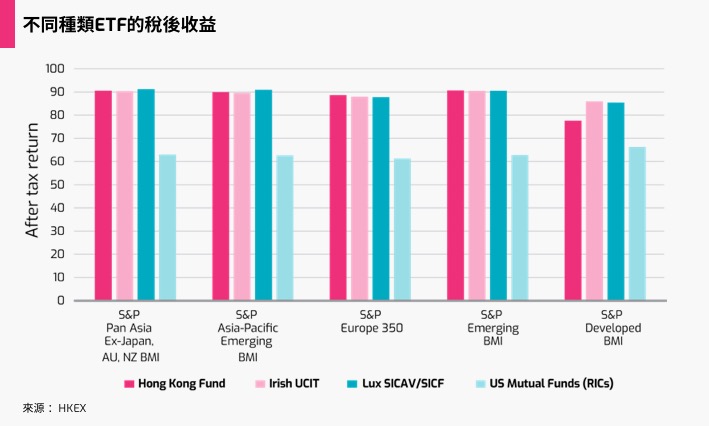

對於香港投資者,根據港交所的研究,通過注冊在愛爾蘭和盧森堡的基金投資S&P的幾種指數,帶來的收益都遠高於注冊在美國的基金。其主要原因在於愛爾蘭和盧森堡分別與香港簽署稅收協定,將分紅預扣稅豁免,即第二層預扣稅為零。

因此,在第二層預扣稅方面,對香港投資者而言,購買愛爾蘭或盧森堡注冊的ETF會比直接購買美國注冊的ETF更劃算。而在第一層預扣稅方面,愛爾蘭與更多國家簽署稅務協定,因此,若ETF組合中包含的資產來自較多國家,則愛爾蘭注冊ETF比盧森堡注冊ETF更有利。

注冊地在愛爾蘭的ETF,大多在英國的倫敦交易所上市。雖然其ETF市場不如美國那樣繁榮,但也足夠發達。這些ETF追蹤的指數種類齊全,市場覆蓋面廣,底層涵蓋各類資產。

目前,AQUMON SmartGlobal Max系列組合均由美國注冊的ETF構成,而其中大多數ETF的底層資產也為美國股票或債券。選擇美國ETF的最大一個原因是其低廉的成本,但考慮到稅收影響以及前文所講述的總擁有成本(TCO)的概念,ETF實際持有成本應該多方面地去考慮。因此AQUMON計劃對底層ETF的選擇做出改變,使用注冊地為愛爾蘭的ETF代替一部分美國注冊的ETF,新的策略會在年後正式推出。

由於稅務雙邊協定涉及到兩個國家或地區,兩層結構的預扣稅也會使得這個過程更加復雜,本文接下來將針對香港和中國內地的投資者分別闡述具體做法和原因。

對於香港投資者,考慮第一層預扣稅,愛爾蘭與美國的稅務協定中,股票分紅和債息的預扣稅稅率分別為15%和0%(如上表所示)。

對於股票型ETF來說,在考慮到替換成愛爾蘭注冊ETF流動性成本和交易成本的提高時,分紅預扣稅15%的縮減並不能帶來較大的收益提升。相比之下,債券型ETF的債息預扣稅豁免能帶來較多的收益增長。因此,對於香港投資者,AQUMON此次調整僅替換債券型ETF,即將原組合中的美國注冊的債券ETF,替換成久期、評級、到期收益率相似、英國上市、愛爾蘭注冊的債券ETF。

而對於中國內地投資者,原本中美間10%的分紅預扣稅稅率可以縮減到中愛間的0%,但考慮到流動性成本和交易成本的提高,使用愛爾蘭注冊的ETF無法較大地提升收益。因此SmartGlobal Max此次調整不適用於中國內地投資者。

最後我們以一個實際組合為例,來測算一下SmartGlobal Max債券ETF的替換能夠給香港投資者帶來多少利益。

根據上面的闡述,第一層債息的預扣稅幾乎不變。第二層預扣稅方面,此次調整將節省組合中債券型ETF原本被扣稅30%的股息收益率。

經過計算,綜合考慮流動性成本、佣金成本的增多,若初始投資金額為10,000美元,SmartGlobal保守型組合年化收益將提升0.45%。其他風險偏好的組合也有類似結論,所有組合每年平均提升0.28%。SmartGlobal Max是全球資產配置策略,本質上屬於被動投資,每年0.28%的收益率穩定提升對投資者而言無疑是一大福音。

結論

經過對ETF分紅預扣稅的考慮以及其在不同情景下對於組合收益的影響,對於香港投資者,將組合中部分美國注冊的債券型ETF,替換成相應的愛爾蘭注冊ETF,可以最大程度地獲取兩層預扣稅減免帶來的收益提升。但對於中國內地投資客戶,就不推薦采取類似的替換,因為替換無法帶來成本上的節約。

投資猶如人生,細節決定成敗。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。