智能投顾知多少 | 来自硅谷的金融冲击

由 Ria & Qing 撰写于 2019-04-02

看到一群群西装革履的精英抱着文具盒走出华尔街,29岁的Jon Stein却准备另辟蹊径,用那些被人当成“玩具”一样的产品与华尔街大鳄一争高下。

2008年对于金融圈是一个特殊的年份。金融海啸全面爆发,短短几日内,昔日风光再多也阻止不了大楼轰塌,大批怀抱梦想的人只能选择憾憾离场。

百年历史一瞬瓦解,投资银行叫苦不迭,但金融的新潮却在这时悄悄萌芽。

Jon Stein对传统的财富管理模式一直不尽认同。他曾经开了7个不同的交易账户,每日盯盘,学习买卖,耗费了大量时间精力和成本,却没有赚得比投资一个指数更多的钱。高端,深奥,迷惑,仿佛是金融世界习以为常的印象,这样的形象筑起了一道高墙。

圈外人敬而远之,圈内人乐此不疲。

Stein就是讨厌这样的复杂混乱的氛围。世界都在朝着更便宜便利的方向前进,投资的金融产品上为什么演变得越来越复杂?更聪明的投资方法难道就不可以更简单吗?

2008年8月,他拉着室友和2位好友,签署了一份简约的betterment创始人协议。4人轻装上阵,目的就是用更方便的理财方式,帮助人们更好的生活。他们从用户体验的角度入手,首要考虑客户的操作便利和流程体验,账户还可以对接其他账户的资产,一同纳入规划范围。

对于客户来说,这个产品使用起来就如Stein一贯强调的简单:看到每个人的财务状况,提出中立的投资建议——承受多少风险,每个月投资多少,用什么投资账户。至此,一群传统金融圈外的新生力量,开始了智能投顾的先河之路。

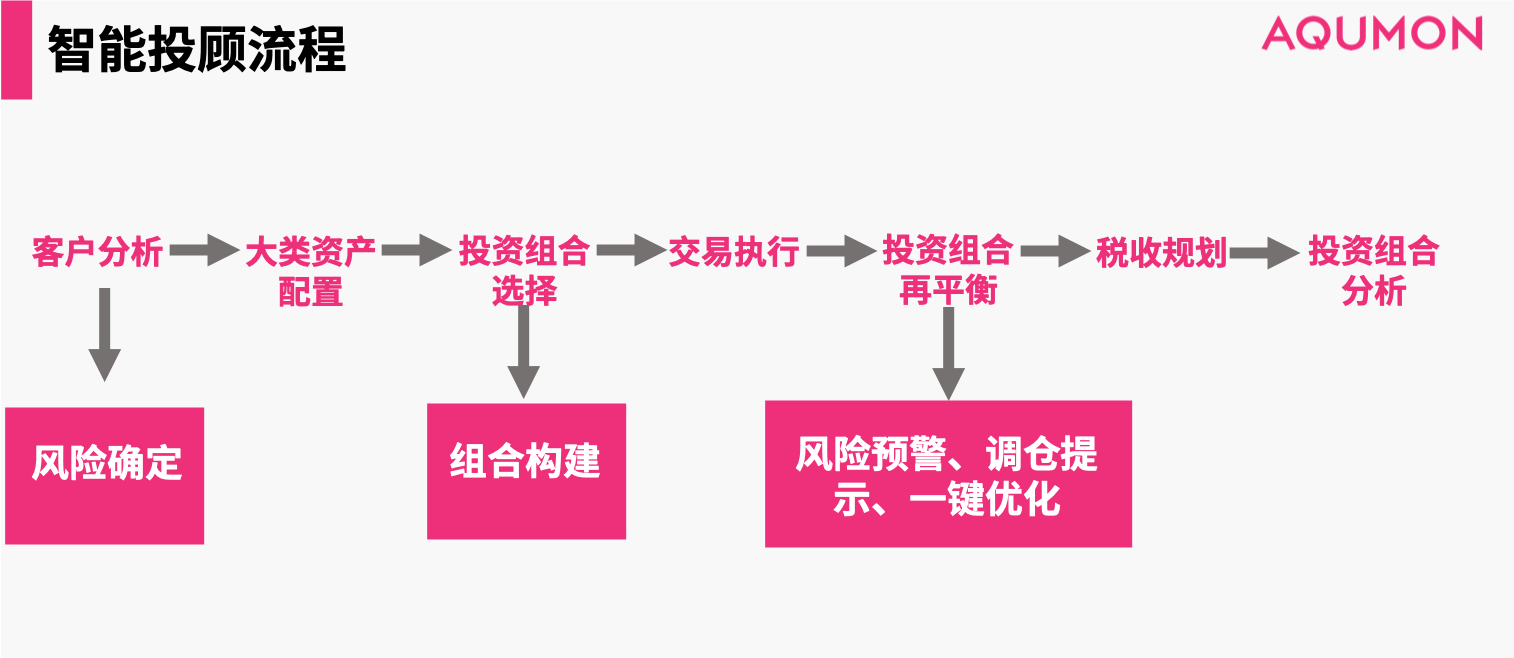

智能投顾的定义及流程

金融是要在不确定的环境中进行资源跨期的最优配置决策行为,那么其本质还是价值流通。

智能投顾,也称作机器人投资顾问,是一种新型的在线财富管理模式。根据美国金融监管局报告解释,理想的智能投顾包括如下七个步骤。

美国智能投顾的发展

由于利益交错,和钱挨得太近的地方,难免会存在不透明的现象。传统的投资顾问公司,主要依赖投资顾问个人的投资经验和预判水平给出投资建议。就美国而言,培养投资顾问的成本较高,且投资顾问有一定的行业门槛但其经验水平参差不齐。

2008年金融危机后,传统的金融投资机构更是遭遇公众信任的巨大危机,但一批以技术为优势的新型金融公司应运而生。

他们主要是借助计算机模型和技术,为客户提供定制化投资,包括股票、股票期权、债券、房地产等配置业务。

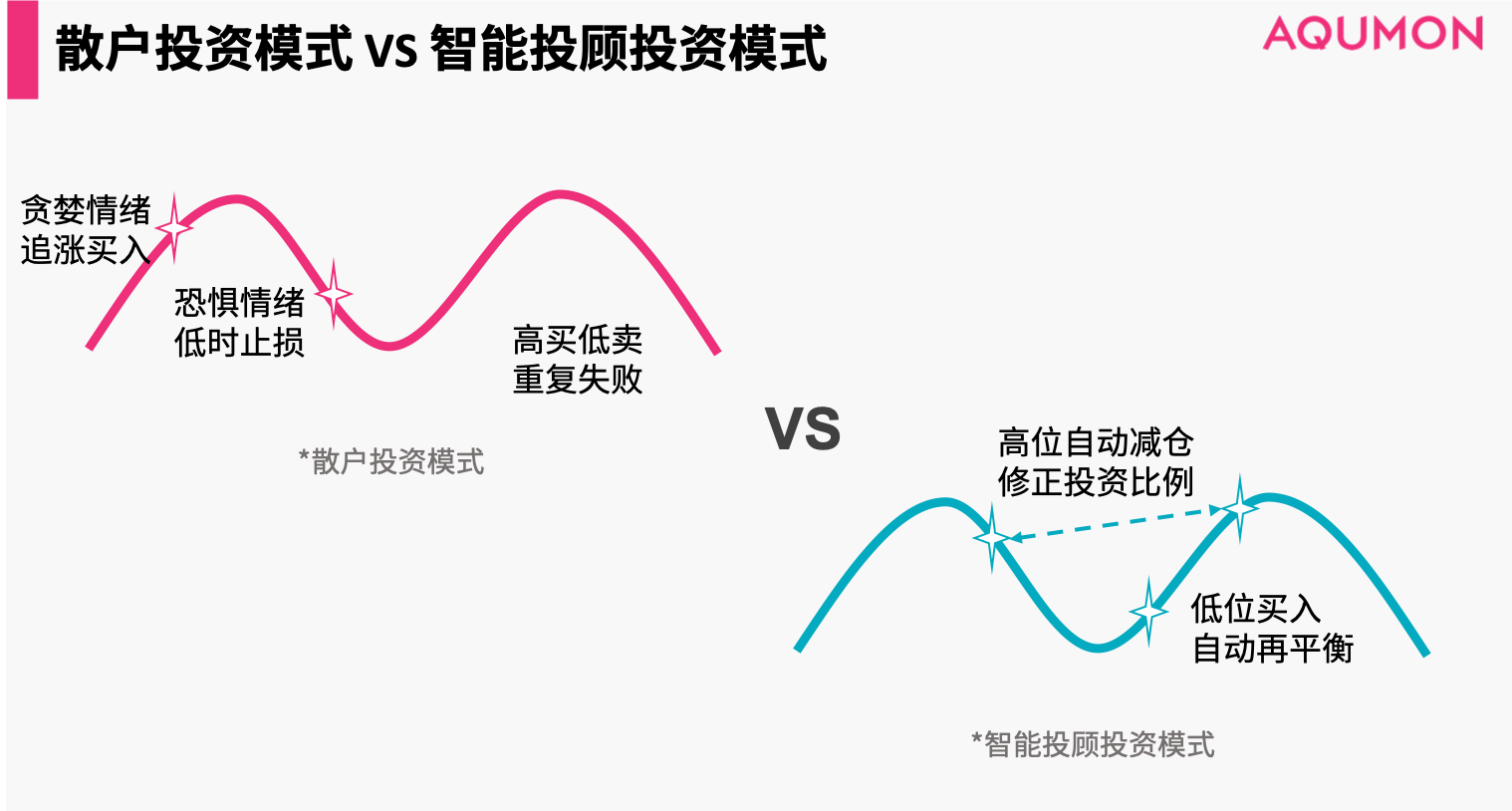

与传统投资顾问相较,智能投顾的原理较为透明、标准化。简单概括就是“利用人工智能帮用户找到适合的最优资产组合唯一解”。

2008年末在美国硅谷成立的Betterment和Wealthfront,是全球最早的智能投顾公司。

他们的主要定位,就是将更加门槛更高的金融服务普及到中产阶级及长尾客户。Betterment以退休等长期规划为特点,目标客户主要是平均收入在20万美元以上、大部分拥有高学历的美国职场人士。Wealthfront则主打税务优势和小额理财优惠,对投资金额少于1万美元的用户给予了更多的选择。

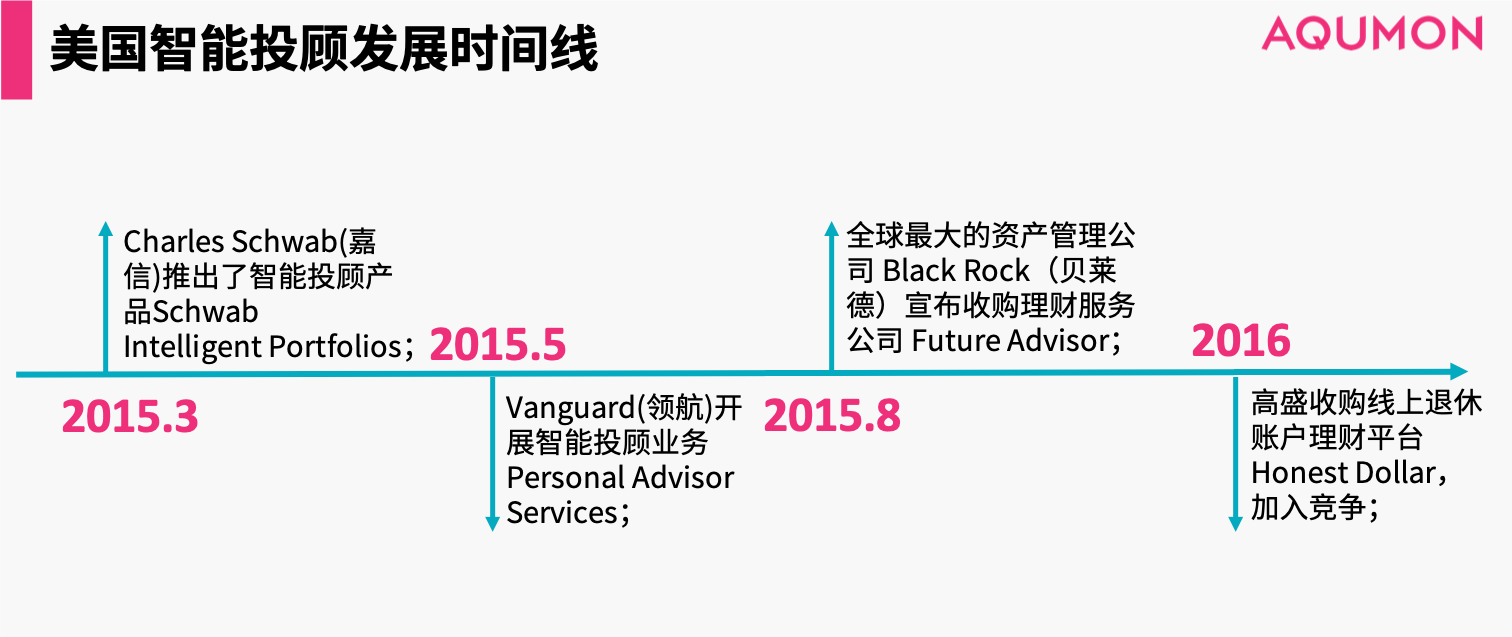

2015年开始,传统金融机构后来居上,纷纷推出智能投顾产品或收购相关业务平台。截止目前,Vanguard和Schwab在资产规模上占据全球前两位,而独立智能投顾平台则落到第三第四位。

当前,美国智能投顾行业凭借其发展早、低费率、受众广、个性化和高透明度等优势,成为全球智能投顾用户最多的地区。

从目前美国投顾平台来看,主要分为三种模式:机器导向模式、人机结合模式和社交平台模式三种模式。

智能投顾的主要优势

如果要说投资的收益和方法,总是公说公有理,婆说婆有理,没有什么能做一个确切绝对的保证。但智能化的运用,为智能投顾带来了以下三方面最为明显的优势:

其一是受众范围广,智能投顾的门槛较低,各个平台都不会超过10万美元;传统投顾行业门槛高于100万美元。智能投顾更关注中产阶级及大众客户的理财投资优化,将投资顾问个性化、普及化。

其二是费率较低,美国投资顾问咨询费用较高,约300美元/时,占投资额1%-3%;智能投顾所收费率较低,各个平台收费不超过投资额的0.5%,优势明显。

并且由于其管理成本主要为固定成本,可变成本不多,所以管理资产规模越大,平均下来的咨询费用越低。这也为那些早期发展或者容易获得大量用户的公司带来先入者优势,他们可以把用户的咨询费率做的更低。

其三是在美国智能投顾还可以利用投资合理避税,即卖出亏损资产可以抵消资本利得税,同时挑选与卖出ETF相关性高的资产组合作为替代。在美国市场,智能投顾主要通过税收收割和再平衡等增值服务获得超额收益。这也是与中国市场最大而不同之处。

“风口”吹到了中国?

在2013年,美国智能投顾获得了爆发式的增长。这个诞生在大洋彼岸的美式汉堡,香味飘到了世界各地。

同年,亚洲、欧洲等地区纷纷效仿,中国也毫不落后,越来越多的公司想在这块热乎乎大饼上分上一块。

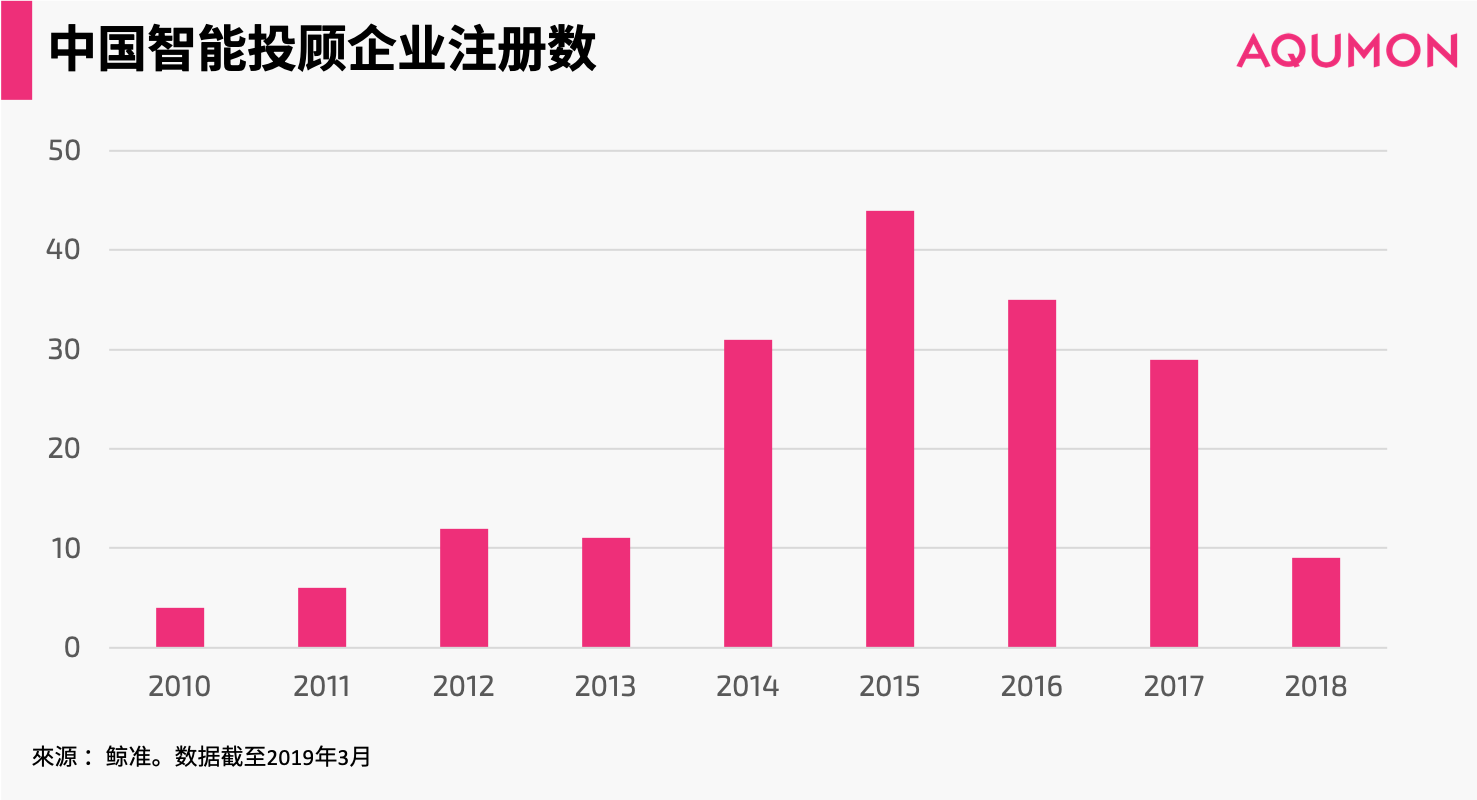

从公司数量来看,中国的智能投顾公司在2015年热度最高,但大部分公司还处于A轮及A轮以前,整体行业还存在巨大的发展空间。

现实总没有想像中的一帆风顺,大火了三年以后,人们慢慢发现,“拿来主义”在这里走不下去了。

从上图可以看出到了2018年,在这条路上能走下去的公司却越来越少。

是因为这块美式汉堡不合中国观众的口味吗?中国的智投行业与美国智投有什么不同?他们又将面临什么挑战?我们将在接下来的系列文章中一一道來。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。