智能投顧知多少 | 來自硅谷的金融衝擊

由 Ria & Qing 撰寫於 2019-04-02

看到一群群西裝革履的精英抱著文具盒走出華爾街,29歲的Jon Stein卻准備另辟蹊徑,用那些被人當成“玩具”一樣的產品與華爾街大鱷一爭高下。

2008年對於金融圈是一個特殊的年份。金融海嘯全面爆發,短短幾日內,昔日風光再多也阻止不了大樓轟塌,大批懷抱夢想的人只能選擇憾憾離場。

百年歷史一瞬瓦解,投資銀行叫苦不迭,但金融的新潮卻在這時悄悄萌芽。

Jon Stein對傳統的財富管理模式一直不盡認同。他曾經開了7個不同的交易賬戶,每日盯盤,學習買賣,耗費了大量時間精力和成本,卻沒有賺得比投資一個指數更多的錢。高端,深奧,迷惑,仿佛是金融世界習以為常的印像,這樣的形像築起了一道高牆。

圈外人敬而遠之,圈內人樂此不疲。

Stein就是討厭這樣的復雜混亂的氛圍。世界都在朝著更便宜便利的方向前進,投資的金融產品上為什麼演變得越來越復雜?更聰明的投資方法難道就不可以更簡單嗎?

2008年8月,他拉著室友和2位好友,簽署了一份簡約的betterment創始人協議。4人輕裝上陣,目的就是用更方便的理財方式,幫助人們更好的生活。他們從用戶體驗的角度入手,首要考慮客戶的操作便利和流程體驗,賬戶還可以對接其他賬戶的資產,一同納入規劃範圍。

對於客戶來說,這個產品使用起來就如Stein一貫強調的簡單:看到每個人的財務狀況,提出中立的投資建議——承受多少風險,每個月投資多少,用什麼投資賬戶。至此,一群傳統金融圈外的新生力量,開始了智能投顧的先河之路。

智能投顧的定義及流程

金融是要在不確定的環境中進行資源跨期的最優配置決策行為,那麼其本質還是價值流通。

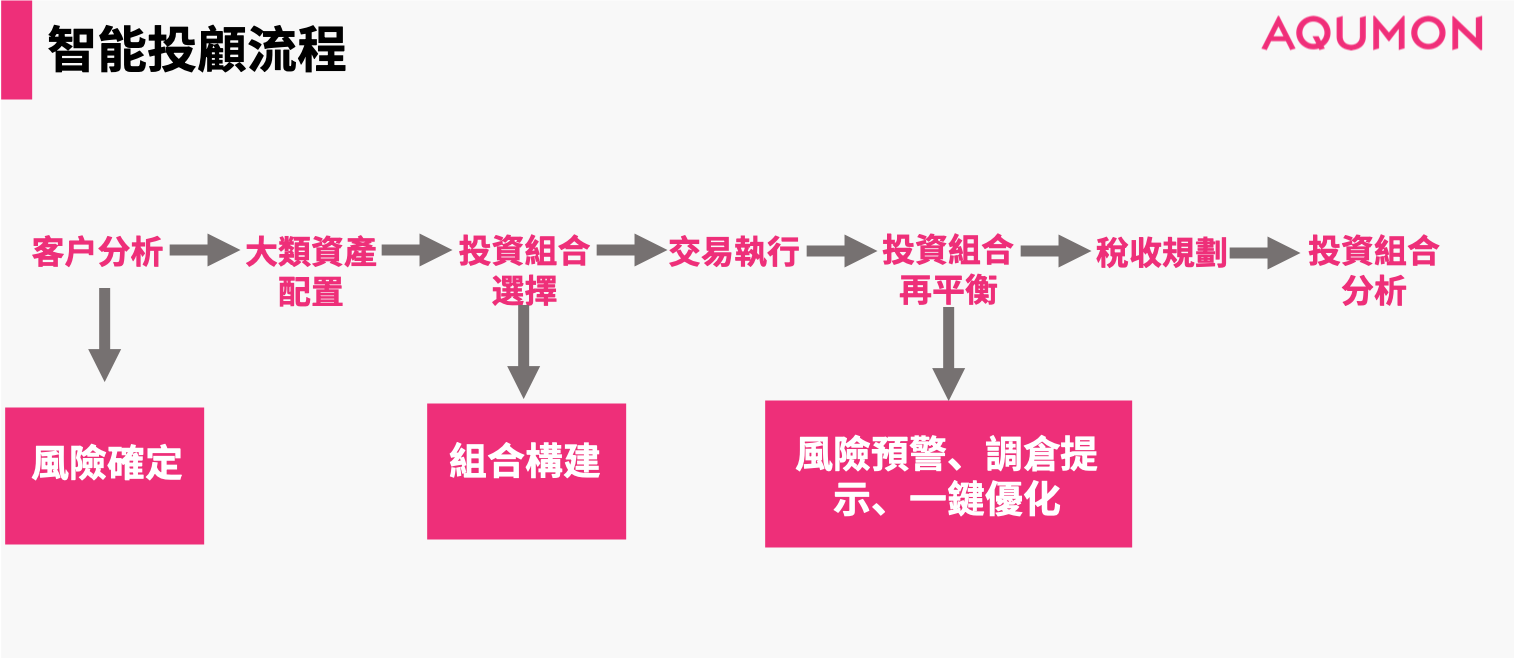

智能投顧,也稱作機器人投資顧問,是一種新型的在線財富管理模式。根據美國金融監管局報告解釋,理想的智能投顧包括如下七個步驟。

美國智能投顧的發展

由於利益交錯,和錢挨得太近的地方,難免會存在不透明的現像。傳統的投資顧問公司,主要依賴投資顧問個人的投資經驗和預判水平給出投資建議。就美國而言,培養投資顧問的成本較高,且投資顧問有一定的行業門檻但其經驗水平參差不齊。

2008年金融危機後,傳統的金融投資機構更是遭遇公眾信任的巨大危機,但一批以技術為優勢的新型金融公司應運而生。

他們主要是借助計算機模型和技術,為客戶提供定制化投資,包括股票、股票期權、債券、房地產等配置業務。

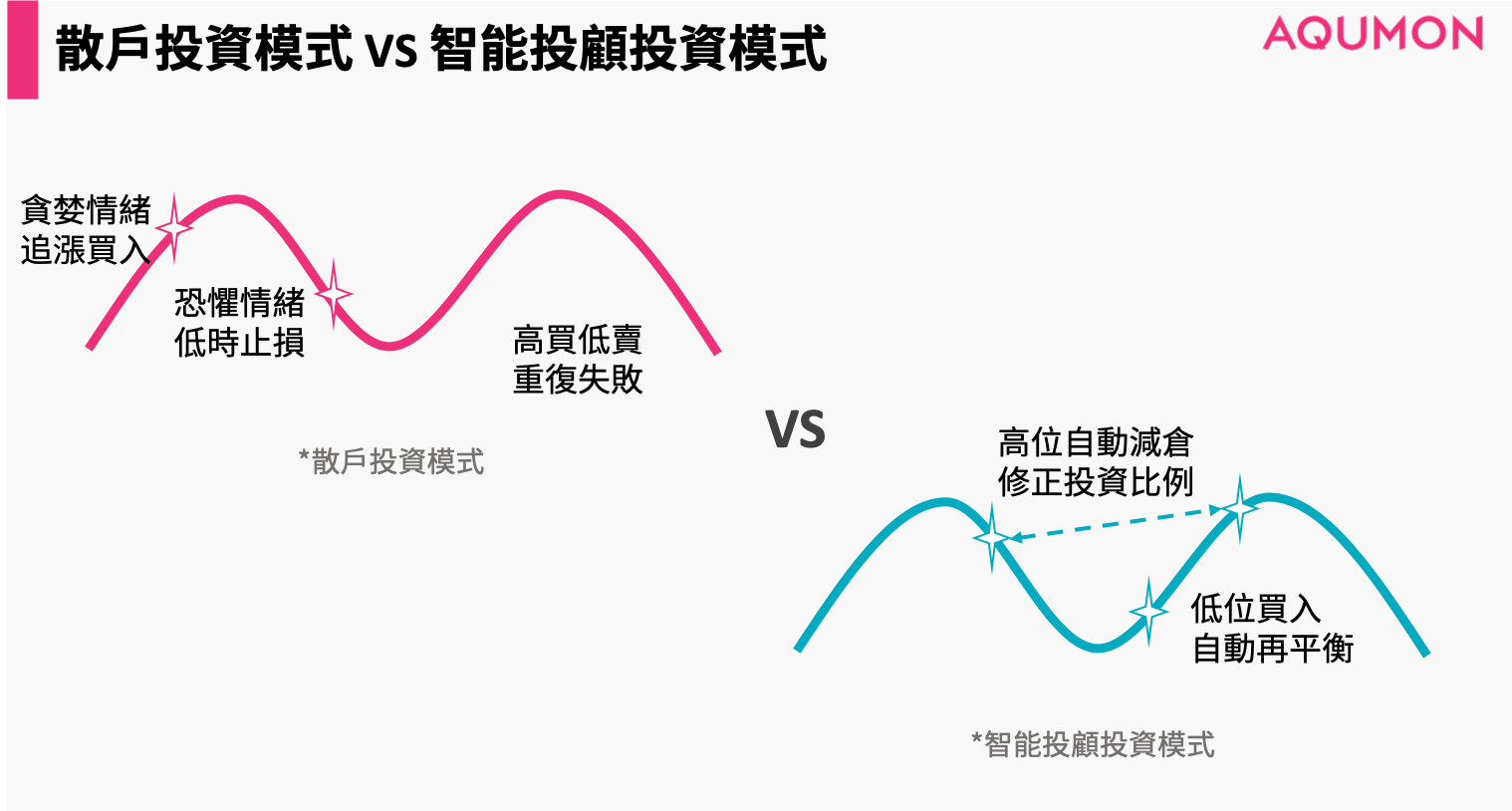

與傳統投資顧問相較,智能投顧的原理較為透明、標准化。簡單概括就是“利用人工智能幫用戶找到適合的最優資產組合唯一解”。

2008年末在美國硅谷成立的Betterment和Wealthfront,是全球最早的智能投顧公司。

他們的主要定位,就是將更加門檻更高的金融服務普及到中產階級及長尾客戶。Betterment以退休等長期規劃為特點,目標客戶主要是平均收入在20萬美元以上、大部分擁有高學歷的美國職場人士。Wealthfront則主打稅務優勢和小額理財優惠,對投資金額少於1萬美元的用戶給予了更多的選擇。

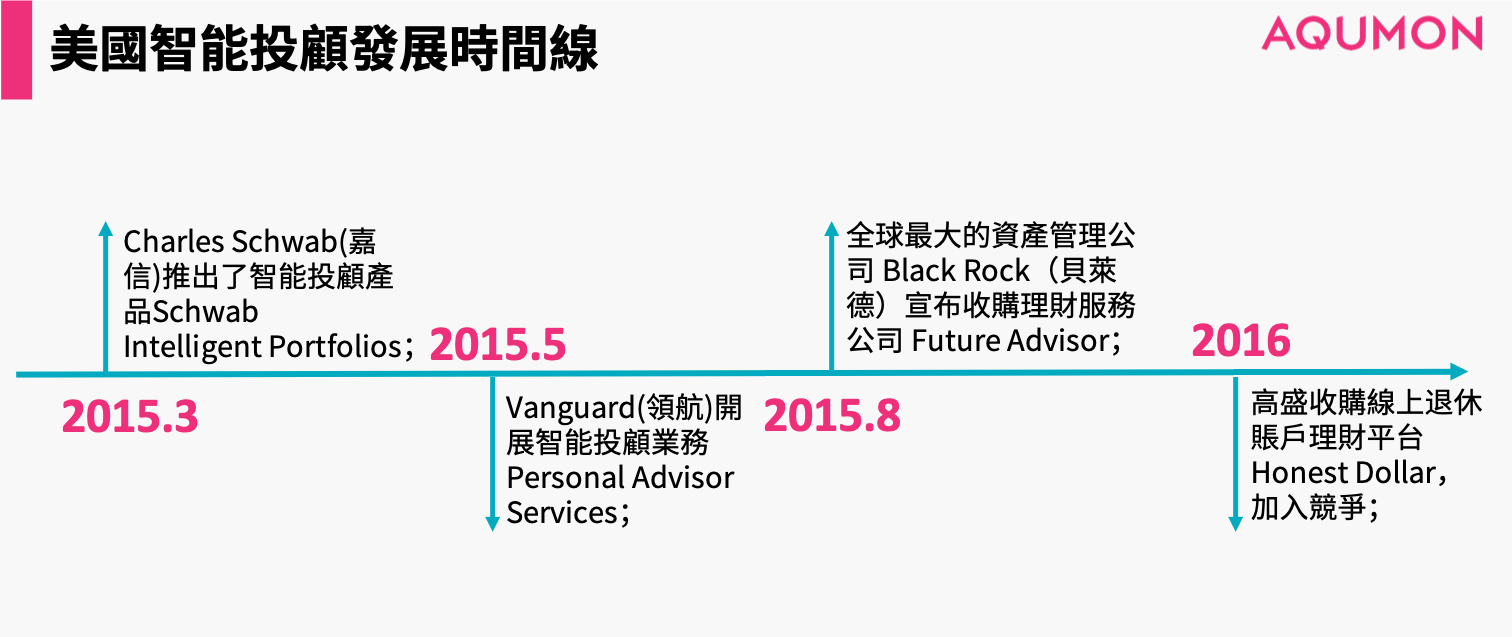

2015年開始,傳統金融機構後來居上,紛紛推出智能投顧產品或收購相關業務平台。截止目前,Vanguard和Schwab在資產規模上占據全球前兩位,而獨立智能投顧平台則落到第三第四位。

當前,美國智能投顧行業憑借其發展早、低費率、受眾廣、個性化和高透明度等優勢,成為全球智能投顧用戶最多的地區。

從目前美國投顧平台來看,主要分為三種模式:機器導向模式、人機結合模式和社交平台模式三種模式。

智能投顧的主要優勢

如果要說投資的收益和方法,總是公說公有理,婆說婆有理,沒有什麼能做一個確切絕對的保證。但智能化的運用,為智能投顧帶來了以下三方面最為明顯的優勢:

其一是受眾範圍廣,智能投顧的門檻較低,各個平台都不會超過10萬美元;傳統投顧行業門檻高於100萬美元。智能投顧更關注中產階級及大眾客戶的理財投資優化,將投資顧問個性化、普及化。

其二是費率較低,美國投資顧問咨詢費用較高,約300美元/時,占投資額1%-3%;智能投顧所收費率較低,各個平台收費不超過投資額的0.5%,優勢明顯。

並且由於其管理成本主要為固定成本,可變成本不多,所以管理資產規模越大,平均下來的咨詢費用越低。這也為那些早期發展或者容易獲得大量用戶的公司帶來先入者優勢,他們可以把用戶的咨詢費率做的更低。

其三是在美國智能投顧還可以利用投資合理避稅,即賣出虧損資產可以抵消資本利得稅,同時挑選與賣出ETF相關性高的資產組合作為替代。在美國市場,智能投顧主要通過稅收收割和再平衡等增值服務獲得超額收益。這也是與中國市場最大而不同之處。

“風口”吹到了中國?

在2013年,美國智能投顧獲得了爆發式的增長。這個誕生在大洋彼岸的美式漢堡,香味飄到了世界各地。

同年,亞洲、歐洲等地區紛紛效仿,中國也毫不落後,越來越多的公司想在這塊熱乎乎大餅上分上一塊。

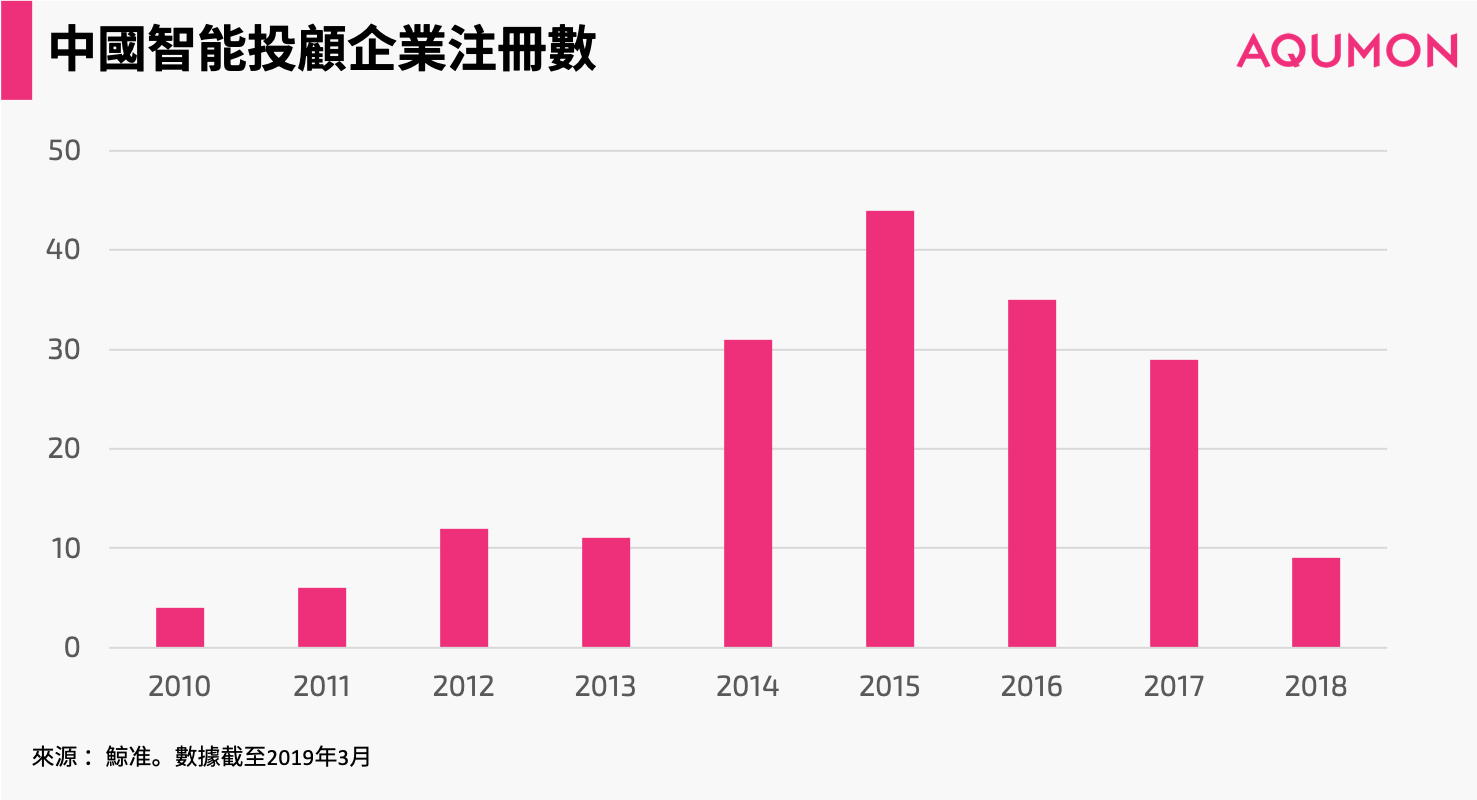

從公司數量來看,中國的智能投顧公司在2015年熱度最高,但大部分公司還處於A輪及A輪以前,整體行業還存在巨大的發展空間。

現實總沒有想像中的一帆風順,大火了三年以後,人們慢慢發現,“拿來主義”在這裡走不下去了。

從上圖可以看出到了2018年,在這條路上能走下去的公司卻越來越少。

是因為這塊美式漢堡不合中國觀眾的口味嗎?中國的智投行業與美國智投有什麼不同?他們又將面臨什麼挑戰?我們將在接下來的系列文章中一一道來。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。