0风险的套利策略真的存在吗?——华尔街超新星的陨落

由 Arthur Lei 撰写于 2019-07-19

1998年9月23日下午6点,美联储二号人物彼得·费雪终于可以松一口气。

经过两天时间的密集谈判, 14家金融机构终于达成协议,共同出资36亿美金,为有史以来最大的对冲基金长期资本管理公司(Long-Term Capital Management)注资,避免了这个“华尔街天才”倒下所带来的金融危机。

而这一切的开始,是一个“华尔街+学术巨星”和超高回报的套利策略的故事。

令人瞩目的开始

从所罗门兄弟离职之后,约翰麦瑞威瑟(John Meriwether)于1993年成立了长期资本管理公司。

在所罗门兄弟的时候,他便是公司债券套利部门的主管,为公司贡献了超过80%的全球盈利。

自然,他将这一套生财工具从所罗门兄弟带到了长期资本管理公司,同时,也挖走了所罗门兄弟明星交易员们,以及两位未来的诺贝尔经济学奖得主——罗伯特诺顿(Robert Merton)和麦伦斯科尔斯(Myron Scholes)。

在他的个人魅力之下,连前美联储副主席戴维莫林斯(David Mullins)都加入了长期资本管理公司的合伙人阵容。就这样,麦瑞威瑟组建了有史以来最耀眼的对冲基金管理层阵容。

这样的天皇巨星阵容再加上美林证券的拼命销售,长期资产管理公司在第一个交易日前便募集了超过10亿美元的资产规模。

在接下来的三年内,长期资产管理公司的业绩也确实担得起业界龙头的称号。

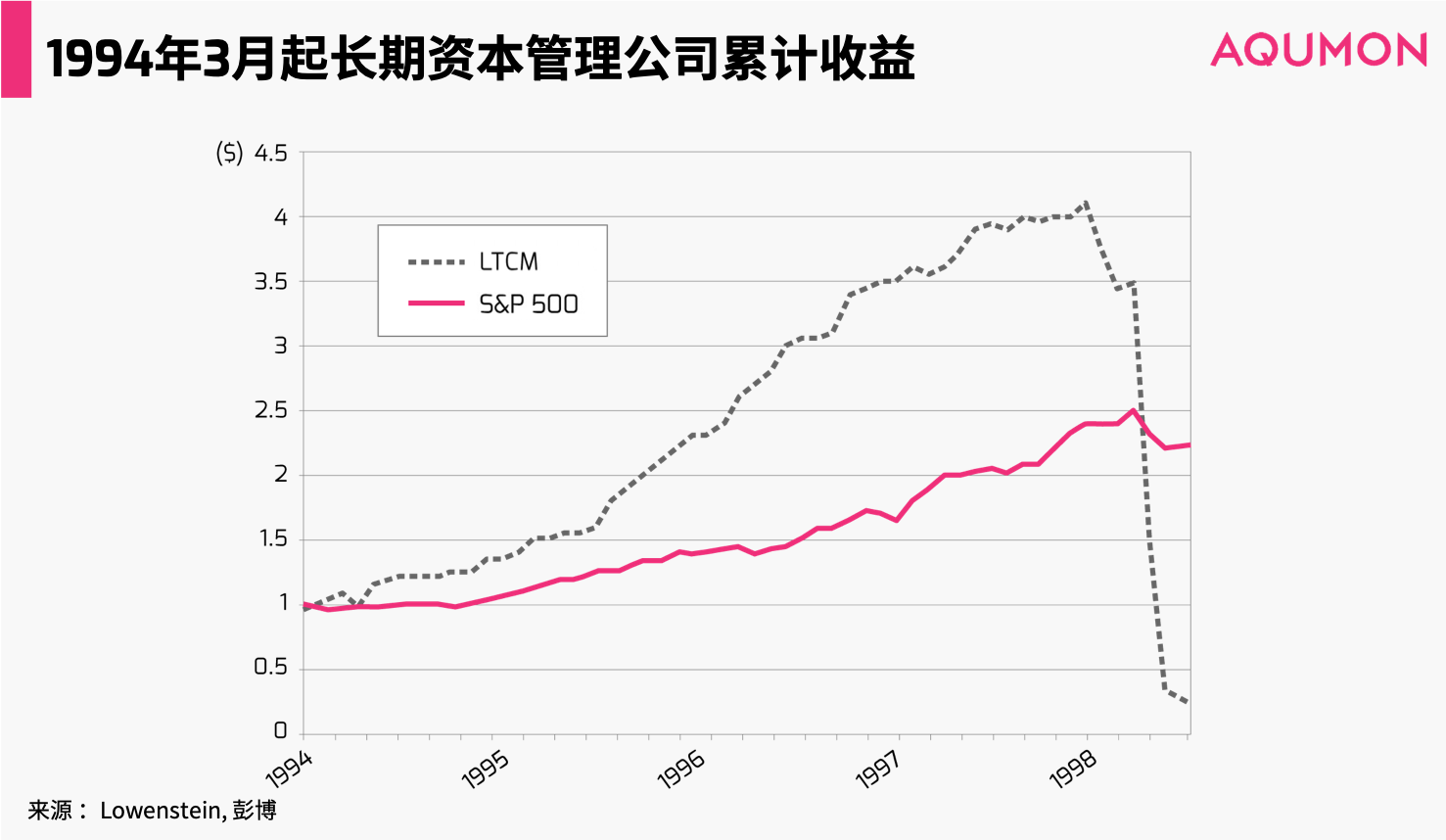

他们的核心基金长期资本组合(Long-Term Capital Portfolio LP)第一年的费后收益率达到了21%,第二年的费后收益率飙升到了43%,第三年的费后收益率也有41%,而这还是建立在这家公司有高达25%的收益提成的基础之上。

收益套利的核心

这样的业绩,归功于长期资本管理公司的核心策略——固定收益证券套利(固收套利)。

在所罗门兄弟的交易经验上,又有两位诺奖得主的改进,长期资本管理公司设计了一套精密的固收套利策略。

其核心想法就是,两组现金流相同的资产长期来看价格会收敛到一起。而因为不同的原因,这些资产的流动性或多或少有差别。

流动性高的资产一般来讲价格更高,流动性低的资产价格略低——也就是流动性溢价。

这样的价格差别就给投资者带来了一个套利的机会——以相同现金流配对之后买入资产中流动性低的资产再做空流动性高的资产,这样持有一段时间价格收敛就可以赚取两组资产之前的价差。

在这样的策略思想下,长期资产管理公司就可以进行套利操作,比如:不同到期期限的美国国债之间的套利,或者不同主权债券之间的套利等。

在一开始,这些套利策略的确非常有效,也为长期资本管理公司带来了丰厚的回报。

截至1997年底,公司的净资产规模已经达到了70亿美元,总资产规模超过1000亿美元,是最大共同基金富达(Fidelity)的两倍,第二大的对冲基金的四倍。

疯狂边缘的试探

事情的发展往往出乎意料。

由于长期资本管理公司太过成功,竞争对手们纷纷开始争相模仿。

“所有人都开始模仿我们的策略,套利的那点微薄盈利机会也逐渐消失了。”

——长期资本的交易员Rosenfeld回忆

于是,固收套利的收益率越来越窄。以至于到了1997年,长期资本管理公司的费后收益率又降到了17.1%,而当年标普500指数涨幅高达31.0%。由于担心投资人质疑这样的收益水平如何配得上长期资本管理公司的超高费率,长期资本管理公司于1997年年底向投资人返还了27亿美元的资金。

为了增加收益,长期资本管理公司开始增加杠杆。

也就是本来1000块的本钱可以赚1块,收益率只有千分之一;如果借来999000块的话,就可以赚1000块,假设利息成本只要500块,那么最终的收益就可以增加到二分之一。

这样的逻辑有两个条件才能成立。

◇首先,这个赚钱的策略得特别稳定,损失要很可控才行。不然,收益可以放大,亏损也可以放大。例如刚才的例子里面,如果未来有一半的可能每一千块亏0.5块,那么在亏损的状态下,1000块的本金将一分钱不剩。

◇再则,这个赚钱的策略的无杠杆收益率得比借款的利率高才行。如果上面那个例子里面借款利率高于千分之一,那加了杠杆之后,越加得多越亏得多,赚的钱还没利息多。

由于在当时的数学模型上,固收套利策略没有风险,这使得长期资本管理公司有底气不断的加高杠杆。而由于长期资本管理公司业绩很好,资产流动性高,也使得其借款成本较低。

这样一来,长期资本管理公司就打通了加杠杆的任督二脉,在1997年退还27亿美元投资之后将长期资本组合的平均杠杆从18:1加到了28:1。在杠杆最高的时候,他们用120多亿美元的净资产撬动了超过1.25万亿美元的头寸,杠杆率达到了疯狂的100:1。

突如其来的陨落

然而,数学模型本身最大的问题在于依赖假设,而固收套利的假设便是:

1)现金流相同的资产价格一定收敛,现在的流动性溢价只是暂时的;

2)流动性的区别带来流动性溢价;

3)流动性本身的区别是外生的,也就是建模者默认的。

这样的假设自然的忽略了一个最基本的问题,为什么看上去现金流相同的两组资产,一个流动性高,投资者趋之若鹜,而另一个流动性低,门庭冷清?

市场回答了这个问题。

1998年上半年原油价格下跌14%,带来以原油出口为经济支柱的俄罗斯的股市也暴跌(最终一年下跌75%)。为了避险,投资者纷纷抛售俄罗斯证券,俄罗斯短期国债收益率飙升到200%。

就这样,俄罗斯国债收益率和美国国债收益率之间的利差不但没有随着时间推移收敛,反而剧烈扩大。

这使得做多新兴市场债券做空美国国债的长期资本管理公司的投资组合遭受巨大的损失。6月,长期资本组合的月亏损超过10%。而到了8月,俄罗斯宣布卢布贬值,并中止对超过2810亿卢布(135亿美元)的俄罗斯国债偿还。这样的违约为长期资本管理公司带来了更大的亏损。仅8月21日当天,基金亏损就高达5.5亿美元。

而这样的亏损引发基金净值的下跌,同时造成投资者的挤兑。到了9月下旬,长期资本管理公司的净资产已经只剩下4亿美元,而负债则超过1000亿美元。

如果长期资本管理公司这个时候倒闭,强制平仓其所有头寸将带来毁灭性的灾难。

其做多的新兴市场国债、较短到期期限的美国国债和并购目标公司的股权都会受影响暴跌;而其做空的美国国债和并购收购公司的股权将受影响暴涨。

资产价格的暴涨和暴跌最终将引发系统性的金融危机。

比如,雷曼兄弟倒闭的时候,由于强制平掉其大量做空大众汽车的空单和做多保时捷的头寸,导致大众汽车的股价飙升、保时捷的股价暴跌,最终使得保时捷收购大众汽车失败并被大众汽车反收购。

这样的影响在金融危机中比比皆是。

为了避免长期资本管理公司倒下所带来的金融海啸,美联储终于出面,叫来16家机构帮忙注资。在谈判2天之后,大家达成协议,最终由14家金融机构共同注资36亿美元,收购长期资本管理公司超过90%的股权。

启示——0风险的套利真的存在吗?

从长期资本管理公司的案例来看,最大的教训在于过度依赖数学模型而造成对风险的忽略。

从模型来看,固收套利是一个无风险的套利策略。

所谓套利,通俗来说就是有空手套白狼的可能——0投入,但在某些情况下可能有回报,而其他情况下也不亏损。但是,事实证明固收套利并非无风险的套利策略,其一直暴露在信用风险和流动性风险之下。

这提醒投资者在开发一个套利策略时,首先需要分析该套利机会的生成原因。

一般而言,套利机会非常稀少,都是价格短期偏离价值,长期回复价值的情况。而造成价格短期偏离价值的原因,则是市场因为非理性因素或者信息约束而造成了定价误差。

像固收套利这样的策略,本质上不存在定价误差。新兴市场主权债券价格低于同期美国国债不仅在于前者流动性低于后者,更在于前者的违约风险或者说国家风险高于后者,而这也是流动性差异的根本原因。

从某种意义上说,固收套利本身是一个贝塔(Beta)策略,通过承担未来不确定时间点可能发生的违约风险而获得超额回报的策略。

其次,即便确定了是一个套利策略,有定价误差,也会面临两种问题。

第一,套利的可持续性。

在正常的情况下,套利机会本身是稀少的,交易了就没了,就得等待下一次的定价误差。期现套利就是这样的情况,往往需要高频交易才能捕获套利机会。

第二,风险的控制。

如果在不正常的情况下,比如长期资本管理公司所面临的市场行情下,套利机会会越来越多,但是投资者将面临扩大的短期亏损。

在投资者普遍加杠杆的情况下,这样的短期亏损会导致投资者面临被强制平仓的风险,也就是流动性风险。因此,在运用套利策略的时候,还需要考虑到极端市场情况带来的爆仓的可能。想要投资收益,我们可以看大概率选择;但讲到风险控制,永远要从小概率出发。

精彩文章推荐

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。