0風險的套利策略真的存在嗎?——華爾街超新星的隕落

由 Arthur Lei 撰寫於 2019-07-19

1998年9月23日下午6點,美聯儲二號人物彼得·費雪終於可以鬆一口氣。

經過兩天時間的密集談判, 14家金融機構終於達成協議,共同出資36億美金,為有史以來最大的對沖基金長期資本管理公司(Long-Term Capital Management)注資,避免了這個“華爾街天才”倒下所帶來的金融危機。

而這一切的開始,是一個“華爾街+學術巨星”和超高回報的套利策略的故事。

令人矚目的開始

從所羅門兄弟離職之後,約翰麥瑞威瑟(John Meriwether)於1993年成立了長期資本管理公司。

在所羅門兄弟的時候,他便是公司債券套利部門的主管,為公司貢獻了超過80%的全球盈利。

自然,他將這一套生財工具從所羅門兄弟帶到了長期資本管理公司,同時,也挖走了所羅門兄弟明星交易員們,以及兩位未來的諾貝爾經濟學獎得主——羅伯特諾頓(Robert Merton )和麥倫斯科爾斯(Myron Scholes)。

在他的個人魅力之下,連前美聯儲副主席戴維莫林斯(David Mullins)都加入了長期資本管理公司的合夥人陣容。就這樣,麥瑞威瑟組建了有史以來最耀眼的對沖基金管理層陣容。

這樣的天皇巨星陣容再加上美林證券的拼命銷售,長期資產管理公司在第一個交易日前便募集了超過10億美元的資產規模。

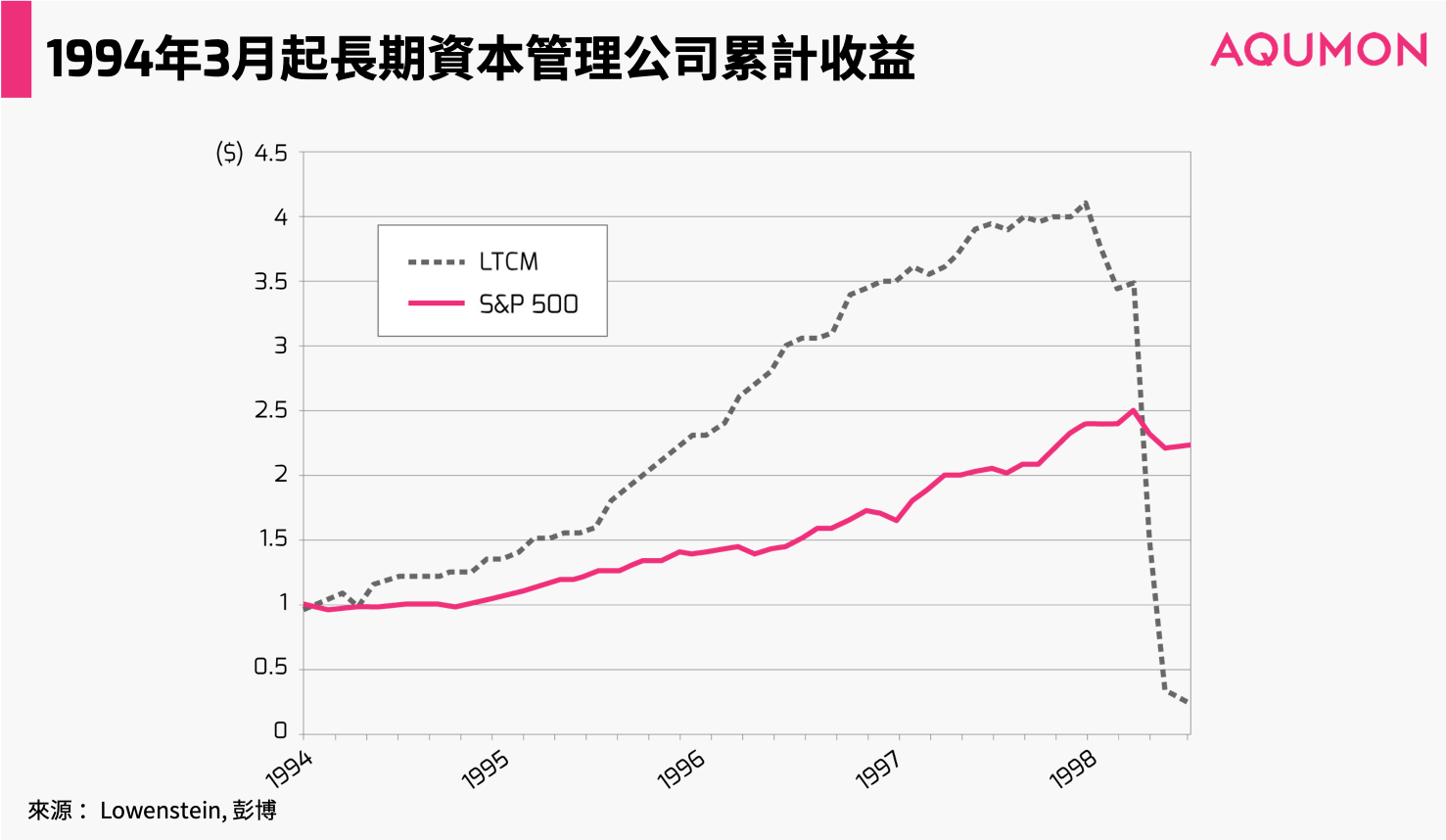

在接下來的三年內,長期資產管理公司的業績也確實擔得起業界龍頭的稱號。

他們的核心基金長期資本組合(Long-Term Capital Portfolio LP)第一年的費後收益率達到了21%,第二年的費後收益率飆升到了43%,第三年的費後收益率也有41%,而這還是建立在這家公司有高達25%的收益提成的基礎之上。

收益套利的核心

這樣的業績,歸功於長期資本管理公司的核心策略——固定收益證券套利(固收套利)。

在所羅門兄弟的交易經驗上,又有兩位諾獎得主的改進,長期資本管理公司設計了一套精密的固收套利策略。

其核心想法就是,兩組現金流相同的資產長期來看價格會收斂到一起。而因為不同的原因,這些資產的流動性或多或少有差別。

流動性高的資產一般來講價格更高,流動性低的資產價格略低——也就是流動性溢價。

這樣的價格差別就給投資者帶來了一個套利的機會——以相同現金流配對之后買入資產中流動性低的資產再做空流動性高的資產,這樣持有一段時間價格收斂就可以賺取兩組資產之前的價差。

在這樣的策略思想下,長期資產管理公司就可以進行套利操作,比如:不同到期期限的美國國債之間的套利,或者不同主權債券之間的套利等。

在一開始,這些套利策略的確非常有效,也為長期資本管理公司帶來了豐厚的回報。

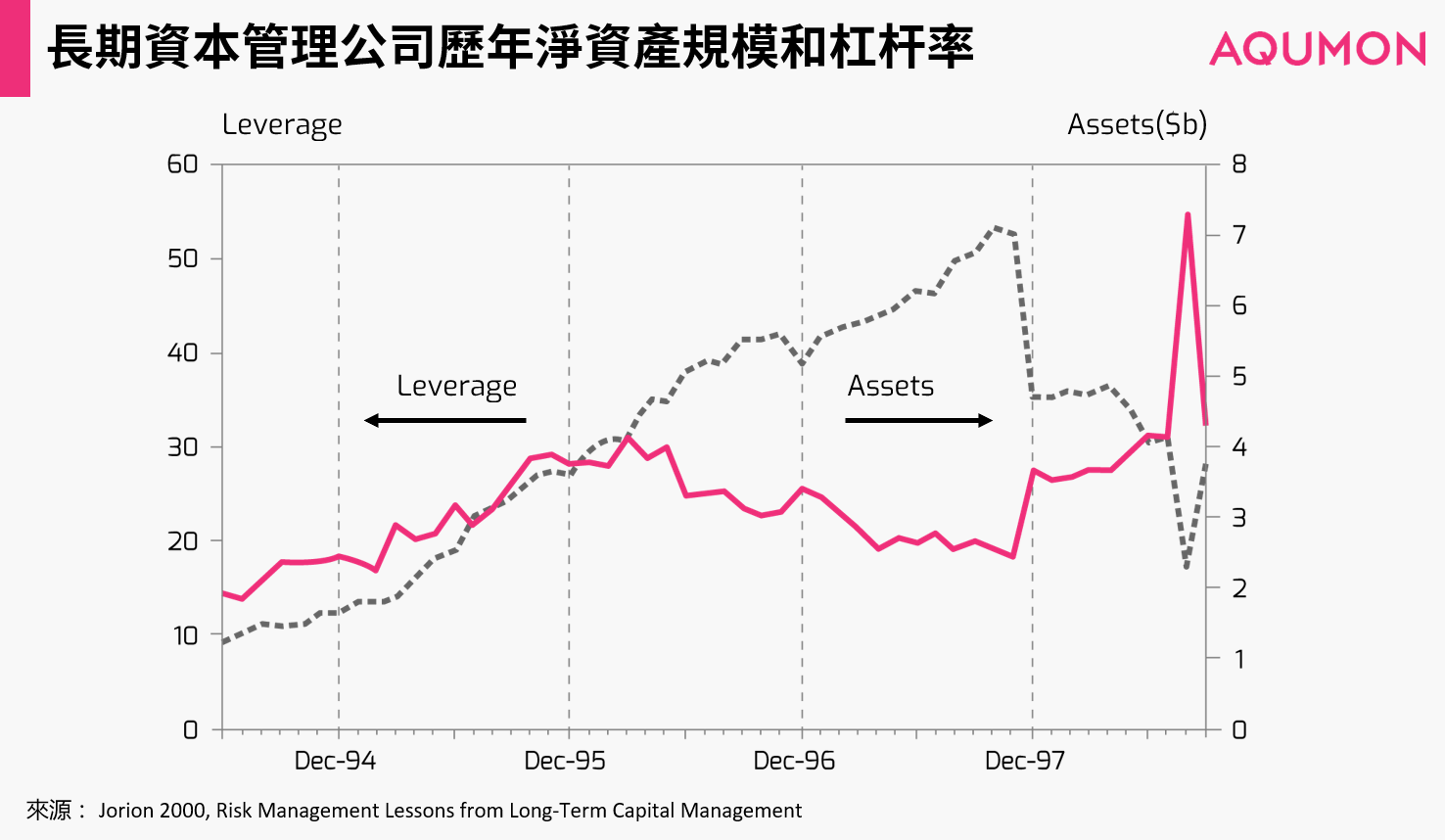

截至1997年底,公司的淨資產規模已經達到了70億美元,總資產規模超過1000億美元,是最大共同基金富達(Fidelity)的兩倍,第二大的對沖基金的四倍。

瘋狂邊緣的試探

事情的發展往往出乎意料。

由於長期資本管理公司太過成功,競爭對手們紛紛開始爭相模仿。

“所有人都開始模仿我們的策略,套利的那點微薄盈利機會也逐漸消失了。”——長期資本的交易員Rosenfeld回憶

於是,固收套利的收益率越來越窄。以至於到了1997年,長期資本管理公司的費後收益率又降到了17.1%,而當年標普500指數漲幅高達31.0%。由於擔心投資人質疑這樣的收益水平如何配得上長期資本管理公司的超高費率,長期資本管理公司於1997年年底向投資人返還了27億美元的資金。

為了增加收益,長期資本管理公司開始增加槓桿。

也就是本來1000塊的本錢可以賺1塊,收益率只有千分之一;如果借來999000塊的話,就可以賺1000塊,假設利息成本只要500塊,那麼最終的收益就可以增加到二分之一。

這樣的邏輯有兩個條件才能成立。

◇首先,這個賺錢的策略得特別穩定,損失要很可控才行。不然,收益可以放大,虧損也可以放大。例如剛才的例子裡面,如果未來有一半的可能每一千塊虧0.5塊,那麼在虧損的狀態下,1000塊的本金將一分錢不剩。

◇再則,這個賺錢的策略的無槓桿收益率得比借款的利率高才行。如果上面那個例子裡面借款利率高於千分之一,那加了槓桿之後,越加得多越虧得多,賺的錢還沒利息多。

由於在當時的數學模型上,固收套利策略沒有風險,這使得長期資本管理公司有底氣不斷的加高槓桿。而由於長期資本管理公司業績很好,資產流動性高,也使得其借款成本較低。

這樣一來,長期資本管理公司就打通了加槓桿的任督二脈,在1997年退還27億美元投資之後將長期資本組合的平均槓桿從18:1加到了28:1。在槓桿最高的時候,他們用120多億美元的淨資產撬動了超過1.25萬億美元的頭寸,槓桿率達到了瘋狂的100:1。

突如其來的隕落

然而,數學模型本身最大的問題在於依賴假設,而固收套利的假設便是:

1)現金流相同的資產價格一定收斂,現在的流動性溢價只是暫時的;

2)流動性的區別帶來流動性溢價;

3)流動性本身的區別是外生的,也就是建模者默認的。

這樣的假設自然的忽略了一個最基本的問題,為什麼看上去現金流相同的兩組資產,一個流動性高,投資者趨之若鶩,而另一個流動性低,門庭冷清?

市場回答了這個問題。

1998年上半年原油價格下跌14%,帶來以原油出口為經濟支柱的俄羅斯的股市也暴跌(最終一年下跌75%)。為了避險,投資者紛紛拋售俄羅斯證券,俄羅斯短期國債收益率飆升到200%。

就這樣,俄羅斯國債收益率和美國國債收益率之間的利差不但沒有隨著時間推移收斂,反而劇烈擴大。

這使得做多新興市場債券做空美國國債的長期資本管理公司的投資組合遭受巨大的損失。 6月,長期資本組合的月虧損超過10%。而到了8月,俄羅斯宣布盧布貶值,併中止對超過2810億盧布(135億美元)的俄羅斯國債償還。這樣的違約為長期資本管理公司帶來了更大的虧損。僅8月21日當天,基金虧損就高達5.5億美元。

而這樣的虧損引發基金淨值的下跌,同時造成投資者的擠兌。到了9月下旬,長期資本管理公司的淨資產已經只剩下4億美元,而負債則超過1000億美元。

如果長期資本管理公司這個時候倒閉,強制平倉其所有頭寸將帶來毀滅性的災難。

其做多的新興市場國債、較短到期期限的美國國債和併購目標公司的股權都會受影響暴跌;而其做空的美國國債和併購收購公司的股權將受影響暴漲。

資產價格的暴漲和暴跌最終將引發系統性的金融危機。

比如,雷曼兄弟倒閉的時候,由於強制平掉其大量做空大眾汽車的空單和做多保時捷的頭寸,導致大眾汽車的股價飆升、保時捷的股價暴跌,最終使得保時捷收購大眾汽車失敗並被大眾汽車反收購。

這樣的影響在金融危機中比比皆是。

為了避免長期資本管理公司倒下所帶來的金融海嘯,美聯儲終於出面,叫來16家機構幫忙注資。在談判2天之後,大家達成協議,最終由14家金融機構共同註資36億美元,收購長期資本管理公司超過90%的股權。

啟示——0風險的套利真的存在嗎?

從長期資本管理公司的案例來看,最大的教訓在於過度依賴數學模型而造成對風險的忽略。

從模型來看,固收套利是一個無風險的套利策略。

所謂套利,通俗來說就是有空手套白狼的可能——0投入,但在某些情況下可能有回報,而其他情況下也不虧損。但是,事實證明固收套利並非無風險的套利策略,其一直暴露在信用風險和流動性風險之下。

這提醒投資者在開發一個套利策略時,首先需要分析該套利機會的生成原因。

一般而言,套利機會非常稀少,都是價格短期偏離價值,長期回复價值的情況。而造成價格短期偏離價值的原因,則是市場因為非理性因素或者信息約束而造成了定價誤差。

像固收套利這樣的策略,本質上不存在定價誤差。新興市場主權債券價格低於同期美國國債不僅在於前者流動性低於後者,更在於前者的違約風險或者說國家風險高於後者,而這也是流動性差異的根本原因。

從某種意義上說,固收套利本身是一個貝塔(Beta)策略,通過承擔未來不確定時間點可能發生的違約風險而獲得超額回報的策略。

其次,即便確定了是一個套利策略,有定價誤差,也會面臨兩種問題。

第一,套利的可持續性。

在正常的情況下,套利機會本身是稀少的,交易了就沒了,就得等待下一次的定價誤差。期現套利就是這樣的情況,往往需要高頻交易才能捕獲套利機會。

第二,風險的控制。

如果在不正常的情況下,比如長期資本管理公司所面臨的市場行情下,套利機會會越來越多,但是投資者將面臨擴大的短期虧損。

在投資者普遍加槓桿的情況下,這樣的短期虧損會導致投資者面臨被強制平倉的風險,也就是流動性風險。因此,在運用套利策略的時候,還需要考慮到極端市場情況帶來的爆倉的可能。想要投資收益,我們可以看大概率選擇;但講到風險控制,永遠要從小概率出發。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。