全球央行救市 股市转机来临?

由 Ken 撰写于 2020-05-19

即使是在经济缓慢复苏的利好消息下,全球金融市场上周因中美贸易紧张局势加剧的前景而回撤。

美国标普500指数上周下跌2.26%,年初至今下跌11.36%。欧股受影响最大,欧洲斯托克50指数上周下跌4.73%。港股和中概股上周跌幅较小1.79%,年初至今下跌1.28%。

AQUMON组合从保守型至进取型的上周收益为+0.15%至-2.26%,年初至今为+0.92%至-11.50%。股票类资产下跌较多,其中欧洲区域性和板块性能源股(-7.19%)抛售最多。债券方面普遍小幅上涨,包括美国企业债券(+0.49%)和新兴市场债券(+0.5%)。

鉴于中美贸易紧张局势仍在发展,本周市场的焦点将是美国联储的经济前景、目前的投资者情绪以及石油形势,因为明天(周三)石油合约将到期。

美国联储局表示,他们远未耗尽支持市场的 "弹药",经济可能在第三季度重回增长

除了中美贸易紧张局势之外,上周全球金融市场还受到美国联储主席鲍威尔更为悲观的前景预期的拖累。上周三鲍威尔在彼得森国际经济研究所举办的网络直播中发言时强调,长期的失业率以及 "更深、更长时间的经济衰退可能会给经济生产力带来持久的损害"。美国上周报告称,自两个月前COVID-19疫情发生以来,美国新增298万申请失业救济人数,总数达到3650万。当被问及是否有可能将利率降至负值以进一步刺激经济时,鲍威尔表示,"这不是我们正在考虑的事情",并补充道,负利率可能进一步挤压银行利润,打击贷款积极性。

上周日,鲍威尔在接受《60分钟》采访时出现了180度大转弯,他试图澄清此前的言论,并通过重申美联储 "远未用完弹药 "来激发投资者的信心,他认为第二季度将使GDP降至20%至30%,而失业率可能会在25%左右见顶(美国失业率目前为14.7%)。即使在负面经济基本面的阴影下,鲍威尔估计经济在第三季度(7月至9月)可以恢复增长,尽管病毒轨迹的不确定性可能将这一预估的时间推到2021年。

其他投资者是怎么想的?

这要看你问谁了。是散户还是高净值投资者。

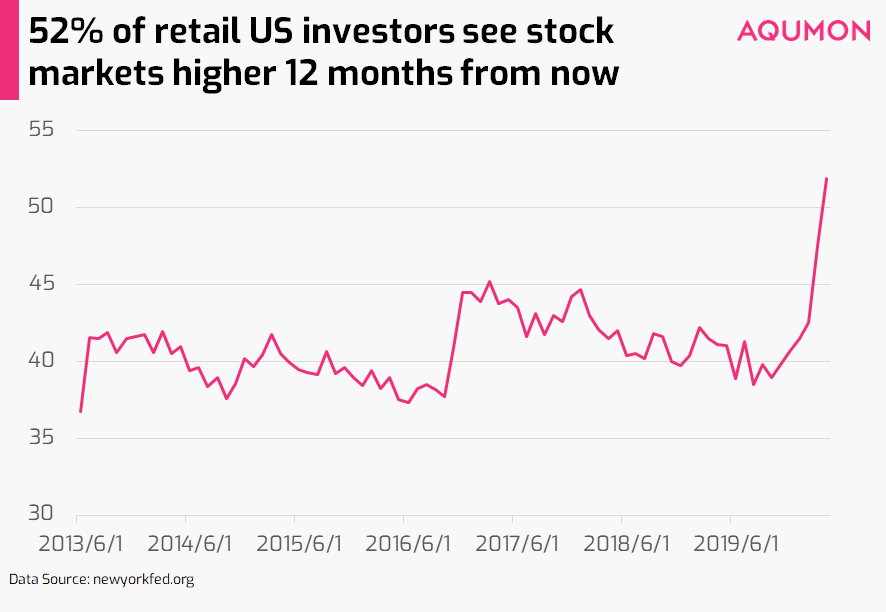

美联储去年发布的2020年4月消费者预期调查显示,美国散户投资者对美国股市前景仍然非常乐观,未来12个月内股价上涨的概率为52%。这是多年来我们首次看到美国散户投资者如此强烈的乐观情绪。

相对于瑞银在4月1日至20日接受的高净值投资者调查显示,61%的高净值投资者在等待5%-20%的回调后再买入,23%的投资者乐于在当前水平买入。从地区来看,亚洲投资者对经济的乐观程度要高得多,55%的人对经济前景持乐观态度,而美国投资者中只有30%的人对经济前景持乐观态度。这是一次对4000多名拥有100万美元以上可投资资产的投资者和企业主进行的调查。

除了将其归结为散户投资者害怕错过的心态(FOMO)外,人们必须考虑到的一点是两组投资者的投资目标不同。相对于散户投资者的 "资本增值 "策略,一些高净值投资者采取较为保守的 "保本 "策略,这在一定程度上解释了两者不同的观点。

對我们來說,即使市场上有不明朗的因素,但投资者普遍仍希望买入。对投资者来说,关键的障碍是什么?定价。

5月20日临近,负油价是否会卷土重来?

尽管负油价仍有可能,但当5月20日(周三)6月合约到期日临近时,本月出现大规模抛售的可能性要小得多。WTI原油周一强势收于31.82美元,自4月21日(5月合约到期后的第二天)以来上涨了217%。为什么会这样?因为本月有几个利好因素。

全球供应宽松。美国能源信息署(EIA)上周公布,5月8日当周原油库存下降74.5万桶,至5.315亿桶。这是我们看到的15周以来的首次供应下降。尤其是库欣(基本上所有WTI原油的库存都在那里)的库存在上周下降了300万桶。考虑到早些时候的报告显示储油中心已经满了80%以上,这是一个相当积极的消息。对于那些一直关注这个问题的人来说,缺乏存储设施是5月WTI石油合约到期前出现负值的关键原因。价格在上个月下跌了300%进入负值区间,当时合约的所有者们面临着接受实物交割,但却没有地方储存。

国际方面,上周沙特也在上周再减产100万桶/日,进一步补充了OPEC加码协议中的970万桶的减产协议。所以全球供应开始萎缩,这对短期油价来说是个好消息。

中国近期的石油购买热潮使需求改善。尽管很难有准确的数字,但随着中国经济重新开放,并利用油价走低的优势,分析师估计中国的石油消费正在慢慢回到COVID-19之前的水平。早期数据显示,消费量约为1300万桶/日,略低于2019年5月的1340万桶/日和2019年12月的1370万桶/日水平。此外,随着美邦和欧洲国家重新开放,我们开始看到石油消费开始回升。

这是否意味着我们已经进入清仓期?联邦机构并不愿意冒着负油价第二次来袭的风险,美国商品期货交易委员会,也就是监管期货和期权交易的机构,提醒交易所经营者和经纪商需要保护市场不受操纵,并有可能进行干预以保护客户。因此,TD Ameritrade Corp等经纪商也限制客户购买一些原油合约的新仓位,同时芝加哥商品交易所将6月合约的维持保证金提高20%,从而使散户投资者更难持有许多未平仓合约。

从积极的供需势头以及所采取的预防措施来看,至少为市场的主要未知因素降了降温。

从投资的角度来看,我们认为在这段时期内,我们需要保持多元化的投资策略,因为在这段时期内,更多的波动可能来自于市场的未知因素,如经济重新开局受挫(进一步的COVID-19传染)、贸易紧张局势升级或经济基本面进一步恶化。我们可以说的是,目前投资者的乐观情绪较高,加上央行的支持,至少在短期内,市场应该会继续找到一些支撑。

如有任何疑问,请随时与我们联系。

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。