疫情下,投资者的4大转变

由 Ken 撰写于 2020-09-04

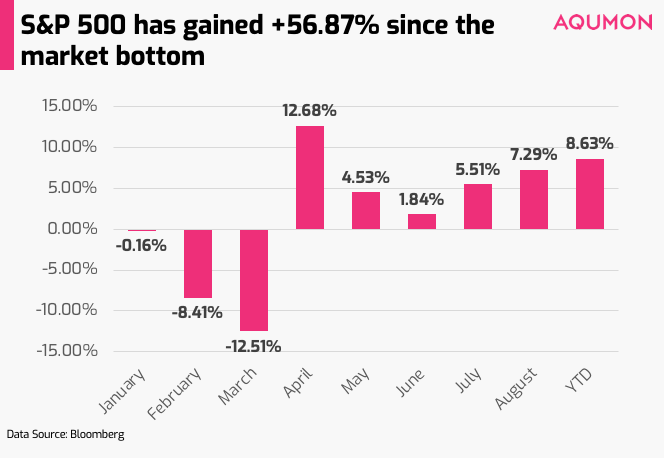

上周,全球金融市场在美股的支持下出现强势反弹。美国标普500指数继续上升(上周+3.26%,年初至今+8.58%),这也是自1984年来8月最好表现的一年。

自3月23日的市场低位以来,标普500指数已经上升了56.87%。欧洲斯托克50指数上周升+1.71%,年初至今-11.47%。截至8月28日,美股和欧股YTD回报差距高达20.05%。香港恒生指数上周升+1.23%,年初至今为-9.82%。

AQUMON组合上周表现由-0.11%(防守型)至+2.25%(进取型),年初至今+2.29%(防守型)至+5.81%(进取型)。 SmartGlobal (HK ETF投资组合),偏重亚洲地区投资,年初至今+1.07%(防守型)至+10.14%(进取型)。从板块分布来看,中国创业板(+5.24%)、美国科技股(+3.39%)、美国大盘(+3.26%)和中国大盘(+3.86%)增长最多。美国投资级债券(-0.48%)表现一般,但上周债券等大部分安全资产表现相对平稳。

疫情期间,人们投资热情大幅增长,投资行为是否也有转变呢?我们总结了4大重点,希望带给你一些启发。

得着1:投资没有「应急模式」

随着全球COVID-19确诊个案突破2,600万,我们可能忘了它其实在短短6个月前才急剧增加。早在3月初,COVID-19的恐惧引发了消费者恐慌性购买日用品,香港甚至发生了3名男子企图盗窃600卷卫生纸的抢劫事件。在紧急状况的压力下,人们总会做出一些不理智事情。

COVID-19是一场全球性的灾难。各国政府早在2-3月就开始进入「应急模式」。为了阻止病毒的传播,有些国家下令全国封锁,关闭边境,甚至颁发「禁足令」。虽然这已经成为一种「新常态」,但在2019年,这个情况或许是难以想象的,但现在对于大家来说,健康的活着比其他事情更为重要。

在紧急情况下,我们可以作决策的时间大大缩减。当我们在这样的「紧急模式」情况下进行投资决定时,往往会做出一些错误的决定,例如

1)惊慌失措,降低「财富增值」的长期目标,只是试图卖出来保持资产。

2)不理性地将大部分资产转为你认为「更安全」的资产。

3)不做任何事情

正确的投资方式:

保持冷静 +了解现时处境 = 好的投资决策。在拥有充足的流动资金时,放远你的投资视野,也是保持理性的有用方法。

得着2:投资者往往过于乐观

看待事物的正面并没有错(我们本身就是非常积极的人),但在经历了十多年的牛市后,这很可能会过度提高我们对未来回报的预期。这点十分重要,因为这往往会导致投资者承担比高于自己接受风险的能力,以及在回报不佳时更加灰心丧气(然后不理智地决定不再继续投资)。

英国资产管理公司施罗德在最近2020年第二季的研究中发现,66%的投资者表示,他们认为COVID-19对经济的负面影响将在未来6个月至2年内浮现,还有21 %的受访者表示将持续2年以上。尽管金融市场与经济状况并不完全一致,但由于投资者对经济前景看法较为负面,会认为预期收益也会降低。但是,当被问及未来5年的年度预期投资组合回报率时,投资者却回答他们的(平均)预期是+10.9%。

从地区上看,美国投资者最乐观,而欧洲和日本投资者最不乐观。前2年施罗德的相同调查,投资者的预期回报都高于比实际回报率!在2018年是超过+1.0%,在2019年是超过+0.2%。

考虑到疫情情况及其对全球经济的负面影响,以上结果令人十分惊讶。我们本来觉得,理性的投资者会从包含牛市和熊市的较长时期的回报来看,以获得更准确的回报预期。从MSCI世界指数(一个代表世界发展的分散股票指数)自1987年12月31日以来(超过32年)的平均回报率来看,每年约为+7.89%。与投资者预期的10.9%相差不算太大,但从更长的时间来看,投资者更应现实一点。

正确的投资方式:

虽然在2020年2月大跌期间保持持续投资人获得了丰厚的回报,但投资者也需要现实地逐步降低回报预期,这样他们就不会承担更多的投资风险。坚持自己的投资计划,并进行较小的调整,是一种更为有效的策略。

得着3:一个瞬间不代表整个投资经历

在市场下行时,对于新手投资者或非专业投资者,往往会被「首次偏见」和「近期偏见」(主要根据第一次或最近的经验和事件来做决定)所影响。在某些极端的情况下,投资者可能会被某次的负面印象所影响,因而完全放弃投资。对于那些陶醉于投资收益,觉得自己天下无敌的投资者也是如此。

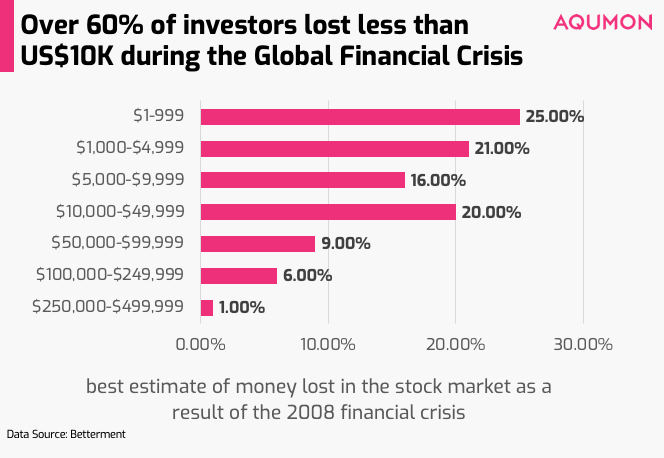

举个例子,比如全球金融危机。机械人投资顾问公司Betterment在2018年做了一项研究,回顾2008年全球金融危机后的投资者行为。他们发现,即使是对于非投资者(他们没有参与市场,有可能只是看了吓人的新闻头条),这些非投资者受访者中也有66%的人表示他们因此减少了投资的可能性。但当进一步被问及是否知道标普500指数在随后10年内的表现时,18%的受访者认为,在负面经历后,该指数的价值下降了,48%的受访者认为该指数保持平稳。实际情况如何呢?标准普尔500指数在这10年实际上涨超+200%。

那么那些进行了投资的人呢?所有在2008年投资并亏损的受访者中,有47%的人从那时起实际投资了同样多的钱,甚至更多。

为什么他们还是或更愿意投资呢?也许因为这些散户在现实中并没有在全球金融危机中损失那么多有关。Betterment对2,000人进行了调查,发现超过60%的受访者在金融危机最严重的时候损失了不到9,999美元(约77,492港币)。

只要花点时间和定期补仓,许多投资者应该已经看到他们的投资组合回复到赚钱的状态。

正确的投资方式:

当你进行投资时,总会有起伏(往往起的时间比伏的时间长)。关键是要有一个正确的投资目标和方法,尽量不要被单一的负面或正面经验影响太多。

得着4:从众买卖+风险过高=危险²

随着COVID-19期间越来越多人使用线上炒股平台(比如Robinhood),我们心中有个问题,这些小散户是否真的推动了市场?

摩根大通本周发布的一份追踪数据报告似乎证实了这一点。研究显示,随着一些股票在Robinhood投资者中更受欢迎,这些股票的回报率从一周和一个月来看,收益都超过了不那么受欢迎的股票。也就是说,更多Robinhood用户持有的股票,表现胜于人气较低的同行股票。因此,跟随其他投资者「埋堆」进入这些热门股票的投资者都受益了。

听起来很神奇?从众的人都赚到了钱?

投资者需要注意自己不要陷入从众心理的陷阱,同时也要了解你的投资风险。

1)从众心理。像Robinhood这样的交易平台都会展示一个热门股票排行榜,以及有多少用户拥有它(本周他们已经取消了这个功能)。这有点像你走进赌场时在老虎机顶部闪烁的灯光。许多投资者因此可能只是投资于「最受欢迎的股票」,然后股票价格就仿佛跟着预言一样往上走。

例如最近破产的赫兹全球控股在24小时内上涨了114%,伊士曼柯达在宣布转向药品制造后3天内上涨了1,480%,而尼科拉公司去年的收入为36,000美元,但在6月初的时候市值却高达310亿美元(约合2,400亿港元)(比福特还要高)。

但是,这些股票现在的表现如何?

自6月份投资者「埋堆」入市以来,截至9月2日,这3只股票分别下跌了92.80%、78.84%和50.55%。虽然一时的势头很重要,但要想看到长期投资的成功,还是要看有没有良好的基本面。所以,不要盲目地跟着别人走。

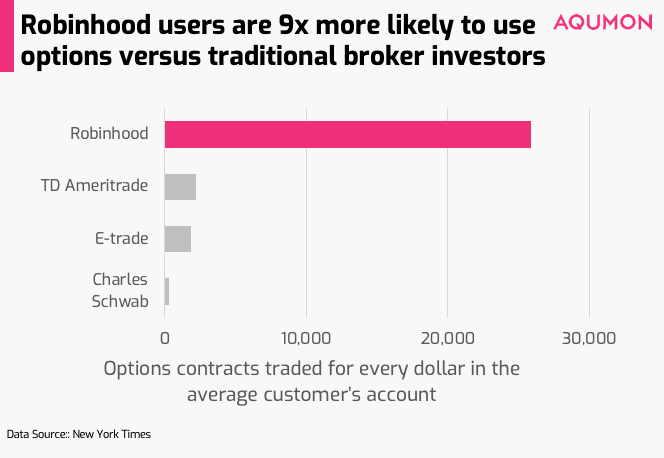

2)明白自己投资的是什么。除了股票之外,在接触更复杂的投资时要小心,比如期权。期权持有人可以在特定日期前以特定价格买入或卖出标的证券,其风险比传统资产高得多。由于线上交易平台的发展,这些传统的高风险投资现在正变得越来越容易。再加上,由于其类似博彩/赌博的性质和较高的赔付率(尤其是在加上杠杆时),在疫情期间它们就更加流行了。 《纽约时报》分析了像Robinhood这样的交易应用用户使用的期权数量,发现它比在E-trade这样的传统经纪公司高了9倍。

这个风险是大多数投资者都承担不起,更不用说经验不足的投资者了,更何况在市场如此波动的情况下。

正确的投资方式:

技术的发展是一把双刃剑,需要时间和理解。就像我们常说「三思而后行」,投资前也应该先想清楚,而不是直接跟着别人走。即使在专业顾问的指导下,我们也建议投资者需要了解自己所承担的投资风险大小。

新冠疫情是一个极端的时期,很多人的投资组合在一夜之间大涨大跌。我们希望通过普及这些疫情期间的投资趋势,让更多人坚持自己的长期投资,坚持一个理性的投资。

如果您有任何问题,请联系我们。我们乐意为您提供帮助!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括香港科技大学、数码港、阿里巴巴创业者基金及中银国际附属机构。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。