疫情下,投資者的4大轉變

由 Ken 撰寫於 2020-09-04

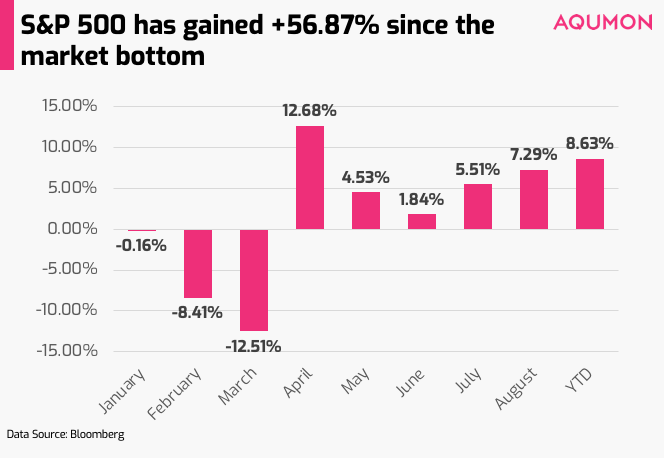

上週,全球金融市場在美股的支持下出現強勢反彈。美國標普500指數繼續上升(上週+3.26%,年初至今+8.58%),這也是自1984年來8月最好表現的一年。

自3月23日的市場低位以來,標普500指數已經上升了56.87%。歐洲斯托克50指數上週升+1.71%,年初至今-11.47%。截至8月28日,美股和歐股YTD回報差距高達20.05%。香港恆生指數上週升+1.23%,年初至今為-9.82%。

AQUMON組合上週表現由-0.11%(防守型)至+2.25%(進取型),年初至今+2.29%(防守型)至+5.81%(進取型)。SmartGlobal (HK ETF投資組合),偏重亞洲地區投資,年初至今+1.07%(防守型)至+10.14%(進取型)。從板塊分佈來看,中國創業板(+5.24%)、美國科技股(+3.39%)、美國大盤(+3.26%)和中國大盤(+3.86%)增長最多。美國投資級債券(-0.48%)表現一般,但上週債券等大部分安全資產表現相對平穩。

疫情期間,人們投資熱情大幅增長,投資行為是否也有轉變呢?我們總結了4大重點,希望帶給你一些啟發。

得著1:投資沒有「應急模式」

隨著全球COVID-19確診個案突破2,600萬,我們可能忘了它其實在短短6個月前才急劇增加。早在3月初,COVID-19的恐懼引發了消費者恐慌性購買日用品,香港甚至發生了3名男子企圖盜竊600卷衛生紙的搶劫事件。在緊急狀況的壓力下,人們總會做出一些不理智事情。

COVID-19是一場全球性的災難。各國政府早在2-3月就開始進入「應急模式」。為了阻止病毒的傳播,有些國家下令全國封鎖,關閉邊境,甚至頒發「禁足令」。雖然這已經成為一種「新常態」,在2019年前,這個情況或許是難以想象的,但現在對於大家來說,健康活著比其他事情更為重要。

在緊急情況下,我們可以作決策的時間大大縮減。當我們在這樣的「緊急模式」情況下進行投資決定時,往往會做出一些錯誤的決定,例如

1)驚慌失措,降低「財富增值」的長期目標,只是試圖賣出來保持資產。

2)不理性地將大部分資產轉為你認為「更安全」的資產。

3)不做任何事情

正確的投資方式:

保持冷靜 +了解現時處境 = 好的投資決策。在擁有充足的流動資金時,放遠你的投資視野,也是保持理性的有用方法。

得著2:投資者往往過於樂觀

看待事物的正面並沒有錯(我們本身就是非常積極的人),但在經歷了十多年的牛市後,明白到我們對未來回報很可能有過高的預期。這點十分重要,因為這往往會導致投資者承擔比高於自己接受風險的能力,以及在回報不佳時更加灰心喪氣(然後不理智地決定不再繼續投資)。

英國資產管理公司施羅德在最近2020年第二季的研究中發現,66%的投資者表示,他們認為COVID-19對經濟的負面影響將在未來6個月至2年內浮現,還有21 %的受訪者表示將持續2年以上。儘管金融市場與經濟狀況並不完全一致,但由於投資者對經濟前景看法較為負面,會認為預期收益也會降低。但是,當被問及未來5年的年度預期投資組合回報率時,投資者卻回答他們的(平均)預期是+10.9%。

從地區上看,美國投資者最樂觀,而歐洲和日本投資者最不樂觀。前2年施羅德的相同調查,投資者的預期回報都高於比實際回報率!在2018年是超過+1.0%,在2019年是超過+0.2%。

考慮到疫情情況及其對全球經濟的負面影響,以上結果令人十分驚訝。我們本來覺得,理性的投資者會從包含牛市和熊市的較長時期的回報來看,以獲得更準確的回報預期。從MSCI世界指數(一個代表世界發展的分散股票指數)自1987年12月31日以來(超過32年)的平均回報率來看,每年約為+7.89%。與投資者預期的10.9%相差不算太大,但從更長的時間來看,投資者更應現實一點。

正確的投資方式:

雖然在2020年2月大跌期間持續投資的投資者獲得了不錯的回報,但投資者也需要現實地逐步降低回報預期,這樣他們就不會承擔更多的投資風險。堅持自己的投資計劃,並進行較小的調整,是一種更為有效的策略。

得著3:一個瞬間不代表整個投資經歷

在市場下行時,對於新手投資者或非專業投資者,往往會被「首次偏見」和「近期偏見」(主要根據第一次或最近的經驗和事件來做決定)所影響。在某些極端的情況下,投資者可能會被某次的負面印象所影響,因而完全放棄投資。對於那些陶醉於投資收益,覺得自己天下無敵的投資者也是如此。

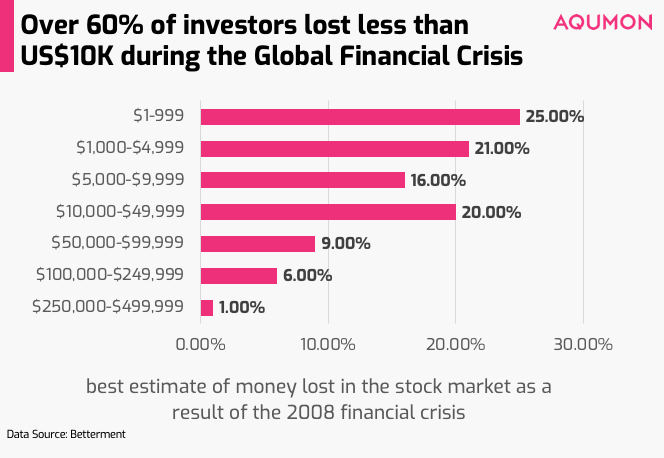

舉個例子,比如全球金融危機。 機械人投資顧問公司Betterment在2018年做了一項研究,回顧2008年全球金融危機後的投資者行為。他們發現,即使是對於非投資者(他們沒有參與市場,有可能只是看了嚇人的新聞頭條),這些非投資者受訪者中也有66%的人表示他們因此減少了投資的可能性。但當進一步被問及是否知道標普500指數在隨後10年內的表現時,18%的受訪者認為,在負面經歷後,該指數的價值下降了,48%的受訪者認為該指數保持平穩。實際情況如何呢?標準普爾500指數在這10年實際上漲超+200%。

那麼那些進行了投資的人呢?所有在2008年投資並虧損的受訪者中,有47%的人從那時起投資了同樣多的錢,甚至更多。

為什麼他們還是或更願意投資呢?也許因為這些散戶在現實中並沒有在全球金融危機中損失那麼多有關。Betterment對2,000人進行了調查,發現超過60%的受訪者在金融危機最嚴重的時候損失了不到9,999美元(約77,492港幣)。

只要花點時間和定期補倉,許多投資者應該已經看到他們的投資組合回復到賺錢的狀態。

正確的投資方式:

當你進行投資時,總會有起伏(往往起的時間比伏的時間長)。關鍵是要有一個正確的投資目標和方法,盡量不要被單一的負面或正面經驗影響太多。

得著4:從眾買賣+風險過高=危險²

隨著COVID-19期間越來越多人使用線上炒股平台(比如Robinhood),我們心中有個問題,這些小散戶是否真的推動了市場?

摩根大通本週發布的一份追踪數據報告似乎證實了這一點。研究顯示,隨著一些股票在Robinhood投資者中更受歡迎,這些股票的回報率從一週和一個月來看,收益都超過了不那麼受歡迎的股票。也就是說,更多Robinhood用戶持有的股票,表現勝於人氣較低的同行股票。因此,跟隨其他投資者「埋堆」進入這些熱門股票的投資者都受益了。

聽起來很神奇?羊群的人都賺到了錢?

投資者需要注意自己不要陷入從眾心理的陷阱,同時也要了解你的投資風險。

1)從眾心理。像Robinhood這樣的交易平台都會展示一個熱門股票排行榜,以及有多少用戶擁有它(本週他們已經取消了這個功能)。這有點像你走進賭場時在老虎機頂部閃爍的燈光。許多投資者因此可能只是投資於「最受歡迎的股票」,然後股票價格就仿佛跟著預言一樣往上走。

例如最近破產的赫茲全球控股在24小時內上漲了114%,伊士曼柯達在宣布轉向藥品製造後3天內上漲了1,480%,而尼科拉公司去年的收入為36,000美元,但在6月初的時候市值卻高達310億美元(約合2,400億港元)(比福特還要高)。

但是,這些股票現在的表現如何?

自6月份投資者「羊群」入市以來,截至9月2日,這3隻股票分別下跌了92.80%、78.84%和50.55%。雖然一時的勢頭很重要,但想要看到長期投資的成功,還是要看有沒有良好的基本面。所以,不要盲目地跟著別人走。

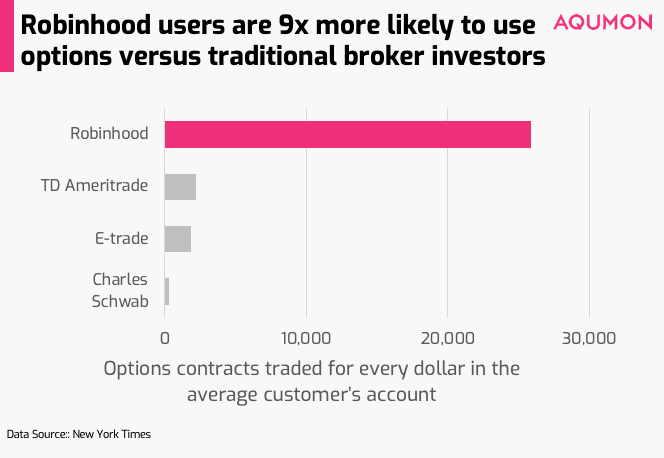

2)明白自己投資的是什麼。除了股票之外,在接觸更複雜的投資時要小心,比如期權。期權持有人可以在特定日期前以特定價格買入或賣出標的證券,其風險比傳統資產高得多。由於線上交易平台的發展,這些傳統的高風險投資現在正變得越來越容易。再加上,由於其類似博彩/賭博的性質和較高的賠付率(尤其是在加上槓桿時),在疫情期間它們就更加流行了。《紐約時報》分析了像Robinhood這樣的交易應用用戶使用的期權數量,發現它比在E-trade這樣的傳統經紀公司高了9倍。

這個風險是大多數投資者都承擔不起,更不用說經驗不足的投資者了,更何況在市場如此波動的情況下。

正確的投資方式:

技術的發展是一把雙刃劍,需要時間和理解。就像我們常說「三思而後行」,在投資前也應該先想清楚,而不是直接跟著別人走。即使在專業顧問的指導下,我們也建議投資者需要了解自己所承擔的投資風險大小。

新冠疫情是一個極端的時期,很多人的投資組合在一夜之間大漲大跌。我們希望通過分享這些疫情期間的投資趨勢,讓更多人堅持自己的長期投資,堅持一個理性的投資。

如果您有任何問題,請聯繫我們。我們樂意為您提供幫助!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括香港科技大學、數碼港、阿里巴巴創業者基金及中銀國際附屬機構。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。