市场回顾:我在2020学会的三点投资心得

由 Ken 撰写于 2020-12-28

愉快的圣诞假期刚刚过去,全球金融市场的表现也非常平静。美国标普500指数上周-0.17%,年初至今+14.62%;欧洲斯托克50指数上周-0.07%,年初至今-5.39%;香港恒生指数上周-0.42%,中国A股上周+0.84%。

AQUMON Smart Global全球投资组合上周+0.01%(防守型)至-0.21%(进取型),今年以来+2.47%(防守型)至+12.02%(进取型);SmartGlobal组合年初至今+1.31%(防守型)至+14.74%(进取型)。组合中亚洲股票(-1.06%)和新兴市场股票(-1.06%)拉低表现;债券类总体稳定持平,高收益债券上涨+0.22%;美国小盘股+1.58%,美国科技股+0.38%。

2020年注定是令人难忘的一年,我们梳理了这一年的投资表现,并总结了其中最重要的3个启示。

启示1:分散投资策略对于本地投资者非常有效

下图展示了2020年的大类资产(如股票、债券、大宗商品等)的年初至今回报率。可以看到,美国科技股领涨+42.71%,为今年的盈利之首。

尽管几乎所有的资产类别,尤其是股票等风险资产都表现出色(MSCI世界指数+12.75%YTD);但对于有本土偏好的香港和欧洲投资者(主要投资于其区域市场)来说,他们的市场表现不佳。

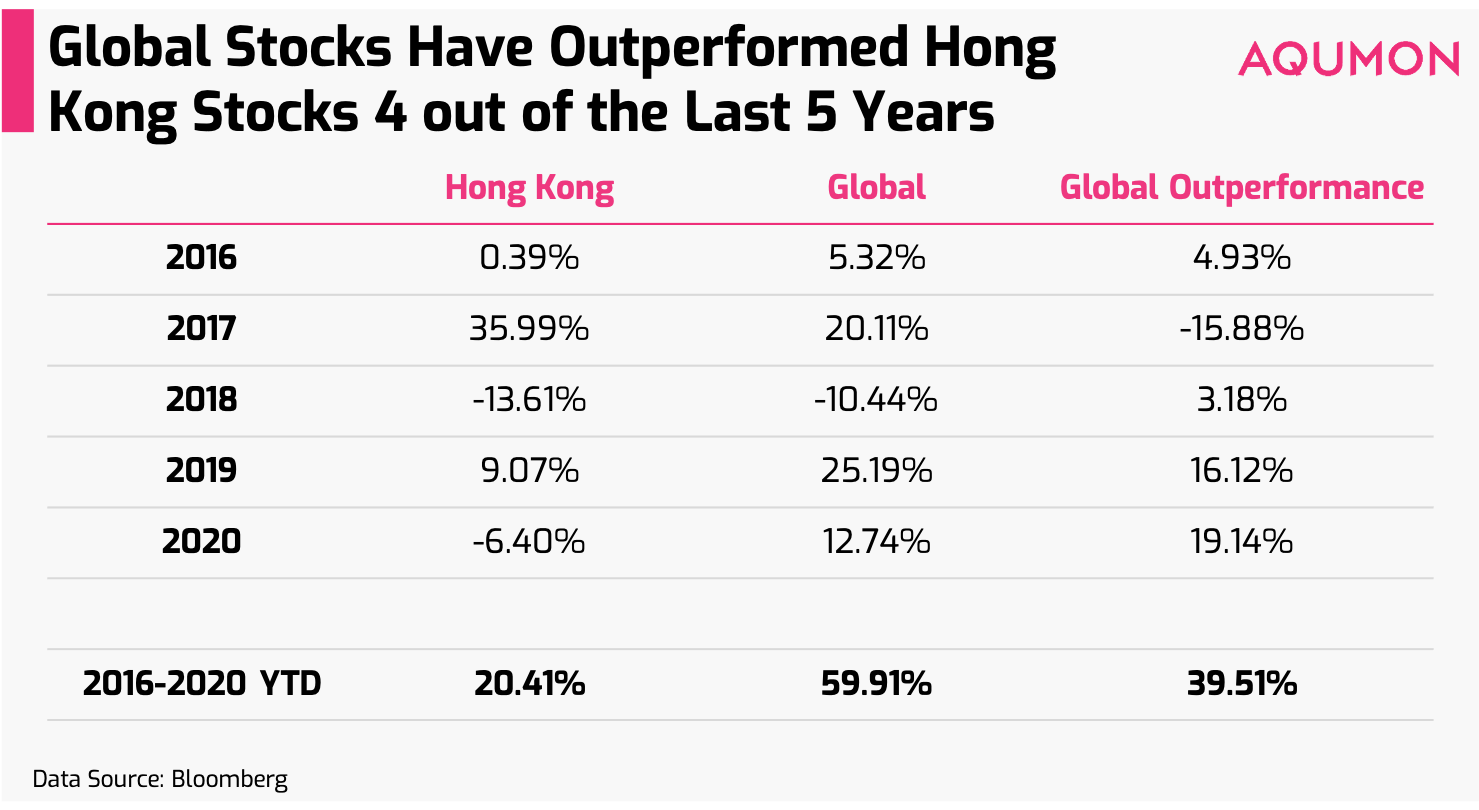

今年港股涨幅落后于全球股市,差距达到19.14%。如果回顾过去5年港股对全球股市的表现,你可以看到全球股市在80%的时间里涨幅都领先于港股,总体表现超过39.51%。

对于美股股市这样表现优于全球市场的板块来说,过去10年中表现最好的资产类别如下(从最好到最差)。

这告诉了我们什么重点呢?

1)分散投资的区域和资产类别,是稳定投资的有效技巧

每年表现最好的和最差的资产都会发生变化,这告诉我们,要预测某些资产类别的表现是非常困难的。即使是已经经历了10年以上牛市的美国市场,也很难断定下一个投资热点在哪。对香港投资者来说,增加国际化的投资产品是非常重要的。

2)现金等价物类(如国债、现金管理)几乎一直处于回报率最低的类别

在一般情况下,投资者应该在投资组合中降低现金类的投资产品。不过我们建议投资者在2021年多持有一些,这是考虑到股票和债券的相关性如何提升,出于分散风险的目的。

在今年3月和9月,市场两次大跌,股债同时遭到抛售,增加现金类的产品能增强保护作用。

启示2:能够坚持的投资者在2020年都能拥有正收益

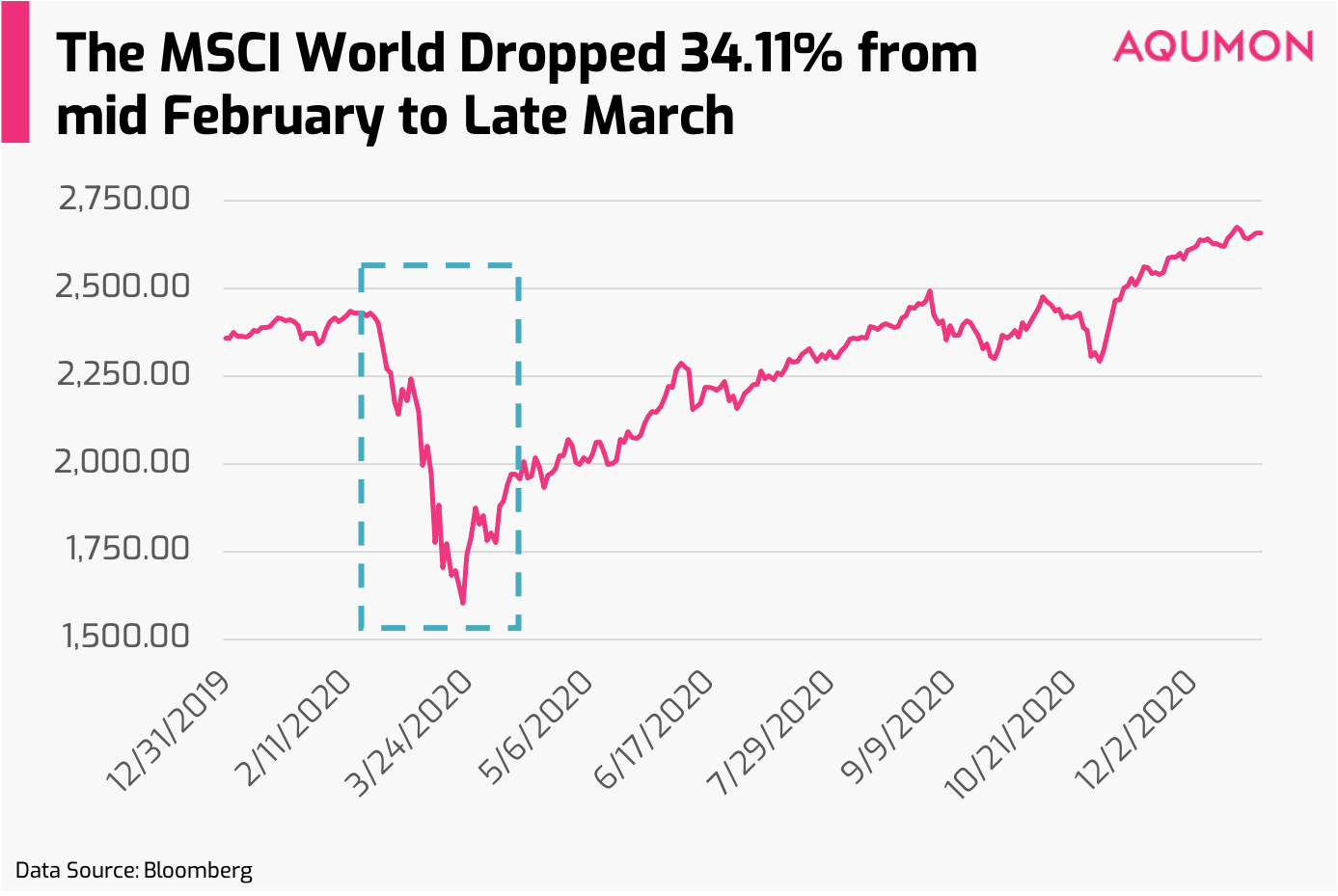

今年年初,市场大跌的时候, MSCI世界指数下跌了-34.11%(从2月14日到3月23日)。当时部分投资者抛售了投资组合,但紧接着的是,市场仅用了110个交易日(5个月3天)就回到了之前的市场高点。

如果我们以美国标普指数过去91年的历史记录,指数在到达熊市底部后,再次达到盈亏平衡(与上一个峰值)的平均时间为2.1年。但是在2020年,只用了5个月。

这说明,除非你是短期投机者或者立即需要现金,对于一般人,“持续投资,保持不动”就是最简单的赚钱方案。对于那些今年保持投资的人来说,从MSCI世界指数来看,今年至今的投资回报率都达到了+12.75%。

而对于那些适时加仓的投资者,这里分享有一个惊人的数字:从市场底部到今年的平安夜,MSCI世界指数上涨了+65.99%。

启示三:永远不要和趋势对抗

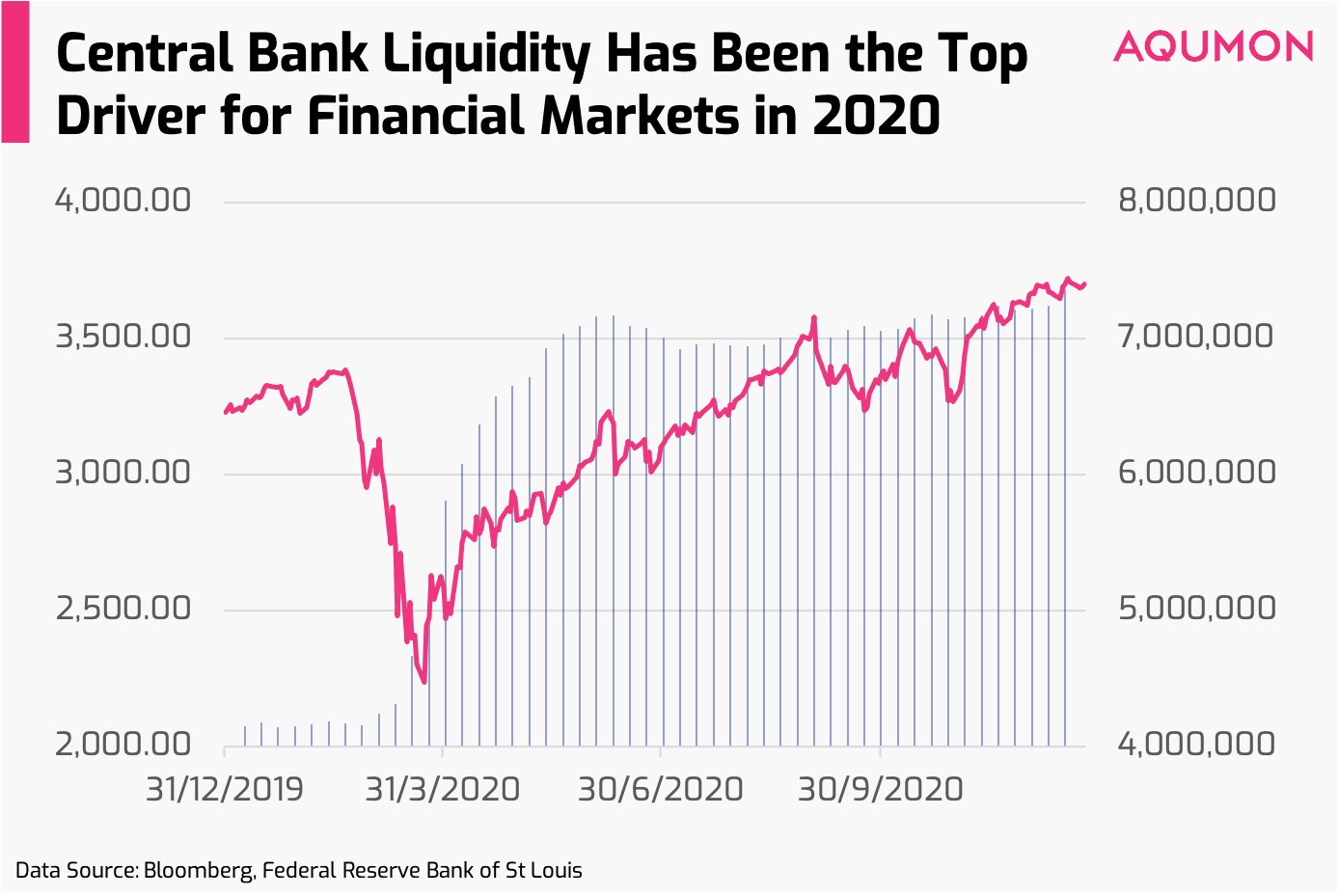

2020年的金融市场和经济基本面的数据出现脱节。其中的最大原因是散户投资者的推动和央行货币政策。

比如最近市场反弹的一个重要原因是由于美国联邦储备委员会(Fed)扩大补助金额,为金融市场注入更多流动性。如果你看看美国的标普500指数回报率走势与美联储增加资产的情况,就可以发现它们两个几乎是同步的。

至少在未来6个月内, COVID-19疫苗的发放还处于未知状态,那么央行的刺激措施仍将是推动市场的主导因素。

传统上来说,美国等主要市场更多的是由机构投资者主导,而现在散户投资者的力量却大大影响了现在的投资市场。

在COVID-19时期,经济补助发放的补助金以及电子设备的进步让散户投资者数量激增。在美国,根据彭博数据,散户投资者的市场份额从2018年的10.0%增长到2020年的19.5%,在短短2年内成为第2大投资者群体(按股票订单量计算)。

来自Citadel证券的报告指出,从2019年到2020年,散户的市场份额有+15%的上涨。从3月到8月市场反弹30%以上的时候,机构投资者站在一边保持观望态度,而散户则主导了市场,并"打败了专业人士"。

摩根大通早前的研究发现,在Robinhood等交易平台上人气最高的股票会持续跑赢人气较低的股票。即使它们可能受到羊群效应的影响,但这也说明散户有越拉越大的力量来推动市场。

在2021年,散户的推动力只会增加的更大,并且为市场带来更大的不可预测性。

那么,这对我们的2021年投资有什么指引?

1)把目光放大到国际市场

除了历史数据显示,美股等市场的大盘回报比港股大盘更高,这也让大家多了一些捕捉市场上涨的投资机会。不过投资者可以对多亚洲市场的投资偏重多一些,因为亚洲地区的经济将会更早从COVID-19的打击中恢复。

2)重新思考债券类资产的作用

随着目前债券和股票之间的相关性提高,并且现在国债利率接近零(甚至为负),大多数债券可能无法提供以往的保护作用。那么,某些进取型的投资者可以配置更多的股票,而一般或更保守的投资者则可以考虑增加现金作为保护。目前,美元仍有可能贬值风险,欧元、英镑、澳元、甚至人民币等货币可能会有更好的投资。

3)风险管理还是投资重点

无论你是自己投资,还是请金融顾问或智能顾问(AQUMON)帮助你投资,管理风险永远是重中之重。

2020年教会了我们的最大一点,就是时刻准备好意外的到来。定期检查、分散投资和控制投资金额的大小都是简单而有效的方法。

祝愿所有读者新年快乐,投资愉快!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括香港科技大学、数码港、阿里巴巴创业者基金及中银国际附属机构。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。