市場回顧: 我在2020學會的三點投資心得

由 Ken 撰寫於 2020-12-28

愉快的聖誕假期剛剛過去,全球金融市場表現亦非常平靜。美國標普500指數上週-0.17%,年初至今+14.62%;歐洲斯托克50指數上週-0.07%,年初至今-5.39%;香港恆生指數上週-0.42%,中國A股上週+ 0.84%。

AQUMON Smart Global全球投資組合上週+0.01%(防守型)至-0.21%(進取型),今年以來+2.47%(防守型)至+12.02%(進取型);SmartGlobal組合年初至今+1.31%(防守型)至+14.74%(進取型)。組合中亞洲股票(-1.06%)和新興市場股票(-1.06%)拉低表現;債券類總體穩定持平,高收益債券上漲+0.22%;美國小盤股+1.58%,美國科技股+0.38% 。

2020年注定是令人難忘的一年,我們整理了這一年的投資表現,並總結了其中最重要的3個得著。

得著1:本地投資者應分散投資

下圖展示了2020年的大類資產(如股票、債券、大宗商品等)的年初至今回報率。可以看到,美國科技股領漲+42.71%,為今年的盈利之首。

儘管幾乎所有的資產類別,尤其是股票等風險資產都表現出色(MSCI世界指數+12.75%YTD);但對於只投資本地市場的香港和歐洲投資者(主要投資於其區域市場)來說,他們的市場表現並未如理想。

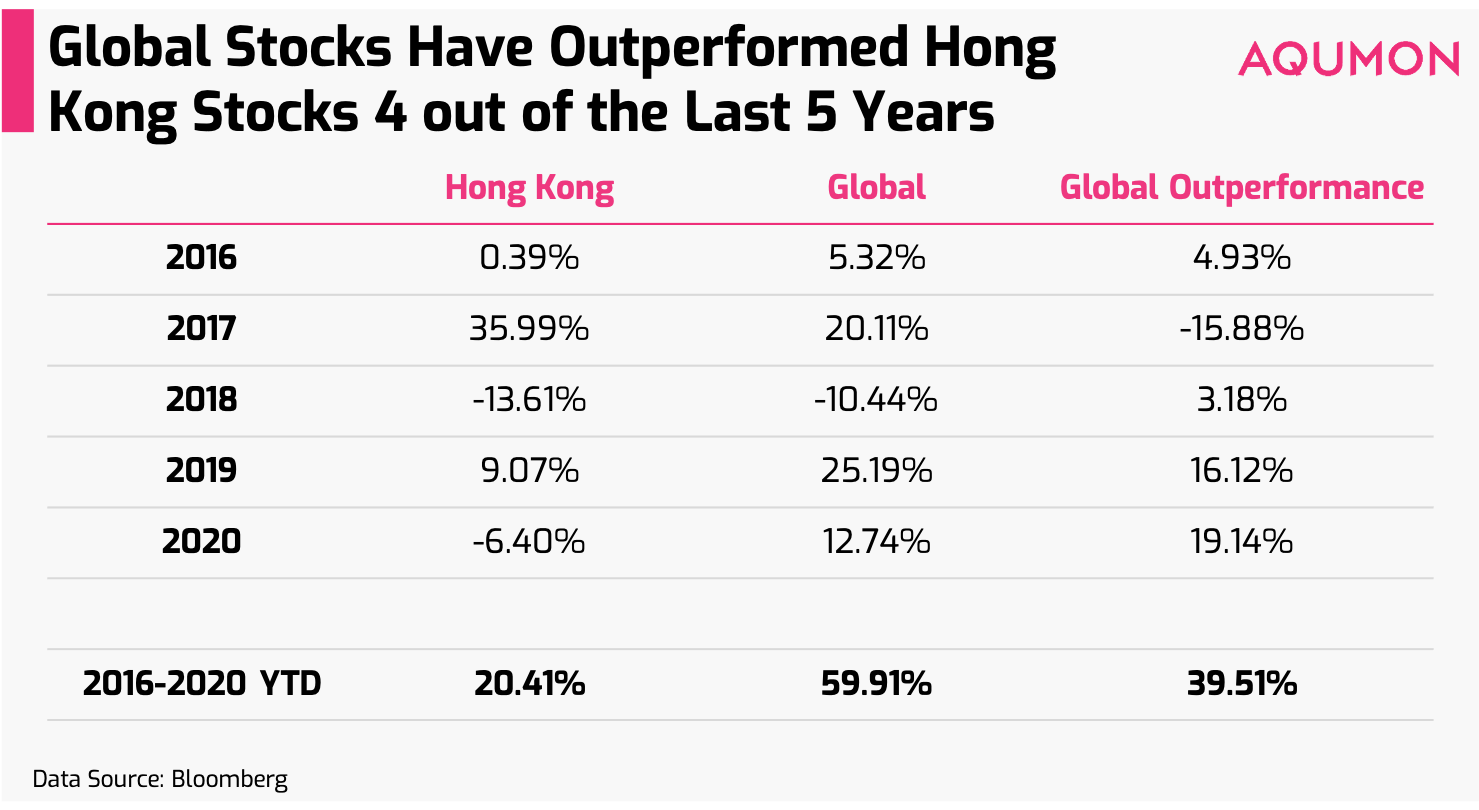

今年港股漲幅落後全球股市,差距達到19.14%!如果回顧過去5年港股對全球股市的表現,你可以看到全球股市在80%的時間都是領先於港股,總體表現超過39.51%。

對於美股股市表現好過全球市場的板塊來說,過去10年中表現最好的資產類別如下(從最好到最差)。

這告訴了我們什麼重點呢?

1)分散投資的區域和資產類別,有利穩定投資

每年表現最好的和最差的資產都會發生變化,這告訴我們,要預測某些資產類別的表現是非常困難的。即使是已經經歷了10年以上牛市的美國市場,也很難斷定下一個投資熱點在哪。對香港投資者來說,增加國際化的投資產品是非常重要的。

2)現金等價物類(如國債、現金管理)幾乎一直處於回報率最低的類別

在一般情況下,投資者應該在投資組合中降低現金類的投資產品。不過我們建議投資者在2021年多持有一些,這是考慮到股票和債券的相關性如何提升,出於分散風險的目的。

在今年3月和9月,市場兩次大跌,股債同時遭到拋售,增加現金類的產品能增強保護作用。

得著2:能夠堅持的投資者在2020年都能擁有正收益

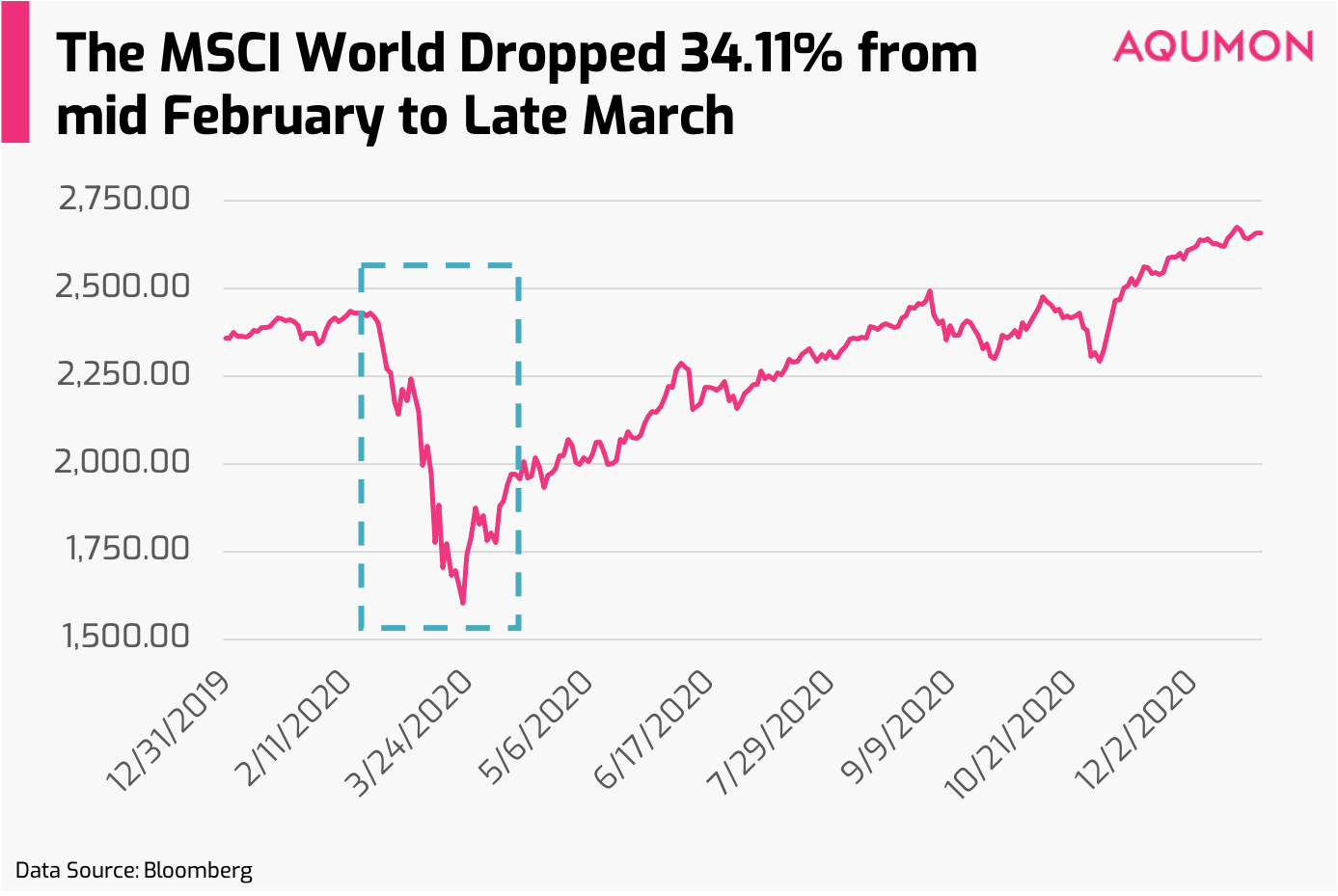

今年年初,市場大跌的時候, MSCI世界指數下跌了-34.11%(從2月14日到3月23日)。當時部分投資者拋售了投資組合,但緊接著的是,市場僅用了110個交易日(5個月3天)就回到了之前的市場高點。

如果我們以美國標普指數過去91年的歷史記錄,指數在到達熊市底部後,再次達到盈虧平衡(與上一個峰值)的平均時間為2.1年。但是在2020年,只用了5個月。

這說明,除非你是短期投機者或者立即需要現金,對於一般人,「持續投資,保持不動」就是最簡單的賺錢方案。對於那些今年保持投資的人來說,從MSCI世界指數來看,今年至今的投資回報率都達到了+12.75%。

而對於那些適時加倉的投資者,收益更為驚人:從市場底部到今年的平安夜,MSCI世界指數上漲了+65.99%。

得著三:永遠不要和趨勢抗行

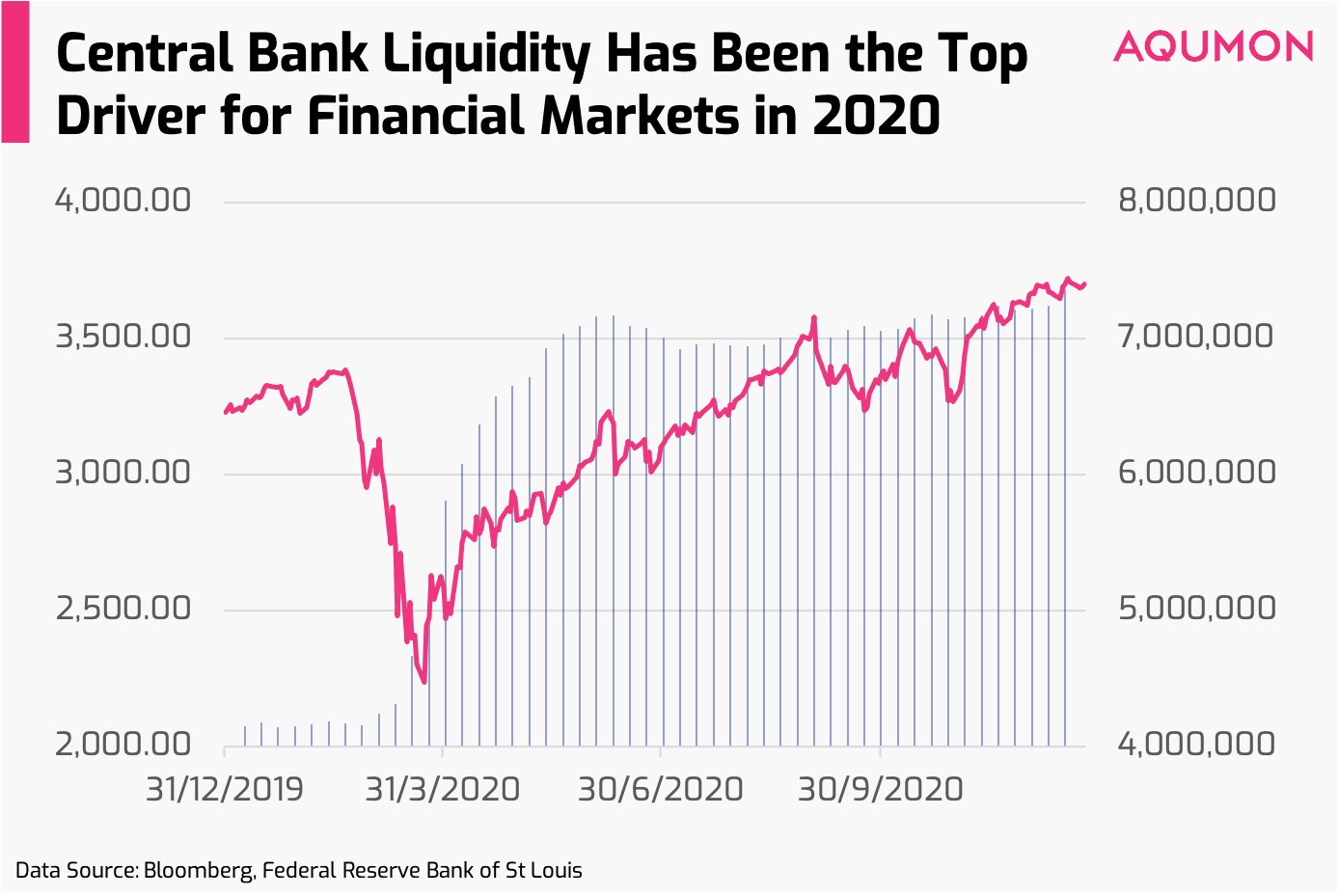

2020年的金融市場和經濟基本面的數據出現脫節,其中最大原因是散戶投資者的推動和央行貨幣政策。

比如最近市場反彈的一個重要原因是由於美國聯邦儲備委員會(Fed)擴大補助金額,為金融市場注入更多流動性。如果你看看美國的標普500指數回報率走勢與美聯儲增加資產的情況,就可以發現它們兩個幾乎是同步的。

至少在未來6個月內, COVID-19疫苗的發放還處於未知狀態,那麼央行的刺激措施仍將是推動市場的主導因素。

傳統上來說,美國等主要市場更多的是由機構投資者主導,而現在散戶投資者的力量卻大大影響了現在的投資市場。

在COVID-19時期,經濟補助發放的補助金以及電子設備的進步讓散戶投資者數量激增。在美國,根據彭博數據,散戶投資者的市場份額從2018年的10.0%增長到2020年的19.5%,在短短2年內成為第2大投資者群體(按股票訂單量計算)。

來自Citadel證券的報告指出,從2019年到2020年,散戶的市場份額有+15%的上漲。從3月到8月市場反彈30%以上的時候,機構投資者站在一邊保持觀望態度,而散戶則主導了市場,並"打敗了專業人士"。

摩根大通早前的研究發現,在Robinhood等交易平台上人氣最高的股票會持續跑贏人氣較低的股票。即使它們可能受到羊群效應的影響,但這也說明散戶有越拉越大的力量來推動市場。

在2021年,散戶的推動力只會增加的更大,並且為市場帶來更大的不可預測性。

那麼,這對我們的2021年投資有什麼指引?

1)把目光放大到國際市場

除了歷史數據顯示,美股等市場的大盤回報比港股大盤更高,這也讓大家多了一些捕捉市場上漲的投資機會。不過投資者可以對多亞洲市場的投資偏重多一些,因為亞洲地區的經濟將會更早從COVID-19的打擊中恢復。

2)重新思考債券類資產的作用

隨著目前債券和股票之間的相關性提高,並且現在國債利率接近零(甚至為負),大多數債券可能無法提供以往的保護作用。那麼,某些進取型的投資者可以配置更多的股票,而一般或更保守的投資者則可以考慮增加現金作為保護。目前,美元仍有可能貶值風險,歐元、英鎊、澳元、甚至人民幣等貨幣可能會有更好的投資。

3)風險管理還是投資重點

無論是自己投資,還是請金融顧問或智能顧問(AQUMON)幫助你投資,管理風險永遠是重中之重。

2020年教會了我們的最大一點,就是時刻準備好意外的到來。定期檢查、分散投資和控制投資金額的大小都是簡單而有效的方法。

祝所有讀者新年快樂,投資愉快!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括香港科技大學、數碼港、阿里巴巴創業者基金及中銀國際附屬機構。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。