年轻散户能对撼华尔街吗?分析GameStop暴涨事件

由 Ken 撰写于 2021-01-29

上周的经济数据相对平稳,但新的货币刺激消息推动市场上涨。美国标普500指数上周+1.94%,年初至今+2.27%;美国科技股继续领先,纳斯达克指数+4.19%;欧洲市场持平,欧洲斯托克50指数+0.08%;香港科技股强势反弹,恒生指数+3.06%。

AQUMON SmartGlobal组合上周+0.02%(防守型)至+1.61%(进取型),年初至今+0.07%(防守型)至+3.64%(进取型);SmartGlobal组合年初至今+0.00%(防守型)至+6.87%(进取型)。组合中主要推动力为香港科技股(+11.49%)、中国小盘股(+8.09%)和美国科技股(+4.12%)。黄金也出现提振,小幅上涨+1.67%。

AQUMON新推出的SmartStock主题股票组合亦有良好表现。上周表现最好的是大中华科技股 +13.73%,表现最差的是盈利龙头组合 +0.35%。新产品推出后,感谢大家的热烈支持!

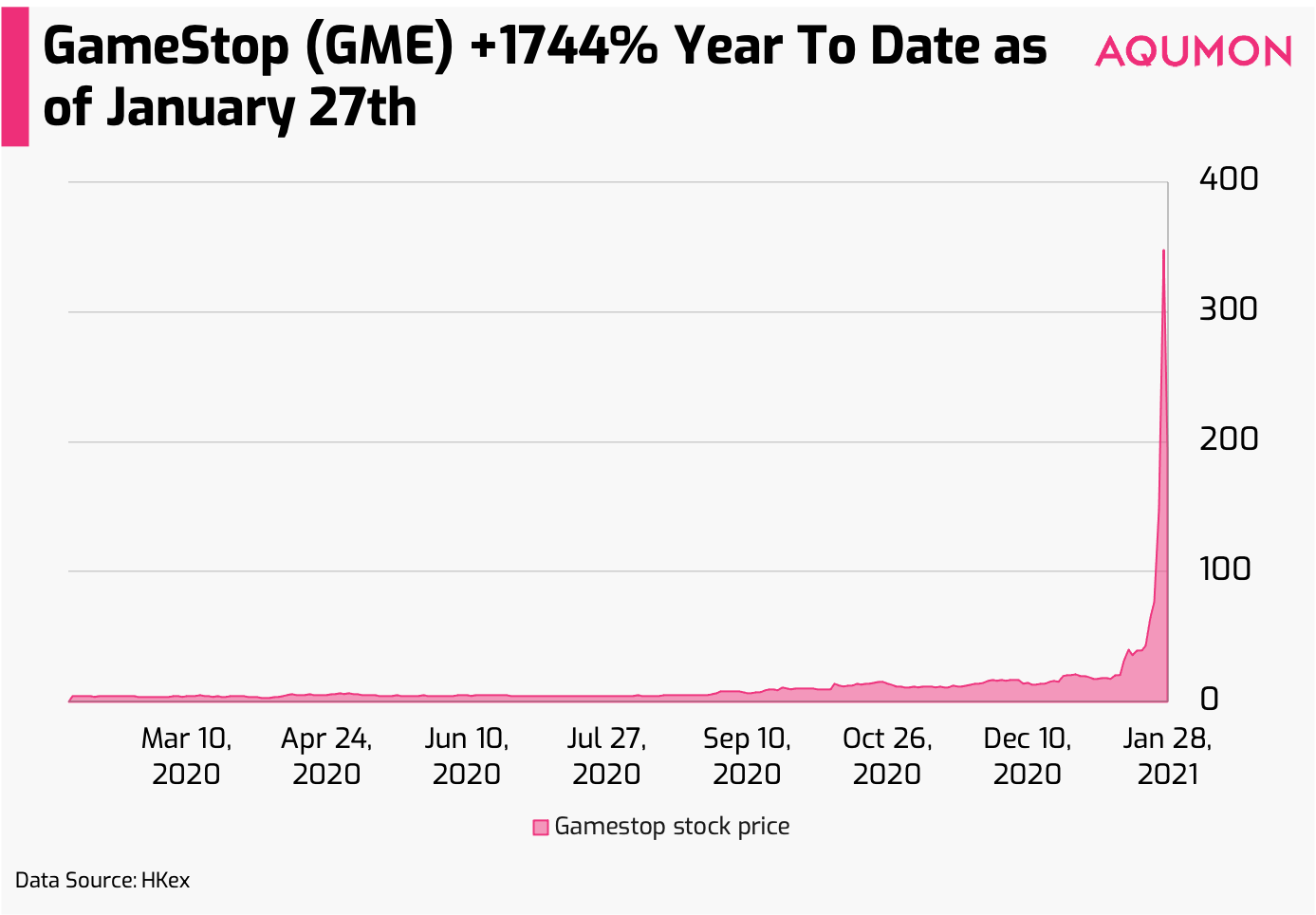

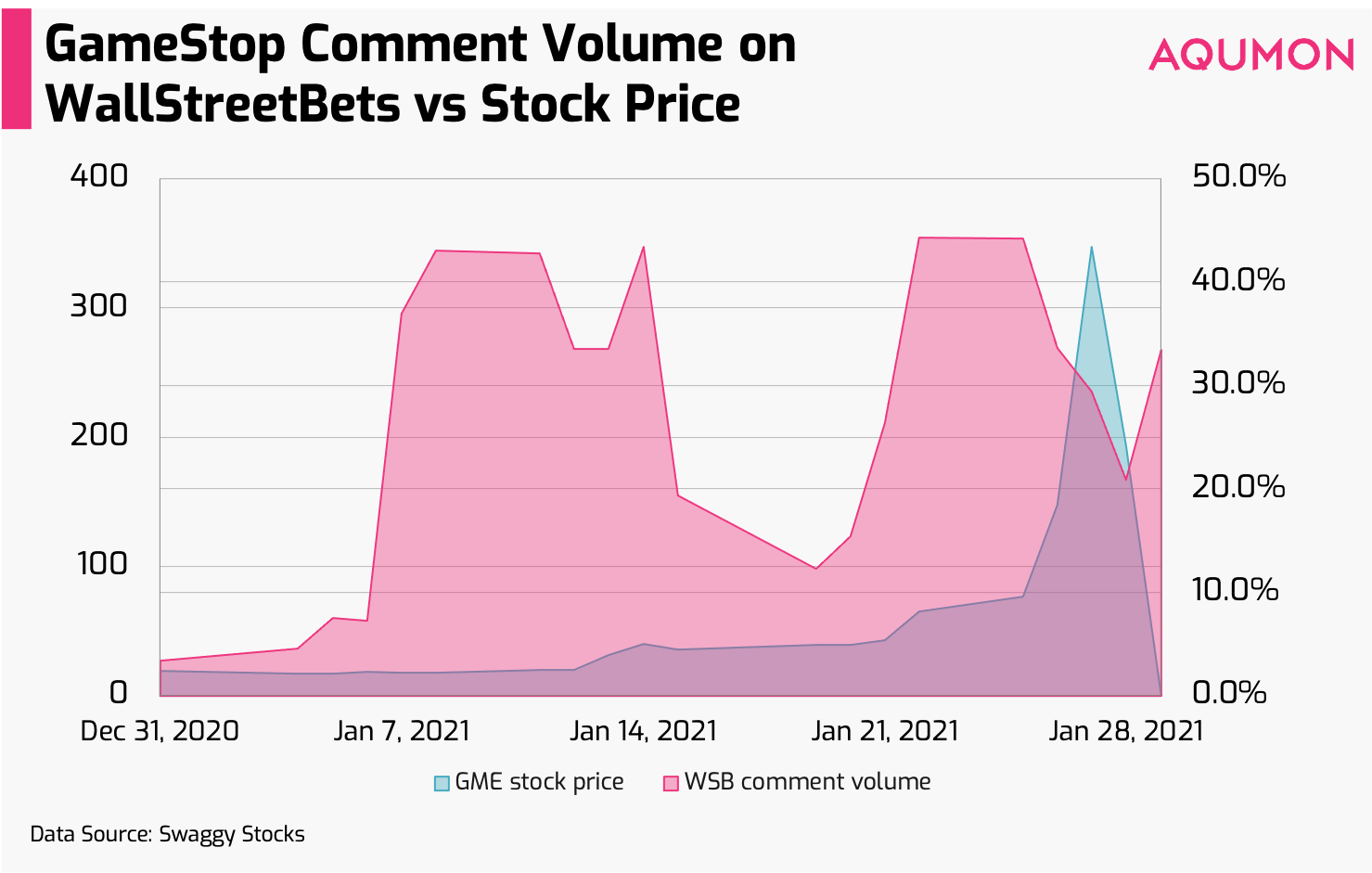

近期,熟悉股票投资的人应该都听到了GameStop(GME)的故事——散户逼倒对冲基金的奇闻。这件狂热事件是如何发生的呢?从濒死到暴涨 +1744.53%,GME在1月到底发生了什么事情?

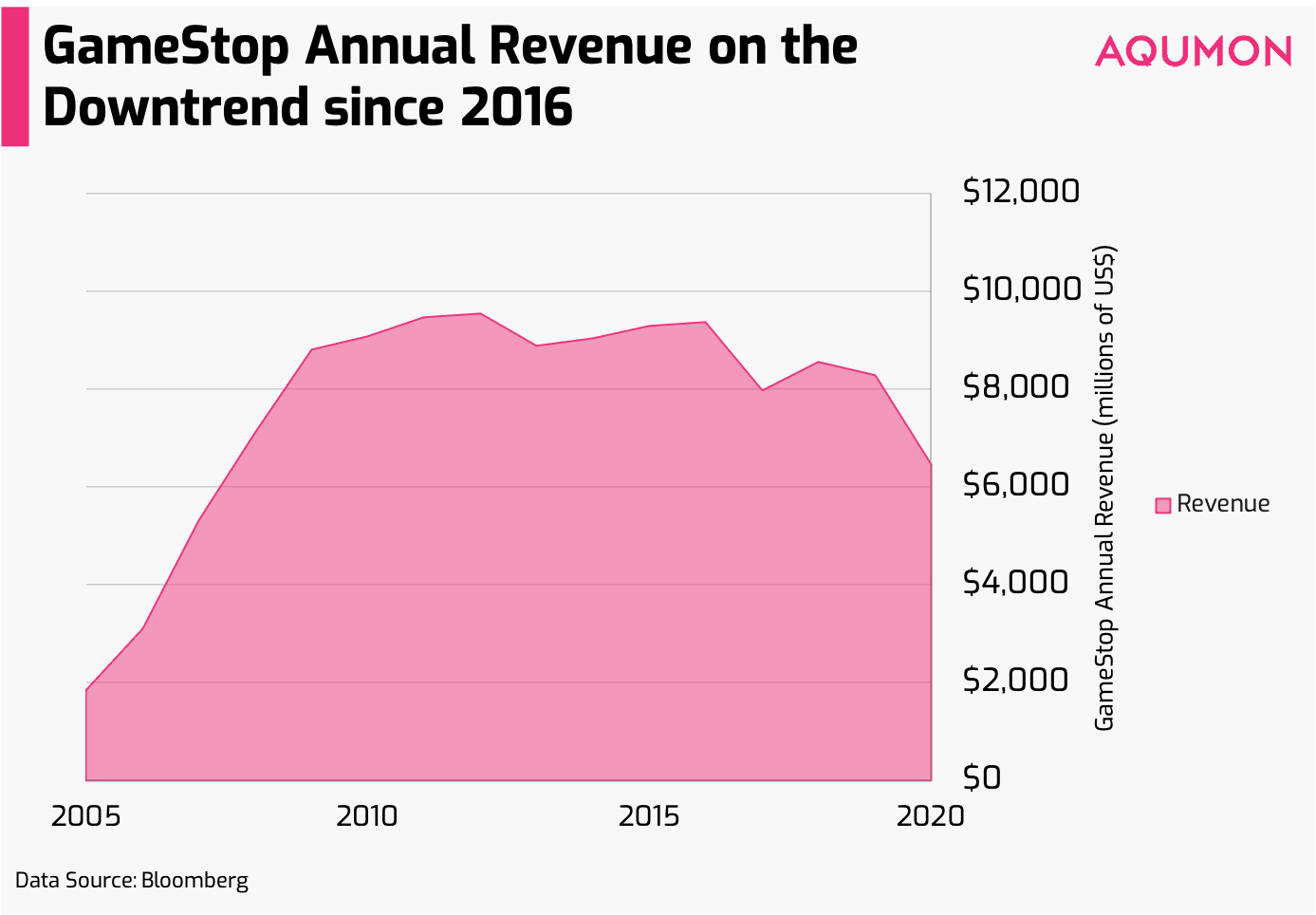

我们先来介绍GameStop的背景。总部位于美国德克萨斯州的GameStop于1984年成立,当时是一家实体软件零售商,在2000年转型为影片游戏零售商,大受欢迎。在2012年最成功的时候,它在美国、加拿大、澳洲、纽西兰和欧洲拥有多达6700间实体店,每年拥有96亿美元(约740亿港元)的收入。但到了2020年,其收入已大幅缩水至65亿美元(约501亿港元)。

GME业绩的下滑有几方面的原因。

一是疫情的直接影响,GME在美国大量关闭实体店;二是由于绝多数电子游戏逐渐以线上形式或直接在游戏机中购买,实体的售卖形式逐步退出历史舞台。此外,现在全球电子游戏消费市场有73.9%为游戏内购和充值收入, GameStop的实体零售商的业务已经过时了。

而其他类似的行业,如影音租借行业,美国曾经的王者——百事达Blockbuster,从2004年的9000家门店,到2018年仅剩1家门店。 GameStop亦似乎避不过走向下坡。

那么,为什么去年零售投资者认为GameStop的价值被 "低估 "了呢?

主要有两个原因。

1) 业务有效转型。

尽管GameStop受到COVID-19严重影响,但其业务已经开始向电商销售转型。截至2020年10月,线上销售额同比(与去年同比)增长257%。再加上管理层革新积极削减成本,过去2年关闭了超过783家门店,使得GameStop在2020年第三季度仅亏损1900万美元,较2019年和2018年第三季度的亏损分别下降了-77.1 %和-96.1%。所以似乎渐有起息。

2) 疫情间对游戏行业的消费急升。

2020年,影片游戏行业的销售额上升了+63%。据报导,55%的美国人在封锁的早期阶段玩过影片游戏。所以一些投资者认为,像GameStop这样的影片游戏零售商最近的趋势中也有所受益。这也导致GME甚至吸引了一些亿万富翁的眼球。比如全球知名宠物公司Chewy的创始人Ryan Cohen,他在2020年8月大举买入GameStop的股票(约10%),并计划将GameStop打造成一家以数字为先的公司,这就为一般投资者的看涨奠定了基础。但是,一些分析师和对冲基金经理(如Citron和Melvin Capital)并不相信,他们公开卖空GameStop的股票。

这里我们先解释一下什么是卖空。

卖空实际上就是你会预测这只股票会下跌。如果你想卖空一只股票,你需要

1) 借入股票

2)将其卖给想买这只股票的投资者,并准备打算随着价格的下降,用更便宜的价格买回来

3)把股票还给借给你的人。

重点来了。据报导,散户投资者最初在美国知名论坛Reddit的WallStreetBets交易社区(近600万会员),发现可以通过做空挤压(Short Squeeze)的方式,挑战对冲基金经理。做空挤压又叫轧空,指的是被做空的股票价格上涨,做空者需要出手买入股票来补仓。但如果市面上没有足够的股票,做空者借不到,那么在交还的时候没有足够的股票交收,就不得不提高价格以高价买入。

GameStop就是这样被炒起来的。 1月12日爆发前股价为19.95美元,假设你作为一个空头,用20美元借入100股GME股票,卖空者最多可以获利2000美元(100*$20)。但2天后(1月14日)价格涨到了40美元,作为空头,你就损失了2000美元(100*($40-$20))。 1月27日,GME收盘价为347.51美元,如果你仍然没有弥补你的空头,你就损失了33,000美元(100*($347.51-$20))。

GME事件的三大独特之处

1) 散户集结炒期权。

成群的个人投资者,有计划的在短期联合起来炒价外看涨期权(OTM)。与看跌期权类似,看涨期权就是让投资者以一定价格购买股票的权利。而价外看涨期权,则是更复杂的一层工具,说的是指期权的行权价格高于股票价格。通常价外看涨期权是最便宜的,当你非常看好某只股票的时候就可以买。一般时间越远,价格越便宜。与直接买入股票相比,买入期权,甚至价外看涨期权的散户能够以5倍、10倍、100倍或更大的放大对自己的影响。放在金融历史上,这也是可以写进教科书的案例。

随着线上交易技术的发展,第一次出现大量散户可以如此轻松地接触到被视为高风险的期权交易。此外,这也是第一次出现散户系统性集结对撼金融机构。

对于出售期权的银行和机构经纪商来说,他们与某些对冲基金本质上是在一起做空。所以卖出的看涨期权越多,这些卖空者就需要买入更多的GME股票。可以想像,对那些做空股票的人来说,本周一看到卖出了破纪录的3200万份看涨期权时,已经感受到了"绞杀"的感觉。

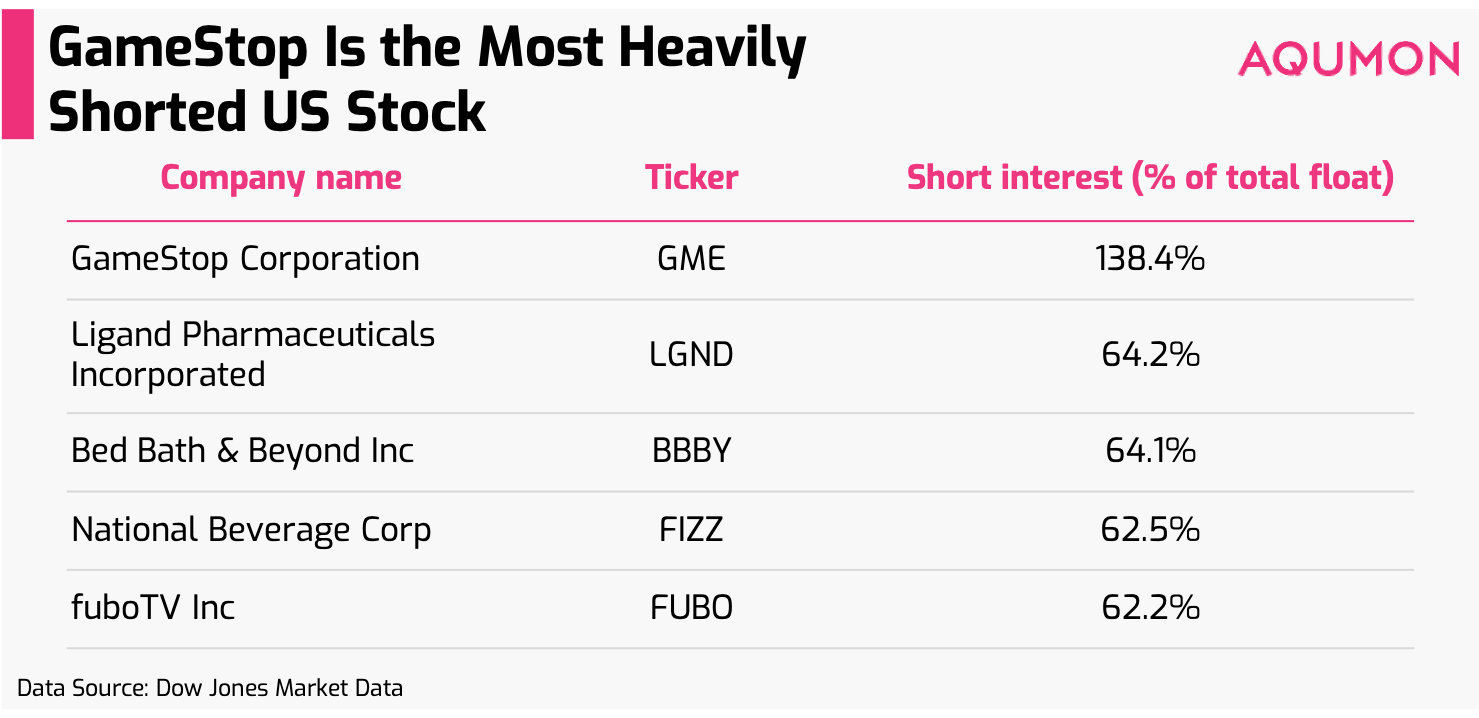

2)GME是空头持有最多的股票,而且流动性极低。

据报导,GME是美国空头最多的股票,通常是应用空头挤压的理想人选,因为它的隐性风险较高,卖空者较难补仓。同时,GameStop是一只低流通股(只有约4700万股)。市面上流通股的数量通常是总流通股减去一些交易受限制的股份。这样一来,做空者就更难买到股票了。

3) 挑战专家的权威。

除了获得利润之外,很多的参与者还有一种基于使命的动机来炒股。从散户的言论来看,不断有人提到 "向对冲基金经理挑战"、"创造历史 "或 "坚守阵地"来鼓励别人不卖出,保持空头压制。虽然不知道多少人真的相信这一点,但我们看到金融市场历史上的散户大规模集结。虽然结果未能预测,但我们清楚看到,散户们使用一个非常出色的投资策略,战胜了老练的对冲基金经理。

作为散户,我现在应该加入战场吗?

回答是,虽然你有权利自己操作投资,但现在的风险已经远远超出想像,所以我们不建议你这样做。

因为:

1) 狂欢已经过去。

目前这场GME空头挤压现在已经变成了一场接盘游戏,也就是说谁做多这只股票并最后卖出,谁就受伤最重。早期入场的投资者已经大赚了一笔。考虑到从基本面上看,分析师认为GameStop的股价约为11.93美元,而现在的交易价格为193.6美元,所以直接买入股票也将是非常危险的,目前这个价位几乎没有基本面的上涨空间。另外,如果你认为是靠WallStreetBets这样的社区在推动股价,现在群中关于GameStop的情绪和评论量相对平静了。

2) 交易平台开始对股票买入做限制。

昨晚GME股价下跌-44.11%,与其他相关股票如AMC娱乐控股、黑莓有限公司等一起下跌。主要原因是一些交易应用如Robinhood开始限制这些股票的买入(只允许卖出)。

虽然空头挤压的战局还没有结束,但经纪商的限制也会给一些只是想看热闹散户带来压力,让他们卖出。接下来,美国证监会(SEC)很可能会介入调查是否存在市场操纵行为。不过根据以往的经验,这种行为很难被证明,而且与大多数投资者关系不大。

那么接下来入场的投资者会遇到什么风险呢?

1) 机构投资者的协同反击。

尽管像香橼(Frenzy) 和美尔文(Euphoria)这样的对冲基金损失惨重,但金融机构和对冲基金也可以联合起来,以牙还牙。虽然散户在数量上很强大,但对冲基金和机构投资者在规模上有优势。所以对于日常投资者来说,风险会更大。近期券商和投资平台的这种限购行为,可能是就是金融机构协同反击的开始。

2) 期权交易的买卖在未来可能会受到限制。

SEC可能会研究,期权等这些风险较高的交易工具是否真的适合对日常投资者开放?如果适合,他们应该获得多少权限?因为期权交易的大规模增加会增加投资者、金融机构和整个金融市场的波动性和风险。所以未来可能会有更多像期权这样的高风险产品受到限制,散户投资者很难在进行类似的空头压制。

3) 市场风险提升。

多位知名的专业投资者指出,最近投资者的狂热和兴奋感觉就像2002年网络泡沫 爆破或2008年全球金融危机前的平静。这种说法有对也有错。在目前这种波动加剧的环境下,投资者需要更加重视风险的管理。

随着手机投资平台的兴起,个人投资者的情绪大大影响到市场。虽然市场是有周期性的,但在这样的新情况下,我们很难以过往的经验来判断市场走势。虽然本次的GME投资中,充斥着"投机性"交易,或者说,这种投资并不是"真正的投资",但显然这些散户投资者胜过了专业机构,亦是历史上难得一见的事件。

对于AQUMON的客户和读者来说,您当然可以选择参与这样的狂欢中,但是我们建议您需理性地考虑投资风险和收益。

对于不知道该怎么投资的人来说, AQUMON智能投资可以根据您的风险程度,实现推荐适合你的投资组合,最大化收益的同时分散风险。

祝您身体健健,投资愉快!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括香港科技大学、数码港、阿里巴巴创业者基金及中银国际附属机构。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。