年輕散戶能對撼華爾街嗎?分析GameStop暴漲事件

由 Ken 撰寫於 2021-01-29

上週的經濟數據相對平穩,但新的貨幣刺激消息推動市場上漲。美國標普500指數上週 +1.94%,年初至今+2.27%;美國科技股繼續領先,納斯達克指數 +4.19%;歐洲市場持平,歐洲斯托克50指數 +0.08%;香港科技股強勢反彈,恆生指數 +3.06%。

AQUMON SmartGlobal組合上週 +0.02%(防守型)至 +1.61%(進取型),年初至今 +0.07%(防守型)至+3.64%(進取型);SmartGlobal組合年初至今 +0.00%(防守型)至 +6.87%(進取型)。組合中主要推動力為香港科技股(+11.49%)、中國小盤股(+8.09%)和美國科技股(+4.12%)。黃金也出現提振,小幅上漲+1.67%。

AQUMON新推出的SmartStock主題股票組合亦有良好表現。上週表現最好的是大中華科技股 +13.73%,表現最差的是盈利龍頭組合 +0.35%。新產品推出後,感謝大家的熱烈支持!

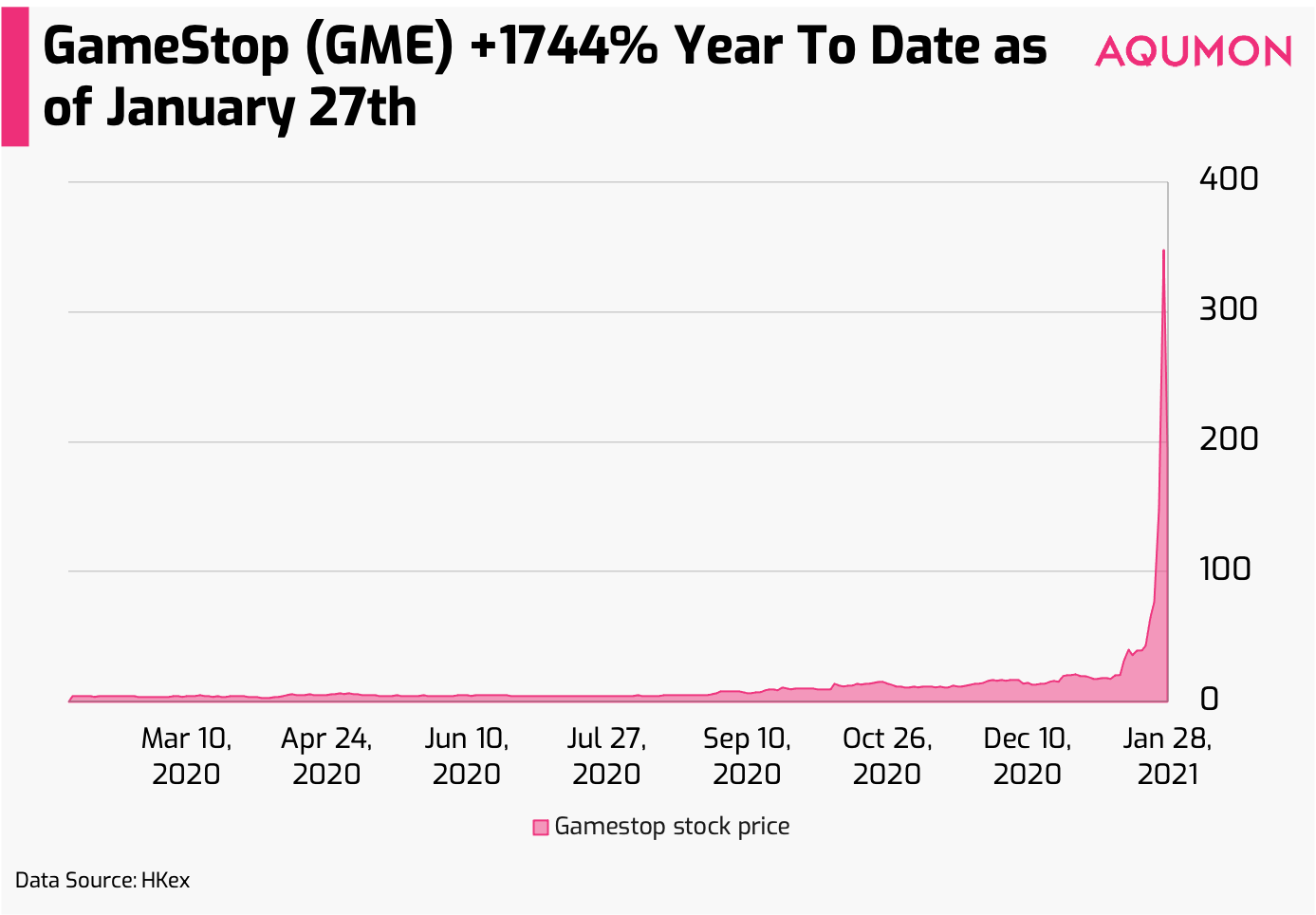

近期,熟悉股票投資的人應該都聽到了GameStop(GME)的故事——散戶逼倒對沖基金的奇聞。這件狂熱事件是如何發生的呢? 從瀕死到暴漲 +1744.53%,GME在1月到底發生了什麼事情?

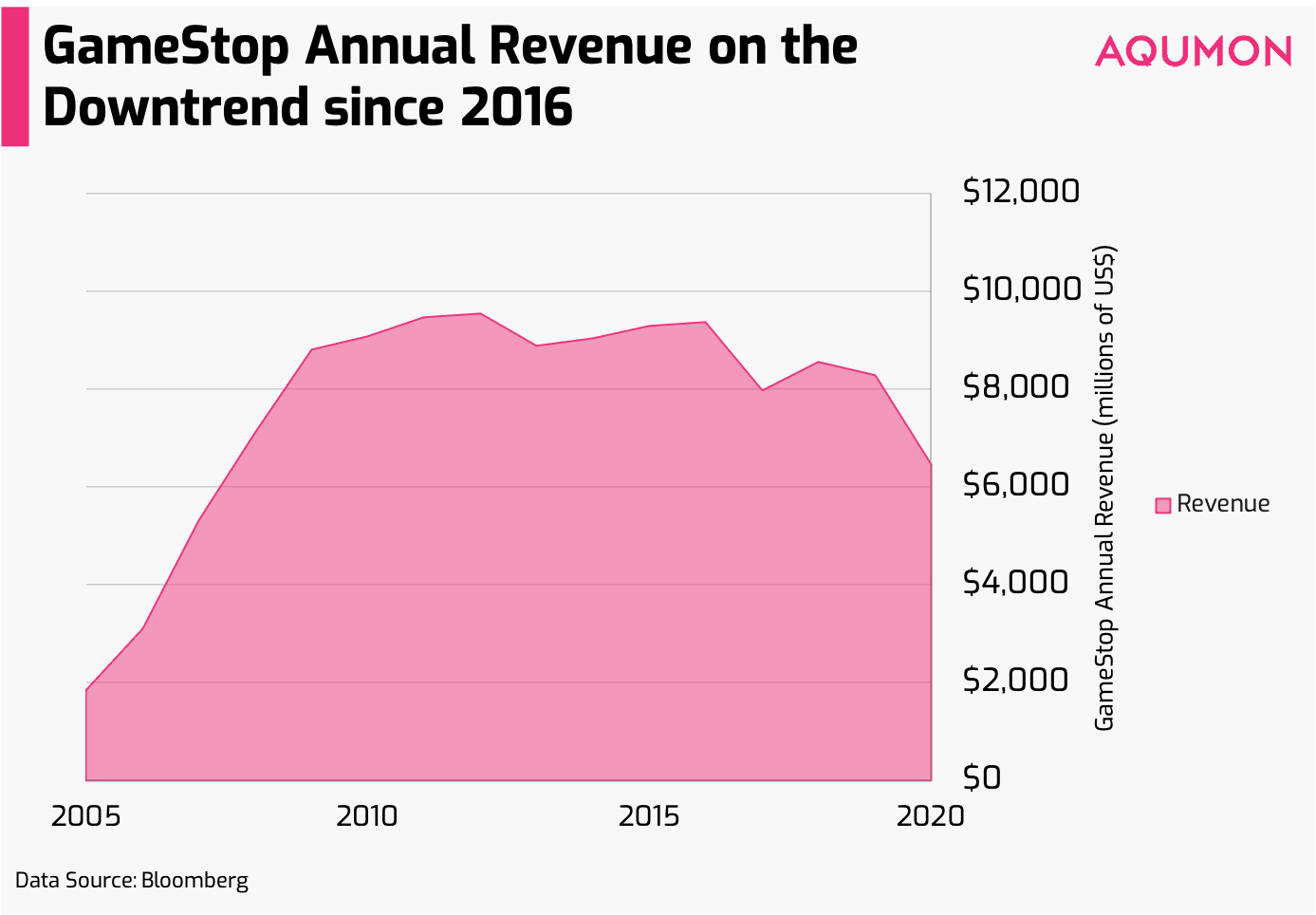

我們先來介紹GameStop的背景。總部位於美國德克薩斯州的GameStop於1984年成立,當時是一家實體軟件零售商,在2000年轉型為影片遊戲零售商,大受歡迎。 在2012年最成功的時候,它在美國、加拿大、澳洲、紐西蘭和歐洲擁有多達6700間實體店,每年擁有96億美元(約740億港元)的收入。但到了2020年,其收入已大幅縮水至65億美元(約501億港元)。

GME業績的下滑有幾方面的原因。

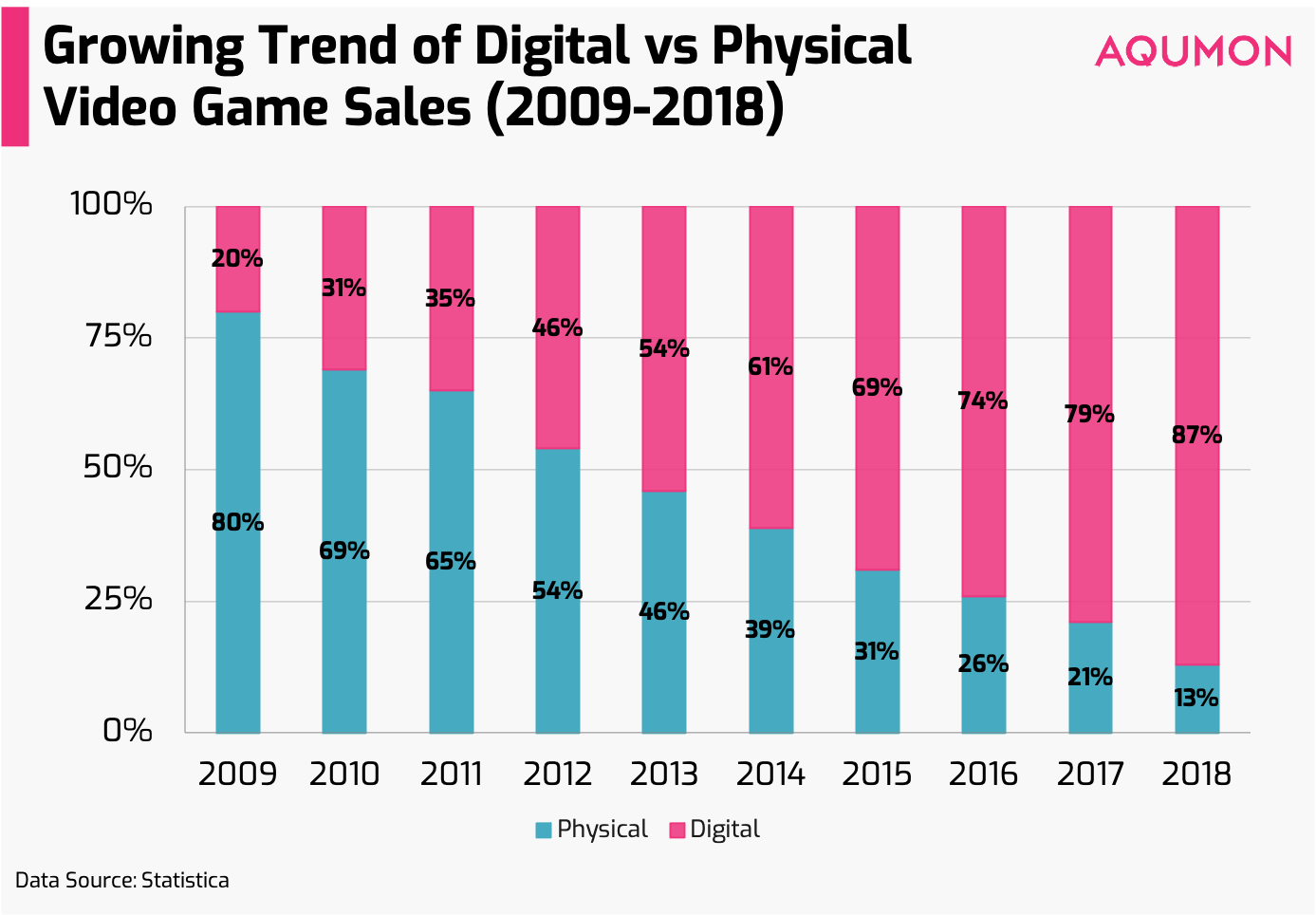

一是疫情的直接影響,GME在美國大量關閉實體店;二是由於絕多數電子遊戲逐漸以線上形式或直接在遊戲機中購買,實體的售賣形式逐步退出歷史舞台。 此外,現在全球電子遊戲消費市場有73.9%為遊戲內購和充值收入, GameStop的實體零售商的業務已經過時了。

而其他類似的行業,如影音租借行業,美國曾經的王者——百事達Blockbuster,從2004年的9000家門店,到2018年僅剩1家門店。 GameStop亦似乎避不過走向下坡。

那麼,為什麼去年零售投資者認為GameStop的價值被 "低估 "了呢?

主要有兩個原因。

2.) 業務有效轉型

儘管GameStop受到COVID-19嚴重影響,但其業務已經開始向電商銷售轉型。截至2020年10月,線上銷售額同比(與去年同比)增長257%。再加上管理層革新積極削減成本,過去2年關閉了超過783家門店,使得GameStop在2020年第三季度僅虧損1900萬美元,較2019年和2018年第三季度的虧損分別下降了-77.1 %和-96.1%。所以似乎漸有起息。

2) 疫情間對遊戲行業的消費急升

2020年,影片遊戲行業的銷售額上升了+63%。據報導,55%的美國人在封鎖的早期階段玩過影片遊戲。所以一些投資者認為,像GameStop這樣的影片遊戲零售商最近的趨勢中也有所受益。 這也導致GME甚至吸引了一些億萬富翁的眼球。比如全球知名寵物公司Chewy的創始人Ryan Cohen,他在2020年8月大舉買入GameStop的股票(約10%),併計劃將GameStop打造成一家以數字為先的公司,這就為一般投資者的看漲奠定了基礎。 但是,一些分析師和對沖基金經理(如Citron和Melvin Capital)並不相信,他們公開賣空GameStop的股票。

這裡我們先解釋一下什麼是賣空。

賣空實際上就是你會預測這隻股票會下跌。如果你想賣空一隻股票,你需要

1) 借入股票

2)將其賣給想買這隻股票的投資者,並準備打算隨著價格的下降,用更便宜的價格買回來

3)把股票還給借給你的人。

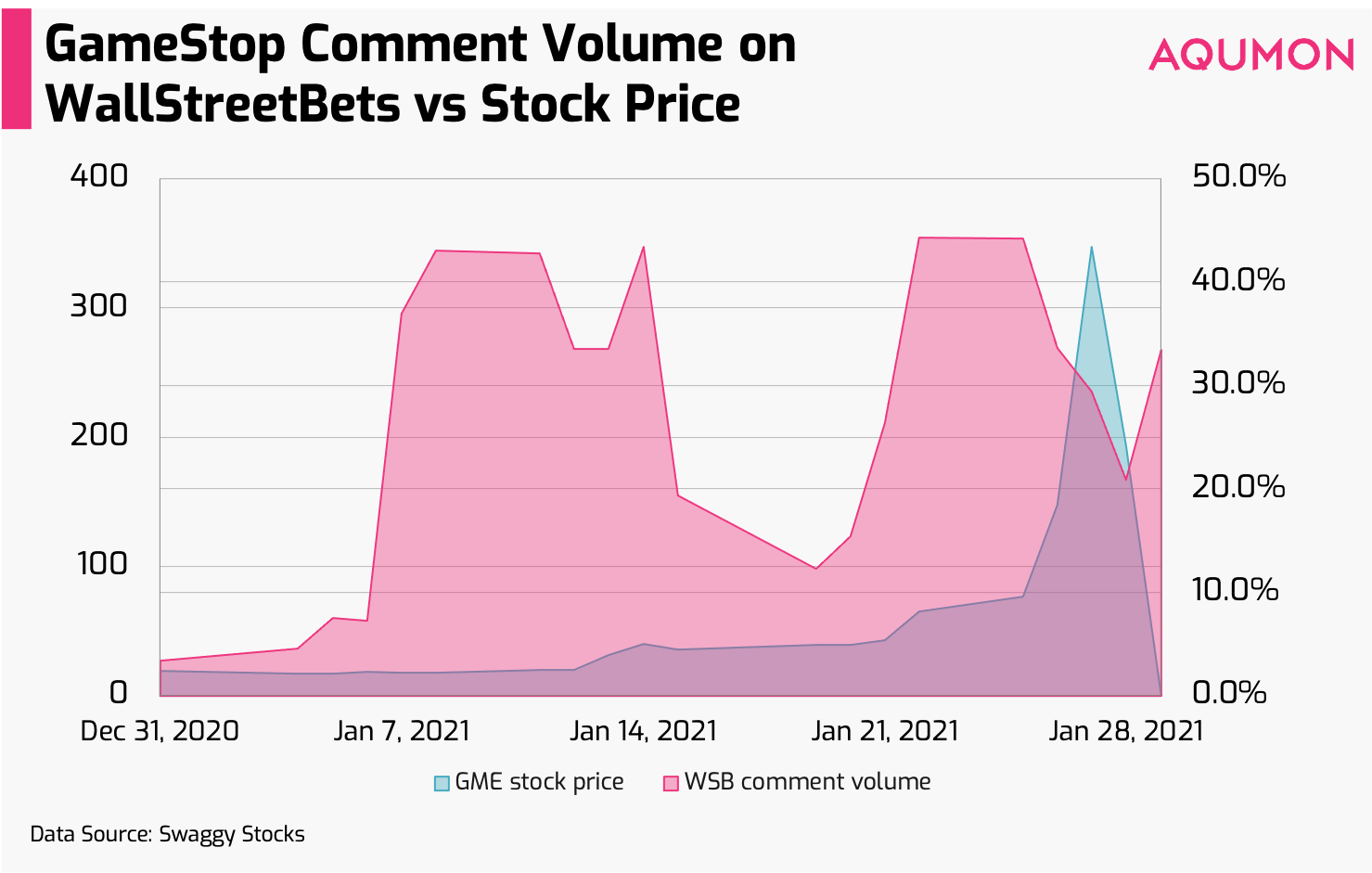

重點來了。 據報導,散戶投資者最初在美國知名論壇Reddit的WallStreetBets交易社區(近600萬會員),發現可以通過做空擠壓(Short Squeeze)的方式,挑戰對沖基金經理。 做空擠壓又叫軋空,指的是被做空的股票價格上漲,做空者需要出手買入股票來補倉。但如果市面上沒有足夠的股票,做空者借不到,那麼在交還的時候沒有足夠的股票交收,就不得不提高價格以高價買入。

GameStop就是這樣被炒起來的。 1月12日爆發前股價為19.95美元,假設你作為一個空頭,用20美元借入100股GME股票,賣空者最多可以獲利2000美元(100*$20)。但2天後(1月14日)價格漲到了40美元,作為空頭,你就損失了2000美元(100*($40-$20))。 1月27日,GME收盤價為347.51美元,如果你仍然沒有彌補你的空頭,你就損失了33,000美元(100*($347.51-$20))。

GME事件的三大獨特之處

1.) 散戶集結炒期權

成群的個人投資者,有計劃的在短期聯合起來炒價外看漲期權(OTM)。與看跌期權類似,看漲期權就是讓投資者以一定價格購買股票的權利。而價外看漲期權,則是更複雜的一層工具,說的是指期權的行權價格高於股票價格。通常價外看漲期權是最便宜的,當你非常看好某隻股票的時候就可以買。一般時間越遠,價格越便宜。與直接買入股票相比,買入期權,甚至價外看漲期權的散戶能夠以5倍、10倍、100倍或更大的放大對自己的影響。 放在金融歷史上,這也是可以寫進教科書的案例。

隨著線上交易技術的發展,第一次出現大量散戶可以如此輕鬆地接觸到被視為高風險的期權交易。此外,這也是第一次出現散戶系統性集結對撼金融機構。

對於出售期權的銀行和機構經紀商來說,他們與某些對沖基金本質上是在一起做空。所以賣出的看漲期權越多,這些賣空者就需要買入更多的GME股票。可以想像,對那些做空股票的人來說,本週一看到賣出了破紀錄的3200萬份看漲期權時,已經感受到了"絞殺"的感覺。

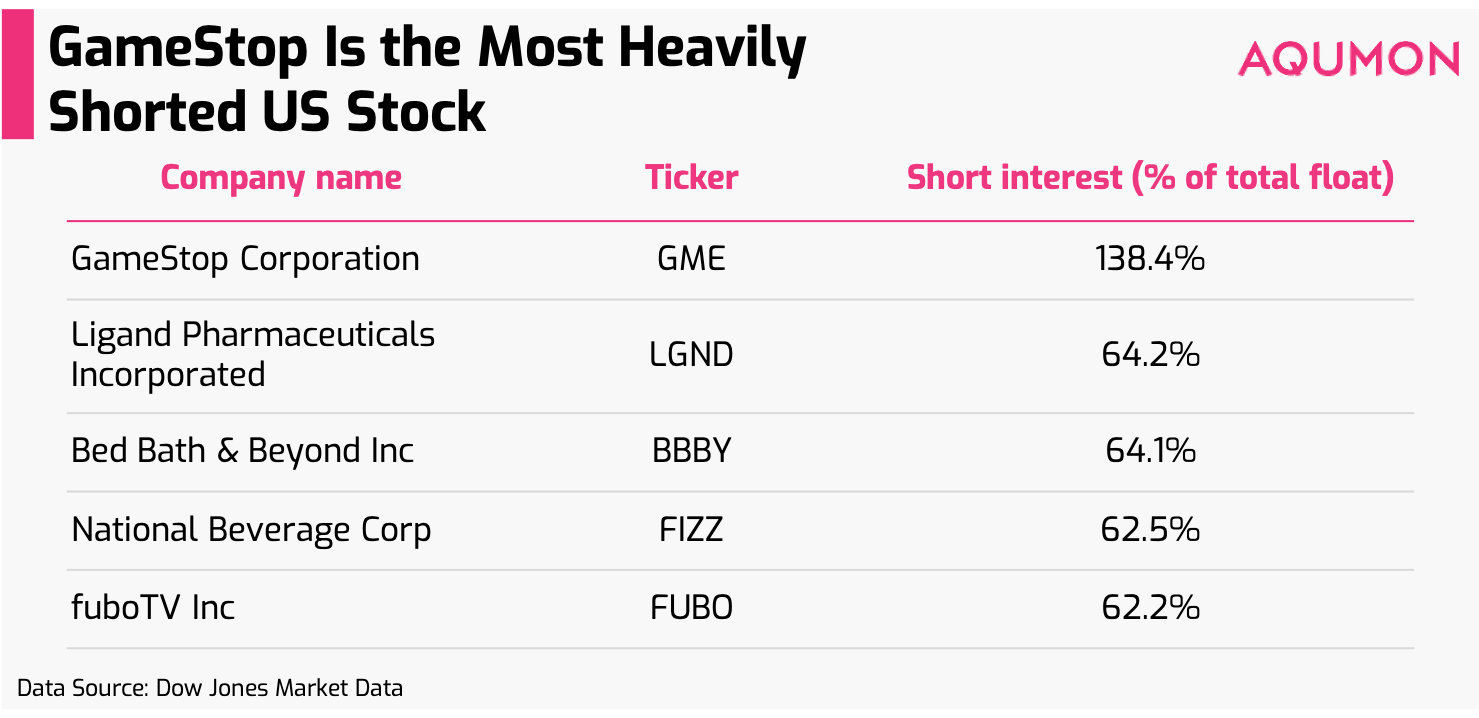

2)GME是空頭持有最多的股票,而且流動性極低

據報導,GME是美國空頭最多的股票,通常是應用空頭擠壓的理想人選,因為它的隱性風險較高,賣空者較難補倉。 同時,GameStop是一隻低流通股(只有約4700萬股)。市面上流通股的數量通常是總流通股減去一些交易受限制的股份。這樣一來,做空者就更難買到股票了。

3) 挑戰專家的權威

除了獲得利潤之外,很多的參與者還有一種基於使命的動機來炒股。從散戶的言論來看,不斷有人提到 "向對沖基金經理挑戰"、"創造歷史 "或 "堅守陣地"來鼓勵別人不賣出,保持空頭壓制。雖然不知道多少人真的相信這一點,但我們看到金融市場歷史上的散戶大規模集結。 雖然結果未能預測,但我們清楚看到,散戶們使用一個非常出色的投資策略,戰勝了老練的對沖基金經理。

作為散戶,我現在應該加入戰場嗎?

回答是,雖然你有權利自己操作投資,但現在的風險已經遠遠超出想像,所以我們不建議你這樣做。

因為:

- 狂歡已經過去。

目前這場GME空頭擠壓現在已經變成了一場接盤遊戲,也就是說誰做多這隻股票並最後賣出,誰就受傷最重。早期入場的投資者已經大賺了一筆。考慮到從基本面上看,分析師認為GameStop的股價約為11.93美元,而現在的交易價格為193.6美元,所以直接買入股票也將是非常危險的,目前這個價位幾乎沒有基本面的上漲空間。另外,如果你認為是靠WallStreetBets這樣的社區在推動股價,現在群中關於GameStop的情緒和評論量相對平靜了。

- 交易平台開始對股票買入做限制。

昨晚GME股價下跌-44.11%,與其他相關股票如AMC娛樂控股、黑莓有限公司等一起下跌。主要原因是一些交易應用如Robinhood開始限制這些股票的買入(只允許賣出)。

雖然空頭擠壓的戰局還沒有結束,但經紀商的限制也會給一些只是想看熱鬧散戶帶來壓力,讓他們賣出。 接下來,美國證監會(SEC)很可能會介入調查是否存在市場操縱行為。不過根據以往的經驗,這種行為很難被證明,而且與大多數投資者關係不大。

那麼接下來入場的投資者會遇到什麼風險呢?

- 機構投資者的協同反擊。

儘管像香櫞(Frenzy) 和美爾文(Euphoria)這樣的對沖基金損失慘重,但金融機構和對沖基金也可以聯合起來,以牙還牙。雖然散戶在數量上很強大,但對沖基金和機構投資者在規模上有優勢。 所以對於日常投資者來說,風險會更大。近期券商和投資平台的這種限購行為,可能是就是金融機構協同反擊的開始。

- 期權交易的買賣在未來可能會受到限制。

SEC可能會研究,期權等這些風險較高的交易工具是否真的適合對日常投資者開放?如果適合,他們應該獲得多少權限? 因為期權交易的大規模增加會增加投資者、金融機構和整個金融市場的波動性和風險。所以未來可能會有更多像期權這樣的高風險產品受到限制,散戶投資者很難在進行類似的空頭壓制。

- 市場風險提升。

多位知名的專業投資者指出,最近投資者的狂熱和興奮感覺就像2002年網絡泡沫 爆破或2008年全球金融危機前的平靜。 這種說法有對也有錯。在目前這種波動加劇的環境下,投資者需要更加重視風險的管理。

隨著手機投資平台的興起,個人投資者的情緒大大影響到市場。雖然市場是有周期性的,但在這樣的新情況下,我們很難以過往的經驗來判斷市場走勢。 雖然本次的GME投資中,充斥著"投機性"交易,或者說,這種投資並不是"真正的投資",但顯然這些散戶投資者勝過了專業機構,亦是歷史上難得一見的事件。

對於AQUMON的客戶和讀者來說,您當然可以選擇參與這樣的狂歡中,但是我們建議您需理性地考慮投資風險和收益。

對於不知道該怎麼投資的人來說, AQUMON智能投資可以根據您的風險程度,實現推薦適合你的投資組合,最大化收益的同時分散風險。

祝您身體健健,投資愉快!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括香港科技大學、數碼港、阿里巴巴創業者基金及中銀國際附屬機構。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。