下一个火热的“打新”市场?解析SPAC背后的投资机遇与风险

由 Ken 撰写于 2021-02-22

上周全球金融市场的回报喜参半:美国标普500指数和纳斯达克指数分别下跌-0.71%和-1.57%;亚洲市场表现较好,日本日经225指数和恒生指数上周分别上涨+1.69%和1.56%;恒生指数由于受到新股和科技股的支撑,继续领涨全球,涨幅达12.54%。

AQUMON的SmartGlobal Max组合一周表现-0.08%(防守型)至-0.66%(进取型),年初至今下跌0.15%(防守型)至+5.98%(进取型);SmartGlobal组合年初至今+0.06%(防守型)至+8.88%(进取型)。分版块来看组合中的中国科技股(-3.99%)、黄金(-2.00%)和新兴市场股票(-1.31%),其他大部分资产相对持平至小幅下跌。

新推出的SmartStock主题股票组合继续表现十分强劲。上周表现最好的是大中华科技股(一周收益+7.05%),表现最差的是盈利龙头(一周收益-2.01%)。年初至今表现最好的是大中华科技股(年初至今收益+20.32%),表现最差的是盈利龙头(年初至今收益-1.66%)。

即使全球经济还在缓慢复苏当中,但大家对投资的热情却依然不减,港股美股IPO热潮不断,成为市场的主要驱动力。

IPO是指公司在证券交易所公开上市公开募股,从私人公司变成上市公司。除了传统意义上的IPO数量增多,在今年SPAC(“特殊目的并购公司”)上市也成为了了一股新的热潮。

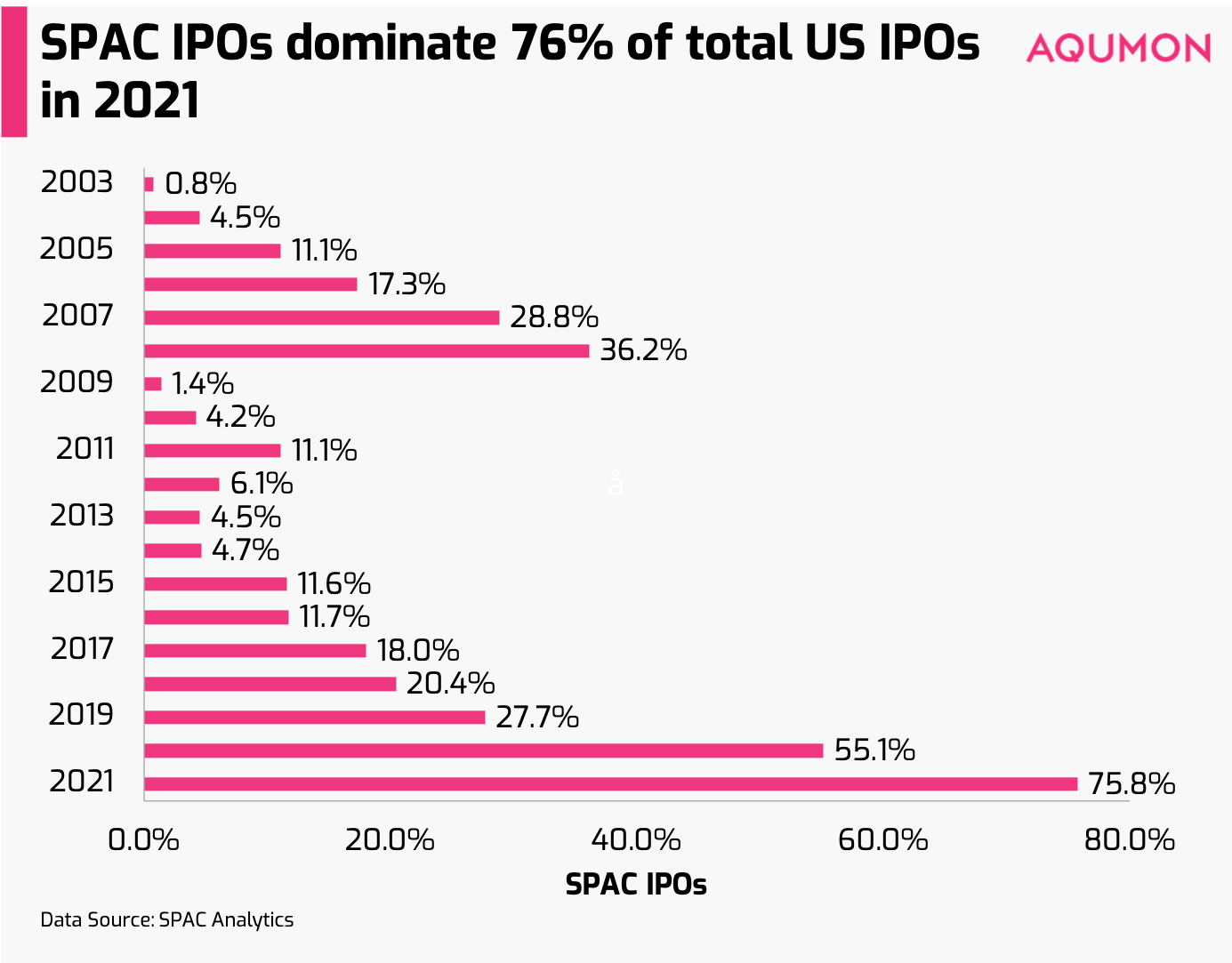

2021年美国76%的新IPO都通过特殊目的收购公司(SPACs)进行。我们本周也想来讲讲这个热点话题。

什么是SPAC(特殊目的收购公司)?

企业最终需要现金或资金,通过首次公开募股(IPO)在证券交易所上市,将公司的一部分出售给公众投资者是最受欢迎的途径之一。SPAC就是一种是IPO的方式。

简单来说,SPAC,有时也被称为 "空头支票公司”,是一个先在证券交易所上市的空壳公司,目的是在特定的时间内(通常是1-2年)收购一家私人公司,并帮助其在证券交易所上市。如果一个SPAC无法在这个时间段内与一家私人公司合并,那么通常他们需要将筹集的资金返还给那些投资于SPAC的人。

SPAC本身是由被称为 "保荐人 "的个人或团队创建的,保荐人一般都是其行业的专家,他们承诺会与一家私人公司成功地进行识别、谈判和 合并。当私人公司与公开上市的SPAC合并后,它就会在证券交易所上市。这个最后的过程被称为 "去SPAC化交易"。

SPAC本质上是把传统的IPO过程反过来。

在传统的IPO中,一家私人公司希望通过在证券交易所上市来筹集资金。公司选择一家投资银行,作为公司和投资者之间的中介,在最终在证券交易所上市时做股票定价。所以传统IPO的上市是发生在最后,而SPAC的上市是发生在开始。

SPACs诞生于20世纪90年代,它为那些没有能力或达不到传统IPO标准(通过投资银行)的低质量公司在证券交易所上市的一种方式。

SPAC为什么现在如此受欢迎?

在传统的IPO中,绝大多数的首发股份都分配给了机构或高净值投资者,而散户几乎是不可能参与的。而如果通过SPAC,散户就可以更早的加入投资,获得公司上市后的收益。

而对于民营企业本身来说,他们会采取SPAC IPO而不是传统的IPO有多种原因。

1)速度更快:如果一个企业要通过SPAC上市,最快可以在3-4个月内完成;对比传统的IPO可能需要24-36个月。因为SPAC IPO(作为一个空壳公司)的上市监管门槛比传统的民营企业IPO要低得多。

考虑到现在金融市场如此火爆,投资者对IPO的需求也很高,所以很多民营企业也有尽快上市的需要。这也是最近SPAC IPO比传统IPO更受青睐的一个重要原因。

2) 在定价及条款时更清晰:在传统的IPO中,确定条款和股票定价的主动权往往在投资银行和主要投资者身上,企业往往是两眼一模黑的。而在SPAC中,民营企业可以事先协商好条款,让管理层、员工和股东在IPO时更加明确。

对于SPAC的保荐人来说,还可以获得丰厚的利润。通常情况下,SPAC的条款允许保荐人在IPO后普遍获得20%的SPAC股份以及潜在的股权挂钩证券(称为 "权证warrants")。

这里可以做一个小小的计算。

当一个SPAC在美国证券交易所上市时的资本不得少于IPO总规模的5. 1%。因此,如果你计划上市一个1亿美元的IPO,作为保荐人,你需要先自行筹集510万美元的额外资金。

如果成功的话,在首次公开募股的当天,有1000万股股票,假设每股价格为10美元。回拨给首次公开发行前股东的股份数量通常为募集股份的25%,因此将产生250万股10美元的股份(价值2500万美元)。

因此,如果保荐人获得1/2股的认股权证,而股价较首次公开招股价有利地上升了50%(交易价15美元),保荐人的收益为:

最初投资的510万美元x1/2 (自1/2股的认股权证起)x15美元=3,830万美元行使认股权证。

股票价值750万美元(500万美元的股票,涨了50%)

意味着他们最初投资510万美元,最后可以获得4,580万美元的利润。所以保荐人都有很强的经济动机来推动SPAC。

另外要强调的是,1亿美元是一个非常小的IPO。我们在新闻中听到的大多数SPAC IPO的规模通常在3-8亿美元之间。

SPAC的表现如何?

SPAC的表现可谓千差万别,表现最好的SPAC如DraftKings和Virgin Galactic的回报率为674%和544%。

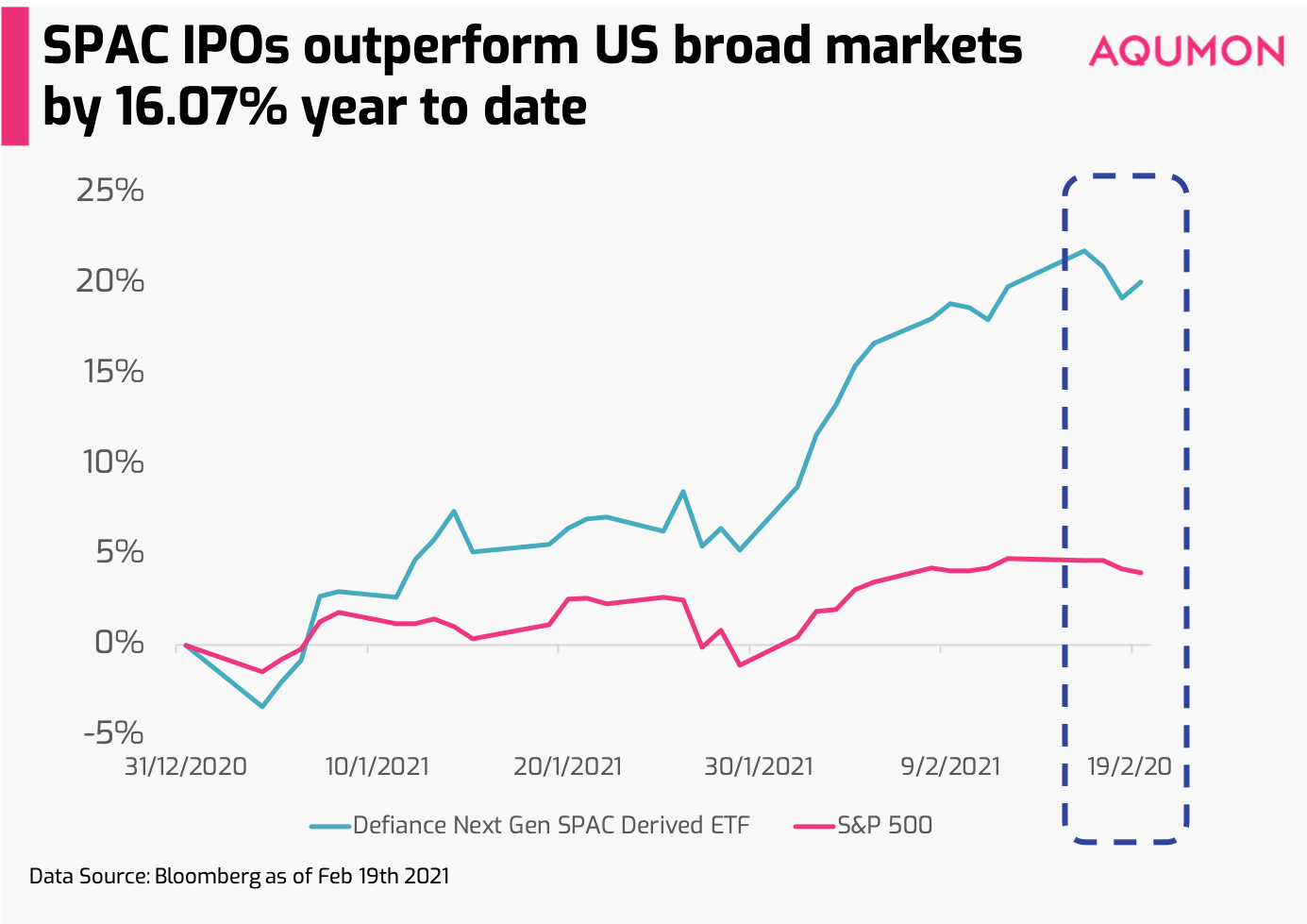

对于想进入SPAC IPO的投资者来说,除了直接参与之外,他们也可以看看SPAC ETF。如果从今年以来的情况来看,第一只上市的SPAC ETF(Defiance Next Gen SPAC Derived ETF)它的表现要比标普500指数高出+16.07%。

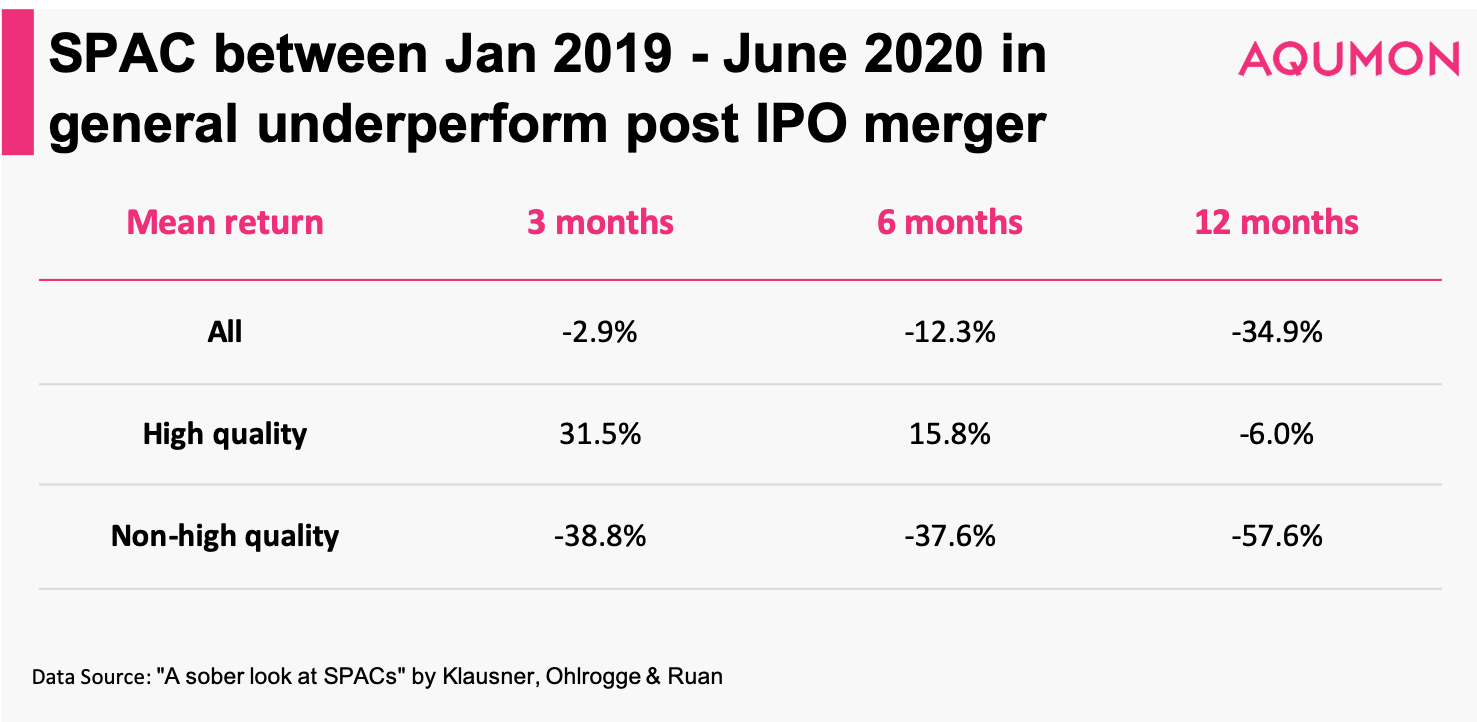

并不是所有的SPAC都是一样的,很多SPAC在中长期的表现低于大盘。

根据斯坦福大学最近的一项研究,在分析了2019年1月至2020年6月之间合并的47只SPAC之后,高质量与非高质量的SPAC之间存在巨大的差异。(研究中定义为高质量发起人隶属于在出名的上市基金名单,管理资产至少10亿美元,并且是财富500强公司的前CEO/官员)

并且如果只关注12个月后的数据,所有的SPAC的价格都在下跌。比较标普500指数在这期间上涨了+23.52%,所有的SPAC(无论高质量还是低质量)都在下跌。

投资SPAC会有哪些风险?

如果投资SPAC,应该注意的风险有2种。

- 保荐人的风险:从本质上讲,投资于SPAC就等于投资于保荐人的信誉。

作为投资者,你应该关注的第一大风险是SPAC背后的管理团队的能力。他们(又称 "保荐人")能否真正实现大家所期待的回报?

最近,我们可以看到一系列高知名度的发起人推出SPAC,包括风险资本家(如前Facebook高管Chamath Palihapitiya)、运动员(如美国前棒球运动员Alex Rodrigez)和政治家(如前美国副总统Al Gore)。这些团队或个人可能本身非常有名,但是在寻找投资机会和与他们计划通过SPAC上市的公司进行合同谈判时,可能并没有丰富的经验。

此外,由于SPAC的监管比传统的IPO(通过投资银行)要轻松得多,利用SPAC保荐人的声誉发生欺诈行为也不是没有发生过。

所以对于投资者来说,建议对保荐人进行尽职调查,或者选择有良好业绩的保荐人(最好是SPAC,但至少是在投资领域)。

- 过度涌入的现金:据估计,美国有333家SPAC(1040亿美元)仍在收购目标公司在未来1-2年内上市,这给投资者带来了多重问题。

1)投资的上升空间较小。从基本的供求关系来说,优质目标公司的供应量有限,而需求量却在快速上升,那么优质的企业可以有更多的选择,达成对自己更有利的并购交易条款,这就意味着投资的上升空间减少了。

2)低质量公司的出现。大多数SPAC需要在2年时间内确定目标公司,完成合并。如果他们无法在最后期限前完成,保荐人通常会将资金返还给投资者。但是与其返还资金,很多保荐人往往会决定和一家质量可能未达标的公司合并。虽然投资者如果不同意合并目标,可以拿回他们的资金,但在某些情况下,如果投资者没有投票反对合并,他们可能无法退出SPAC交易。此外,大多数投资者对投资的细节了解有限,很难判断一家公司是否低质。

亚洲的SPAC市场正在火热攀升

虽然亚洲的SPAC不能在香港、新加坡或中国大陆等亚洲股票市场上市(可能将会需要在美国上市),但亚洲SPAC的热度已经开始展开。

新加坡交易所首席执行官(CEO)Loh Boon Chye本周表示,他们希望在今年通过SPAC IPO在新交所上市。香港证券交易所还没有什么消息,但鉴于2018年交易所刚刚收紧了这方面的规则,在受到一些 "买壳上市"(通过反向收购非上市公司的资产和业务,使之成为上市公司的子公司)的影响,可能会加大空壳公司上市的难度。短期内港股通可能仍将以传统IPO为主

但考虑到近期投资者的需求和IPO热度。主要由于近期的新股上市及中国内地资金流入,恒生指数目前领先全球所有主要金融市场,年初至今升幅达14.15%。

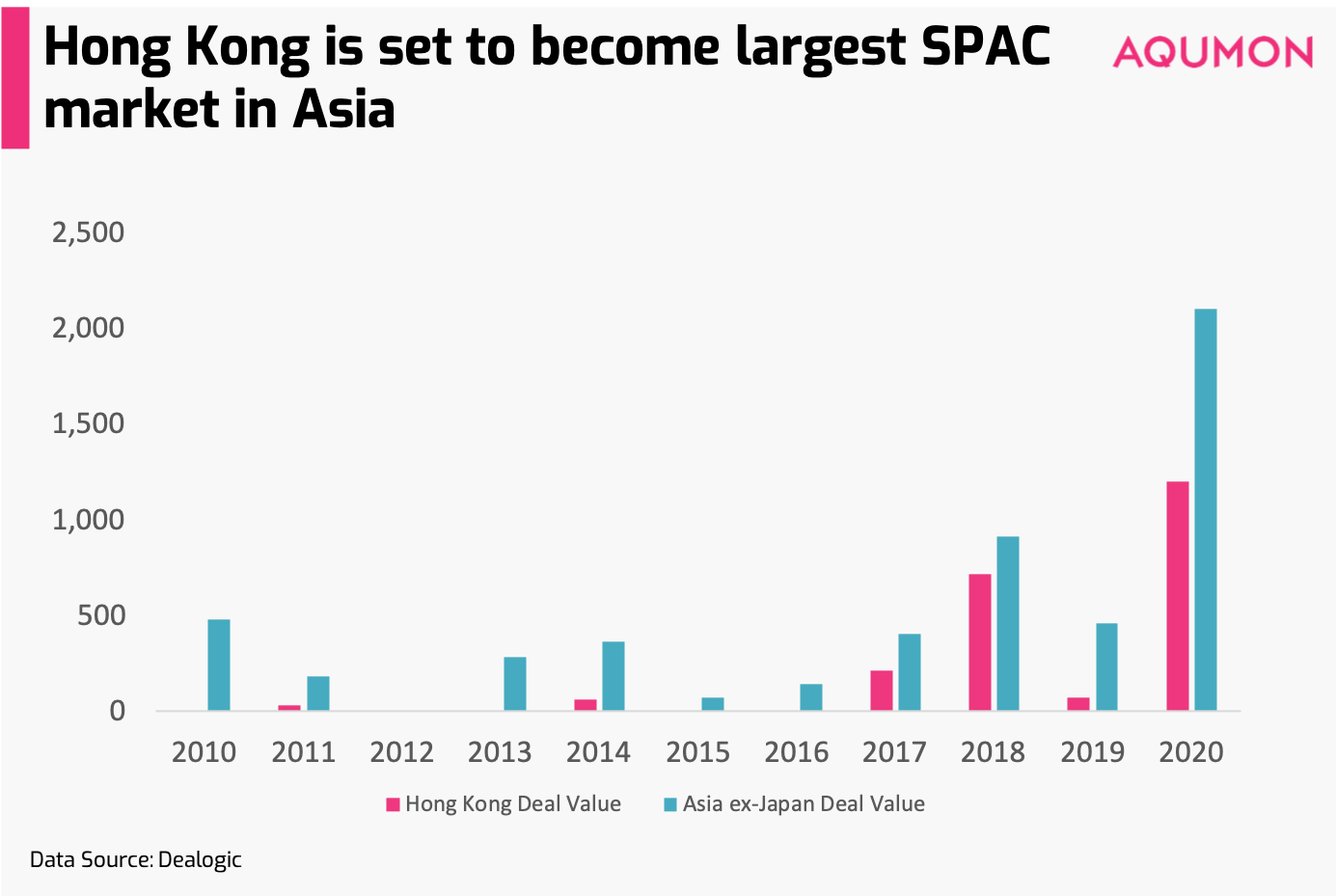

尽管SPAC不能在香港上市,但令人惊讶的是,香港已经是亚洲最大的SPAC活动市场,并将成为美国以外最大的SPAC市场(按交易额计算)。

最近香港亿万富翁李泽楷与美国亿万富翁Peter Thiel(第一个投资Facebook的外部投资方)早在10月份就成立了SPAC——Bridgetown Holdings。据报道,该公司的目标是与印尼电商巨头Tokopedia合并,而Tokopedia已经将软银、谷歌和新加坡政府投资部门淡马锡控股作为其私人投资者。两人刚刚成立了第二个SPAC,命名为Bridgetown 2 Holdings,目标是东南亚的新经济、金融服务和媒体公司。

据报道,由于美国优质企业上市供应有限,许多SPAC的主要保荐人都在寻找中国大陆的优质目标公司。世界上一半的独角兽企业(私营初创企业的超过10亿美元估值)都位于中国,再加上强劲的收入增长和潜在的市场规模,吸引了大量投资者的目光。中国投资者也会密切关注美国SPAC的情况,我们很可能会在不久的将来看到一波中国保荐人推出SPAC的高峰。

最后,给投资者们一些建议

金融市场正处于一个打破常规的转折点。

以往金融市场都是机构投资者的游戏,而现在每天都有数百万新散户的加入。近期的GameStop事件,还有SPAC的激增进一步体现了这种道理。

虽然我们不认为市场马上就会出现 "泡沫化",但现在变化往往非常 "猛烈 ",2021年的市场波动性都会增高。无论是SPAC还是传统的IPO,都将提供动力,将金融市场再次推高。

但是动力往往是双向的。

随着公司以更有利的估值上市的诱惑,到保荐人通过SPAC获得大额报酬,SPAC领域也会出现低质量保荐人和公司的爆仓。作为投资者,事先做好尽职调查或适度投资,是管理风险,同时保持回报的关键。

因此,参与投资SPAC当然没有问题,但如果你是一个目标是长期回报的投资者,我们建议将大部分投资组合(>50%)投资于更稳定、更分散、更有流动性的投资产品。

投资者可参考我们的资产配置类型组合——SmartGlobal(香港ETFs)、SmartGlobal Max(美国ETFs),或其他投资产品,以实现长期稳定地保护和增加您的财富。

如果您有任何疑问,请随时联系,我们很乐意为您提供帮助!

▼关于AQUMON

AQUMON弘量智投作为在亚洲金融科技行业领先的创业公司,通过金融、算法和科技三方面的结合,致力将透明、稳定、实时和低成本的革命性理财体验提供给更多机构和零售客户。 AQUMON弘量智投已与海内外一百间金融机构签订合作意向,包括友邦保险、招商永隆银行、华夏基金、广州农村商业银行等。目前AQUMON弘量智投的投资者包括阿里巴巴创业者基金、中银国际旗下附属机构和香港科技大学、郑和资本管理有限公司和香港数码港等。

AQUMON弘量智投为弘量研究的子公司,拥有香港 证监会1 号(证券交易)、4 号(就证券提供意见)牌照和9号(资产管理)牌照。AQUMON亦拥有美国证监会注册投资顾问( RIA)牌照以及中国证券投资基金业协会牌照。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。