下一個股市新星?拆解SPAC的投資機遇與風險

由 Ken 撰寫於 2021-02-22

上週全球金融市場的回報喜壞參半:美國標普500指數和納斯達克指數分別下跌 -0.71%和 -1.57%;亞洲市場表現較好,日經225指數和恆生指數上週分別上漲 + 1.69%和 +1.56%;由於受到新股和科技股的支撐,恆生指數繼續領漲全球,漲幅達+12.54%。

AQUMON的SmartGlobal Max組合一週表現 -0.08%(防守型)至 -0.66%(進取型),年初至今下跌 -0.15%(防守型)至 +5.98%(進取型);SmartGlobal組合年初至今 +0.06%(防守型)至 +8.88%(進取型)。分版塊來看,組合中的中國科技股(-3.99%)、黃金(-2.00%)和新興市場股票(-1.31%),其他大部分資產相對持平至小幅下跌。

新推出的SmartStock主題股票組合繼續表現十分強勁。上週表現最好的是大中華科技股(一週收益 +7.05%),表現最差的是盈利龍頭(一週收益 -2.01%)。年初至今表現最好的是大中華科技股(年初至今收益 +20.32%),表現最差的是盈利龍頭(年初至今收益 -1.66%)。

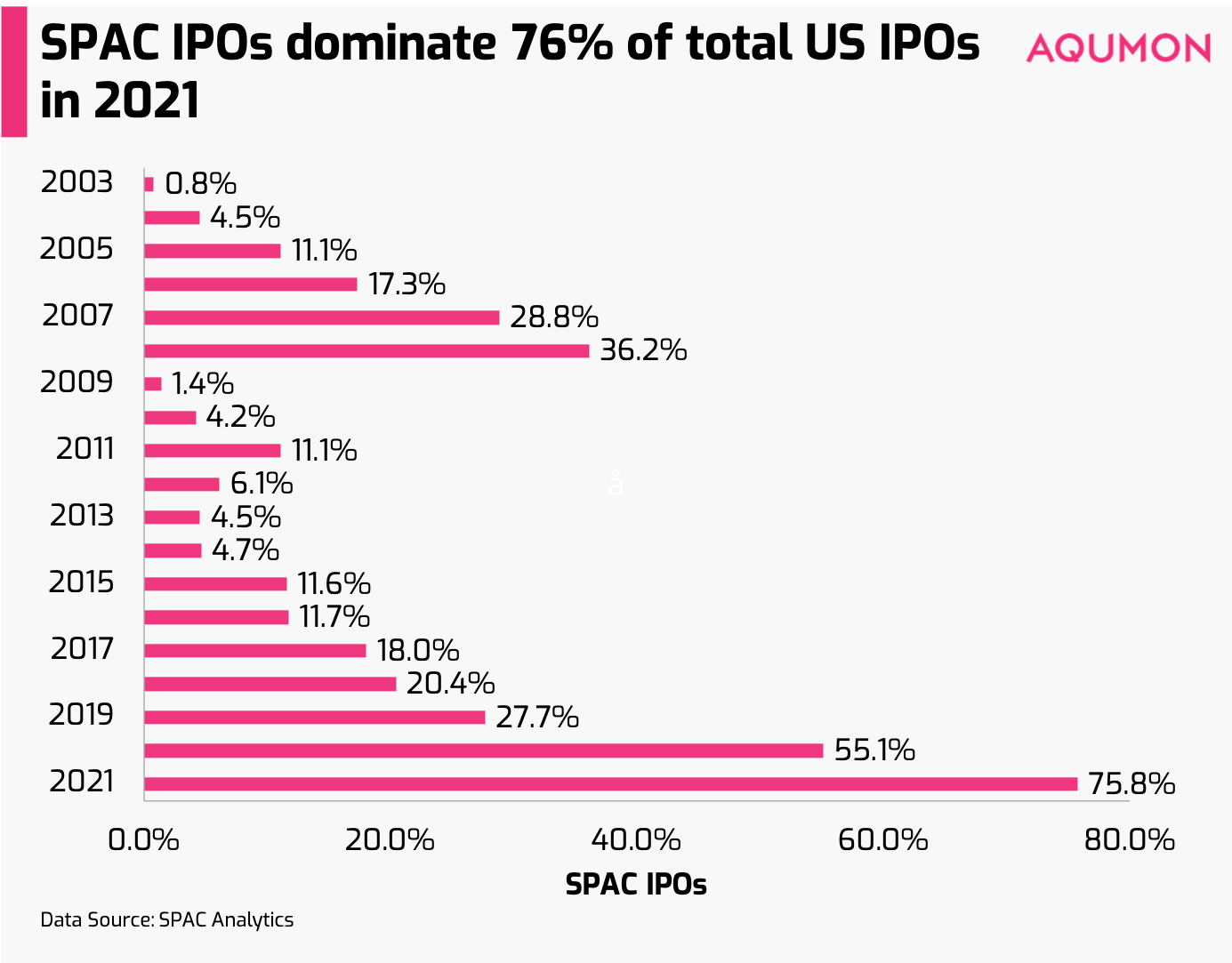

即使全球經濟還在緩慢復甦當中,但大家對投資的熱情卻依然不減,港股美股IPO熱潮不斷,成為市場的主要驅動力。 IPO是指公司在證券交易所上市公開募股,從私人公司變成上市公司。除了傳統意義上的IPO數量增多,在今年SPAC(“特殊目的收購公司”)上市成為了一股新的熱潮。 2021年美國76%的新IPO都通過特殊目的收購公司(SPACs)進行。我們本週也來聊聊這個熱門話題。

什麼是SPAC(特殊目的收購公司)?

企業最終需要現金或資金,通過首次公開募股(IPO)在證券交易所上市,將公司的一部分出售給公眾投資者是最受歡迎的途徑之一。

SPAC就是一種是IPO的方式。 簡單來說,SPAC,有時也被稱為"空頭支票公司”,是一個先在證券交易所上市的空殼公司,目的是在特定的時間內(通常是1-2年)收購一家私人公司,並幫助其在證券交易所上市。

如果一個SPAC無法在這個時間段內與一家私人公司合併,那麼通常他們需要將籌集的資金返還給那些投資於SPAC的人。 SPAC本身是由被稱為 "保薦人 "的個人或團隊創建的,保薦人一般都是其行業的專家,他們承諾會與一家私人公司成功地進行識別、談判和合併。當私人公司與公開上市的SPAC合併後,它就會在證券交易所上市。這個最後的過程被稱為 "去SPAC化交易"。 SPAC本質上是把傳統的IPO過程反過來。

在傳統的IPO中,一家私人公司希望通過在證券交易所上市來籌集資金。公司選擇一家投資銀行,作為公司和投資者之間的中介,在最終在證券交易所上市時做股票定價。所以傳統IPO的上市是發生在最後,而SPAC的上市是發生在開始。 SPACs誕生於20世紀90年代,它為那些沒有能力或達不到傳統IPO標準(通過投資銀行)的低質量公司在證券交易所上市的一種方式。

SPAC為什麼現在如此受歡迎?

在傳統的IPO中,絕大多數的首發股份都分配給了機構或高淨值投資者,而散戶幾乎是不可能參與的。而如果通過SPAC,散戶就可以更早的加入投資,獲得公司上市後的收益。 而對於民營企業本身來說,他們會採取SPAC IPO而不是傳統的IPO有多種原因。

1)速度更快:如果一個企業要通過SPAC上市,最快可以在3-4個月內完成;對比傳統的IPO可能需要24-36個月。因為SPAC IPO(作為一個空殼公司)的上市監管門檻比傳統的民營企業IPO要低得多。 考慮到現在金融市場如此火爆,投資者對IPO的需求也很高,所以很多民營企業也有盡快上市的需要。這也是最近SPAC IPO比傳統IPO更受青睞的一個重要原因。

2) 在定價及條款時更清晰:在傳統的IPO中,確定條款和股票定價的主動權往往在投資銀行和主要投資者身上,企業往往是不太清楚的。而在SPAC中,私人企業可以事先協商好條款,讓管理層、員工和股東在IPO時更加明確。 對於SPAC的保薦人來說,還可以獲得豐厚的利潤。通常情況下,SPAC的條款允許保薦人在IPO後普遍獲得20%的SPAC股份以及潛在的股權掛鉤證券(稱為 "權證warrants")。

這裡可以做一個小小的計算。

當一個SPAC在美國證券交易所上市時的資本不得少於IPO總規模的5. 1%。因此,如果你計劃上市1億美元的IPO,作為保薦人,你需要先自行籌集510萬美元的額外資金。 如果成功的話,在首次公開募股的當天,有1,000萬股股票,

假設每股價格為10美元。回撥給首次公開發行前股東的股份數量通常為募集股份的25%,因此將產生250萬股10美元的股份(價值2500萬美元)。

因此,如果保薦人獲得1/2股的認股權證,而股價較首次公開招股價有利地上升了50%(交易價15美元),保薦人的收益為: 最初投資的510萬美元x1/2 (自1/2股的認股權證起)x15美元=3,830萬美元行使認股權證。

股票價值750萬美元(500萬美元的股票,漲了50%) 意味著他們最初投資510萬美元,最後可以獲得4,580萬美元的利潤。

所以保薦人都有很強的誘因來推動SPAC。 另外要強調的是,1億美元是一個非常小的IPO。我們在新聞中聽到的大多數SPAC IPO的規模通常在3-8億美元之間。

SPAC的表現如何?

SPAC的表現可謂千差萬別,表現最好的SPAC如DraftKings和Virgin Galactic的回報率為674%和544%。 對於想進入SPAC IPO的投資者來說,除了直接參與之外,他們也可以看看SPAC ETF。

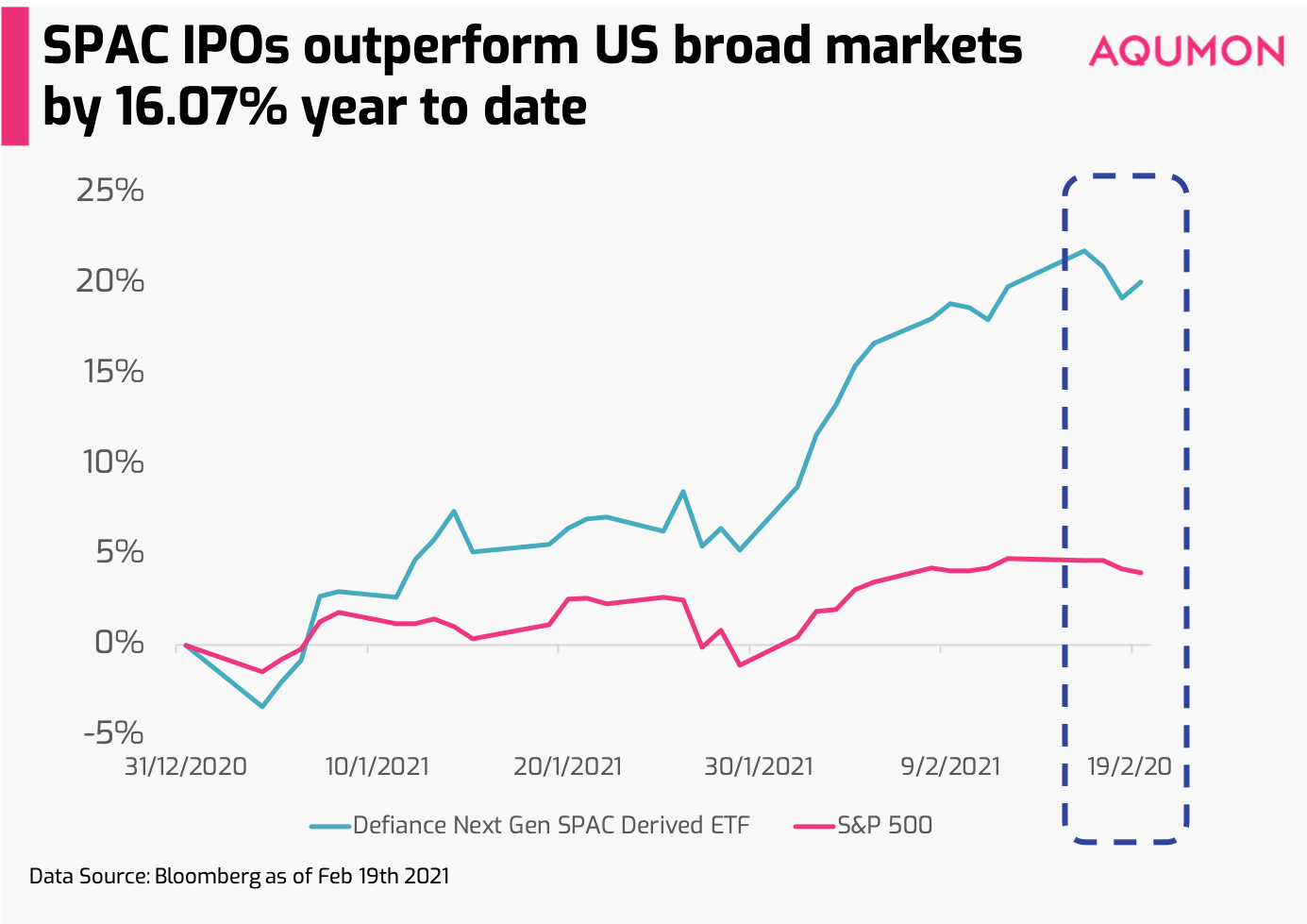

如果從今年以來的情況來看,第一隻上市的SPAC ETF(Defiance Next Gen SPAC Derived ETF)它的表現要比標普500指數高出+16.07%。

並不是所有的SPAC都是一樣的,很多SPAC在中長期的表現低於大盤。

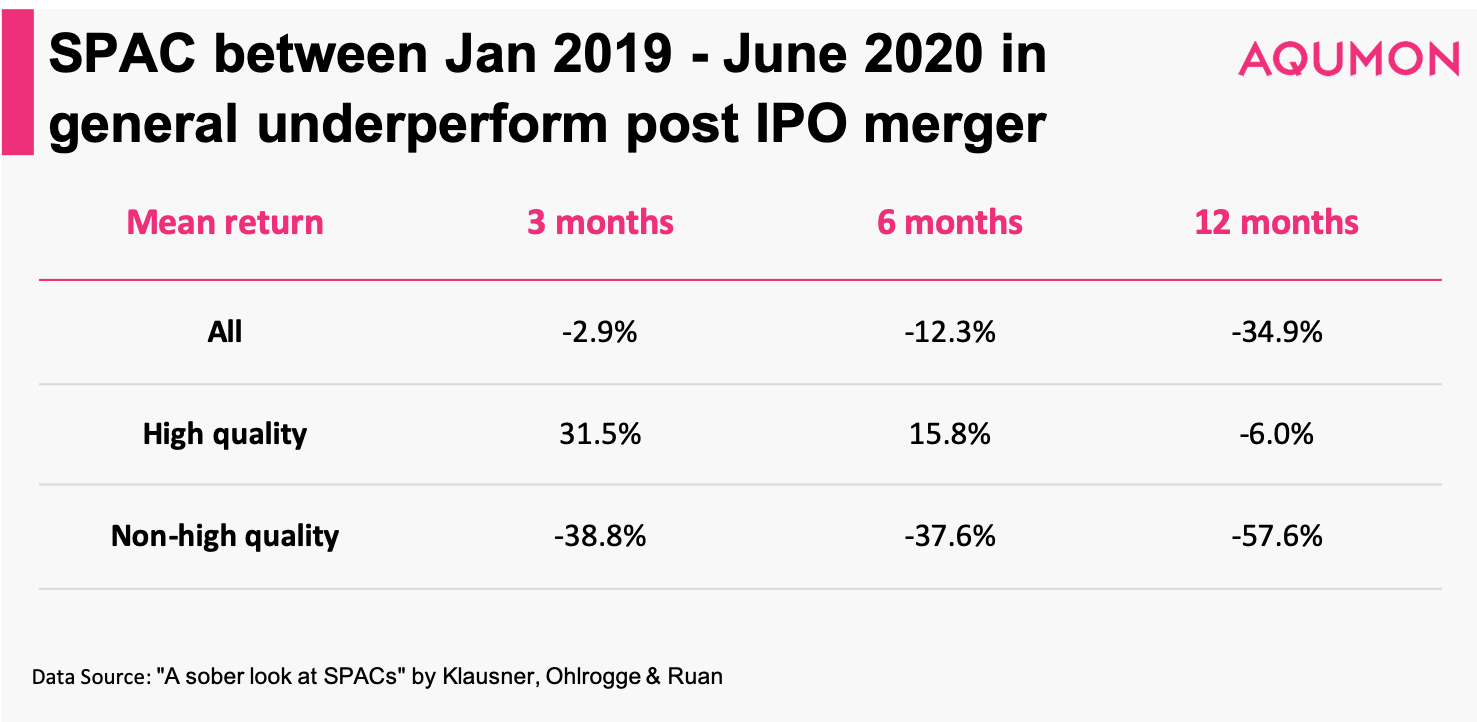

根據史丹福大學最近的一項研究,在分析2019年1月至2020年6月之間合併的47隻SPAC之後,高質量與非高質量的SPAC之間存在巨大的差異。 (研究中定義為高質量發起人隸屬於在出名的上市基金名單,管理資產至少10億美元,並且是財富500強公司的前CEO/官員)

並且如果只關注12個月後的數據,所有的SPAC的價格都在下跌。對比標普500指數在這期間上漲了 +23.52%,所有的SPAC(無論高質量還是低質量)都在下跌。

投資SPAC會有哪些風險?

如果投資SPAC,應該注意的風險有2種。

- 保薦人的風險: 從本質上講,投資於SPAC就等於投資於保薦人的信譽。 作為投資者,你應該留意SPAC背後的管理團隊的能力。他們(又稱 "保薦人")能否真正實現大家所期待的回報? 最近,我們可以看到一系列高知名度的發起人推出SPAC,包括風險資本家(如前Facebook高管Chamath Palihapitiya)、運動員(如美國前棒球運動員Alex Rodrigez)和政治家(如前美國副總統Al Gore )。

這些團隊或個人可能本身非常有名,但是在尋找投資機會和與他們計劃通過SPAC上市的公司進行合同談判時,可能並沒有經驗豐富的經驗。 此外,由於SPAC的監管比傳統的IPO(通過投資銀行)要輕鬆得多,利用SPAC保薦人的聲譽發生欺詐行為也不是沒有發生過。 所以對於投資者來說,建議對保薦人進行盡職調查,或者選擇有良好業績的保薦人(最好是SPAC,但至少是在投資領域)。

- 過度湧入的現金: 據估計,美國有333家SPAC(1040億美元)仍在收購目標公司在未來1-2年內上市,這給投資者帶來了多重問題。

1)投資的上升空間較小。

從基本的供求關係來說,優質目標公司的供應量有限,而需求量卻在快速上升,那麼優質的企業可以有更多的選擇,達成對自己更有利的併購交易條款,這就意味著投資的上升空間減少了。

2)低質量公司的出現。

大多數SPAC需要在2年時間內確定目標公司,完成合併。如果他們無法在最後期限前完成,保薦人通常會將資金返還給投資者。但是與其返還資金,很多保薦人往往會決定和一家質量可能未達標的公司合併。

雖然投資者如果不同意合併目標,可以拿回他們的資金,但在某些情況下,如果投資者沒有投票反對合併,他們可能無法退出SPAC交易。此外,大多數投資者對投資的細節了解有限,很難判斷一家公司是否低質。 亞洲的SPAC市場正在火熱攀升 雖然亞洲的SPAC不能在香港、新加坡或中國大陸等亞洲股票市場上市(可能將會需要在美國上市),但亞洲SPAC的熱度已經開始展開。 新加坡交易所首席執行官(CEO)Loh Boon Chye本週表示,他們希望在今年通過SPAC IPO在新交所上市。

香港證券交易所還沒有什麼消息,但鑑於2018年交易所剛剛收緊了這方面的規則,在受到一些"買殼上市"(通過反向收購非上市公司的資產和業務,使之成為上市公司的子公司)的影響,可能會加大空殼公司上市的難度。短期內港股通可能仍將以傳統IPO為主。 但考慮到近期投資者的需求和IPO熱度。主要由於近期的新股上市及中國內地資金流入,恆生指數目前領先全球所有主要金融市場,年初至今升幅達14.15%。

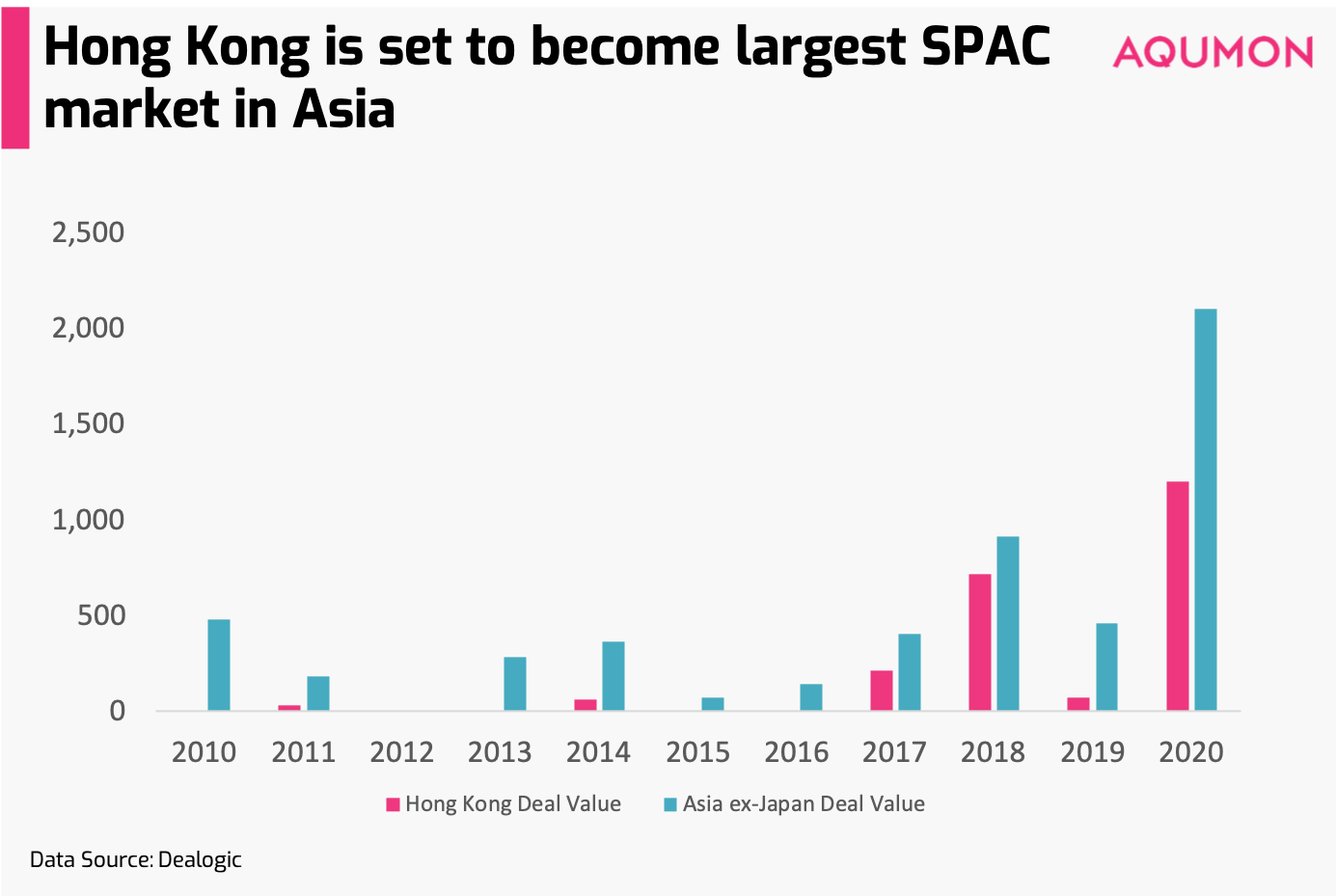

儘管SPAC不能在香港上市,但令人驚訝的是,香港已經是亞洲最大的SPAC活動市場,並將成為美國以外最大的SPAC市場(按交易額計算)。

最近香港億萬富翁李澤楷與美國億萬富翁Peter Thiel(第一個投資Facebook的外部投資方)早在10月份就成立了SPAC——Bridgetown Holdings。

據報導,該公司的目標是與印尼電商巨頭Tokopedia合併,而Tokopedia已經將軟銀、谷歌和新加坡政府投資部門淡馬錫控股作為其私人投資者。兩人剛剛成立了第二個SPAC,命名為Bridgetown 2 Holdings,目標是東南亞的新經濟、金融服務和媒體公司。 據報導,由於美國優質企業上市供應有限,許多SPAC的主要保薦人都在尋找中國大陸的優質目標公司。

世界上一半的獨角獸企業(私營初創企業的超過10億美元估值)都位於中國,再加上強勁的收入增長和潛在的市場規模,吸引了大量投資者的目光。中國投資者也會密切關注美國SPAC的情況,我們很可能會在不久的將來看到一波中國保薦人推出SPAC的高峰。

最後,給投資者們一些建議 金融市場正處於一個打破常規的轉折點。 以往金融市場都是機構投資者的遊戲,而現在每天都有數百萬新散戶的加入。近期的GameStop事件,還有SPAC的激增進一步體現了這種道理。

雖然我們不認為市場馬上就會出現 "泡沫化",但現在變化往往非常 "猛烈 "。 2021年的市場波動性都會增高。無論是SPAC還是傳統的IPO,都將提供動力,將金融市場再次推高。 但是動力往往是雙向的。 隨著公司以更有利的估值上市的誘惑,到保薦人通過SPAC獲得大額報酬,SPAC領域也會出現低質量保薦人和公司的爆倉。

作為投資者,事先做好盡職調查或適度投資,是管理風險,同時保持回報的關鍵。

因此,參與投資SPAC當然沒有問題,但如果你是一個目標是長期回報的投資者,我們建議將大部分投資組合(>50%)投資於更穩定、更分散、更有流動性的投資產品。 投資者可參考我們的資產配置類型組合——SmartGlobal(香港ETFs)、SmartGlobal Max(美國ETFs),或其他投資產品,以實現長期穩定地保護和增加您的財富。

如果您有任何疑問,請隨時聯繫,我們很樂意為您提供幫助!

▼關於AQUMON

AQUMON弘量智投作為在亞洲金融科技行業領先的創業公司,通過金融、算法和科技三方面的結合,致力將透明、穩定、實時和低成本的革命性理財體驗提供給更多機構和零售客戶。 AQUMON弘量智投已與海內外一百間金融機構簽訂合作意向,包括友邦保險、招商永隆銀行、華夏基金、廣州農村商業銀行等。目前AQUMON弘量智投的投資者包括阿里巴巴創業者基金、中銀國際旗下附屬機構和香港科技大學、鄭和資本管理有限公司和香港數碼港等。

AQUMON弘量智投為弘量研究的子公司,擁有香港 證監會1 號(證券交易)、4 號(就證券提供意見)牌照和9號(資產管理)牌照。AQUMON亦擁有美國證監會註冊投資顧問( RIA)牌照以及中國證券投資基金業協會牌照。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。