经济通胀?债券利率飙升?中美政策如何影响投资市场

由 Ken 撰写于 2021-03-24

上周市场持续波动,即使美国推出US$4亿 (HK$3.1兆) 补助金等刺激经济的措施。上星期美国标普500指数和纳斯达克指数微跌-0.77% 和-0.79%,年初至今涨幅分别为+4.18%和+2.54%,整体市场显注的轮动到周期股,美国道琼斯指数(偏重于旧经济股)年初至今+6.60% (超纳指+4.06%)。相反,欧洲斯托克指数恒生指数相对平稳,分别 +0.10%和+0.87%。

AQUMON的SmartGlobal Max组合 (投资于美国上市ETF) 上周表现 +0.01%(防守型) 至 -0.66%(进取型),年初至今收益 -0.45%(防守型) 至 +3.78%(进取型)。 SmartGlobal组合 (投资于香港上市ETF) 年初至今为 -0.06%(防守型)至 -0.56%(进取型)。上周组合中大多数资产类别都有下跌,特别是美国小型股 -1.74%和中国股市 -2.32%;黄金上涨 +1.36%。

SmartStocks主题股票组合中,一周表现最好的是大中华科技股(港股组合)+2.01%,表现最差的是长期赢家(美股组合)-2.45%。年初至今表现最好的是大中华科技股(港股组合)+4.13%,表现最差的是低估值价值股(A股组合) -11.08%。

近期市场相信还会有数次轮动,主要是因为COVID-19疫苗方面的利好消息 (有助各国经济重启),以及国债收益率的上升对成长型股票构成压力。短期内,市场将主要受到各国央行及政府政策推动。本周的市场分析将重点探讨一下近期政策对投资市场的影响。

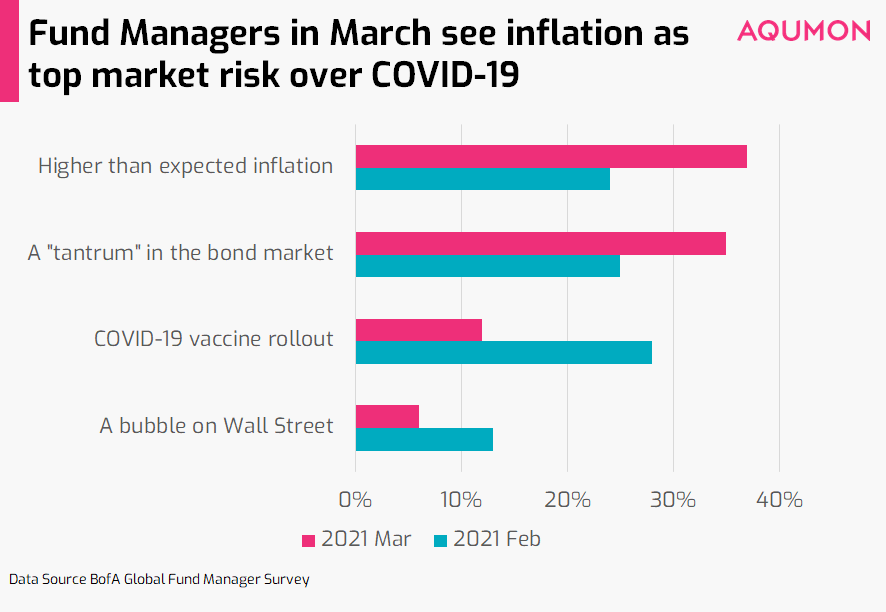

专家认为目前市场的首要风险是?

根据美国银行 (Bank of America) 最新的全球基金经理调查*显示,专业投资者现在最担心的市场风险是通货膨胀,而不是COVID-19疫情。这是自2020年2月以来,COVID-19首次没有成为调查的首要市场风险。

*超过220位合共管理US$6,300亿 (HK$3.1兆) 资产的基金经理问卷

通胀以及债券缩减恐慌是他们目前最担心的风险。

对市场有什么影响?

科技类等成长股将面临更大的抛售压力

上一篇我们提到,通胀导致央行需要提高利率,那么企业的借贷成本就会更高,尤其影响成长型的科技股公司,因为他们一般都需要投入许多资源来做研发。

推荐阅读:为什么利率上升会造成科技股下跌?

在高利率的环境下,企业需更多创造更高回报,因为高的借贷成本令他们的利润减低,而当这些公司的利润较低、现金流较低的情况下,他们会希望获得更高的「无风险」投资回报(例如美国10年期国债的收益率),而股票的价值因而降低。

作为参考,美国10年期国债的收益率今年以来已经上涨了89.0%,达到1.73%(自2019年12月以来最高)。

短期内,成长型股票都会面临不少下行压力,价值股将继续轮动成市场焦点。不过要提醒大家的是,如果你投资科技股是因为看中它未来的长期价值,那么可以不用太过担心目前的下跌,避免做出非理性地抛售行为。

债券市场的 「缩减恐慌」

在2013年,美联储就经历了一次「缩减恐慌」(Taper Tantrum)。当时正处于2008年金融危机后,美联储推出量化宽松政策(QE)多年,即用大量现金定期买入以支撑市场、提供稳定性、刺激经济增长。而在2013年5月,美联储主席伯南克宣布,由于非农就业数据不错,他们将在 「未来某一天」通过减少债券购买来逐步减少对经济支持。

然而,这次宣布引起了金融市场的大规模恐慌。

美联储支持力度减少,投资者恐慌这是市场将崩溃的信号,紧接着债券遭到大幅抛售。

但实际上这次抛售是不理性的。因为QE缩减后,社会经济已经强劲复苏,所以这次债市大幅回调也被叫做「缩减恐慌」。

目前我们也处于非常类似的时间点:量化宽松+担心央行的支持力度减少。

美联储从2020年3月起就开始为市场注入现金并买入资产,那么,当宣布减少市场支持的那一天,市场可能就会出现大幅波动。

另外,近期政策摇摆也加剧了市场的不稳定性。周三,现任美联储主席鲍威尔承诺将利率维持在0%附近一直到2023年,代表即使美国从COVID-19中复苏及有经济增长,美联储的支持也不会降低。市场在此消息后有所反弹。紧接周四,日本经济报导称日本央行(BOJ)将在本周五扩大利率,导致日本投资者抛售美国国债,并再次推动美国国债收益率一度突破1.75%,市场再次遭到抛售。

「债券恐慌」历史是否会重演?

需要指出的是:

1)本次债券危机并没有2013年债券恐慌时那么严重。

在2013年,美国10年期国债收益率只用了4个月左右的时间就攀升到1.20%,债券增长速度更剧烈;而这次却用了近7个月的时间才跳升到1.37% 。

经过2013年的经验,美联储在对外宣布时将会更加谨慎,但预计美联储将在今年底到2022年初会开始承认需要考虑缩表。

2)买卖股片的投资者,尤其是大量投资美股的要更小心。

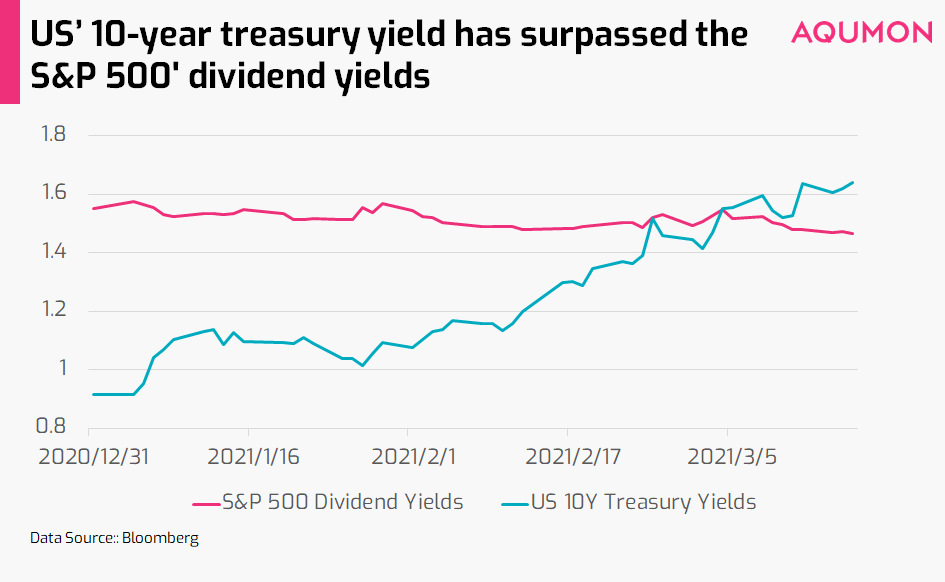

如下图,最近美国10年期国债收益率最近已经超过了美国标普500指数中股票的股息率。

这意味着,债券开始比股票更有吸引力。

一般来说,投资股票的风险通常较高,所以它们一定比债券有 「溢价」,特别是像美国10年期国债这样的无风险债券。

因此,当10年国债收益率明确超过标准普尔500指数的股息率时,这很可能会导致大额资产配置(如养老基金、捐赠基金等管理大笔资金)转为去投资债券。

在1.75%到2.00%之间(我们目前是1.73%),我们预期股市会面临更大的抛售压力。

今年可以看到和去年的投资走势已经有显著的不同,从成长股到价值股,从股票到债券已经开始看到出现市场轮动。在此期间,我们建议投资者继续保持多元化投资。

美国第三轮补助金即将发放

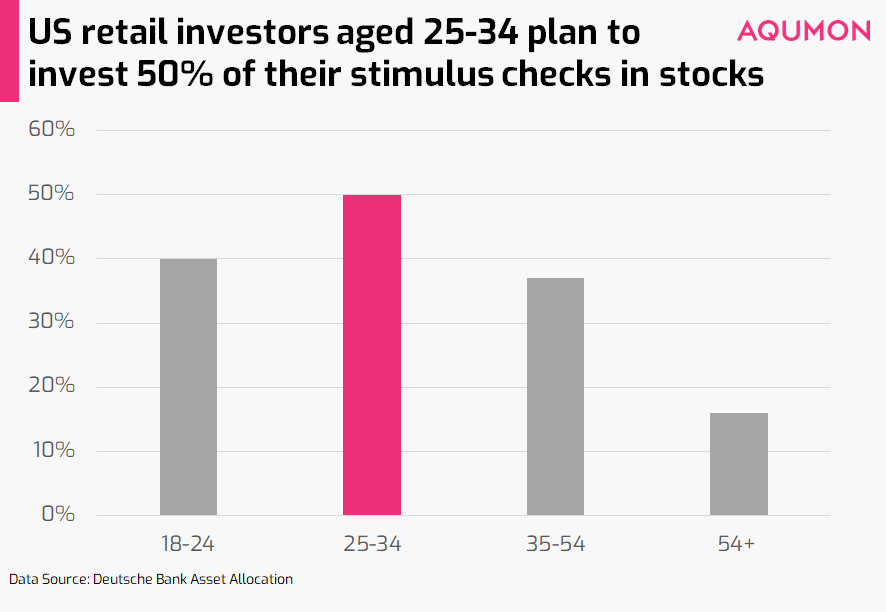

许多美国人本周开始收到US$1,400的第三轮补助金。美国财政部上周四宣布,自美国总统拜登上周签署US$1.9万亿的救济方案以来,已经发出了9,000万张经济刺激支票,总额达US$2,420亿。但是这些刺激措施的金额最终会落在高收入家庭身上,进入股市的资金可能也会增多。

从瑞穗证券和德意志银行几项调查来看,也表示部分补助金将最终流入投资市场。

1)瑞穗证券估计,US$3,800亿的直接补助支票中,有10%可能会用于购买比特币和股票。 35-40%的受访者表示,他们至少会将一部分支票投入市场。

2)德意志银行针对散户投资者进行调查显示,25-34岁的受访者表示会将50%的金额用于股票投资。

推荐阅读:美国政府的财政补助如何刺激金融市场?

「两会」三大重点揭示中国投资机遇

3月初,中国召开「两会」,目的是计划中国政府未来一年的工作重点,包括下一个五年计划。从未来的路线图中,这几点非常值得注意:

1)科技创新。中国将增加关键行业的研发(R&D)支出,如人工智能、量子计算和半导体,目标是提高生产力,发展关键核心技术,减低对其他国家的依赖。

2)扩大内需。中国的目标是在未来15年内将人均国内生产总值(GDP)翻一倍。

3)绿色转型。中国政府的目标是到2060年成为二氧化碳净零排放国,并建议大举投资可再生能源和电动汽车。

本次会议揭示中国未来在技术和能源,以及绿色/环保方面发展的公司将受到政策支持, 这些是在中国市场中值得长期关注的投资主题。

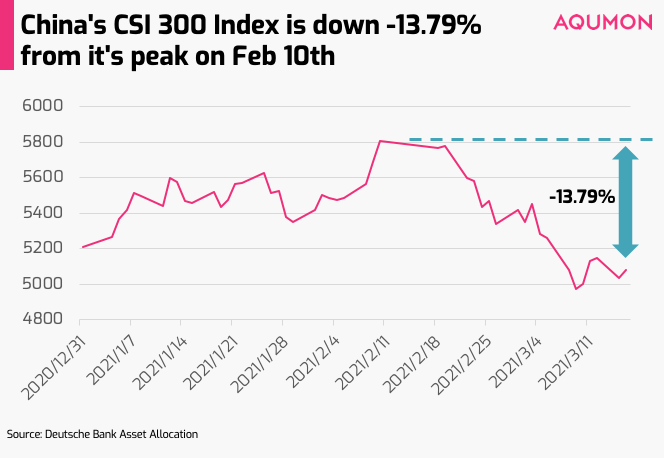

除了长期政策的支持,中国的沪深300指数自2月10日峰值以来已下跌-13.79%,许多成长型企业特别是在香港和美国(离岸)上市的科技股可能过度抛售,也是一个值得入手的好时机。

投资者的下一步?

对于投资者来说,在保持分散投资和控制风险的情况下,还有这几大重点可以注意:

周期性/价值性行业将在短期内有亮眼表现

至少在中短期内,在收益率上升和各经济体重新开放,周期性和价值股将继续有提升的机会。包括:金融行业(2020年-1.68%,2021年+16.09%);能源(2020年-32.51%,2021年+30.68%)。除此之外小盘股短期也会有不错的表现。

科技股中长期仍值得期待

虽然科技板块短期内可能会出现下行压力,但对于中长期投资者来说,如果看中的是科技股未来的盈利能力,长期角度科技股仍有不错的上涨空间。但是科技股投资者应准备好应对市场的短期波动。

捉住中国和亚洲股票的发展机遇

无论是从股票估值,还是经济环境,目前我们继续看好中国市场和亚洲股票。在最近大跌之后,可能有一些抛售过度,但是这对于一些投资者也是一个入场的好时机。沪深300指数年初至今下跌了4.10%,与2月10日的市场峰值相比,下跌了13.79%。

延伸阅读:我在2020学会的三点投资心得

如有任何问题,欢迎联络AQUMON,我们乐意为你提供帮助!

▼关于AQUMON

AQUMON弘量智投作为在亚洲金融科技行业领先的创业公司,通过金融、算法和科技三方面的结合,致力将透明、稳定、实时和低成本的革命性理财体验提供给更多机构和零售客户。 AQUMON弘量智投已与海内外一百间金融机构签订合作意向,包括友邦保险、招商永隆银行、华夏基金、广州农村商业银行等。目前AQUMON弘量智投的投资者包括阿里巴巴创业者基金、中银国际旗下附属机构和香港科技大学、郑和资本管理有限公司和香港数码港等。

AQUMON弘量智投为弘量研究的子公司,拥有香港 证监会1 号(证券交易)、4 号(就证券提供意见)牌照和9号(资产管理)牌照。AQUMON亦拥有美国证监会注册投资顾问( RIA)牌照以及中国证券投资基金业协会牌照。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。