解读Archegos爆仓冲击:高杠杆之祸?

由 Ken 撰写于 2021-04-08

近期经济回升,金融市场也逐步回暖。标普500指数上周涨+1.14%,年初至今涨+7.02%;纳斯达克指数上周涨+2.60%,年初至今涨+4.59%;恒生指数周涨+2.13%,年初至今涨+6.27%;投资者从科技股轮动到周期股和滞后股的风格愈发明显。

AQUMON的SmartGlobal Max组合 (投资于美国上市ETF) 上周表现 +0.06% (防守型) 至+0.64% (进取型),年初至今收益-0.34% (防守型) 至 +4.21%(进取型)。 SmartGlobal组合 (投资于香港上市ETF) 年初至今为 -0.01%(防守型)至 +1.02%(进取型)。分板块来看,组合中的香港科技股领涨+5.27%,紧随其后的是美国小盘股+1.59%和新兴市场+1.19%。

SmartStocks主题股票组合中,一周表现最好的是高质量蓝筹股(A股组合)+4.97%,表现最差的是长期赢家(美股组合)+0.87%。年初至今表现最好的是全球科技巨头(美股组合)+5.57%,表现最差的是低估值价值股(A股组合)-6.50%。

主题股票系列,AQUMON将在下周推出一系列新产品,包括生物医疗股, ESG(绿色环保股),高息股,房地产投资信托股(REITs)等等,请大家尽情期待!

最近你可能会听到金融界除了一个大新闻:对冲基金Archegos打破历史最大单日亏损记录,该基金有超过200亿美元股票被强制平仓。在Bill Hwang管理的家族基金由于高杠杆投资,正巧遇上了重仓股连续下跌,无力追缴保证金从而被迫卖出股票。

接下来我们将从以下几点解读:(简短版)

-

Archegos爆仓的前因后果

-

爆仓后有什么影响?会影响到我们普通投资者吗?

-

回顾历史,最著名的对冲基金爆仓事件和Archegos爆仓有什么共同点?

-

投资者应该吸取什么教训和经验?

对冲基金Archegos为什么会爆仓?

对冲基金Archegos虽然名声没有那么响,但是管理的金额却不少。它旗下管理100亿美元资产,但可操作的投资金额却有1000亿美元,也就是说杠杆率约为10倍。

并且Archegos采用了复杂的衍生品投资,押注股票会上涨将上涨。但不幸的是,Archegos重仓的股票接连受到三次大跌,并且在这期间,它未能完成追加保证金,所以股票被强制平仓。

爆仓后,瑞士信贷,野村等多家银行预计都遭受了5-100亿美元的损失,整个美国股市都受到了巨大冲击。

在此我们先科普一下,什么是对冲基金?

对冲基金是一类专业投资公司,它们一般的投资策略更复杂,当然期望获得的投资收益也更高。

一般公募基金,只能在投资资产价格上涨的时候赚钱;而对冲基金不同,对冲基金可以使用期货,对冲性质的产品,在市场下跌时能赚钱。

并且,对冲基金还可投资一些私人或不常见的资产(如衍生品,私人公司,房地产等)。

对冲基金的主要投资者是水平更高的专业投资者,所以与共同基金相比,对冲基金的监管通常较宽松。

整体而言,对冲基金的投资产品范围更广,投资种类也更多,对投资者的要求也更高。

Archegos使用了什么复杂的投资产品?

Archegos使用了信用衍生产品来押注股票价格上涨,如总收益互换(Total return swap,简称TRS)或价差合约(Certifications For Difference,简称CFD)。

这类产品的运作方式是投资者(如Archegos)和银行或经纪商签订了合约,让投资者在不实际持有公司股票的情况下而获得这个股票上涨的收益,可以隐藏自己的实际持仓,并且可以用一小笔资金做到更高实际投资金额的效果。

具体来说,总收益互换是指投资者A持有股票A,投资者B只有股票B,AB双方约定期限,将一定比例的股票A和B的收益互换。

价差合约则更类似于一种赌约,投资者A约定在一定期限和条件下,赌股票A的价格会上涨,如果到时A价格真的上涨达到条件,投行就支付这期间的差价;反之如果没有达到,投资者支付费用。

再赌约期间为了保证投资者实际的支付能力,需要支付保证金(Margin Call)来保证自己有履约的能力。如果股价出现下跌,投行可以要求投资者支付更多保证金补仓。如果这时投资者没有按时补仓,那么投行就有权利收取投资者放在这里的保证金,并且卖出相关股票来弥补自己的亏损。

那么下一个问题是,为什么Archegos能做到这么危险的高杠杆投资呢?

这是一个价值十亿美元的问题。

创始人Bill Hwang出生自韩国,他曾跟随传奇对冲基金经理朱利安·罗伯逊(Julian Robertson)在老虎基金,而老虎基金在上世纪90年代末一度成为全球第二大对冲基金。罗伯逊当时培养的投资人(被称为“虎崽”)现在都在全球顶级对冲基金中任职,Bill Hwang被他心目中最成功的基金管理人之一。

在2012年,Bill Hwang就曾因涉及内幕交易,操纵中国银行股票,而关闭了当时在老虎基金的Tiger Asia Management和Tiger Asia Partners。并且,当时他一度登上了投行的黑名单,被禁止了四年的香港股市交易。于是Bill Hwang于2013年开始成立了Archegos Capital Management。

但即使风险摆在眼前,面对巨大的利益,银行最终还是向Bill Hwang提供了信贷,从而让他用高杠杆的方式做集中投资。

是什么掩盖了其中的风险?

Archegos巧妙的利用多种运营和投资方式,让它避免了过多披露或监管审查。其中最主要的原因是:

1) 行走在监管的灰色地带

Archegos以家族办公室模式运作。家族办公室是由富裕家庭建立的投资公司,目的是为自己的钱提供咨询和管理,不受美国金融业监管机构证券和证券监管。在2007- 2009年金融危机之后,美国交易委员会(SEC)为了保护金融业,在2010年规定,即使是规模较小的对冲基金或私人基金顾问也要定期披露持股,银行业务关系和其他监管。但家族办公室是豁免监管范围中。

根据《福布斯》报告,美国家族办公室持有超过1亿美元的股票和衍生产品才须向美国证券交易委员会报告。

2) Archegos并未直接持股

传统的投资方法是投资者通过购买股票,持有公司股份。而Archegos通过复杂的交易工具,使用过与投行“交易”的方式订立关于某些股票的合约,间接获得公司股价的收益。

由于没有直接持股,监管机构或银行更难弄清Archegos总共涉及了多少股份。Archegos与至少8家投行采用了类似的高杠杆合约,其中许多银行并未立即意识到Archegos持股的集中度如此危险。

爆仓之后,还有什么连锁冲击?

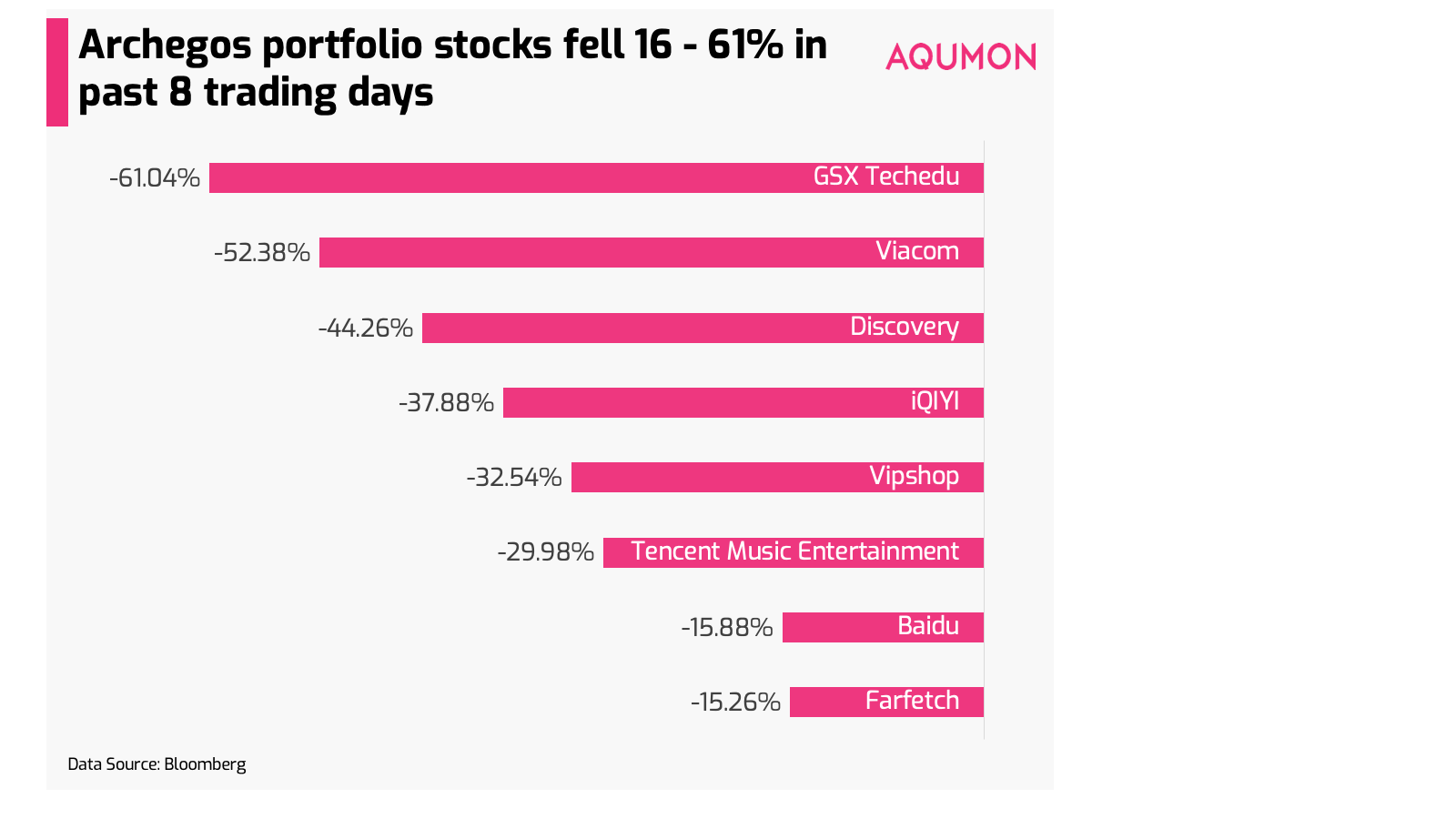

因为上周五导致本周跟谁学、爱奇艺、百度、Viacom(全球传媒巨头)等大型公司股票突然被迫抛售。在过去8个交易日里,Archegos的投资所持有的股票跌幅高达61.04%。这同时也给市场大盘带来了一波冲击。

之前你可能对Archegos并不熟悉,但是这家对冲基金爆仓事件对每个投资者都可能带来影响。因为:

1) 市场上类似的高杠杆操作可能不止一个Bill Hwang

摩根大通预估此次Archegos爆仓事件让银行业损失约为50-100亿美元。

在当前的投资环境下,为了鼓励经济复苏,央行为了支持市场,让现在的利率接近为0,这也意味着借贷成本接近0。因此,也能有类似的金融机构也同样承受了过高的风险,面临爆仓风险。

2)更多其他股票会受到余波冲击

近期,在美国监管机构介入下,对应得风险控制和保证金要求都会被提高,几乎所有银行都会进行内部评估是否存在类似的风险操作。这就有可能导致对冲基金机构出售持股。金融机构可能也会降低风险,增大市场被抛售的压力。

先不论Archegos爆仓事件是不是偶然发生,每个投资者都应保持警惕,做好风险控制。

因为今年还只过了第一个季度,我们已经看到了两次历史性的爆仓事件,一次是2月的Gamestop狂潮,一次就是本次的对冲基金Archegos爆仓。

历史上最大的对冲基金爆仓,也和高杠杆相关

如果讲到历史上最著名的爆仓事件,可能有人会记得这个1995年长期资本管理公司(Long-Term Capital Management,下文简称LTCM)的故事。

推荐阅读: 0风险的套利策略真的存在吗?——华尔街超新星的陨落

LTCM成立于1994年,总部位于美国康涅狄格州的格林威治,在90年代中期,它利用债券套利和高额杠杆的组合,每年获得超过35%的回报率,成为金融业的宠儿。那时,它用10亿美元的资金,通过杠杆操作,最终拥有1.25万亿美元的可操作资金。相比起Archegos,LTCM的风险是Archegos的10-20倍。LTCM的主要业务策略是做债券套利交易。因为债券市场的风险很低,所以他们利用了高杠杆和数学模型,通过模型分析价格的变化,来像交易股票一样交易债券。

公司创始人John Meriweather也曾是华尔街天才,在所罗门兄弟(华尔街著名投资银行,现属于花旗集团)负责债券套利业务,据说在80年代中期到90年代初期,他的交易部门就占了整个公司收益的80-100%。高峰时期,LTCM持有的债券占整个债券市场的5%。

即使拥有如此骄人的背景,LTCM最终还是在1998年的俄罗斯金融危机中遭遇了灭顶之灾。

当时LTCM持有大量的俄罗斯政府债券,但是俄罗斯政府开始出现债券违约时,他们就受到了严重的损失。

这是一件几率很小的事情,因为政府债券是很少出现违约情况的。当一个国家可以印刷更多的钱来缓解,都不会出现政府债务违约。但就算只有这么小的概率,这个事件还是发生了。由于高杠杆,LTCM每天亏损数百万美元。当亏损接近40亿美元,美国联邦政府介入了。因为LTCM的倒闭将会影响整个美国金融体系,美联储拉上全球最大的银行组成的财团,购买了90%的LTCM股份共同接管。LTCM也因此被戏称为“大而不倒”(too big to fail)。

本次财团中被拉入的金融机构包括:巴克莱银行、大通曼哈顿银行(现为并入摩根大通)、瑞士信贷第一波士顿、德意志银行、高盛、美林、摩根大通、摩根士丹利、所罗门史密斯巴尼(现并入花旗集团)、瑞银等。它们在1998年专门成立了一个3.70亿美元的贷款基金,拯救了LTCM,避免了倒闭的结局。

高盛和摩根士丹利火速抛售免受巨亏

古人常说,先下手为强。在金融电影《Margin Call》(港译名:孖展风云),片中的CEO发现自己的银行因为高杠杆而有破产风险的时候,他说:"在这个(金融)行业有三种生存模式,更快、更聪明或者更会骗人。"我们不赞同使用骗人的方式,但我们可以做到"速度更快"。

在本次Archegos爆仓事件中,高盛和摩根士丹利银行就是凭借迅速的反应,立即抛售了与Archegos相关的所有资产,避免了巨额亏损。

据报道,高盛在上周五开市前就出售了100亿美元的 "大宗交易"(私下协商出售大量股票,并在常规股票市场之外执行),随后又立即出售了39亿美元的相关股票。摩根士丹利紧随其后,在上周五至周一期间出售了150亿美元的相关股票。

对于野村和瑞士信贷等出手太慢的银行,现在面临的损失估计分别为20亿美元和30-40亿美元。目前他们两家的股价也收到最大的负面影响,野村和瑞士信贷股价自上周五以来下跌超过16%。

我们应该吸取什么经验?

-

谨慎使用杠杆

当前0利率环境下,借贷成本也非常低,使用高杠杆投资的人并不少见。尽管很多时候我们只看到了杠杆在上涨是的收益,忽略了下跌时的危机。

杠杆率为5倍时,意味着你可以用100元,达到等同于500元的投资收益;但如果股票下跌20%,那么您的初始投资就会减少到0元。

-

分散投资非常重要

Archegos将大部分投资组合集中在8只股票上,这意味着当1只股票下跌时,整个投资组合都会有巨大损失。如果您以中长期投资为目标,分散投资是控制风险的最合适方法之一。

希望对你有所帮助!

延伸阅读: 年轻散户能对撼华尔街吗?分析GameStop暴涨事件

▼关于AQUMON

AQUMON弘量智投作为在亚洲金融科技行业领先的创业公司,通过金融、算法和科技三方面的结合,致力将透明、稳定、实时和低成本的革命性理财体验提供给更多机构和零售客户。 AQUMON弘量智投已与海内外一百间金融机构签订合作意向,包括友邦保险、招商永隆银行、华夏基金、广州农村商业银行等。目前AQUMON弘量智投的投资者包括阿里巴巴创业者基金、中银国际旗下附属机构和香港科技大学、郑和资本管理有限公司和香港数码港等。

AQUMON弘量智投为弘量研究的子公司,拥有香港 证监会1 号(证券交易)、4 号(就证券提供意见)牌照和9号(资产管理)牌照。AQUMON亦拥有美国证监会注册投资顾问( RIA)牌照以及中国证券投资基金业协会牌照。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。