美股主题组合调仓说明

由 AQUMON TEAM 撰写于 2021-08-24

为什么要进行本次调仓?

本次策略调仓为季度例行调仓。

AQUMON SmartStocks® 主题股票根据美股市场特点,精选个投资主题,结合因子评分的方法提升策略表现,为客户提供高收益、低风险的投资组合。近期公司中报的披露,经济复苏状况和市场监管环境等的变化,我们需要对组合进行调仓,以应对瞬息万变的市场走势。

投资策略有何改进?

本次调仓中,对美股股票组合策略进行了改进,使得策略更加适应当前行情。具体改变如下:

1. 改进评价因子

我们针对不同的股票组合做了不同方案的调整。

全球科技巨头:修改了筛选股票的因子。目前全球科技巨头组合因子包括市值、研发投入、净资产回报率、毛利润、毛利润增长率、营业收入增长率。相较于上一个版本的因子,我们新加入了市值、毛利润增长率以求筛选到业绩表现更稳定的优质科技公司。

美股行业龙头股:修改了筛选股票的因子。目前行业龙头组合因子包括市值、毛利率、营业收入增长率、净资产回报率、毛利润稳定性、经营现金流、杠杆率。相较于上一个版本的因子,我们新加入了杠杆率来进一步确保行业龙头公司的安全性。

美股长期赢家:修改了筛选股票的因子。目前长期赢家组合因子包括杠杆率、市值、净资产回报率、营业收入稳定性、营业利润稳定性。相较于上一个版本的因子,我们新加入净资产回报率、市值、营业收入稳定性三个因子,替换毛利润稳定性为营业利润稳定性。COVID-19 疫情让许多公司的经营走入困境,我们相信偿债能力好、财务健康的公司,在这段困境时期也能有不错的表现。

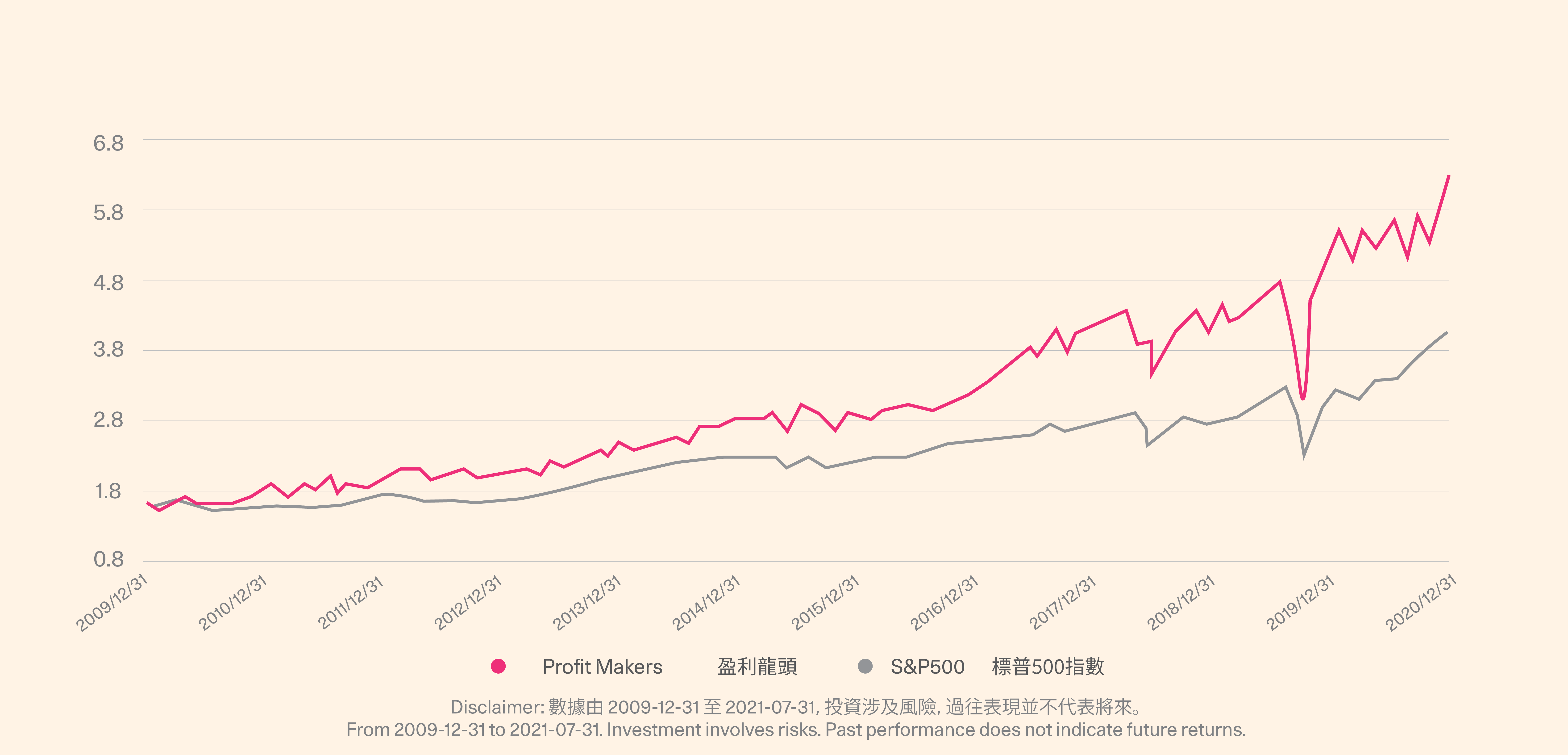

美股盈利龙头:修改了筛选股票的因子。目前盈利龙头组合因子包括市值、净资产回报率、总资产回报率、毛利润、营业收入、营业利润、毛利润增长率、营业收入稳定性。相较于上一个版本的因子,我们新加入了市值、净资产回报率、总资产回报率、营业收入、营业收入稳定性,我们把之前的现金利润替换为营业利润,以筛选出具备强劲的盈利能力的优质公司。

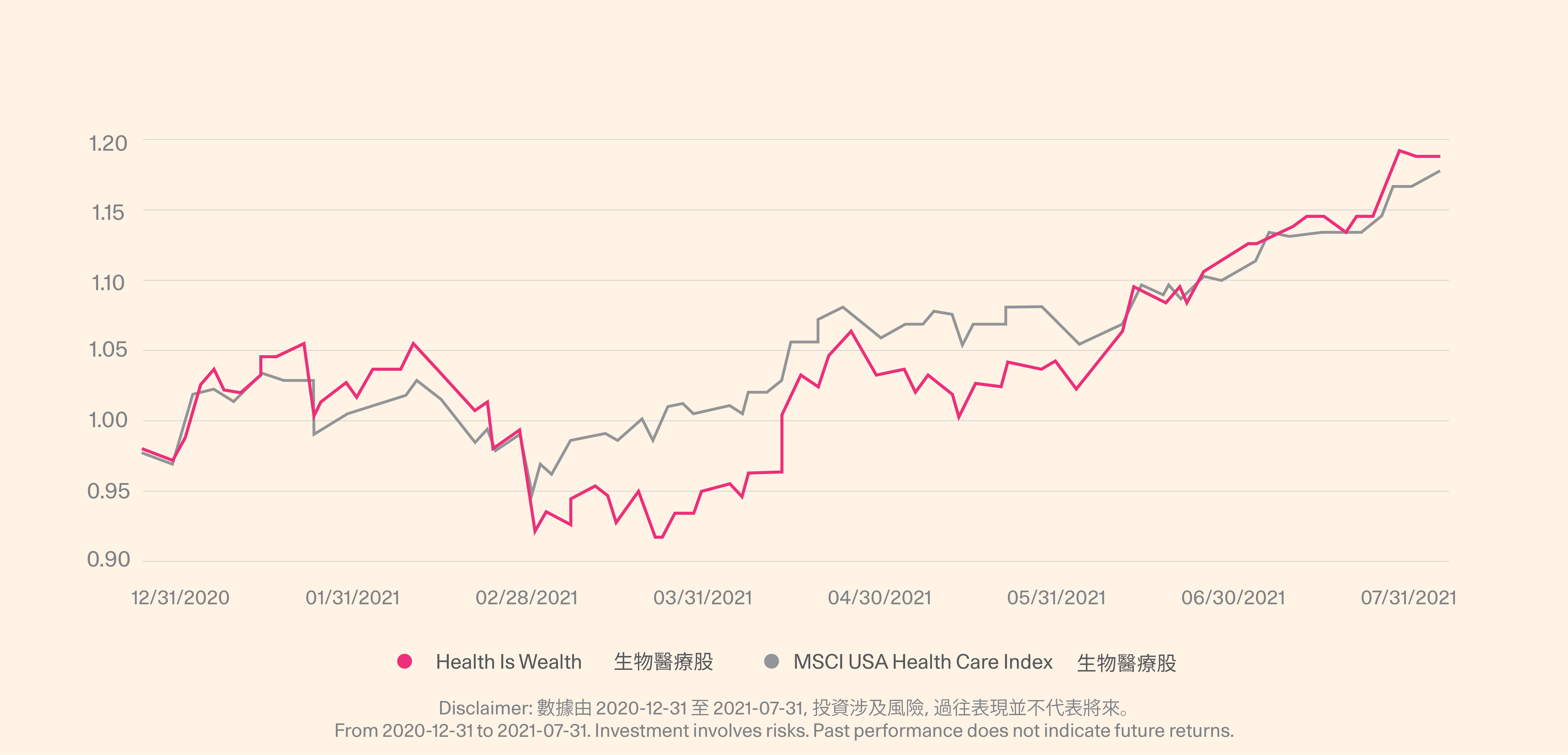

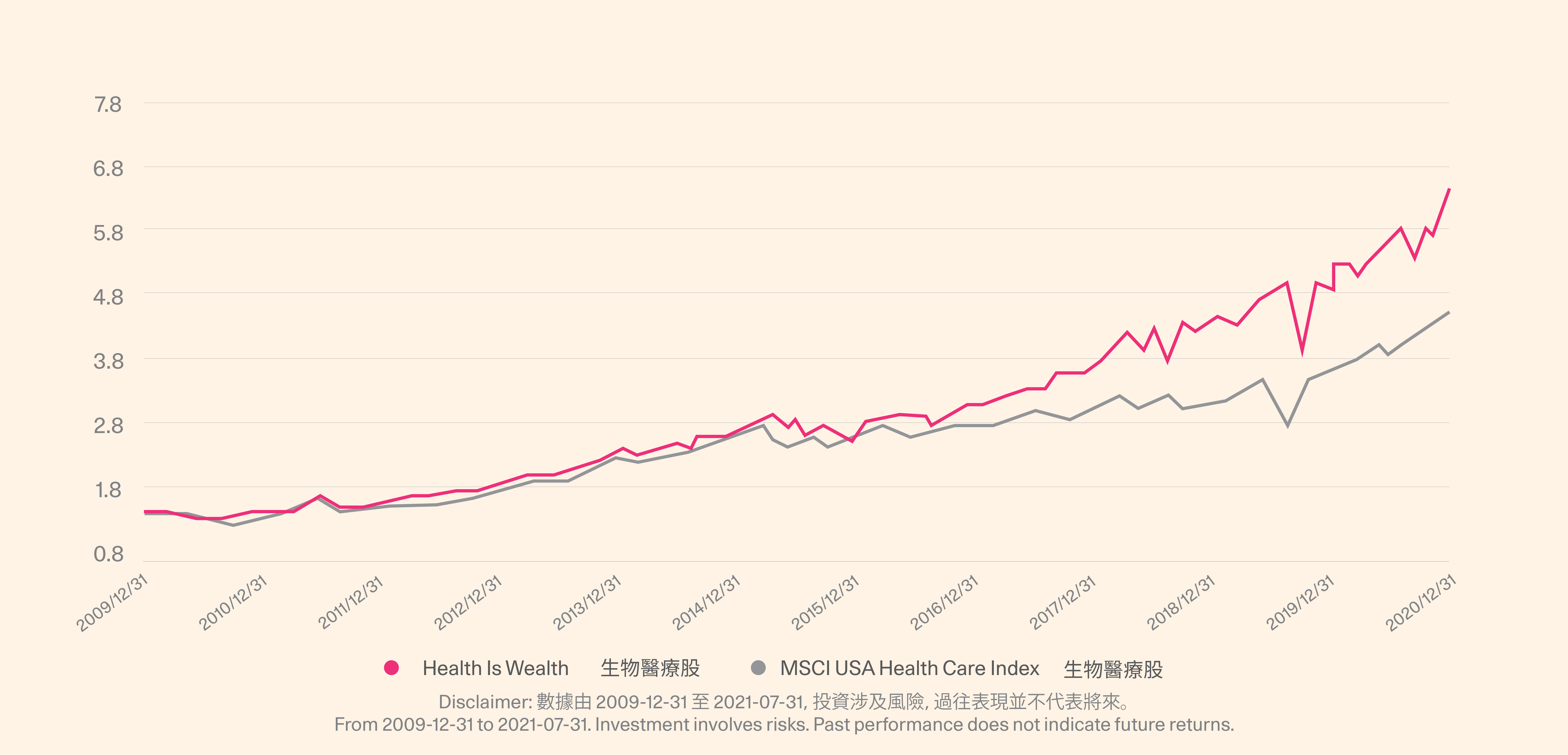

美股医疗保健:修改了筛选股票的因子。目前医疗保健组合因子包括市值、研发投入、营业收入增长率、营业利润增长率、毛利润。相较于上一个版本的因子,我们保留了对医药行业具有重要意义的研发投入等指标,新加入了市值、营业利润增长率来确保选到的股票都是具有一定规模和盈利增长能力的优秀医疗保健股。

2. 行业中性配权

基于 Smart Beta 的产品定位,我们希望产品表现和基准表现保持同步性并有一定的超额收益。因此,在本次调仓版本中,美股股票组合的行业暴露度尽可能与基准保持一致,以增加组合和基准间的同步性,并降低组合的特异性风险。

3. 调研组合持仓的基本面、行研报告和舆情

在量化算法自动化生成组合后,我们对组合持仓的基本面、行研报告和舆情进行了详细的审查,对于基本面表现差的和利空新闻不断的股票进行了重点考察并进行了取舍。首先,我们公司财报进行了检查,对于新一期财报显示业绩远不及预期的高乐氏,我们替换为了历史表现及财报数据更好的谷歌。其次,我们在公司市值大小方面也做了筛选,比如将市值过小的 HRB(小于 50 亿美元)替换为市值更大,历史表现更加优秀的雅诗兰黛。同时,我们还结合了宏观环境,将受益于疫情但今年解封后股价连连下跌的 PINTEREST 替换为受疫情影响不敏感的思科。然后,我们对公司事件进行了检查,把即将被 ADI 收购的 Maxim 替换为了未来的同行业母公司 ADI。

4. 更严格的单个持仓上下界

我们设置了更为严格的股票筛选条件,针对不同的策略对应设置更为合理的监控条件。

最新建议组合持仓

1. 全球科技巨头调仓后组合持仓

从具体配置来看,全球科技巨头组合保留了苹果、戴尔、美国网存公司、微软、飞塔、英伟达、超威半导体、应用材料、拉姆研究、秋天半导体、泰瑞达、SQUARE 这 12 支全球科技龙头公司,新增了亚马逊、谷歌、FACEBOOK 等 18 支科技板块龙头企业。本次调仓后成分股变化较大的主要原因,一是组合策略方法的改进,二是各家公司中报的财务表现不一,与上一期因子评分排名差异较大,三是我们针对科技板块的分类做了更为详细的划分,在本次调仓中我们将行业板块限定在 GICS 三级科技板块。

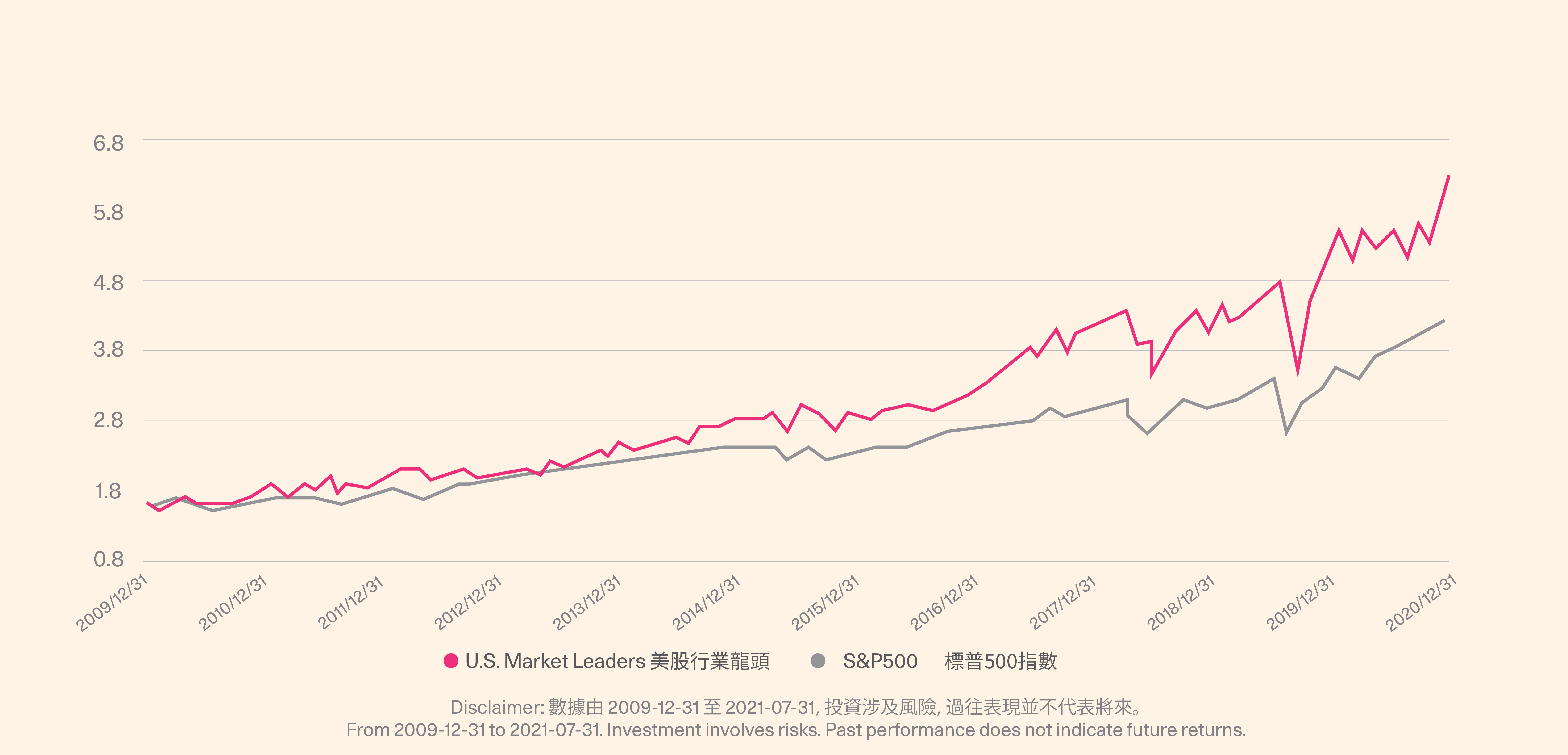

2. 美股行业龙头调仓后组合持仓

从具体配置来看,行业龙头组合保留了苹果、谷歌、FACEBOOK、英伟达、奥多比、诺华制药、百事公司、好市多、雅诗兰黛、高特利、露露柠檬这 11 支行业龙头企业,新增了特斯拉,淡水河谷、直觉外科手术等 19 支行业龙头企业。本次调仓后成分股变化较大的主要原因,一是组合策略方法的改进,二是各家公司中报的财务表现不一,与上一期因子评分排名差异较大。

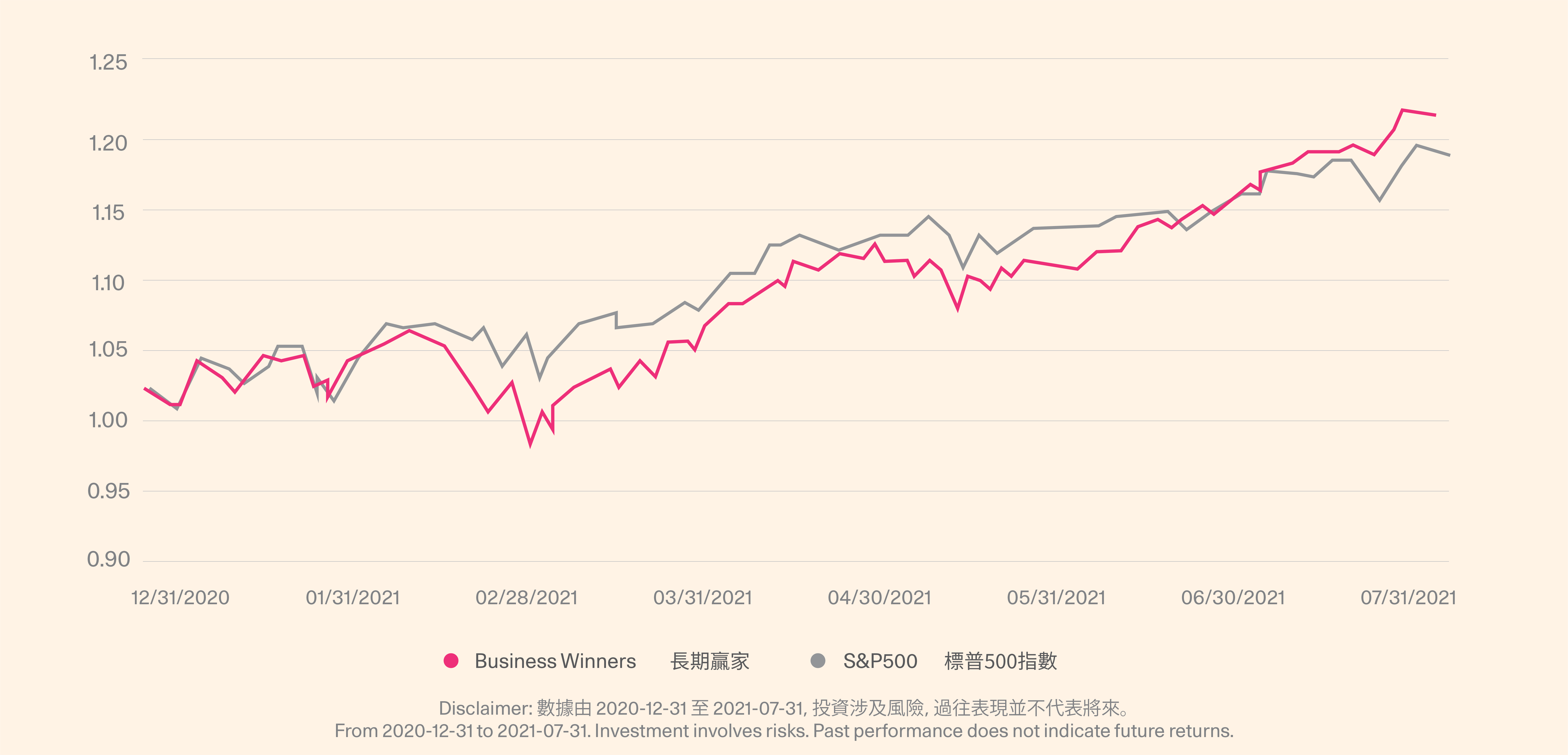

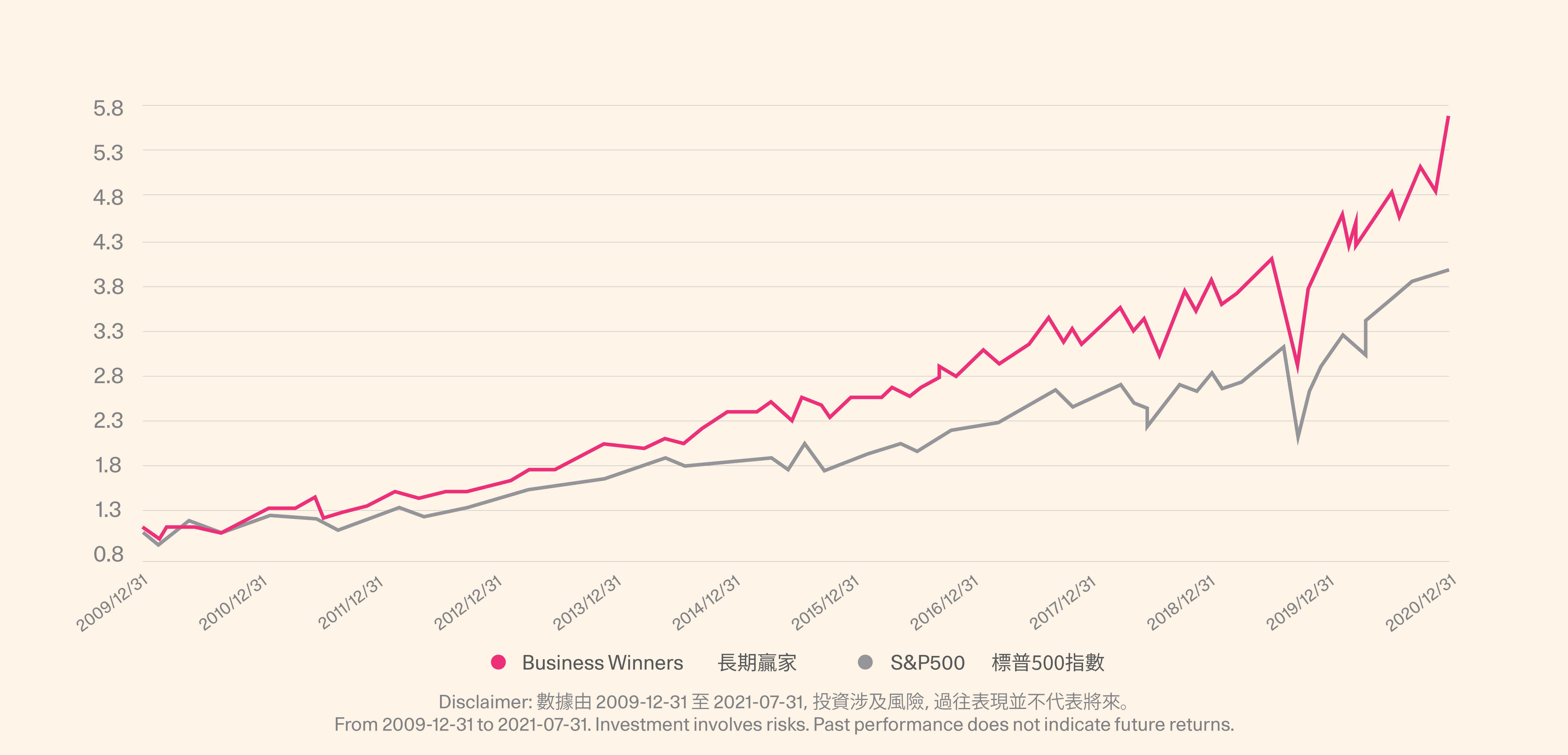

3. 美股长期赢家调仓后组合持仓

从具体配置来看,长期赢家组合保留了微软、奥多比、百事公司、好市多、穆迪 5 家公司,新增了谷歌、思科、奈飞公司等 25 支企业。本次调仓后成分股变化较大的主要原因,一是组合策略方法的改进,二是各家公司中报的财务表现不一,与上一期因子评分排名差异较大。

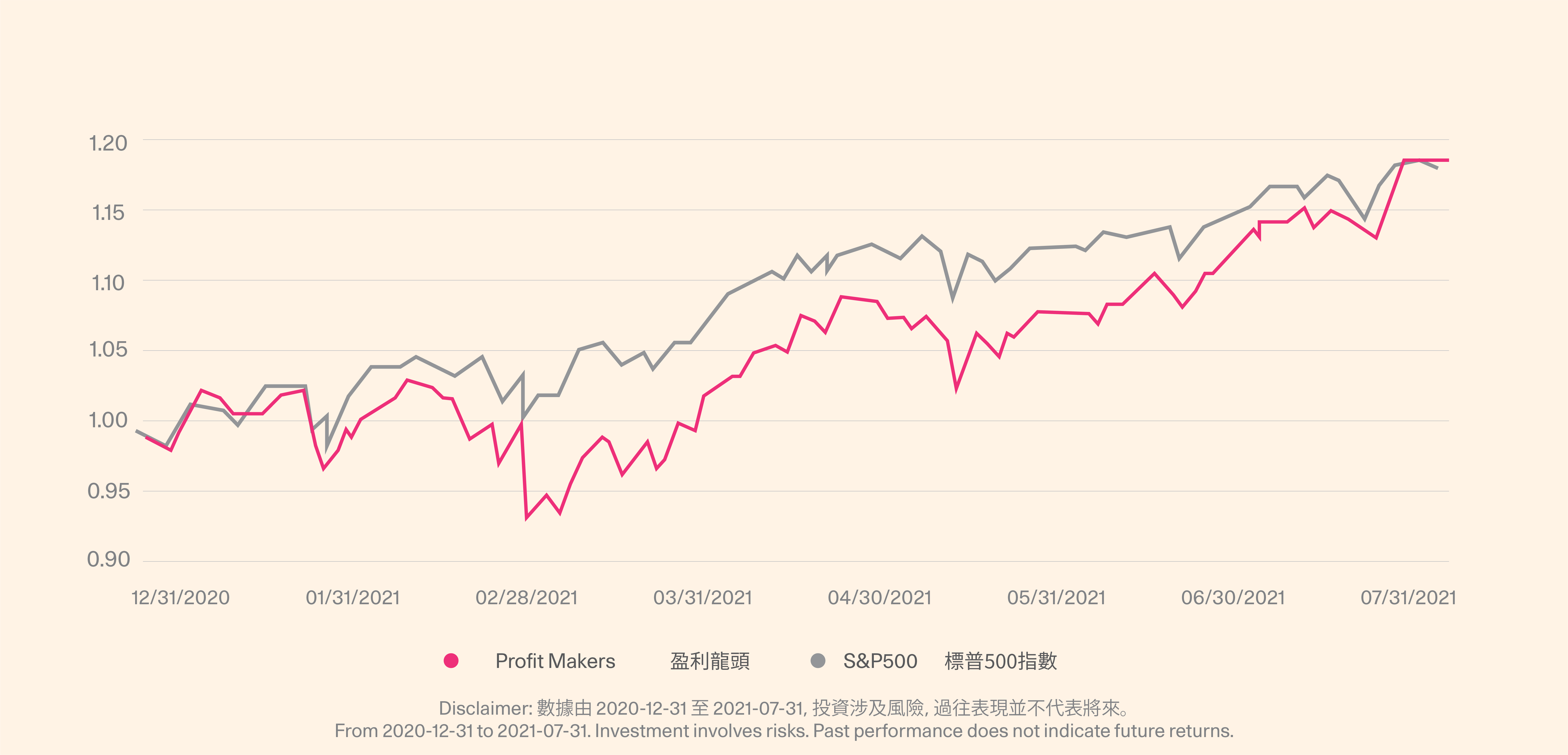

4. 美股盈利龙头调仓后组合持仓

从具体配置来看,美股盈利龙头保留了苹果、超威半导体、欧特克、飞塔、豪洛捷、WILLIAMS SONOMA、卡骆驰能长期保持盈利的 7 家龙头企业,新增谷歌、穆迪、奥多比、罗技等23 只盈利龙头潜力股。本次调仓后成分股变化较大的主要原因,一是组合策略方法的改进,二是各家公司中报的财务表现不一,与上一期因子评分排名差异较大。

5. 美股医疗保健调仓后组合持仓

从具体配置来看,美股医疗保健组合保留了赛默飞世尔科技、福泰制药、VEEVA SYSTEMS、阿莱技术、美国控股实验室、奎斯特诊疗 6 家医疗保健公司,新增强生、辉瑞制药、礼来公司、诺和诺德等 24 家医药龙头企业。本次调仓后成分股变化较大的主要原因,一是组合策略方法的改进,二是各家公司中报的财务表现不一,与上一期因子评分排名差异较大。

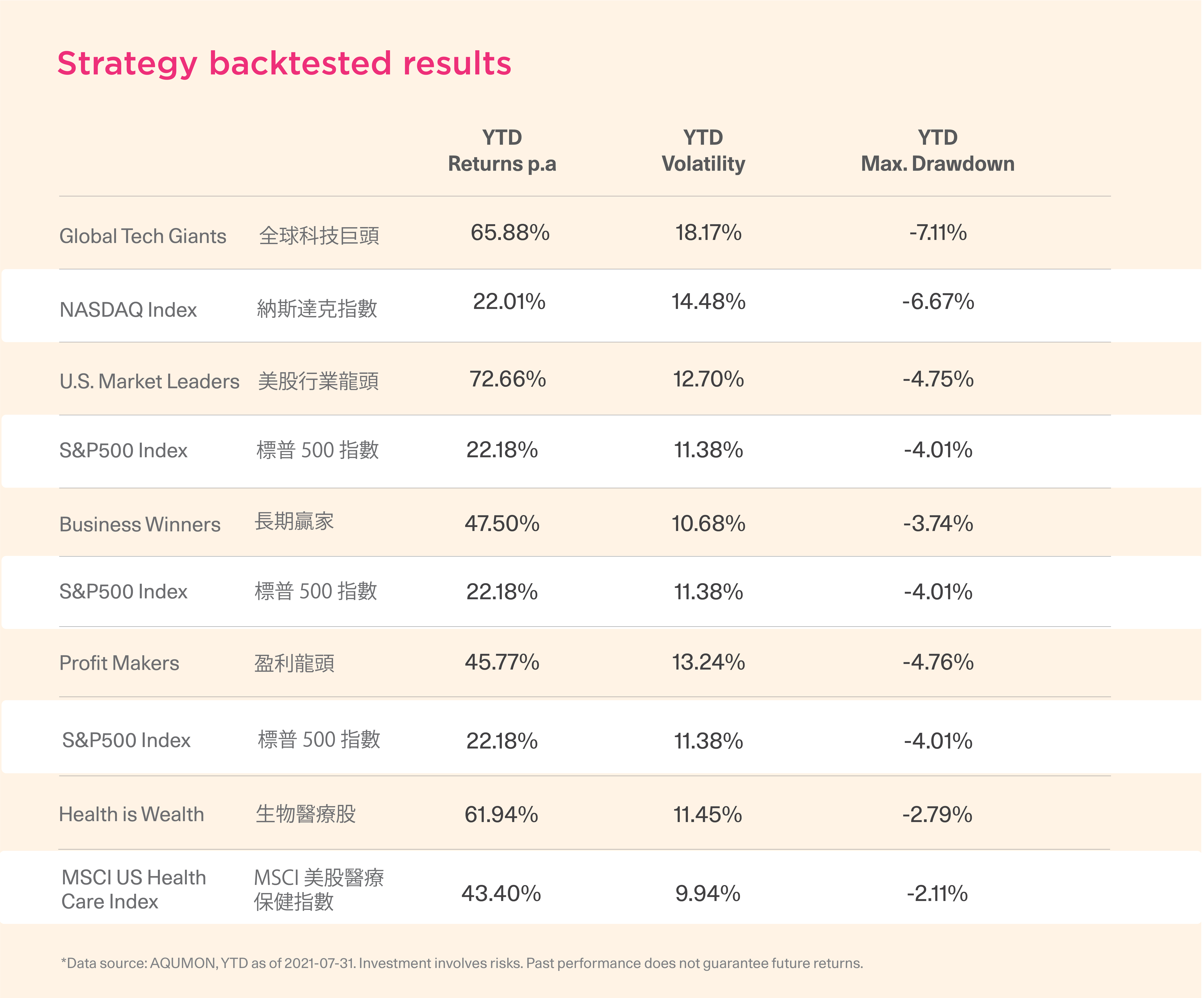

策略回测结果

调仓后各个组合近 90 天表现如下:

*注:底色为白色的是对应股票组合的基准

从近 90 日收益率来看,我们的全球科技巨头超过纳斯达克指数 8.37%,美股行业龙头超过标普 500 指数 9.47%,美股长期赢家超过标普 500 指数 5.05%,美股盈利龙头超过标普 500 指数 4.73%,美股医疗保健超过 MSCI 美股医疗保健指数 3.37%;同时,我们五个组合的近 90 日最大回撤和基准基本保持一致。综合来看,美股调仓后五个组合的近 90 日夏普比、Calmar Ratio 等综合指标远高于基准,这说明我们的组合在风险与基准持平的情况下获得了更高的收益,表现更好。

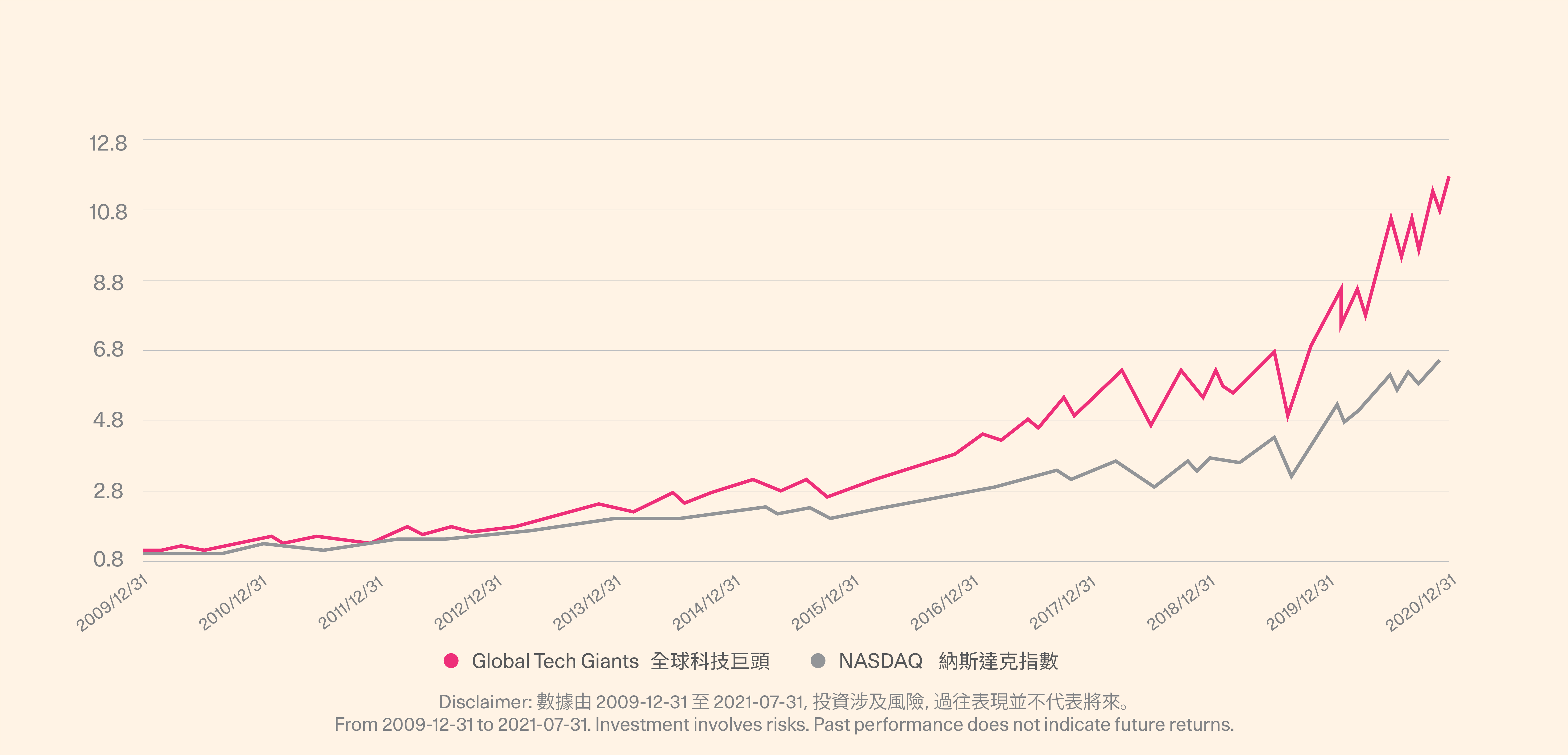

1. 全球科技巨头组合调仓后回测表现

今年以来 YTD 表现

全样本期回测表现

今年以来年化收益率 43.97%,超越基准纳斯达克指数约 18.82%,策略表现出了可观的收益率,组合的最大回撤接近基准,夏普比率 1.86,高于基准约 0.54。

组合近 90 天年化收益 65.88%,超过纳斯达克指数 43.87%,在最大回撤接近基准的基础上夏普比率高达 3.63。

综上说明我们的组合表现不俗,在中短期内能远超基准。

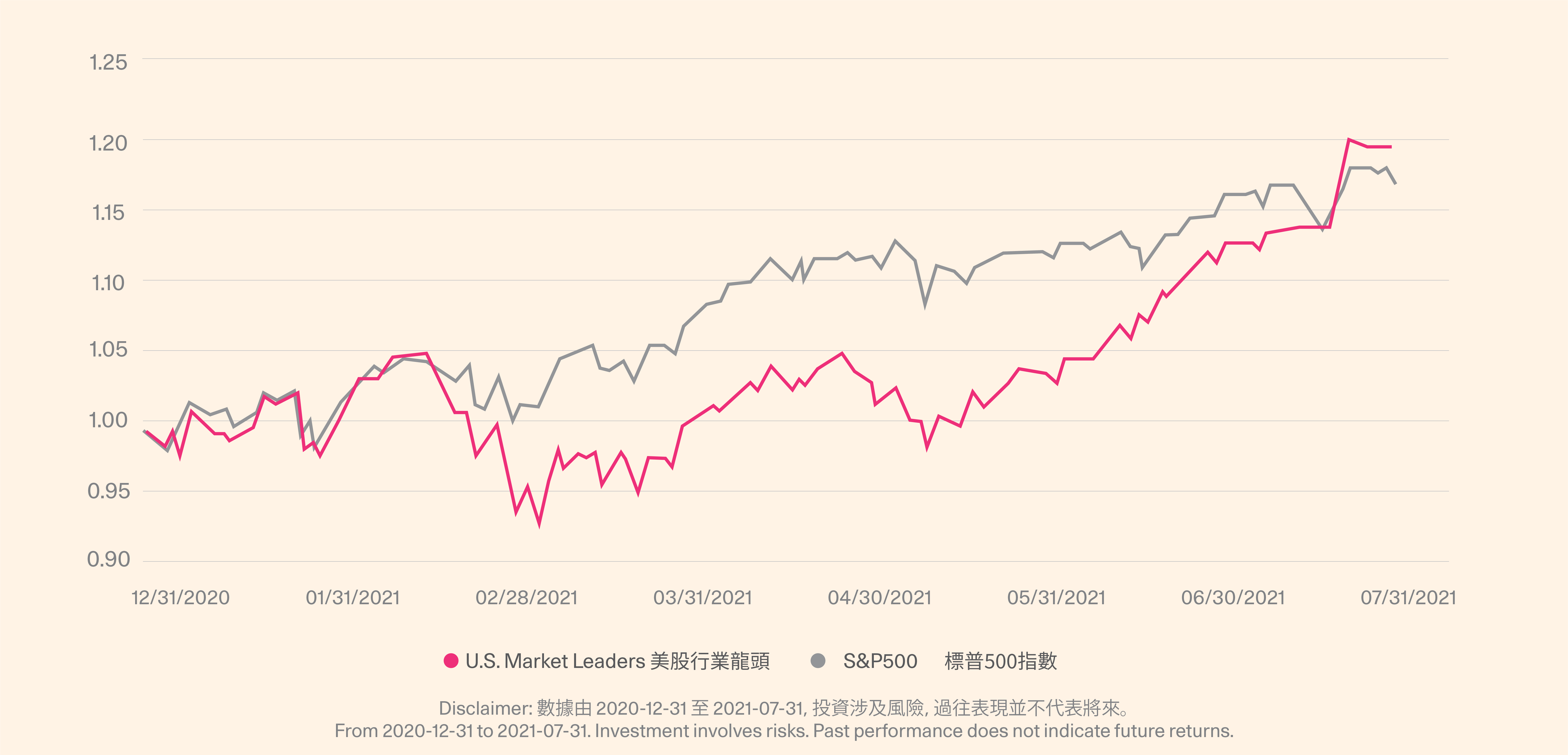

2. 美股行业龙头组合回测表现

今年以来 YTD 表现

全样本期回测表现

美股行业龙头近 90 天年化收益率高达 72.66%,超越基准标普 500 指数约 50.48%,策略表现出了较高的收益率。同时,组合的最大回撤接近基准,而且夏普比率 5.72,高于基准约 4.58。

组合近30天年化收益高达 101.40%,超过标普 500 指数约 72.03%,在最大回撤仅 -0.79% 的水平下夏普比率高达 10.46。

综上说明我们的组合在同等风险水平下收益中短期表现远超基准。

3. 美股长期赢家组合回测表现

今年以来 YTD 表现

全样本期回测表现

美股长期赢家近 3 年的年化收益为 18.25%,超过标普 500 指数约 2.08%,最大回撤和基准保持同等水平,夏普比为 0.83,比基准高 0.13。

组合近 30 天年化收益率高达 70.17%,超越基准标普 500 指数约 37.80%,策略表现出了较高的收益率。同时,组合的最大回撤约 -0.92%,低于基准,而且夏普比率为 7.97,高于基准约 5.15。

这说明我们的组合不论在短期还是长期都能够获得超过基准的表现。

4. 美股盈利龙头组合回测表现

今年以来 YTD 表现

全样本期回测表现

美股盈利龙头组合近 30 天年化收益 58.24%,超过标普 500 指数 25.87%,策略表现出了可观的收益率,在最大回撤接近基准的基础上夏普比率 5.39,高于基准 2.57;

组合近五年年化收益率 18.90%,超越基准标普 500 指数约 3.74%,在组合的最大回撤接近基准的基础上夏普比率 0.97,高于基准约 0.28。

综上可见,我们调仓后的组合在保证最大回撤接近的情况下,夏普比都更为优秀。

5. 美股医疗保健组合回测表现

今年以来 YTD 表现

全样本期回测表现

美股医疗保健组合近 90 天年化收益 61.94%,超过 MSCI 美国医疗保健指数 18.54%,在最大回撤接近基准的基础上夏普比率高达 1.04;

组合近五年年化收益率 18.29%,超越基准 MSCI 美国医疗保健指数约 5.85%,策略表现出了可观的收益率,组合的最大回撤小于基准,夏普比率 0.97,高于基准约 0.28。

▼关于AQUMON

AQUMON弘量智投作为在亚洲金融科技行业领先的创业公司,通过金融、算法和科技三方面的结合,致力将透明、稳定、实时和低成本的革命性理财体验提供给更多机构和零售客户。 AQUMON弘量智投已与海内外一百间金融机构签订合作意向,包括友邦保险、招商永隆银行、华夏基金、广州农村商业银行等。目前AQUMON弘量智投的投资者包括阿里巴巴创业者基金、中银国际旗下附属机构和香港科技大学、郑和资本管理有限公司和香港数码港等。

AQUMON弘量智投为弘量研究的子公司,拥有香港 证监会1 号(证券交易)、4 号(就证券提供意见)牌照和9号(资产管理)牌照。AQUMON亦拥有美国证监会注册投资顾问( RIA)牌照以及中国证券投资基金业协会牌照。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。