2019,你的投資方向要換了嗎?

由 Jiaqi & Ria 撰寫於 2019-01-22

價值投資理論為巴菲特博得了不少信徒,但是放在中國A股市場總是有些水土不服。由於市場環境、參與主體、投資工具等不同的原因,很難在A股市場找到固定的必勝投資方式。

我們經常會聽到這樣的投資魔咒:

“今年的基金榜上前十,三年後基本都會榜上無名。”

“買之前的收益都很好,可是一買之後就會變差。”

其中一大原因是中國的市場風格變化較快,而投資方式沒有跟上市場的轉變速度。市場風格可以理解為市場上各類型資產的表現特征,在股票市場,通常代表著具有某一類特征的股票比具有其對立特征的股票表現更優,常見的對立特征有大市值/小市值,價值/成長。

就像考試一年難一年易,抓住了出題者的出題風格,就可以選擇合適的備考戰略。投資的賽場上也有不同的熱點潮流,如果可以抓住時下市場風格,那麼就能更好的選擇投資方向,主動出擊。

中國A股/港股的市場風格

相較於美國市場的穩定,中國市場可以說轉換十分頻繁。但一般來說一個風格趨勢也會持續半年至一年的時間。

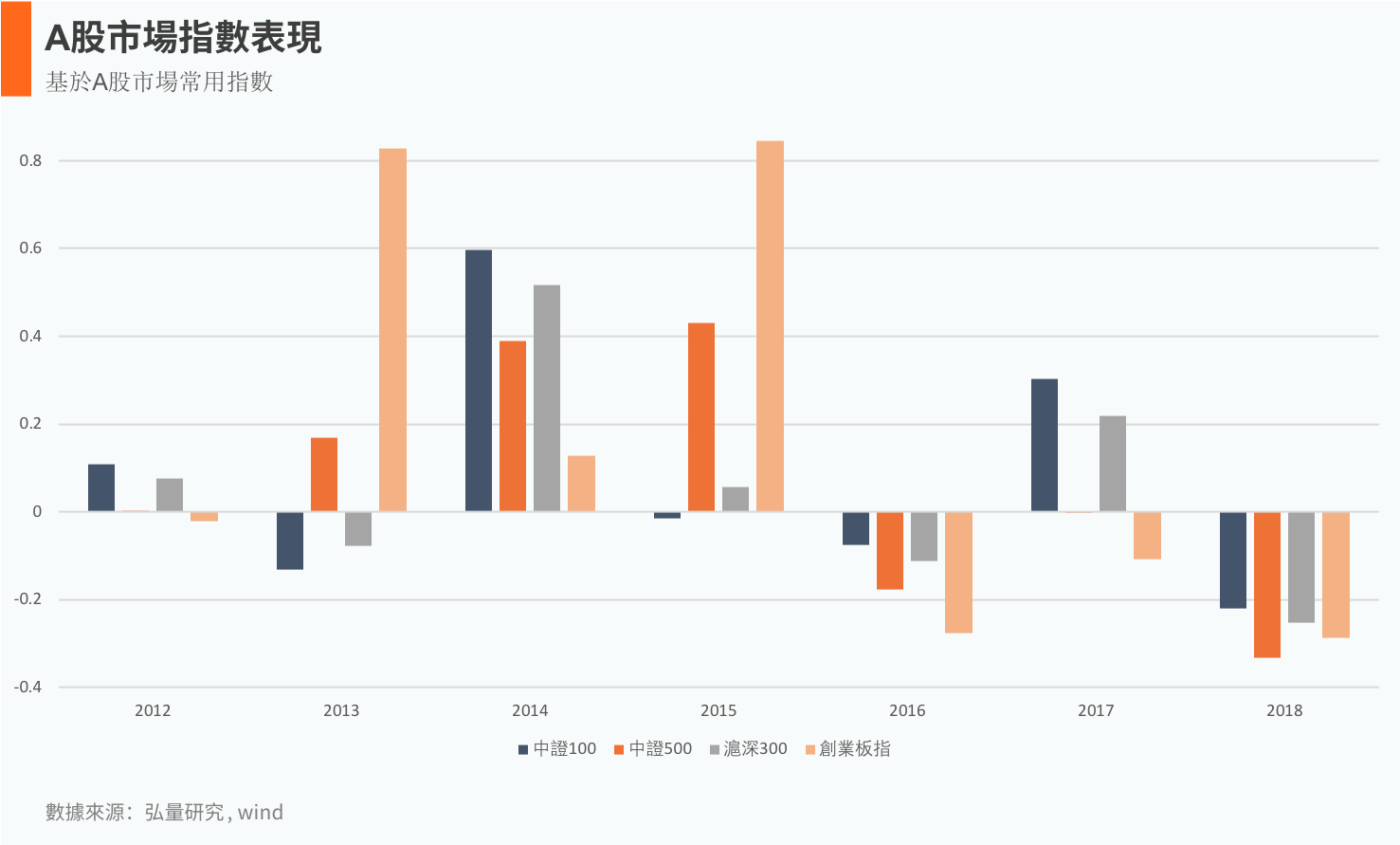

從上圖可以看出,2012年A股市場主要偏向於大市值價值型。然而2013年創業板突然拉升,小市值成長型的股票表現更為優異。而到了2014年大盤價值型又開始重回投資者的視野。2015年的股災前小市值股票表現遙遙領先於大市值股票,而市場大跌之後小市值股票表現開始不如大市值股票,則表明股災之後市場風格發生了反轉。

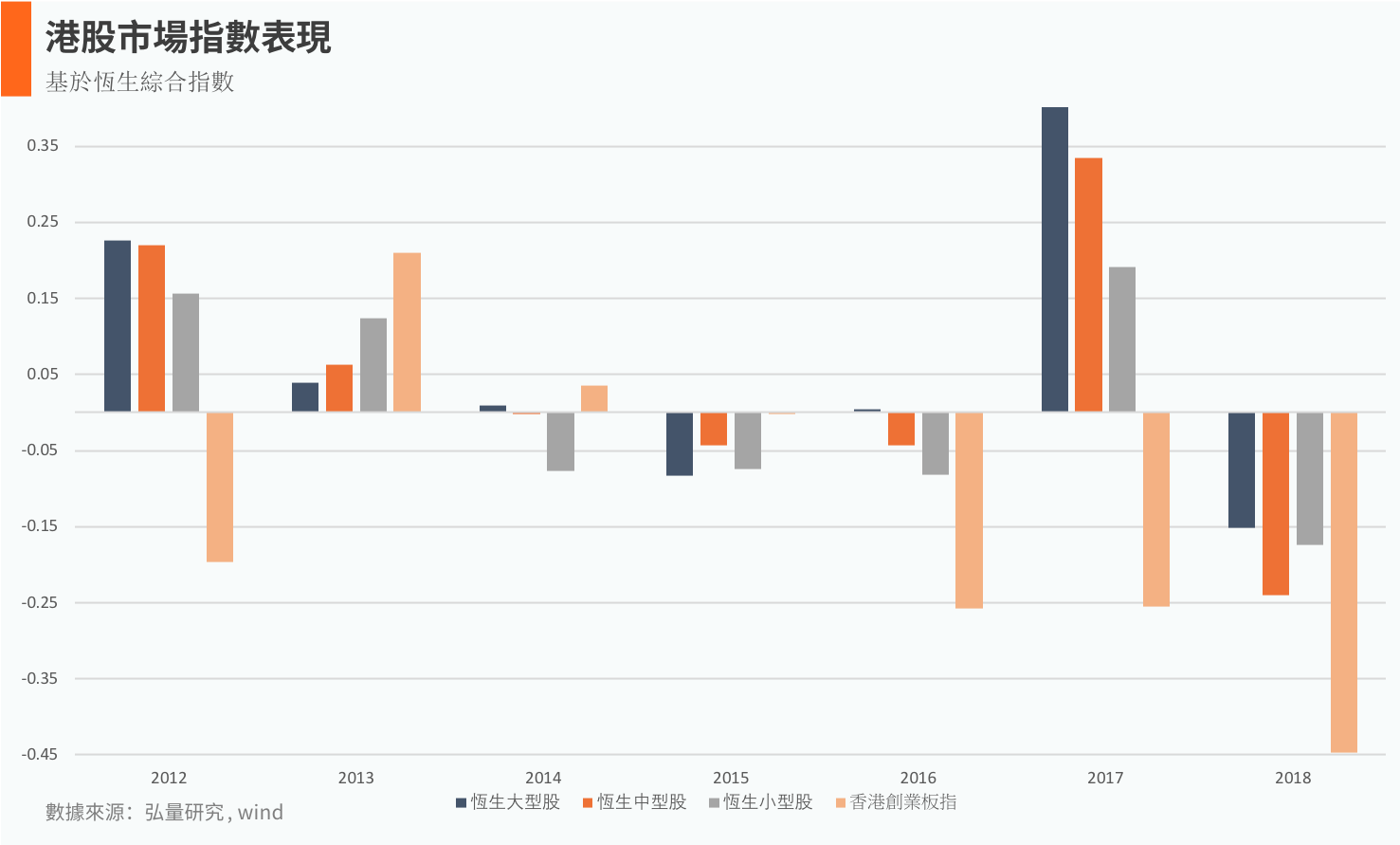

與A股市場類似,港股市場在這幾年的市場風格也有較大轉變。雖然香港市場的投資風格較A股略成熟,但也存在風格轉換的現像。隨著滬港通深港通的開辟,兩地市場流動更為便利,市場風格難免互有影響。

大部分股票型策略對市場風格都是高度敏感的,如果專注於某一固定風格投資,不能跟上山車還跌宕起伏的市場變化,投資者將經受巨大損失,風格轉變之前累積的收益可能轉瞬間虧個精光。

2018年,風格兩次反轉!

為什麼說2018是目前來說非常艱險的一年,不僅是因為市場指數全面大幅下滑,全部行業均有不同程度的虧損,在一年內還出現了明顯的市場風格反轉和因子風格反轉,打的投資者措手不及。

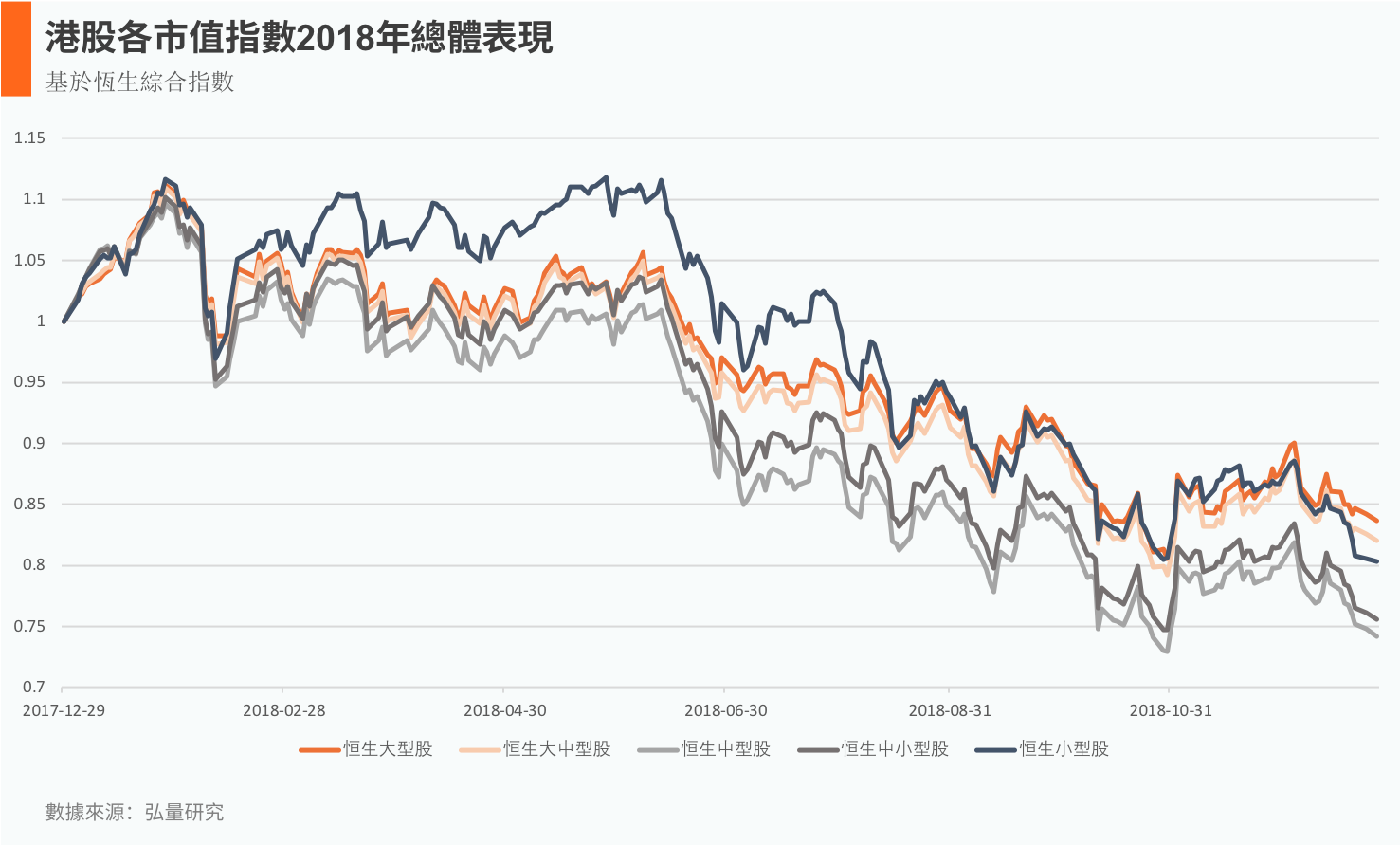

港股市場,2018前半年小型股指數一路高歌,截止到5月底,在其它指數普遍只有不到3%的收益時,小型股已上漲超過10%。而6月市場開始全面下跌後,小型股的表現可謂慘不忍睹,後七個月的收益在所有指數中排名末位,跌幅達到27.54%。全年總收益為-19.69%。

△港股市場2018年中期的風格反轉

△港股市場2018年中期的風格反轉

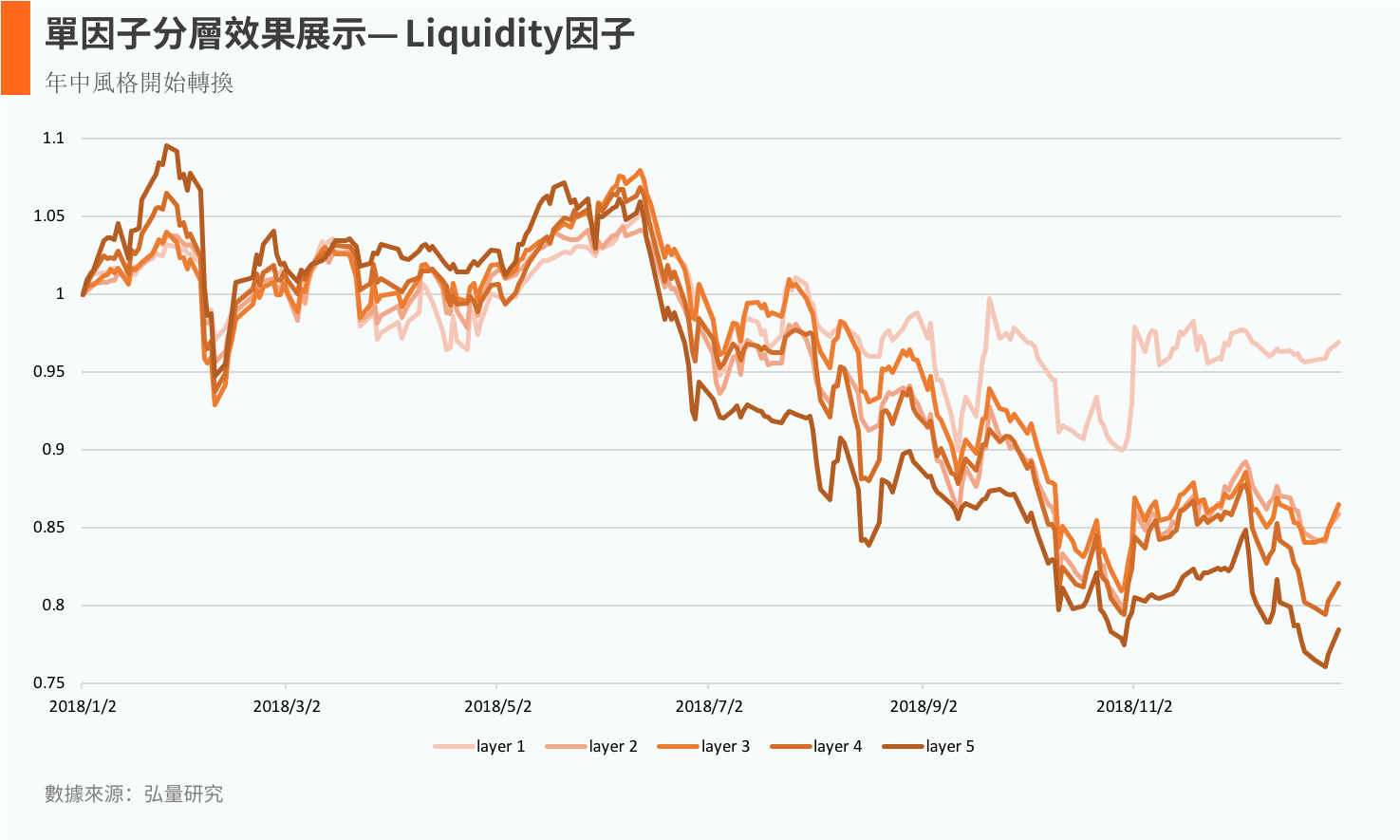

除了市值以外,股市的因子也經歷了一定程度的風格反轉。

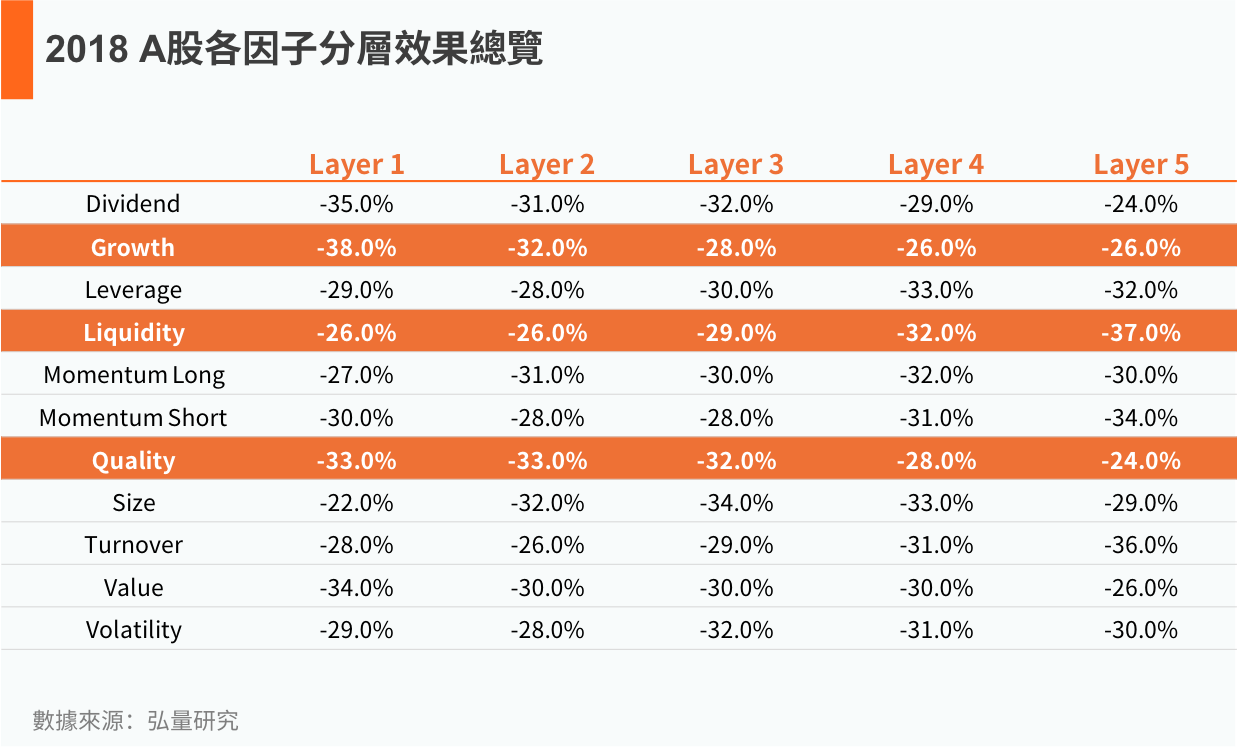

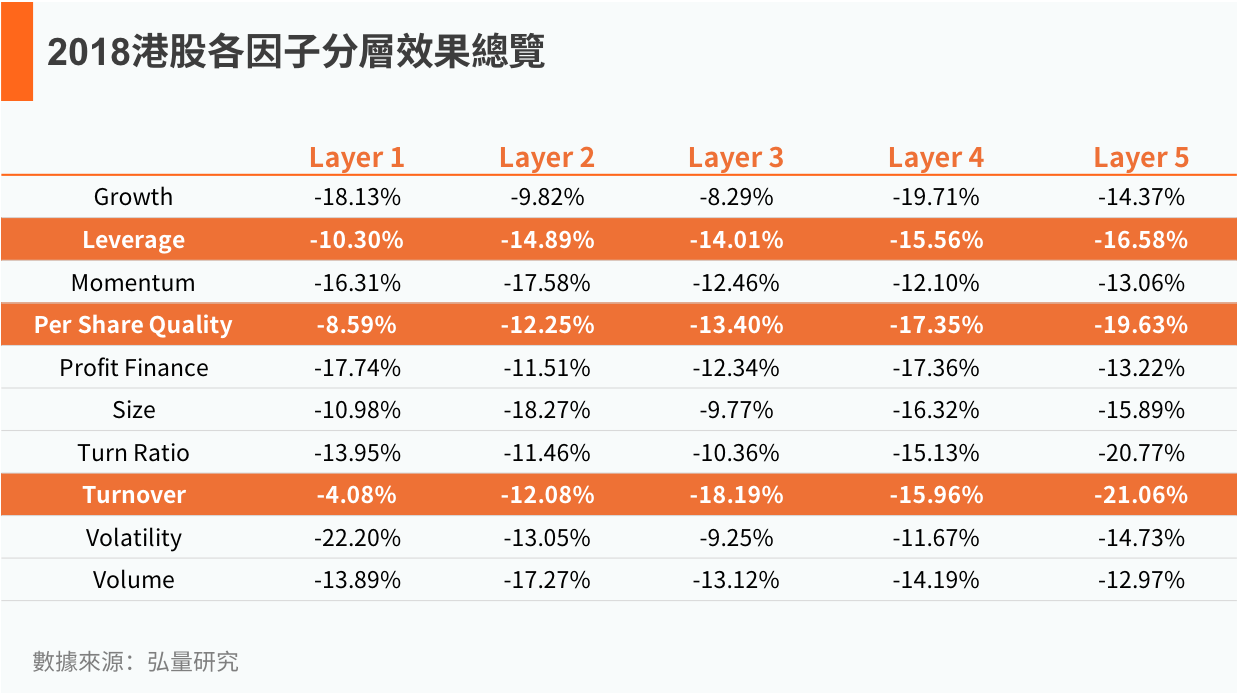

我們將所有股票的按照不同的因子特性分類,每月初對上月的因子值從大到小進行排序並按照五分位平均分為5層(Layer1表示值最小,Layer5表示值最大),分別持有到月底,每月月初重新計算分類。

可以發現,2018前半年流動性和換手率較高的的股票組合表現更優,而6月開始因子風格倒轉得猝不及防,流動性和換手率最低的股票組合表現一騎絕塵,最終大幅領先於其它組合。

△流動性-股票的成交量數據計算而成的相關因子

△流動性-股票的成交量數據計算而成的相關因子

△換手率-股票的換手率數據計算而成的相關因子

△換手率-股票的換手率數據計算而成的相關因子

無獨有偶,臨近年末港股又迎來了一輪市場風格的反轉。2018年11月,港股在經歷了6個月的連續下跌後迎來了首次上漲,漲幅達到6.11%,而與之同時到來的是市場風格的又一次反轉。

我們將11月與12月因子值與股票收益之間的相關性展示如下。+(-)號代表兩者之間正(負)相關,即因子值越大股票收益越大(小)。

從圖中不難發現,在這兩個月中大多數的因子與收益率的相關性方向都發生了變化,由此也可知市場風格在這兩個月中又完成了一次反轉。

2018 vs 2019 ,市場風格初窺

盡管股票市場的一些風格發生了倒轉,從2018全年來看,A股2018年較為有效的因子有成長因子、流動性因子和質量因子,總體來說成長性較低(價值較高)、流動性較低與質量較高的股票表現較好;而港股較為有效的因子則有杠杆率因子、每股盈利因子和換手率因子。

與回顧2018年市場風格情況相比,投資者應該更好奇2019年市場的風格情況。年初至今不過13個交易日,恆指已飆升超過1800點,漲幅達到7.38%,與2018年的愁雲慘霧形成鮮明對比。在這過程中,市場風格又一次悄無聲息地開始變化。

我們將2018年全年與2019年初至今港股各因子與股票收益相關性方向的對比,可以發現已有一半因子的風格發生轉變。2019年初至今市場呈現出來的風格總體而言是激進的,高換手高波動高流動性的股票更受市場眷顧。

當然,這也僅是近期十幾天情況的總結。短短一個多月風格是否會再次發生反轉,哪些因子將獨領風騷,一切需靜待市場告訴我們答案。

總結

許多股票投資者都有自己偏好的投資風格:有人迷信小型股能帶來的巨額超額收益,也有人享受大型股提供的穩定回報;有人看好成長型股票的利潤空間,也有人信任價值型股票的安全性。然而股票市場變幻無常,風格軌跡難以捉摸,一味地堅持原有投資風格可能會帶來難以預料的風險與回撤。

在A股和港股表現集體唱衰的2018年,我們研發的機器學習選股模型卻有著優異的表現。基於A股的AI China Alpha Strategy股票部分相對滬深300超額收益為23%;基於港股的AI HongKong Alpha Strategy股票部分相對恆生指數有17%的超額收益,加上恆指期貨對衝後的組合全年收益高達10.78%。

這樣的成就很大程度上歸功於對市場風格的准確把控,特別是在市場風格發生反轉之後,可以能順應市場變化,及時調整投資風格,將損失降到最低。

萬裡波濤誠可畏,守株待兔又焉能?

風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。