大衰退啟示錄

由 Shawn 撰寫於 2019-01-25

經濟衰退初識

繼高盛,摩根大通等知名機構預計明年美國經濟增長將大幅放緩,市場中對經濟衰退(recession)的討論也不絕於耳,一些示意著經濟危機的信號燈不斷被人拿出來比較。

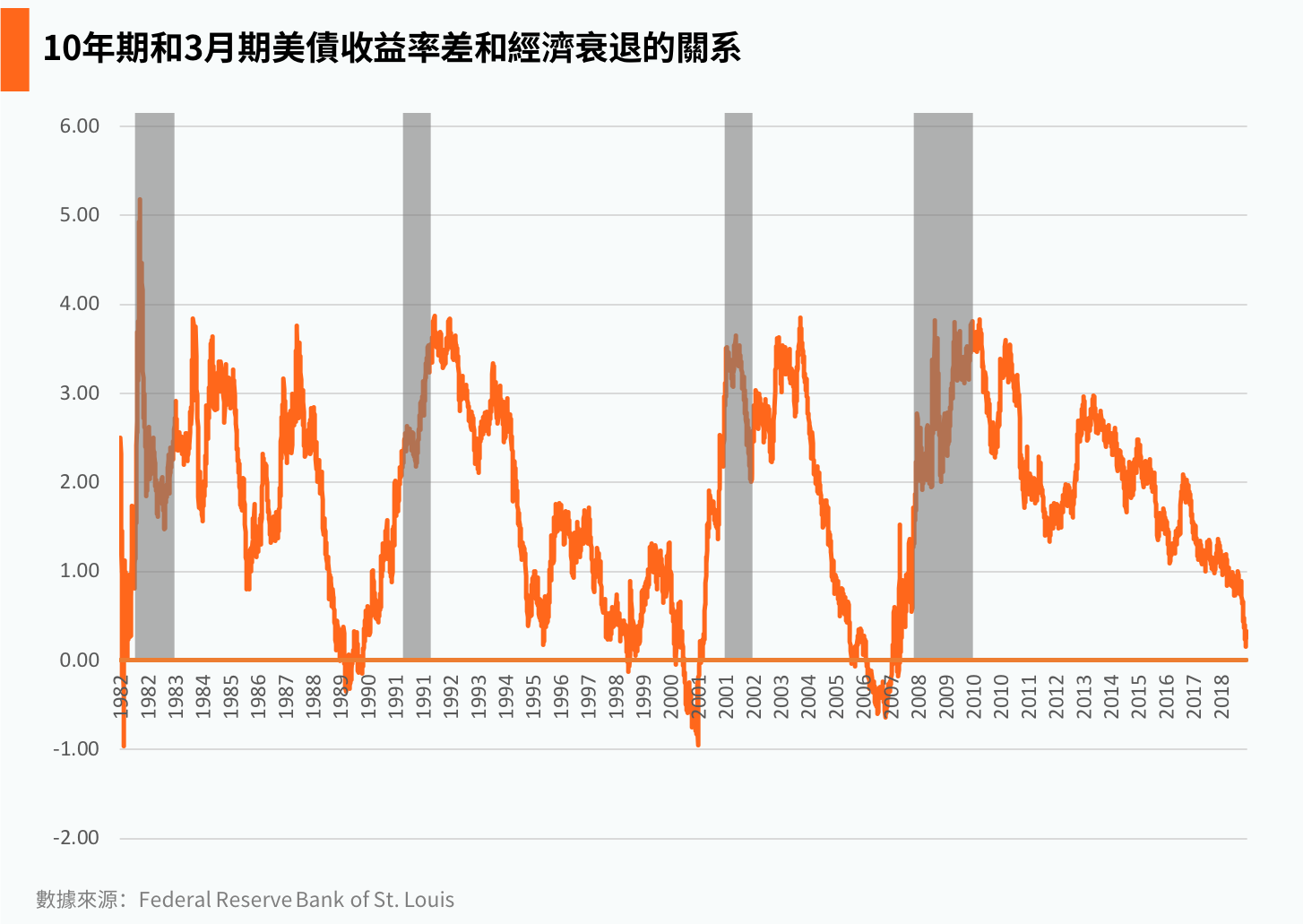

美債收益率曲線不斷趨平,並於12月中旬出現倒掛,雖然我們曾經向大家分析過這並不意味著經濟衰退的到來,(敲黑板!不記得的同學請轉發這篇文章:熊市生存指南1)但市場對於經濟衰退的憂慮也達到了頂峰。

美國國家經濟研究局(NBER)對經濟衰退的定義不是“連續兩個季度實際GDP下降”,而是“所有經濟領域中經濟活動的嚴重下降”。這種下降持續超過幾個月,一般會反映在實際GDP、實際收入、就業、工業生產及批發零售。

市場的憂慮主要是因為,在過去的60年中,長短美債收益率差確實與經濟衰退有著較為明顯的相關性。下圖中展示了10年期與3月期美國國債收益率差,這也是普遍認為的對於經濟衰退的有效預測指標之一。當他們的收益率出現倒掛後,一般5至18個月內會出現經濟衰退。

但正如你無法踏入一條河流兩次,吃了一次虧也會多一分警惕。經歷那麼多次的經濟危機,每次危機有什麼發展變化?

危機重重,卻有不同

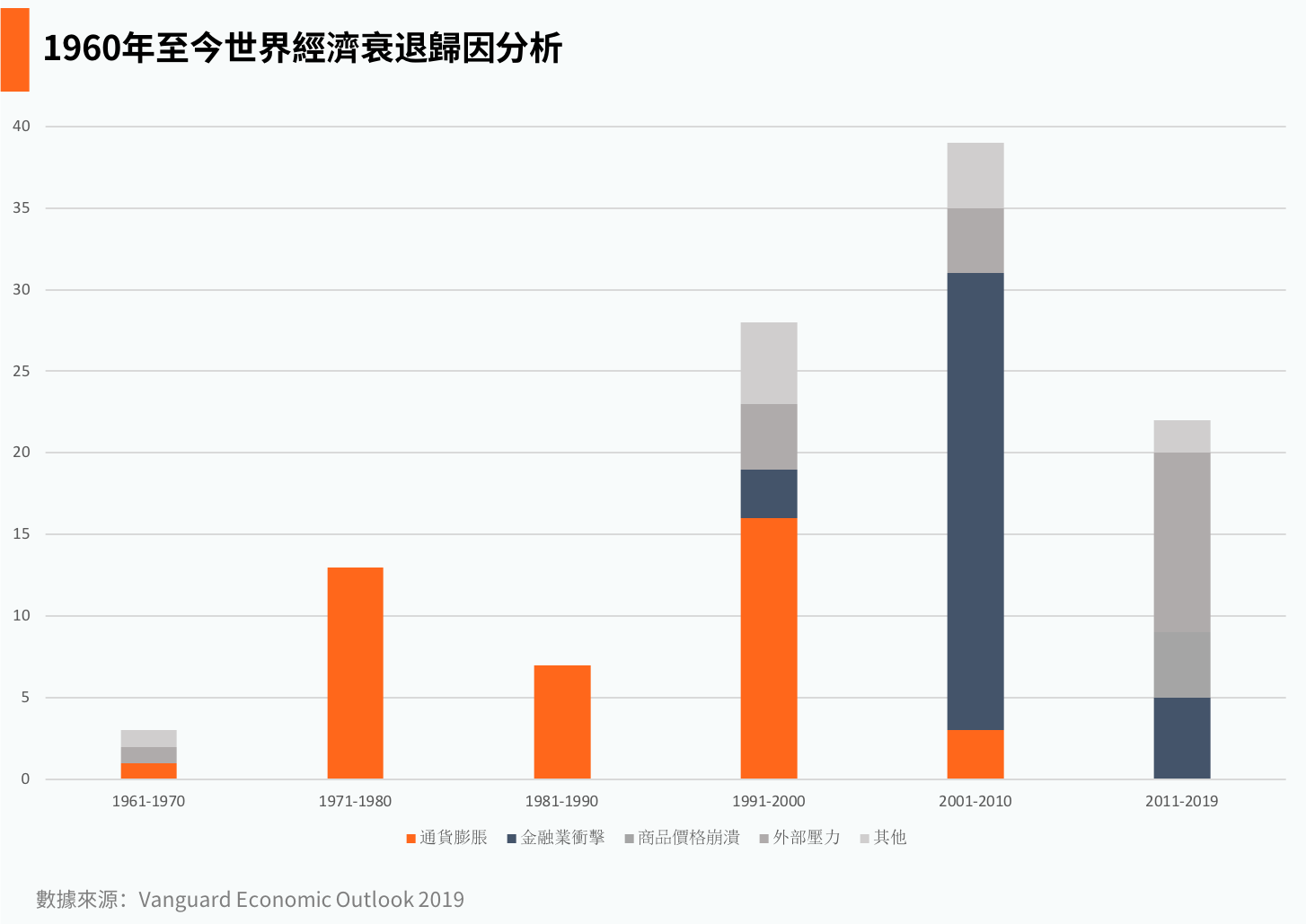

在歷史上,經濟衰退產生的原因不盡相似。下圖總結了1960年至今世界各國發生的100多次經濟衰退,將其根據成因分為了五類。

在1990年以前,導致經濟衰退的主要原因是通貨膨脹。適當的通貨膨脹是健康的,是生產力發展的必然趨勢。但是過度的通貨膨脹,吸食了民眾的貨幣積累,物價上漲大幅限制了民眾的購買力,民眾的實際收入在減少,從而引起商品滯銷,工廠減員減產。於是普通老百姓開始省吃儉用,捂緊錢袋子。這又加劇了市場商品的的滯銷、過剩。隨著工廠的大量關門、倒閉,大量工人失業。

隨著現代經濟學的發展,各國央行逐漸掌握了通脹預測的准確方法,並且學會了提前對預期通脹作出反應。這使得1990年之後央行政策對通貨膨脹極其敏感,而通脹導致經濟衰退的情況也被幾乎完全杜絕。

但是一波未平一波又起。就仿佛人類對抗疾病的奮鬥史,我們克服了霍亂天花,又受困於了非典艾滋,各種新型的經濟風暴也層出不窮。

上圖可以看到,過去的20年中,金融系統的發展失衡已經成為了引發經濟衰退的主因。金融創新給金融市場帶來了新的動能,但是層出不窮的金融產品,使我們很難正確認識到金融市場隱藏的風險。2008年的金融海嘯引發的經濟大衰退便是金融系統無節制膨脹的惡果之一。這次危機由於影響程度極深,範圍極廣,也被稱為“大衰退(The Great Recession)”, 比肩1929年至1933年的“大蕭條(The Great Depression)”。大衰退之所以說它特殊,是因為它是首次由金融系統的系統性風險引發的實體經濟危機。

這次大衰退讓經濟學家們對日益壯大的金融系統產生了警覺,給他們提供了寶貴的研究機會。這期間產生了很多經典的論文,系統性研究了金融系統和實體經濟之間的關系,同時剖析了金融系統中的危機向實體經濟傳播,並且在實體經濟中擴散的機制。

大衰退的成因

美國房產市場的崩潰以及由此導致的金融危機有一個積聚和發展的過程,而這一過程又同前此數年美國政府的一系列政策和華爾街的“金融創新”有異常復雜的相互作用。從2007 年12 月正式開始至2009 年6 月初步結束的美國經濟大衰退發端於其八萬億美元房產市場泡沫的破裂。

破裂過程中,房屋價格急劇下降以及大量按揭貸款不能如期償付,引起數百萬幢房屋被銀行收回和拍賣、屋主被掃地出門。房價的大幅下跌引起了消費者需求的急劇下降,從而導致企業減產裁員,而高企的家庭負債和企業負債放大和加速了危機的擴散。

與此同時,金融市場的極度混亂也傳導至實體經濟。由於信息的不對稱性,公司在對外融資中面臨著較大的成本,因此只能向特定的銀行取得資金。一旦這些銀行在金融危機中受到了衝擊,和他們緊密相關的公司由於不能繼續取得融資而出現了大規模的裁員。

為對應危機,各國政府相繼出手拯救多家瀕臨破產的大銀行;金融海嘯並在全球範圍內引發股市債市的持續下跌和崩盤。金融危機在導致巨量的企業破產,以萬億美元計的美國家庭財富的損失方面發揮了關鍵作用;而美國經濟活動的顯著下降又對從2008 年到2012 年全球經濟衰退和歐洲國家的主權債務危機產生了重大影響。

大衰退期間的經濟情況

由於美國和歐洲處於困境的銀行的償付能力出現了巨型缺口以及可供發放信貸的貨幣大幅下降,因而被迫減少了對政府、企業和個人的貸款量。信貸緊縮和隨之而來的國際貿易下跌,使全世界多國經濟為之放緩。

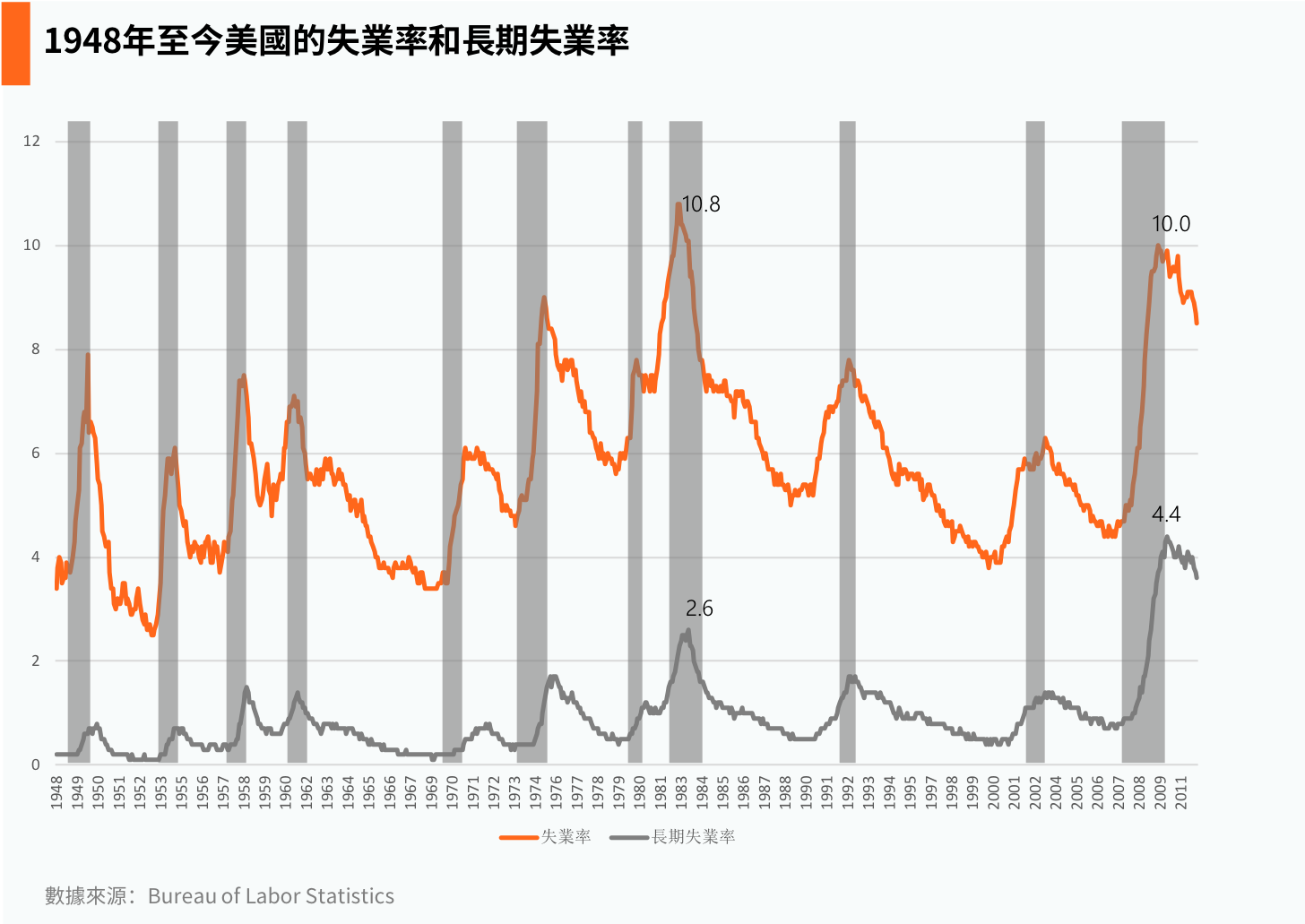

經濟大衰退開始後,美國消費者開支的劇減導致了企業的有效投資趨於枯竭,企業也因需求的減少而紛紛裁撤其員工,造成了社會上巨量的失業人口。從2007 年12 月到2008 年12 月,美國勞工市場喪失了840 萬份工作,也即美國全部在職員工的6.1%。這是自美國上世紀30 年代經濟大蕭條以來經濟衰退中最嚴重的就業萎縮。與之前的經濟衰退相比,在最近的經濟衰退期間,長期失業者(27周或更長時間失業者)的比例達到了4.4%的制高點。

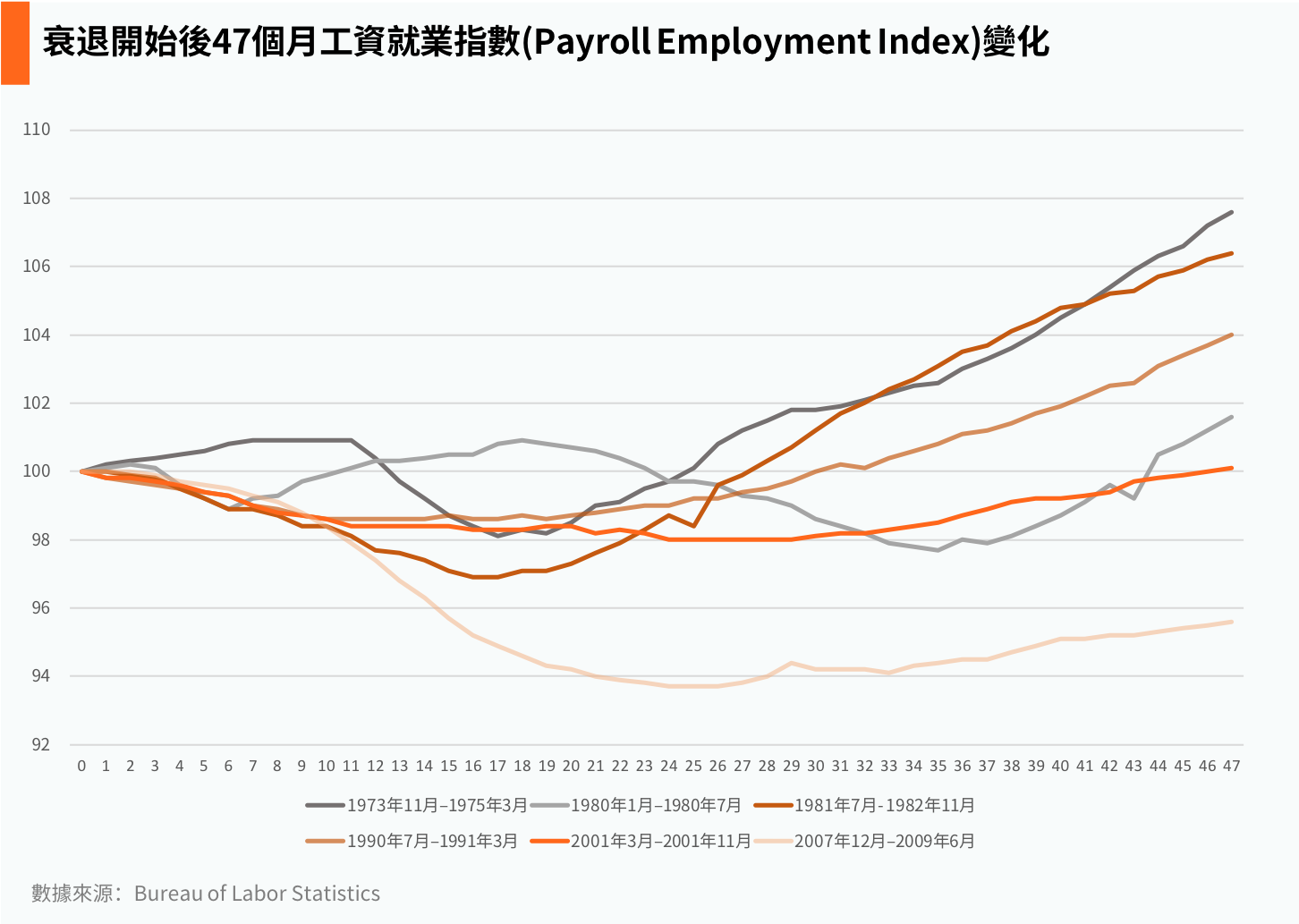

大衰退期間,就業人數下降幅度和速度大於近幾十年來的經濟衰退,更為嚴峻的是,就業的恢復速度也遠遠慢於其他衰退期。

例如,在1973年11月開始的經濟衰退開始後的47個月,就業率比經濟衰退開始時高出7%以上。相比之下,大衰退開始後47個月(2011年11月),就業率仍然比經濟衰退開始時低4%。

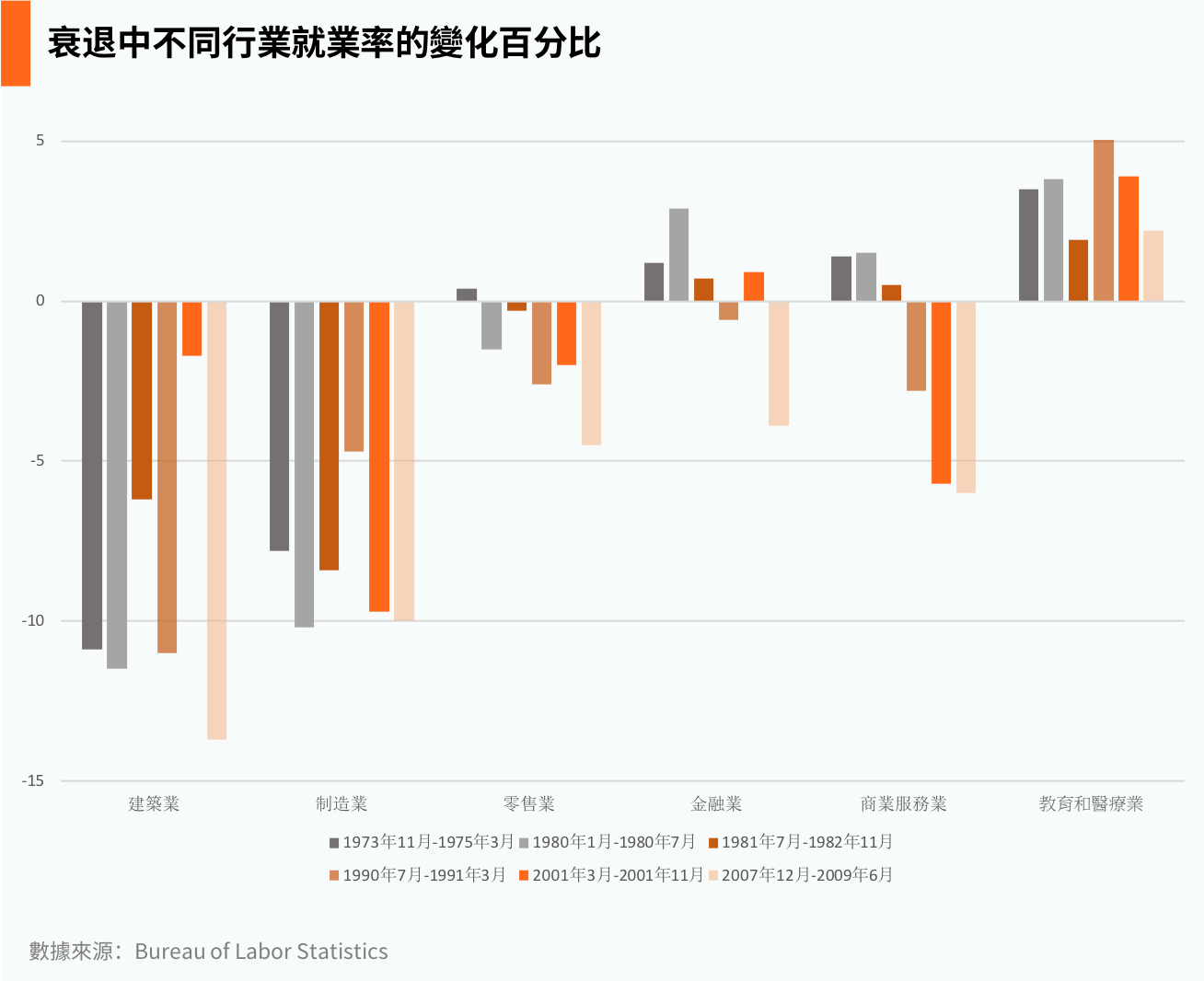

在各次經濟衰退中,各個行業受到的衝擊也不盡相同。

經濟大衰退期間建築和制造業是二戰後的就業率下降幅度最大,分別為13.7%和10.0%(從經濟衰退期的第一個月到最後一個月的年華下降率)。 而且最近的經濟衰退期間,只有在大衰退期間金融行業受到了很大的衝擊,其就業率下降了3.9%。

為對應經濟大衰退和金融危機,世界各國政府和中央銀行采取了史無前例的財政刺激方案、擴張的貨幣政策以及對金融機構提供緊急援助。例如,美國國會在2009 年通過了美國經濟恢復與再投資法案,歐盟和英國則在出口未曾增長的前提下采取了削減開支和增稅的節儉措施。

大衰退後宏觀格局的變化

大衰退之後,世界各國都打開了自己的“軍火庫”, 實行量化寬松,釋放流動性。這場始於美國的金融危機乃至經濟蕭條,讓很多國家喪失了對美國的信心,讓美元持有國開始尋求外彙儲備多元化的途徑。但隨著近年來美聯儲連續加息,美國利率逐漸回歸正常,美元又走出了一波強勢。投資者對美元信心的恢復,讓世界的命運再次牢牢地綁在了一起。

另外,市場監管規則的重寫則是金融危機留下的一份難得的“禮物”。

以往,一些國家的監管層會認為市場自身更具有判斷風險的能力,傾向於將大量的風險交由市場的自我糾錯機制來解決。但市場監管缺位的可怕後果被金融危機清晰地放大,金融監管層對未能有效發現風險點、並防止金融危機的爆發負有巨大的責任,這已成為大家的共識。

此金融危機之後,一系列加強金融監管的措施陸續出台,亡羊補牢,猶未為晚,這在一定程度上鞏固了目前金融穩定的基礎。 更重要的是,市場和執政者都意識到了銀行的風險對實體經濟摧枯拉朽的破壞力。銀行大而不倒,在金融危機中被證實是有效的救市措施,但是這也讓銀行更加有恃無恐。如何有效地支撐銀行業,但又嚴格把關風險,以免重蹈覆轍,一直是一個需要不斷摸索的難題。

2018年,市場動蕩,年初有通貨膨脹的疑雲,年中有貿易戰的陰霾,年尾又有全球經濟放緩的憂慮。但總體來說,全球經濟增勢依然強勁,在美國3%的強勢經濟帶領之下,中國也保持了6.6%的穩定增長,似乎和經濟衰退風馬牛不相及。但是貿易戰和美聯儲,似乎是懸在頭頂的兩把利刃,稍有不慎,便會引發蝴蝶效應,給全球經濟帶來災難。動蕩的2019年要來了,經濟會再次陷入衰退的泥沼嗎?我們下回細說。

風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。