科技股遭拋售 美股插水先兆?

由 Ken 撰寫於 2020-09-09

美國科技股上週表現疲弱,引發全球金融市場拋售。美國標普500指數上週-2.31%,年初至今+6.07%。納斯達克指數上週-3.27%,年初至今+26.09%。歐洲和香港股市上週也分別下跌了-1.66%和-2.86%。本週我們將重點分析美國科技股的回調。

AQUMON組合上週+0.11%(防守型)至-1.85%(進取型),年初至今+2.29%(防守型)至+5.81%(進取型)。 SmartGlobal組合對亞洲區域投資較多,年初至今+1.07%(防守型)至+10.14%(激進型)。分板塊來看,黃金上週跌-2.16%。能源-4.31%和新興市場股票-2.33%,債券等安全類資產保持平穩。

科技股大跌≠大盤整體大跌

鑑於2020年美國科技行業的估值已經非常高了,現在本月出現回調也不奇怪。從EPS(遠期每股收益)達到27來看,現在美國科技行業的估值確實有點貴,但還不在泡沫區間(在20世紀90年代科技泡沫的高峰期,EPS超過70),特別是當我們對比其他板塊(比如價值導向板塊,金融、公用事業和能源)時,拋售的影響明顯較小。

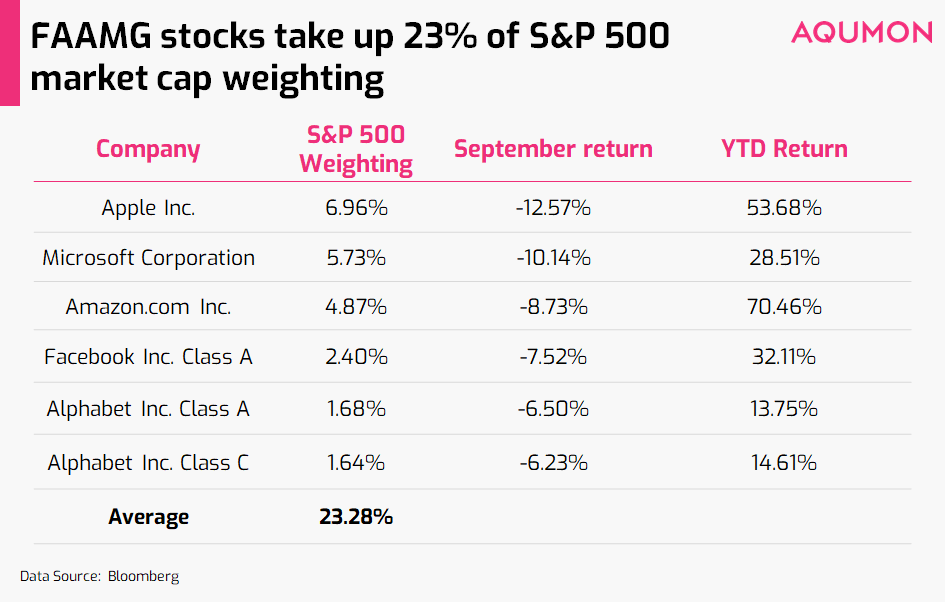

由於美國標普500指數等指數與大型科技股緊密相連,因此很可能會讓人感覺是大盤的大跌。 FAAMG股票(Facebook、亞馬遜、蘋果、微軟和Alphabet)的市值佔標普500指數總權重23.28%以上。因此,這些美國科技股的任何走勢(上漲或下跌)都會對美國大盤產生較大影響。

儘管這些科技股在過去的一個月裡回調了6 -13%,但他們年初至今收益率仍有+15 -54%。

重要的是,要把事情看清楚

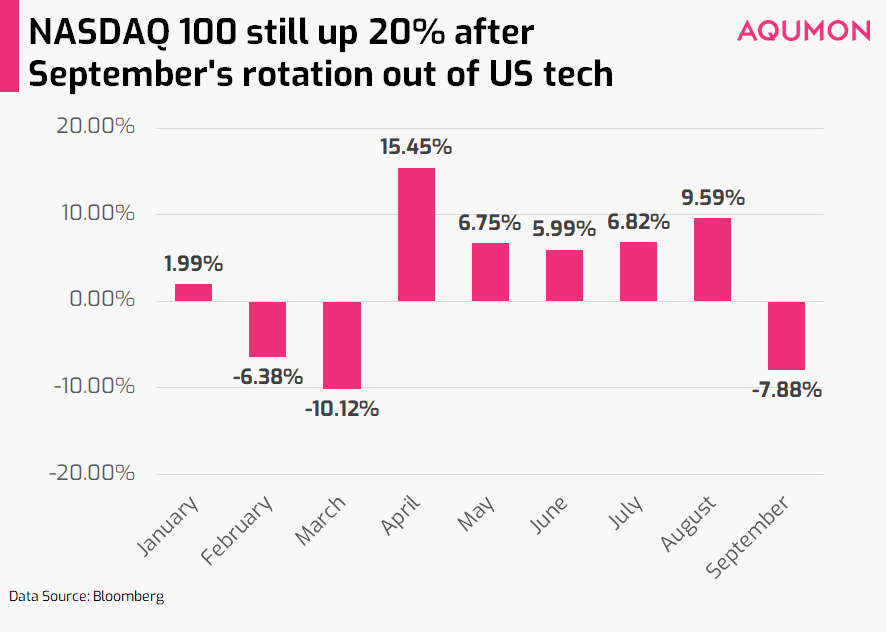

即使本月出現了-7.88%的回調,納斯達克100指數今年以來仍然上漲了+20.90%,如果用3月23日市場底部來算,上漲幅度為+58.11%。

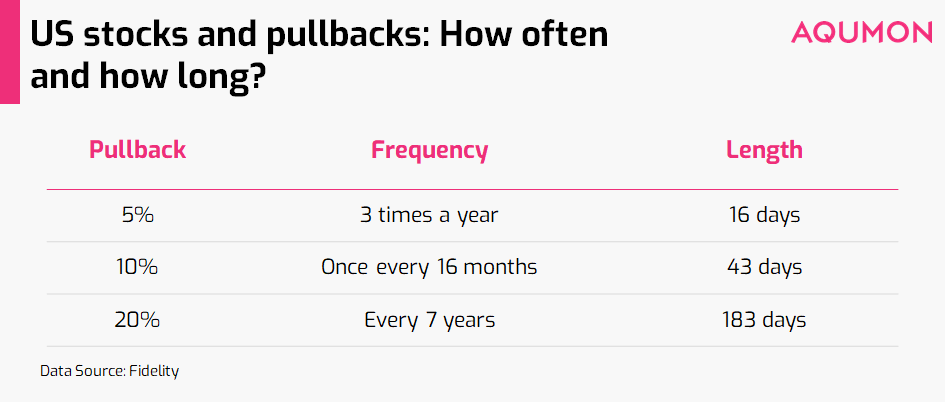

9月本次回調只是讓納斯達克指數回到了26天前的水平。如果你很好奇,市場大盤多久回調一次?如果用美國金融公司富達編制的1950年以來直到2020年的標普500指數來看,頻率可能比你想像的要高。

從長期角度來看,最近的回調其實是很正常的。這也是我們說不要害怕的原因之一。相反,把這當作一個機會,你可以重新評估你的投資組合的風險,並適時增加投資,在低點買入,更有助於達成長期投資目標。

資金在不同板塊之間輪動,是一個「健康」的情況

儘管美國的VIX指數升到31.46(7月中旬以來的最高水平),波動性略有上升,但與我們在今年3月大跌高峰期看到的66.04水平仍有很大差距。並且,看到這兩點,表示意味著當前市場反彈可能還不會結束。

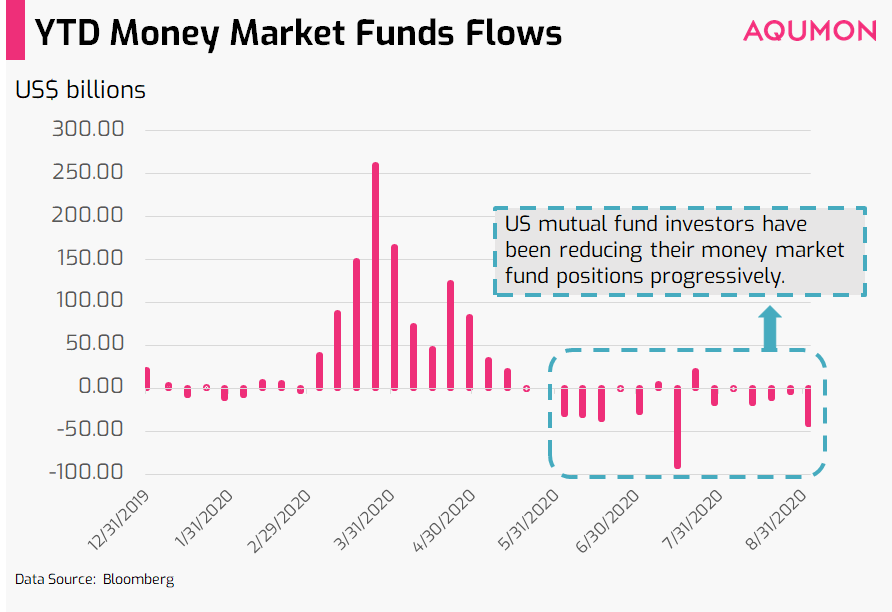

1) 投資者還沒有恐慌到立即套現。

從下圖來看,雖然該數據是截至9月2日的最新數據(還不包括9月3日的市場大跌數據),但可以看到投資者自5月以來逐漸減少了貨幣市場基金的投資資金。而在3-4月市場大跌時,當時絕大部分投資者的想法是立即套現或退出市場。

2)從行業和區域都在最近出現輪動。

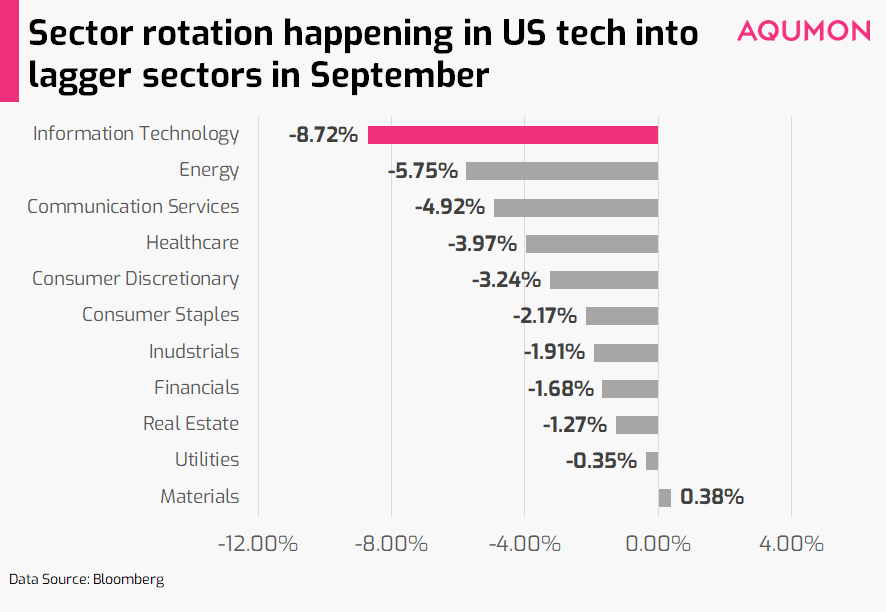

由於近期美國科技股大跌的主要論據是基於估值過高,全球投資者的資金開始流入「不那麼受歡迎」的行業和地區。 FAAMG股票主要影響的3個板塊為信息技術、通信服務和消費類商品。而之前一直表現不佳的板塊如公用事業、金融和材料在9月份的表現(相對於科技)都要好一些。

美國銀行最近的一份報告指出,當COVID-19疫苗被推出時,資金從增長性行業(如科技)進一步加速輪動到價值行業。為什麼科技公司繼續表現優異?主要是因為它們是唯一一個在COVID-19期間業務正在改善的行業,而且它們擁有健康的現金和充裕的資產負債表。那麼當經濟重新開放時,投資者們可能會青睞那些因COVID-19而表現不佳的行業。

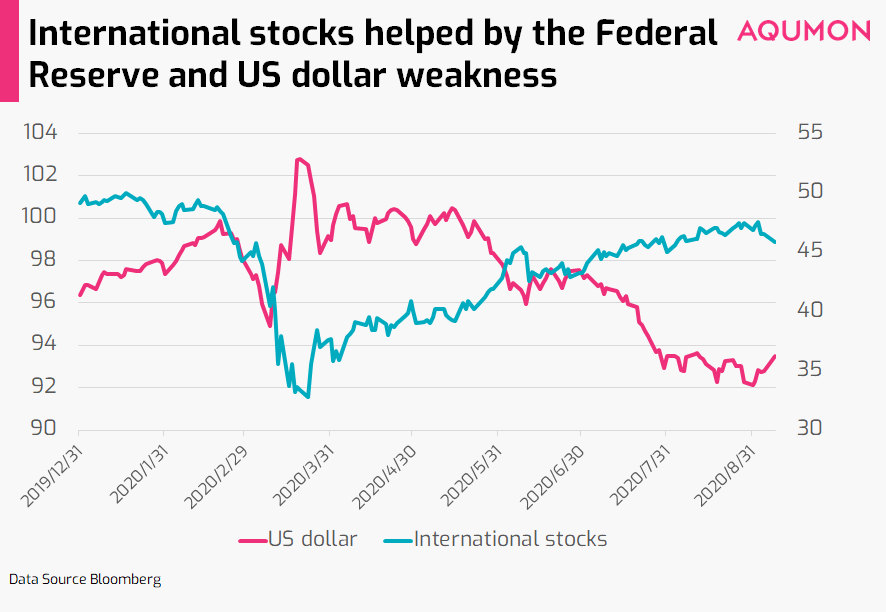

此外,美元持續貶值(年初至今-3.02%,自3月20日峰值以來-9.08%)促使傳統投資美國資產的投資者放眼海外投資。下圖可以看出,非美國地區股市與美元貶值有很強的相關性。

巴菲特最近向日本最大的5家貿易公司投資了60億美元(約465億港元)。伊藤忠商事、丸紅商事、三菱商事、三井物產和住友商事。除了簡單的貨幣對沖原因以外(日元經常被認為美元的「對沖貨幣」),這些特定公司的資產負債表也非常強勁。作為對比,摩根大通本週指出,日本公司的現金淨值一般為50%,而歐洲或美國則為15-20%。而巴菲特認為會超越COVID-19的公司需要有流動性,這幾家公司也很符合巴菲特的想法。

鑑於預測哪些行業或地區的上漲很難準確,保持分散投資仍是最有效的投資方法,既能管理你的下跌風險,也能在輪動發生時捕捉上漲空間。

恆指和港版科技公司或將利好上漲

不僅僅是因為中國公司在香港上市的熱潮,還有香港市場會受益上漲的2個原因:

1) 香港恆生指數的科技股比重加大:

由於規則改變,現在允許雙重股權架構的公司(在多個地區市場上市的公司)在香港上市,有近100家科技和生物技術公司(主要是中國公司)將到香港上市。根據金融公司Jefferies的數據,這些新公司已經佔據了香港總市值的23%以上。本週,恆指將阿里巴巴集團控股、小米和醫藥研究集團藥明生物納入。未來,他們很有可能繼續將京東、網易、螞蟻集團納入指數。螞蟻集團的目標是在10月/11月實現300億美元(約合2325億港元)的上市資金募集。考慮到美國標普500指數在FAAMG股票的權重超過23%,恆指很可能也出現大幅的科技股佔比。

2)港股相對於A股的估值更便宜。

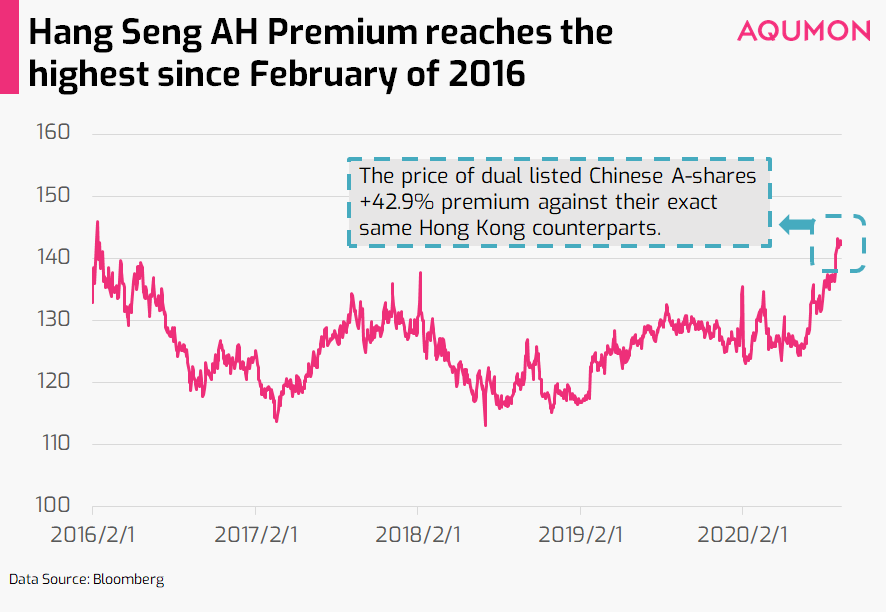

今年中國滬深300指數大幅跑贏香港恆生指數,漲幅達27.24%。如果我們看一下恆生AH溢價指數(追踪雙重上市的中國A股相對於其完全相同的香港股票的溢價),目前+42.9%的溢價是已經達到了2016年2月以來的最高值。

那麼,投資者應該怎麼做呢?

1) 用可控的方式控制風險:

比如通過分散投資、投資什麼和投資多少來控制投資幅度。

現在可以看到市場上期權的使用量非常大,不僅是軟銀,而且現實中的散戶投資者也在使用。期權是一種賦予買方在某一日期或之前以特定價格買入或賣出標的資產(股票或指數)的權利,但不是義務的合約。它允許你以最小的投資對未來的方向進行「押注」(與直接購買股票/指數相比)。儘管軟銀買入價值40億美元(約310億港元)的科技股期權可能會受到議論,但最近的研究表明,美國散戶投資者使用類似的看漲期權的金額超過400億美元(約3100億港元) ! 雖然這顯示了投資者對市場的積極前景,但如果這些複雜的產品發生變動,可能會造成異常大的回落或加劇波動。

2) 了解推動市場的發展的原因。

減少恐懼的最好方法是學習和理解。作為一個有經驗的投資者,我們認為最近的回調和輪動是一個健康的市場現象(而不是每個人都只買入一個單一的行業)。作為一個長期投資者,你要知道回調一直都在發生,這並不奇怪。

當下風險四伏,我們仍然推薦投資者把管理風險放在第一,然後保持充足的流動性,定期在低位買入。

如果您有任何問題,請聯繫我們!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括香港科技大學、數碼港、阿里巴巴創業者基金及中銀國際附屬機構。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。