如何培養孩子的儲蓄習慣?

由 Mellow x AQUMON 撰寫於 2020-11-18

小朋友開始長大,是時候讓他們開始建立儲蓄習慣。越早給予讓他們適度自由管理財富,他們也就越能從經驗中學習,增加他們的財務智商。到底該如何由零開始教識小朋友不要「先使未來錢」?

相信大家小時候每逢新年都會笑逐顏開地收到親戚給的大堆壓歲錢,但不到片刻之後,父母就會以「替你存起來」為名把你拿到的所有紅包拿走。然後,就沒有然後了,紅包就如滾滾長江東逝水——一去不復返了。

Source: Medium

雖說只是跟大家開個玩笑,但的確反映了不少家長對讓孩子理財能力的不放心。家長們常常會覺得:要是讓孩子們自己處理零花錢或者壓歲錢,豈不是給他們大好機會胡亂揮霍嗎? 家長們的心態固然可以理解,然而,真正治本之法還莫過於早點讓小朋友養成儲蓄理財的核心競爭力。原因有三:

1. 從根本解決小朋友胡亂花錢的擔憂

說實話,把小朋友的零花錢、壓歲錢收起來不讓他們花費,不過是「砍腳趾避沙蟲」。孩子長大後終有一日會獲得自己的財政收入,成為大人後的花費習慣顯然並非家長能夠加以控制的,倒不如早早在對孩子財政還有影響力時適度放手,從旁觀察並協助他們建立不亂花錢、適度消費的理財習慣。

2. 提升小朋友的財商

繼智商(IQ)、情商(EQ)之後,財商(Financial Quotient)已經成為新時代的核心競爭力之一。而在財商中,比起不胡亂花錢,更重要的卻是懂得如何在應該花費的項目上投資,從而創造出更多的財富。越早給予讓他們適度自由管理財富,他們也就越能從經驗中學習,增加他們的財務智商。

3. 養成孩子的責任感和生活能力

給予小朋友理財自由之外,家長也應同時給予他們通過努力賺取額外收入的機會。小朋友們也自然而然地會明白到「天下沒有免費午餐」的道理,要是他們想獲得某項物件,就需要為之付出努力和金錢。這除了讓孩子學會為自己的選擇負上責任以外,也能讓他們從小明白父母賺錢養家的辛勞。

說完了讓小朋友早日學會理財的原因,這裡當然也要和各位家長分享一下培養他們的理財能力的幾個小貼士。

訂立具體目標

如果僅僅是簡單地告訴小朋友們要定期儲蓄,不要「先使未來錢」,這樣的概念對於幾歲甚至十幾歲的孩子們而言難免失之抽象,也難以實行。

在這個年紀,孩子們難免會有些平常求之不可得的心頭好,例如電子遊戲機、芭比等,家長們就可以從這方面入手。透過和孩子再三確認他們對物件的渴望,不會隨意更改後,便可以制訂相應的儲蓄計畫。

延伸閱讀︰【理財學習】點樣令理財學習更有趣 | 7個獨特創新好方法

明確時間性

對於剛開始學習理財的小朋友而言,明確的時間性是非常重要的。因此在設立目標時家長們應該開宗明義地為孩子訂立一個完成實現,讓他們清楚需要在限期內完成指定目標 當然,如果儲蓄計畫剛剛開始,小編也會建議先從短期目標開始,在小朋友累積一定成功經驗後再延伸至較長期、儲蓄金額較大的項目。,也會更有決心去完成。

給小朋友一個寫有他們名字的錢罌/存錢筒

每個人都喜歡「擁有」屬於他們的東西,小孩子更是如此。對於年紀較小(5-7歲)的孩子而言,家長們如能讓他們購買自己喜愛的存錢筒,並寫上自己的名字,想必會讓他們視如珍寶。

在選擇錢罌時,最好選擇那種開口極小甚至沒有開口的,把錢放進去之後,孩子也就不容易偷偷取出來用。

善用記帳本

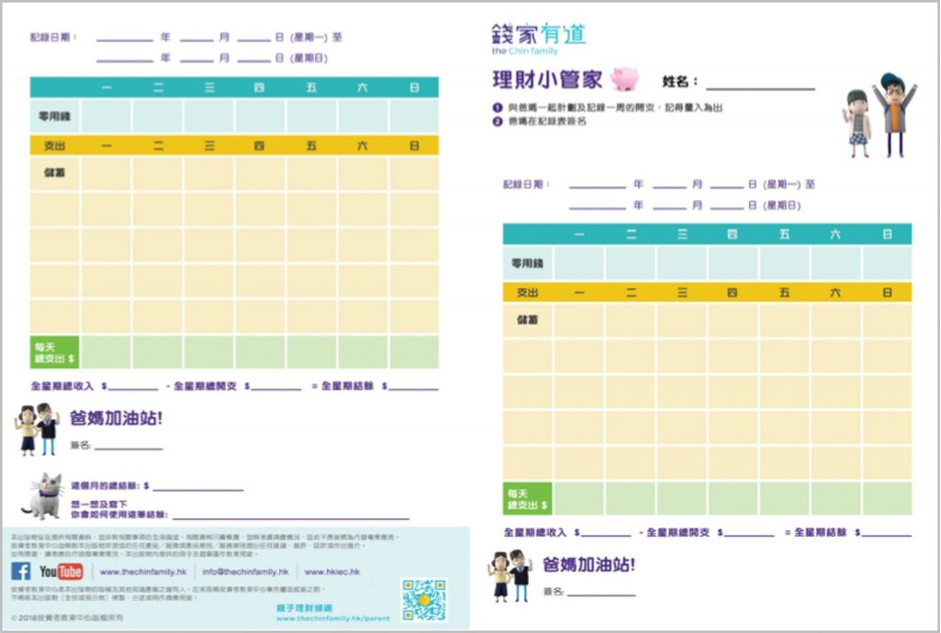

對於年齡較成熟的孩子(8-13歲)而言,由於零用錢金額較大未必適合放在存錢筒中的記帳本。 比如說投委會「錢家有道」就出版了這樣一張「理財小管家」記帳表,讓小朋友們能夠更有規律地管控自己的零用錢。

( 按此下載「錢家有道」理財小管家)

在這份理財小管家記帳表紙上應該包括總收入、總支出、儲蓄、消費,捐款及結餘。家長可每日與孩子一起記帳,列出當天的所有的支出項目及金額,再看看能否做到收支平衡。 在給予孩子適度自主權的同時,家長們也應該和孩子一同檢討表現,如發現「支出」大於「收入」,便應該找出收支不平衡的原因,再分清支出裡「想要」和「需要」的部分佔比,節省不必要的開支。

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括香港科技大學、數碼港、阿里巴巴創業者基金及中銀國際附屬機構。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。