「市場大跌」重演?如何看待近期市場回調

由 Ken 撰寫於 2021-03-08

上週全球股市普遍大跌,破自去年10月以來的最大跌幅:美國標普500指數和納斯達克指數分別下跌 -2.75%和 -4.92%;恆生指數 -5.43%,滬深300指數大跌 -7.64%。

AQUMON的SmartGlobal Max組合 (投資於美國上市ETF) 一週表現 -0.10%(防守型)至 -3.77%(進取型),年初至今收益 -0.25%(防守型)至 +1.99%(進取型);SmartGlobal組合 (投資於香港上市ETF) 年初至今 -0.17%(防守型)至 +1.73%(進取型)。分版塊來看,組合中的中國股票(-8.45%)、新興市場股票(-6.37)和黃金(-3.18%)。

主題股票組合的表現也有很大的差異性。上週表現最好的是長期贏家(美股組合)-2.23%,表現最差的是大中華科技股(港股組合)-13.17%。年初至今表現最好的是大中華科技股(港股組合)+4.48%,表現最差的是低估值價值股(A股組合) -8.57%。

從2月市場高峰到近期,MSCI世界指數和納斯達克指數分別下跌 -4.35%和 -9.73%。看著不斷走低的市場,投資者不免有所擔憂。本期我們也將為你解讀近期的市場大跌。

為什麼市場近期出現大幅下跌?

簡要來說:科技股(成長型股票)低走為整體市場下挫的主要原因,亦有其他市場因素引發擔憂。

在過去的2週,你可能都聽說過,國債收益率(特別是美國10年期國債)和利率上升導致市場出現拋售,其中科技股的拋售最為明顯。

為什麼利率上升會導致科技股下跌?有以下2個原因。

1)利率上升導致公司的借貸成本升高,特別不利科技公司的未來發展

在選擇投資蘋果或亞馬遜等科技股,與選擇投資一間「成熟公司」的股票,大多數投資者往往是為了「未來」的盈利潛力而選擇投資科技股。

科技公司需要大量的資金來研發新產品,發展公司,所以在借貸成本低的時,對他們更有利;相反利率上升,代表借貸成本更高,發展的成本也提高,所以不利於科技公司發展。

2)利率高,債券收益率高,股票投資熱度下降

當金融專業人士在為一隻股票定價時,他們通常會考慮2件事:該公司在一段時間內會產生多少現金,以及我們為1美元的現金支付多少錢。大多數投資者預計,這些科技公司在未來會產生更多的現金。當利率較低時,美國國債等債券的收益率也會很低。因此,投資者會更願意承擔更高風險,投資於一隻收益潛力大的股票,而不是苦苦堅守在收益極低的債券。

但當利率和收益率上升時,債券有更高的關注度和吸引力(相反股票的吸引力就會降低)。

隨著借貸成本的提高,這些科技公司未來每增加一美元的收益,成本都會更高,那麼投資者便會在其他地方尋找價格更合理的投資機會。

那麼,為什麼利率和債券收益率會上升?

2大主要原因:對未來經濟增長的樂觀情緒,和投資者預期未來通脹率上升。

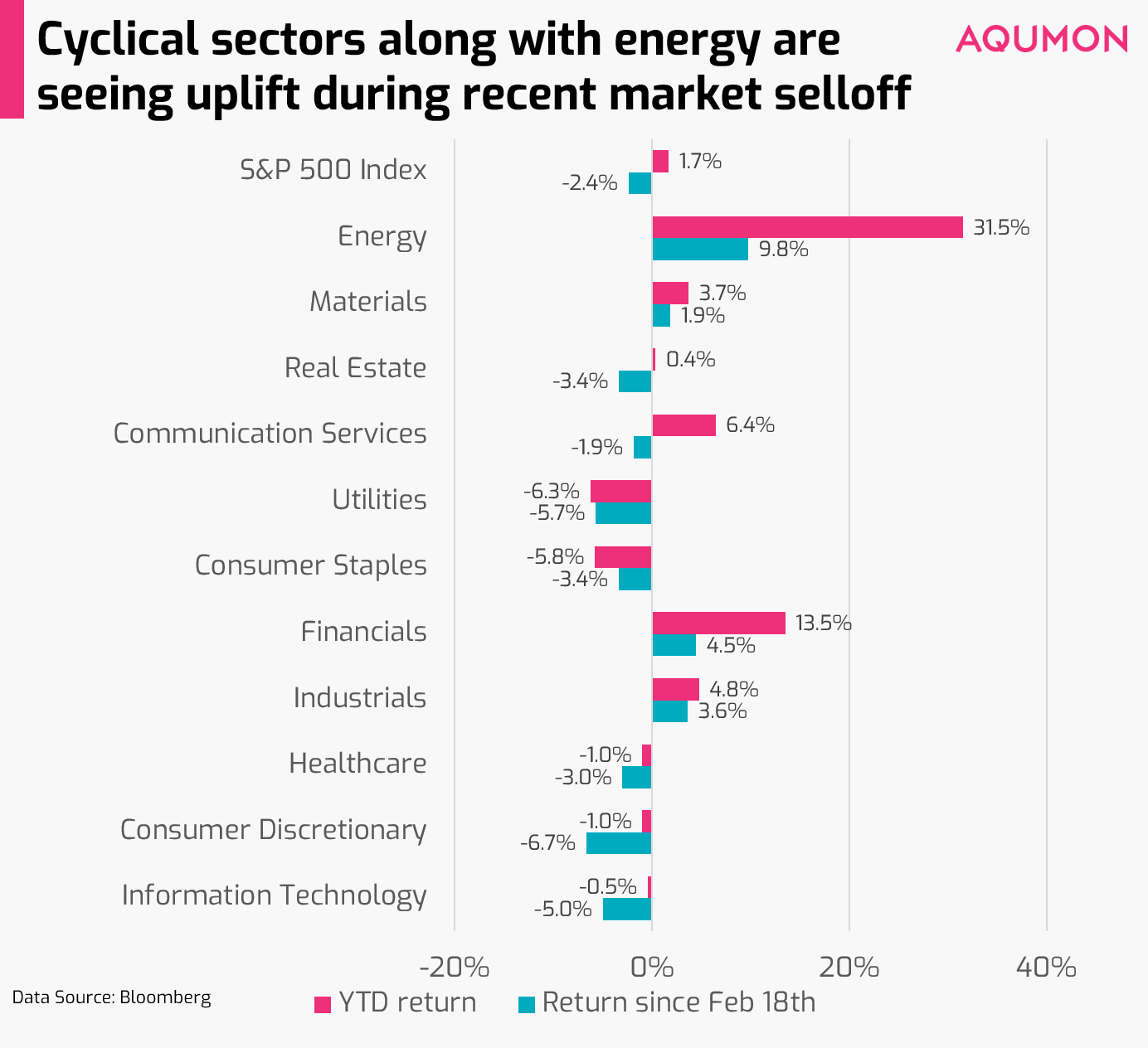

雖然大盤整體下跌,但有一些板塊的表現還是十分亮眼的。

市場憧憬未來經濟增長,加上疫苗允許各地區重開,還有央行提供的寬鬆刺激措施,很多投資者輪動到中小盤股以及週期性股票。因為經濟增長推動利率上升,而這些股票對利率的變化十分敏感。

從行業角度來看,在近期美國科技股大跌期間,我們看到金融和工業等週期性行業跑贏大盤,同時能源股復甦,出現大幅上漲。

特別提示一下,美國消費類行業回調主要是因為板塊中最大的2隻股票是亞馬遜和特斯拉(2月18日以來分別為 -9.71%和 -17.04%)。

根據行業表現分析,投資者未來投資可注意以下兩點:

1)週期性行業。現在週期性行業的輪動還處於早期,後續可能還會回歸科技股(尤其是當估值稍有回落)。因此建議你分散投資各行業而非集中投資週期股。如果你之前投資任何週期性行業,可以適當的增加一些,因為這些行業是COVID-19復甦下的主要受益者。

2)能源板塊。 2020年美國能源板塊收益為-36.88%,是表現最差的板塊,主要原因是COVID-19大大降低了石油的需求量。隨著疫情復甦,經濟體重新開放,石油行業目前已經成為2021年表現最好的一個行業,年初至今上漲+31.53%,並且在2021年可能還有更多的上行空間。

面對大幅回調 應不應該緊張?

簡單來說:「不應該,但我們需要持續監測市場情況。」

除非利率上升至經濟增長停滯的地步,或者通脹情況已經到美聯儲等央行需要通過提高利率或減少資產購買來影響貨幣政策的地步,這才是值得警惕。

美聯儲主席鮑威爾週四發言稱,最近的經濟數據包括就業增長數據都很強勁,所以看起來美國正在逐步復甦。他還指出,今年夏天消費者價格指數會上漲(意味未來一段時間通貨膨脹率將呈上漲趨勢),但現在的經濟並沒有處於過熱狀態。不過週四晚投資者擔憂持續,市場還是出現了拋售。

未來投資的焦點應是管理風險

投資者應該預期未來會有更大的波動,有以下幾個原因。

1)大盤高度集中在科技股。目前標普500指數中20.95%的科技權重在Facebook、亞馬遜、蘋果、微軟和Alphabet(谷歌母公司)身上。

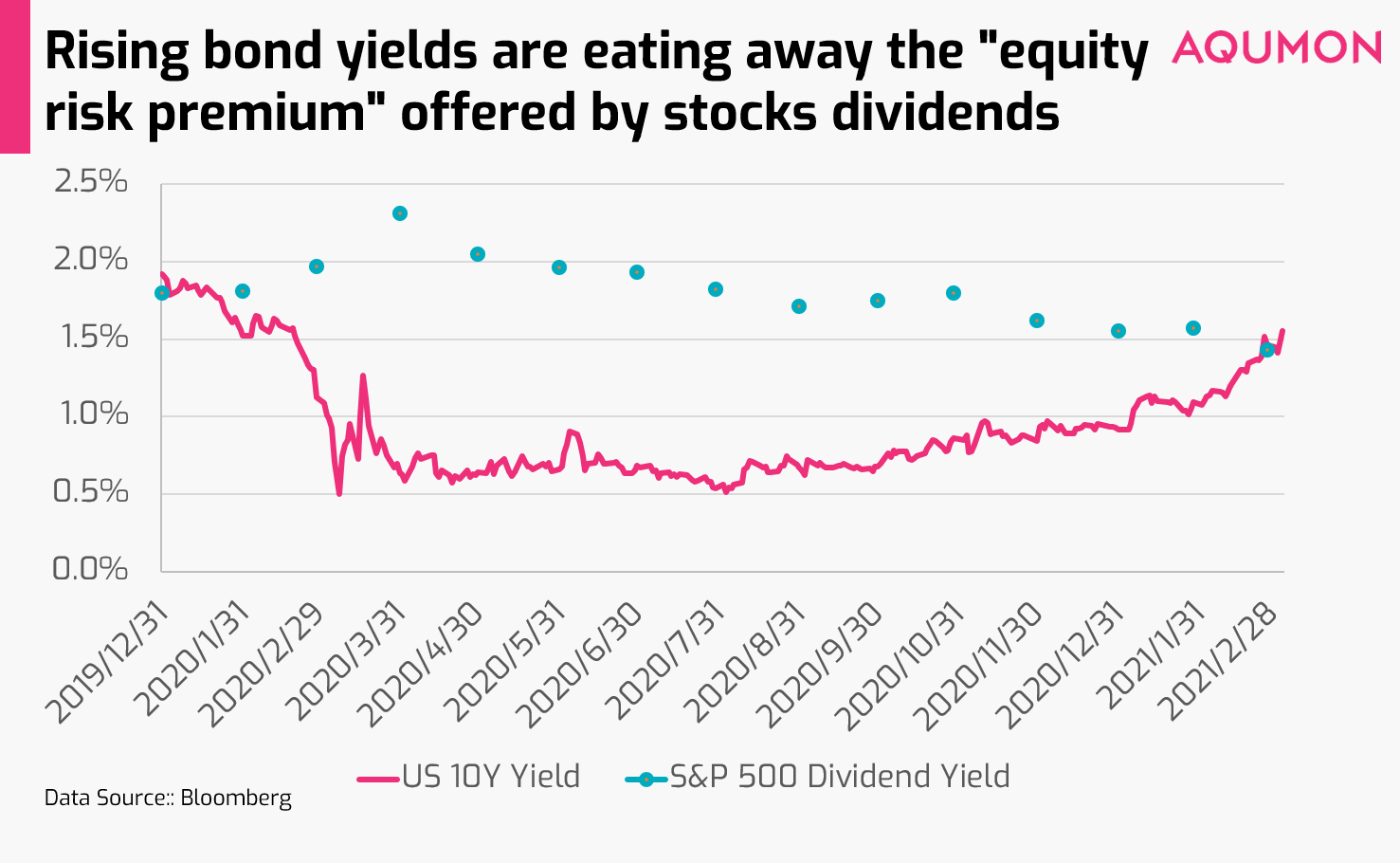

2)國債的上升給整體股票市場都帶來了壓力。現在長期國債(如十年期國債)的實際收益率(約1.55%)已經高於美國股票的平均股息(約1.46%)。

正常來說,美國長期國債幾乎等於無風險投資,股票中潛在虧損的機會大得多(又叫 「資本風險」)。因此股息一般會比國債利率高,以補償這種額外的風險。這就是所謂的 「股票風險溢價」。但是現在這種風險溢價已經消失,對於渴望收益的投資者(尤其是大型機構投資者)來說,當他們可以在沒有風險的情況下獲得同等的收益時,他們可能會將更多的資金轉回債券(在最近的債券拋售後)。所以可能會在短期內進一步增加股市的下行壓力。

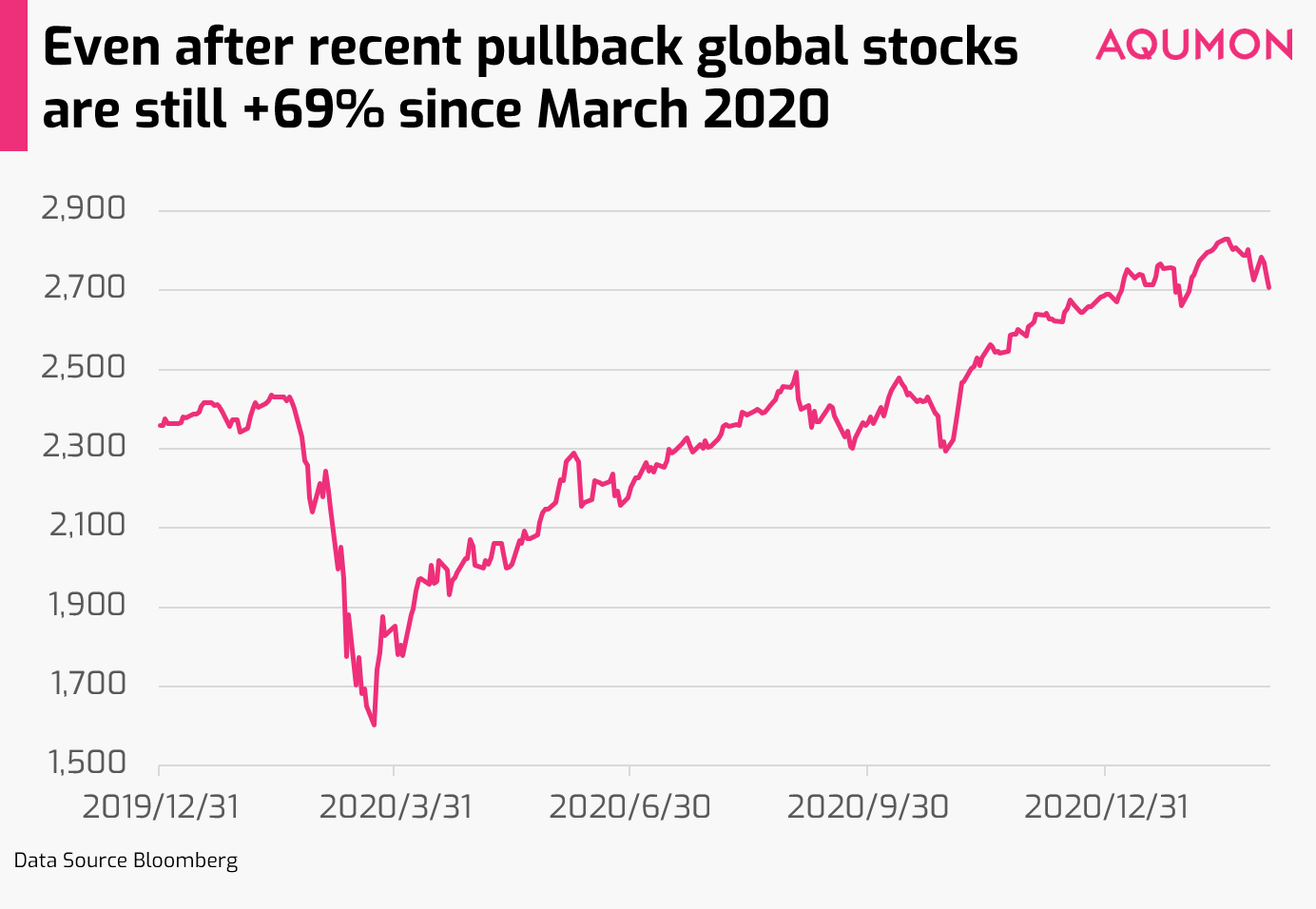

而從一年多的時間來看,儘管MSCI世界指數自2月10日以來下跌了-6.12%,但自2020年3月23日市場大跌以來,該指數收益仍然有+68.93%。為了市場有機會達到更高的水平,很可能會出現類似過去1-2週的多次回調。

從去年年底,我們就提示讀者們2021年是市場波動加劇的一年,因此投資者首要任務是管理風險。不過基於目前投資者的風險偏好、疫情復甦的狀況以及各國央行的政策,我們認為金融市場在2021年將會有進一步的上升空間。

總結近期市場走勢,我們認為:

1)上週MSCI世界指數雖然大跌 -2.83%,但自2020年3月23日市場底部至今還上漲了+70.20%。所以,即使市場總體趨勢向上,投資者也應預期未來會有5-10%的修正。

2)隨著10年期國債收益率逼近1.5%以上,股票對投資者的吸引力已經大大減少,這是上週股票被拋售的重要原因。

3)美債收益率上升的主要原因是對美國經濟增長的憧憬,一般而言,週期股或對利率敏感的中小盤股會在此中收益良多。這和去年11月科技股進入週期股的輪動類似(市場從增長型股票換成週期型股票)。投資者可以關注債券和石油板塊的走勢。

4)投資者的首要任務是通過分散投資來降低風險,以及可以考慮持有少許債券和現金,在市場回調等待時機加倉。

希望對你有所幫助,有任何問題歡迎隨時與我們聯絡!

▼關於AQUMON

AQUMON弘量智投作為在亞洲金融科技行業領先的創業公司,通過金融、算法和科技三方面的結合,致力將透明、穩定、實時和低成本的革命性理財體驗提供給更多機構和零售客戶。 AQUMON弘量智投已與海內外一百間金融機構簽訂合作意向,包括友邦保險、招商永隆銀行、華夏基金、廣州農村商業銀行等。目前AQUMON弘量智投的投資者包括阿里巴巴創業者基金、中銀國際旗下附屬機構和香港科技大學、鄭和資本管理有限公司和香港數碼港等。

AQUMON弘量智投為弘量研究的子公司,擁有香港 證監會1 號(證券交易)、4 號(就證券提供意見)牌照和9號(資產管理)牌照。AQUMON亦擁有美國證監會註冊投資顧問( RIA)牌照以及中國證券投資基金業協會牌照。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。