解讀Archegos爆倉衝擊:高槓桿之禍?

由 Ken 撰寫於 2021-04-08

近期經濟好轉,金融市場亦逐步回暖。美國標普500指數上週漲+1.14%,年初至今漲+7.02%;納斯達克指數上週漲+2.60%,年初至今漲+4.59%;恆生指數週漲+2.13%,年初至今漲+6.27 %;投資者從科技股輪動到週期股和滯後股的程況愈來愈明顯。

AQUMON的SmartGlobal Max組合 (投資於美國上市ETF) 上週表現 +0.06% (防守型) 至+0.64% (進取型),年初至今收益-0.34% (防守型) 至 +4.21%(進取型)。 SmartGlobal組合 (投資於香港上市ETF) 年初至今為 -0.01%(防守型)至 +1.02%(進取型)。分板塊來看,組合中的香港科技股領漲+5.27%,緊隨其後的是美國小盤股+1.59%和新興市場+1.19%。

SmartStocks主題股票組合中,一周表現最好的是高質量藍籌股(A股組合)+4.97%,表現最差的是長期贏家(美股組合)+0.87%。年初至今表現最好的是全球科技巨頭(美股組合)+5.57%,表現最差的是低估值價值股(A股組合)-6.50%。

主題股票系列,AQUMON將在下週推出一系列新產品,包括生物醫療股、ESG(綠色環保股)、高息股、房地產投資信託股(REITs)等等,敬請期待!

最近金融界出現了一個熱話:對沖基金Archegos打破歷史最大單日虧損記錄,該基金有超過200億美元股票被強制平倉。在Bill Hwang管理的家族基金由於高槓桿投資,正巧遇上了重倉股連續下跌,無力追繳保證金因而被迫賣出股票。

接下來我們將從以下幾點分析:(簡短版)

-

Archegos爆倉的原因

-

爆倉後有什麼影響?會影響到普通投資者嗎?

-

回顧歷史,最著名的對沖基金爆倉事件和Archegos爆倉有什麼共同點?

-

投資者應該吸取什麼教訓和經驗?

對沖基金Archegos為什麼會爆倉?

對沖基金Archegos雖然名聲沒有那麼響,但是管理的金額卻不少。它旗下管理100億美元資產,但可操作的投資金額卻有1000億美元,也就是說槓桿率約為10倍。

並且Archegos採用了複雜的衍生品投資,押注股票會上漲將上漲。但不幸的是,Archegos重倉的股票接連受到三次大跌,並且在這期間,它未能完成追加保證金,所以股票被強制平倉。

爆倉後,瑞士信貸,野村等多家銀行預計都遭受了5-100億美元的損失,整個美國股市都受到了巨大衝擊。

什麼是對沖基金?

對沖基金是一類專業投資公司,它們一般的投資策略更複雜,當然期望獲得的投資收益也更高。

一般公募基金,只能在投資資產價格上漲的時候賺錢;而對沖基金不同,對沖基金可以使用期貨,對沖性質的產品,在市場下跌時能賺錢。

並且,對沖基金還可投資一些私人或不常見的資產(如衍生品,私人公司,房地產等)。

對沖基金的主要投資者是水平更高的專業投資者,所以與共同基金相比,對沖基金的監管通常較寬鬆。

整體而言,對沖基金的投資產品範圍更廣,投資種類也更多,對投資者的要求也更高。

Archegos用了什麼複雜的投資產品?

Archegos使用了信用衍生產品來押注股票價格上漲,如總收益互換(Total return swap,簡稱TRS)或價差合約(Certifications For Difference,簡稱CFD)。

這類產品的運作方式是投資者(如Archegos)和銀行或經紀商簽訂了合約,讓投資者在不實際持有公司股票的情況下而獲得這個股票上漲的收益,可以隱藏自己的實際持倉,並且可以用一小筆資金做到更高實際投資金額的效果。

具體來說,總收益互換是指投資者A持有股票A,投資者B只有股票B,AB雙方約定期限,將一定比例的股票A和B的收益互換。

價差合約則更類似於一種賭約,投資者A約定在一定期限和條件下,賭股票A的價格會上漲,如果到時A價格真的上漲達到條件,投行就支付這期間的差價;反之如果沒有達到,投資者支付費用。

再賭約期間為了保証投資者實際的支付能力,需要支付保證金(Margin Call)來保證自己有履約的能力。如果股價出現下跌,投行可以要求投資者支付更多保證金補倉。如果這時投資者沒有按時補倉,那麼投行就有權利收取投資者放在這裡的保證金,並且賣出相關股票來彌補自己的虧損。

為什麼Archegos能做到這麼危險的高槓桿投資呢?

這是一個價值十億美元的問題。

創始人Bill Hwang出生自韓國,他曾跟隨傳奇對沖基金經理朱利安·羅伯遜(Julian Robertson)在老虎基金,而老虎基金在上世紀90年代末一度成為全球第二大對沖基金。羅伯遜當時培養的投資人(被稱為“虎崽”)現在都在全球頂級對沖基金中任職,Bill Hwang被他心目中最成功的基金管理人之一。

在2012年,Bill Hwang就曾因涉及內幕交易,操縱中國銀行股票,而關閉了當時在老虎基金的Tiger Asia Management和Tiger Asia Partners。並且,當時他一度登上了投行的黑名單,被禁止了四年的香港股市交易。於是Bill Hwang於2013年開始成立了Archegos Capital Management。

但即使風險擺在眼前,面對巨大的利益,銀行最終還是向Bill Hwang提供了信貸,從而讓他用高槓桿的方式做集中投資。

是什麼掩蓋了其中的風險?

Archegos巧妙的利用多種運營和投資方式,讓它避免了過多披露或監管審查。其中最主要的原因是:

1) 行走在監管的灰色地帶

Archegos以家族辦公室模式運作。家族辦公室是由富裕家庭建立的投資公司,目的是為自己的錢提供諮詢和管理,不受美國金融業監管機構證券和證券監管。在2007- 2009年金融危機之後,美國交易委員會(SEC)為了保護金融業,在2010年規定,即使是規模較小的對沖基金或私人基金顧問也要定期披露持股,銀行業務關係和其他監管。但家族辦公室是豁免監管範圍中。

根據《福布斯》報告,美國家族辦公室持有超過1億美元的股票和衍生產品才須向美國證券交易委員會報告。

2)Archegos並未直接持股

傳統的投資方法是投資者通過購買股票,持有公司股份。而Archegos通過複雜的交易工具,使用過與投行“交易”的方式訂立關於某些股票的合約,間接獲得公司股價的收益。

由於沒有直接持股,監管機構或銀行更難弄清Archegos總共涉及了多少股份。 Archegos與至少8家投行採用了類似的高槓桿合約,其中許多銀行並未立即意識到Archegos持股的集中度如此危險。

爆倉之後,還有什麼連鎖衝擊?

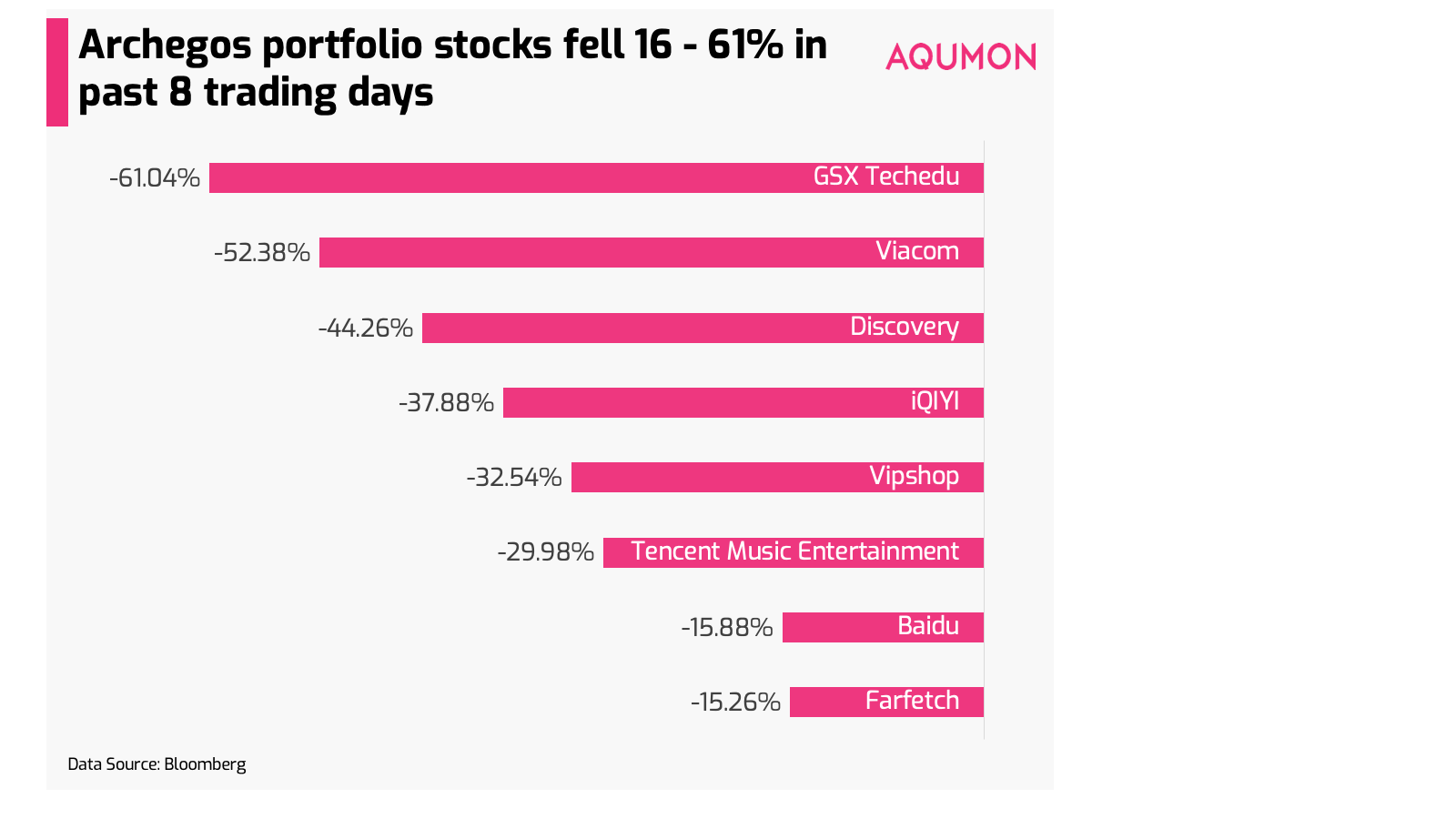

因為上週五導致本週跟誰學、愛奇藝、百度、Viacom(全球傳媒巨頭)等大型公司股票突然被迫拋售。在過去8個交易日里,Archegos的投資所持有的股票跌幅高達61.04%。這同時也給市場大盤帶來了一波衝擊。

之前你可能對Archegos並不熟悉,但是這家對沖基金爆倉事件對每個投資者都可能帶來影響。因為:

1) 市場上類似的高槓桿操作可能不止一個Bill Hwang

摩根大通預估此次Archegos爆倉事件讓銀行業損失約為50-100億美元。

在當前的投資環境下,為了鼓勵經濟復甦,央行為了支持市場,讓現在的利率接近為0,這也意味著借貸成本接近0。因此,也能有類似的金融機構也同樣承受了過高的風險,面臨爆倉風險。

2)更多其他股票會受到餘波衝擊

近期,在美國監管機構介入下,對應得風險控制和保證金要求都會被提高,幾乎所有銀行都會進行內部評估是否存在類似的風險操作。這就有可能導致對沖基金機構出售持股。金融機構可能也會降低風險,增大市場被拋售的壓力。

先不論Archegos爆倉事件是不是偶然發生,每個投資者都應保持警惕,做好風險控制。

因為今年還只過了第一個季度,我們已經看到了兩次歷史性的爆倉事件,一次是2月的Gamestop狂潮,一次就是本次的對沖基金Archegos爆倉。

歷史上最大的對沖基金爆倉,也和高槓桿相關

如果講到歷史上最著名的爆倉事件,可能有人會記得這個1995年長期資本管理公司(Long-Term Capital Management,下文簡稱LTCM)的故事。

推薦閱讀: 0風險的套利策略真的存在嗎? ——華爾街超新星的隕落

LTCM成立於1994年,總部位於美國康涅狄格州的格林威治,在90年代中期,它利用債券套利和高額槓桿的組合,每年獲得超過35%的回報率,成為金融業的寵兒。那時,它用10億美元的資金,通過槓桿操作,最終擁有1.25萬億美元的可操作資金。相比起Archegos,LTCM的風險是Archegos的10-20倍。

LTCM的主要業務策略是做債券套利交易。因為債券市場的風險很低,所以他們利用了高槓桿和數學模型,通過模型分析價格的變化,來像交易股票一樣交易債券。

公司創始人John Meriweather也曾是華爾街天才,在所羅門兄弟(華爾街著名投資銀行,現屬於花旗集團)負責債券套利業務,據說在80年代中期到90年代初期,他的交易部門就佔了整個公司收益的80-100%。高峰時期,LTCM持有的債券佔整個債券市場的5%。

即使擁有如此驕人的背景,LTCM最終還是在1998年的俄羅斯金融危機中遭遇了滅頂之災。當時LTCM持有大量的俄羅斯政府債券,但是俄羅斯政府開始出現債券違約時,他們就受到了嚴重的損失。

這是一件機率很小的事情,因為政府債券是很少出現違約情況的。當一個國家可以印刷更多的錢來緩解,都不會出現政府債務違約。但就算只有這麼小的概率,這個事件還是發生了。由於高槓桿,LTCM每天虧損數百萬美元。

當虧損接近40億美元,美國聯邦政府介入了。因為LTCM的倒閉將會影響整個美國金融體系,美聯儲拉上全球最大的銀行組成的財團,購買了90%的LTCM股份共同接管。 LTCM也因此被戲稱為“大而不倒”(too big to fail)。

本次財團中被拉入的金融機構包括:巴克萊銀行、大通曼哈頓銀行(現為併入摩根大通)、瑞士信貸第一波士頓、德意志銀行、高盛、美林、摩根大通、摩根士丹利、所羅門史密斯巴尼(現併入花旗集團)、瑞銀等。

它們在1998年專門成立了一個3.70億美元的貸款基金,拯救了LTCM,避免了倒閉的結局。

高盛和摩根士丹利火速拋售免受巨虧

古人常說,先下手為強。

在金融電影《Margin Call》(港譯名:孖展風雲),片中的CEO發現自己的銀行因為高槓桿而有破產風險的時候,他說:"在這個(金融)行業有三種生存模式,更快、更聰明或者更會騙人。"我們不贊同使用騙人的方式,但我們可以做到"速度更快"。

在本次Archegos爆倉事件中,高盛和摩根士丹利銀行就是憑藉迅速的反應,立即拋售了與Archegos相關的所有資產,避免了巨額虧損。

據報導,高盛在上週五開市前就出售了100億美元的"大宗交易"(私下協商出售大量股票,並在常規股票市場之外執行),隨後又立即出售了39億美元的相關股票。摩根士丹利緊隨其後,在上週五至週一期間出售了150億美元的相關股票。

對於野村和瑞士信貸等出手太慢的銀行,現在面臨的損失估計分別為20億美元和30-40億美元。目前他們兩家的股價也收到最大的負面影響,野村和瑞士信貸股價自上週五以來下跌超過16%。

我們應該吸取什麼經驗?

1) 謹慎使用槓桿

當前0利率環境下,借貸成本也非常低,使用高槓桿投資的人並不少見。儘管很多時候我們只看到了槓桿在上漲是的收益,忽略了下跌時的危機。

槓桿率為5倍時,意味著你可以用100元,達到等同於500元的投資收益;但如果股票下跌20%,那麼您的初始投資就會減少到0元。

2) 分散投資非常重要

Archegos將大部分投資組合集中在8隻股票上,這意味著當1隻股票下跌時,整個投資組合都會有巨大損失。如果您以中長期投資為目標,分散投資是控制風險的最合適方法之一。

希望對你有所幫助!

延伸閱讀: 年輕散戶能對撼華爾街嗎?分析GameStop暴漲事件

▼關於AQUMON

AQUMON弘量智投作為在亞洲金融科技行業領先的創業公司,通過金融、算法和科技三方面的結合,致力將透明、穩定、實時和低成本的革命性理財體驗提供給更多機構和零售客戶。 AQUMON弘量智投已與海內外一百間金融機構簽訂合作意向,包括友邦保險、招商永隆銀行、華夏基金、廣州農村商業銀行等。目前AQUMON弘量智投的投資者包括阿里巴巴創業者基金、中銀國際旗下附屬機構和香港科技大學、鄭和資本管理有限公司和香港數碼港等。

AQUMON弘量智投為弘量研究的子公司,擁有香港 證監會1 號(證券交易)、4 號(就證券提供意見)牌照和9號(資產管理)牌照。AQUMON亦擁有美國證監會註冊投資顧問( RIA)牌照以及中國證券投資基金業協會牌照。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。