2019年全球经济最易预测出错的三件事

由 Shawn 撰写于 2019-02-19

内忧外患交织的2018年,中国经济呈前高后低走势。

年初确定的经济增长目标虽然完成,但贸易摩擦的不确定性,经济转型期新旧动能还未顺利衔接,改革不到位及宏调政策配合不当等多种因素,都加剧了实体经济困境。这也意味着2019年中国经济下行压力只增不减。

要说猪年的全球经济环境会如何变化,不少专家与机构都出具了对各项指标的预测。

世界瞬息万变,回想2018年的年初,谁也不会想到会有如此多的波折。那么这次我们谈谈2019全球经济最容易预测出错的三件事,也是世界经济不确定性最大的三点。

美联储的加息态度

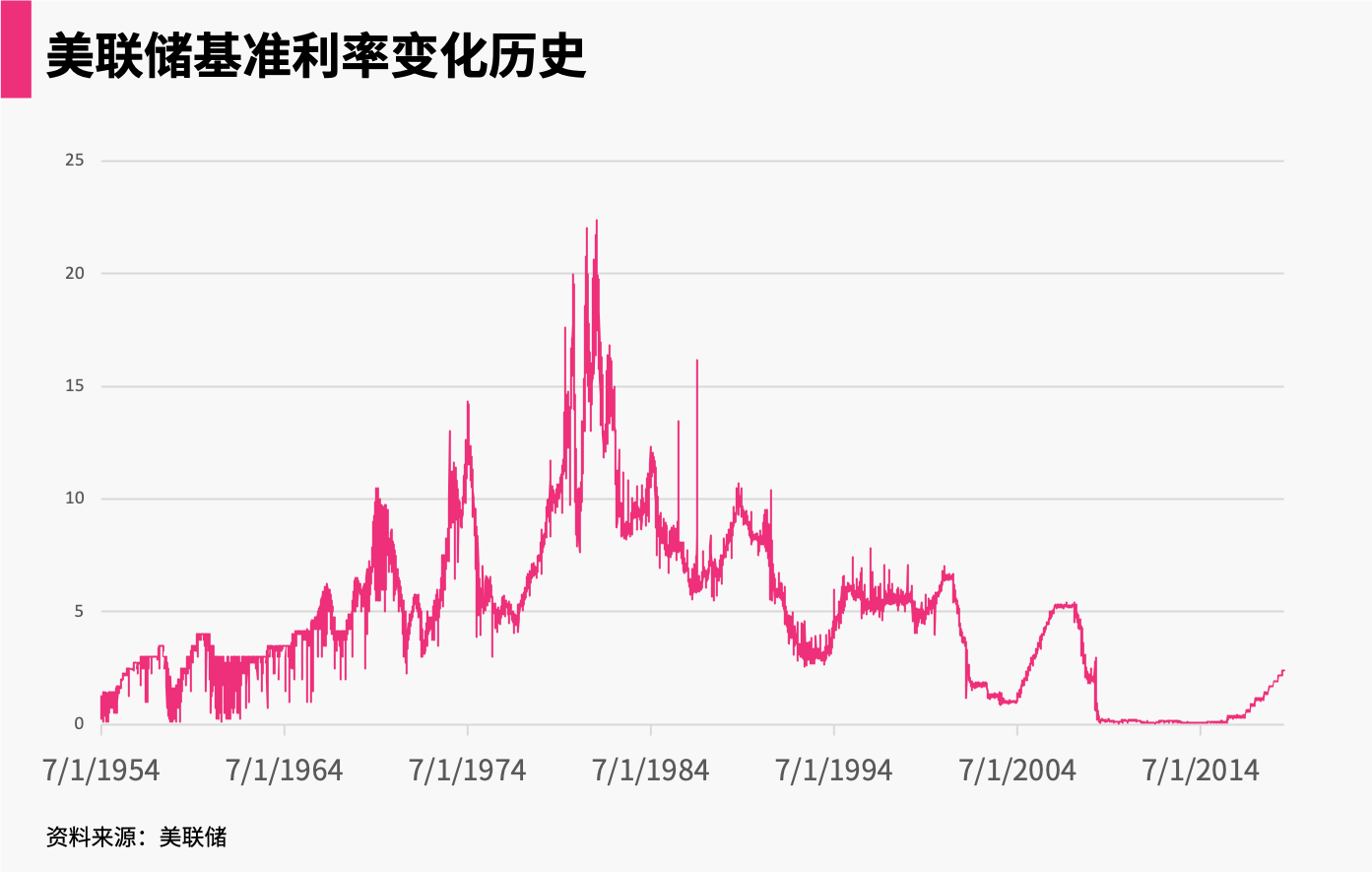

美联储对于加息展现出了更加审慎和平稳的态度,而这种新常态在过去从未发生过。

从历史上看,目前的联邦基准利率仍处于较低区间。自2009年以来,美联储将近乎零利率的状态维持了接近7年,过去三年也仅仅加息2.3%。而反观过去70年14个加息周期里,美联储平均每两年加息4.25%。目前如此缓慢的加息速率,难免让以史为鉴的投资者们忧心忡忡。

导致美联储放慢加息节奏的主要原因是宏观经济环境的剧烈变化。

美国国债规模达到了史无前例的水平且持续上升,同时国内通胀水平勉强达到了2%的目标,如果后期通胀水平没有大幅度蹿升的话,预计美联储将会延续目前缓慢加息的节奏。而此前快速加息周期中,平均通胀率都要高于2%的目标位。 可见通胀是此时决定美联储加息态度的重要因素。

但是强劲而紧缩的劳工市场,却给通胀埋下了伏笔。

2018年美国年度经济增长之所以如此强劲,得益于劳动市场的健康状态。已经运行在充分就业区间里的美国就业市场全年非季节调整的失业率是3.9%,是50年来的最低。而劳动生产率增长要快于小时工资的增长,也是形成于80年代,并自那时起就成为美国经济的常态。这既保证了资本利得,又从需求和供给的角力上基本保证了通货膨胀的可控性。在强劲的经济环境下,美联储12月的加息似乎无可厚非,但依然引起了市场的剧烈震荡。

随着科技的进步和全球化的进程,虽然紧缩的劳工市场与通货膨胀之间的联系已经越来越弱,但依然可以成为美联储加息的理由。

市场担心的是,美联储因为核心通胀或工资暂时上升发生误判,在2019年继续将联邦基准利率提升至3%以上。这将大大提高美国2020年经济衰退的可能性,并且也将对依赖美元融资并易受美元走强影响的新兴市场国家产生不利影响。

贸易摩擦的结果

贸易摩擦已成为当前全球经济面临的重要不确定因素。

贸易合作在过去70多年里推动世界经济实现了前所未有的增长和繁荣。如今自由贸易进程受阻和贸易摩擦增加,会从贸易、投资者信心、金融市场等多个渠道冲击经济增长。目前来看,这些摩擦会对全球经济前景产生一定的影响。据IMF估计,在严峻的情况下,贸易摩擦升级可能会在未来两年内降低全球经济增长率0.8%。

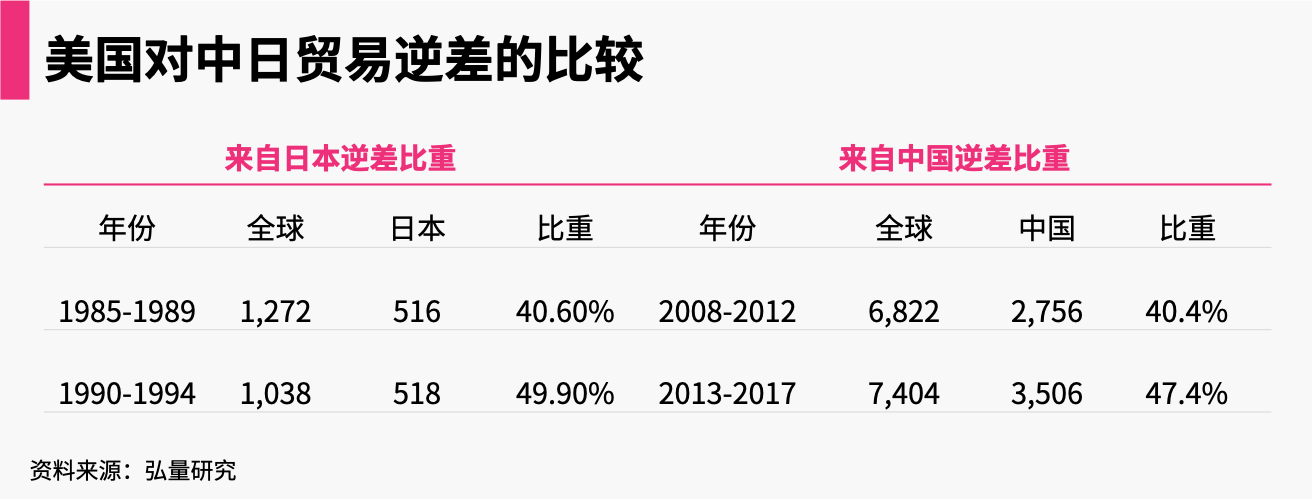

回顾几十年前,日本与美国的贸易战战况。当时美国对日本之间的贸易逆差,占了美国全部逆差的50%, 比现在中美逆差更为惊人。

而在贸易战期间,美国同样动用了政治手段,“绑架”了日本东芝的高管。东芝是当时日本的龙头企业,在美国市场占领了大量的家电份额。1987年,美国逼迫日本政府对东芝总部进行了全面的控制和搜查, 逮捕了两名高管,并安上了间谍的罪名。如今美国故技重施,拿华为开刀,势必又会再添波澜。

纵观历史,每当新兴势力崛起,必然会与现有主宰产生摩擦甚至战争。中国也不例外,贸易摩擦已经从贸易问题升级为中美的全面交锋。谈判能否解决争端,中国又将会做多大的让步?这也将成为2019年最大的不确定因素。

中国经济的发展

中国去年经济增长下滑至6.6%,这是28年来新低。而众多的经济界人士均认为今年中国经济会继续下滑,甚至在一季度会出现“断崖式”下滑。

《华尔街日报》在1月24日曾表示,中国经济存在硬着陆的风险。究其原因是中国去杠杆失控,造成经济增长急速下滑。再加上贸易战的拖累,GDP可能再下降0.8个百分点以上。

我们认为2018年去杠杆等国内偏紧政策是确实是导致经济增长放缓主因。但是在强势美元的加息周期中,新兴市场往往面临着极大的风险。

上世纪70年代以来,新兴经济体出现过3次影响较大的经济及金融危机:80年代的拉美危机,90年代末的亚洲金融危机,2015-2016年的资源型EM经济体危机。这几次都是受美元强势的影响,使得当时发展最快新兴市场突然出现资金流出和流动性急刹车。

为了规避这一风险,中国顺势推动一轮主动地去杠杆,主动做风险排查,以降低在美国加息周期中的资产风险暴露,显然是适当的政策。

中国经济增速的下滑,是中国经济转型中必经的痛苦历程,而贸易摩擦又在经济增长函数中多了一个难以验证的未知变量。

但中国有庞大的消费人群以及充盈的储蓄率,这也将成为未来拉动中国经济增长的最大动能。

2019年GDP增速放缓,消费增速可能小幅下行,而市场情绪和居民收入走弱,消费者信心有可能下降。加之目前消费信贷监管偏紧、居民杠杆已大幅攀升,更可能会放大消费者信心走弱的影响。即便如此,消费增长仍会比较稳健,消费升级的趋势也应可以延续,不过步伐可能放缓。

我们认为,未来几年居民收入持续增长(5-7%)、信贷可得性不断改善、促进就业和完善社保等方面的改革不断深化,都应可以支撑实际消费保持6-7%的增长。

随着更多低线城市消费者有能力购买更好的产品,养老、旅游、休闲等领域的软硬件设施完善,居民增加休闲和服务领域消费,我们预计消费升级仍将是一个长期趋势,中国经济未必会如预测中刹车。

总结

“危机”时刻四伏,但拆分这个词来看,一面代表着危险,一面代表着机会。

市场终日惶惶,看似成千上万的羊群,领头羊却只有一个。多思善疑,跳出羊圈才能看见良机。

参考文献

Vanguard economic and market outlook for 2019: Down but not out

风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约丶预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。