2019年全球經濟最易預測出錯的三件事

由 Shawn 撰寫於 2019-02-19

內憂外患交織的2018年,中國經濟呈前高後低走勢。

年初確定的經濟增長目標雖然完成,但貿易摩擦的不確定性,經濟轉型期新舊動能還未順利銜接,改革不到位及宏調政策配合不當等多種因素,都加劇了實體經濟困境。這也意味著2019年中國經濟下行壓力只增不減。

要說豬年的全球經濟環境會如何變化,不少專家與機構都出具了對各項指標的預測。

世界瞬息萬變,回想2018年的年初,誰也不會想到會有如此多的波折。那麼這次我們談談2019全球經濟最容易預測出錯的三件事,也是世界經濟不確定性最大的三點。

美聯儲的加息態度

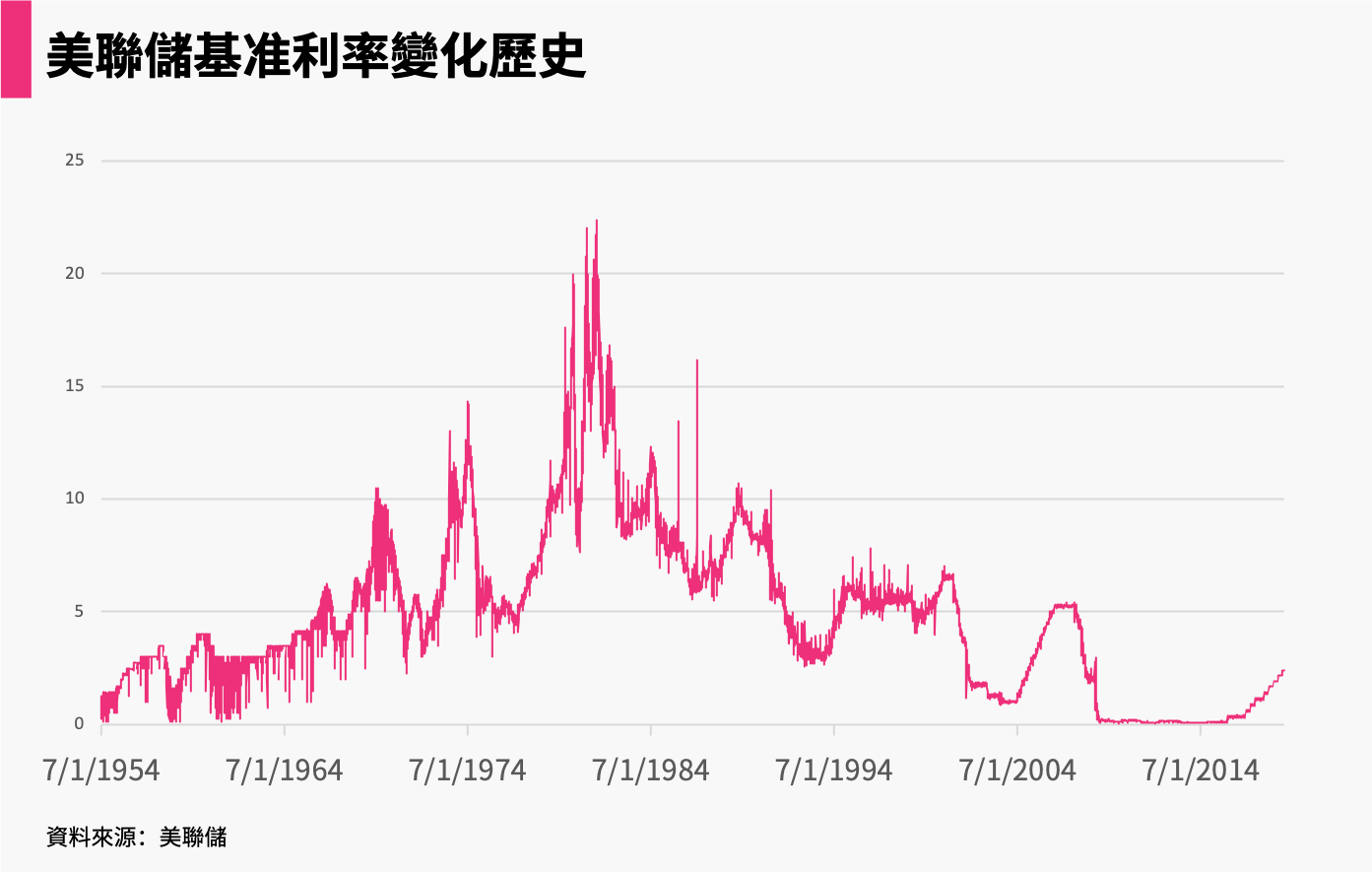

美聯儲對於加息展現出了更加審慎和平穩的態度,而這種新常態在過去從未發生過。

從歷史上看,目前的聯邦基准利率仍處於較低區間。自2009年以來,美聯儲將近乎零利率的狀態維持了接近7年,過去三年也僅僅加息2.3%。而反觀過去70年14個加息周期裡,美聯儲平均每兩年加息4.25%。目前如此緩慢的加息速率,難免讓以史為鑒的投資者們憂心忡忡。

導致美聯儲放慢加息節奏的主要原因是宏觀經濟環境的劇烈變化。

美國國債規模達到了史無前例的水平且持續上升,同時國內通脹水平勉強達到了2%的目標,如果後期通脹水平沒有大幅度躥升的話,預計美聯儲將會延續目前緩慢加息的節奏。而此前快速加息周期中,平均通脹率都要高於2%的目標位。 可見通脹是此時決定美聯儲加息態度的重要因素。

但是強勁而緊縮的勞工市場,卻給通脹埋下了伏筆。

2018年美國年度經濟增長之所以如此強勁,得益於勞動市場的健康狀態。已經運行在充分就業區間裡的美國就業市場全年非季節調整的失業率是3.9%,是50年來的最低。而勞動生產率增長要快於小時工資的增長,也是形成於80年代,並自那時起就成為美國經濟的常態。這既保證了資本利得,又從需求和供給的角力上基本保證了通貨膨脹的可控性。在強勁的經濟環境下,美聯儲12月的加息似乎無可厚非,但依然引起了市場的劇烈震蕩。

隨著科技的進步和全球化的進程,雖然緊縮的勞工市場與通貨膨脹之間的聯系已經越來越弱,但依然可以成為美聯儲加息的理由。

市場擔心的是,美聯儲因為核心通脹或工資暫時上升發生誤判,在2019年繼續將聯邦基准利率提升至3%以上。這將大大提高美國2020年經濟衰退的可能性,並且也將對依賴美元融資並易受美元走強影響的新興市場國家產生不利影響。

貿易摩擦的結果

貿易摩擦已成為當前全球經濟面臨的重要不確定因素。

貿易合作在過去70多年裡推動世界經濟實現了前所未有的增長和繁榮。如今自由貿易進程受阻和貿易摩擦增加,會從貿易、投資者信心、金融市場等多個渠道衝擊經濟增長。目前來看,這些摩擦會對全球經濟前景產生一定的影響。據IMF估計,在嚴峻的情況下,貿易摩擦升級可能會在未來兩年內降低全球經濟增長率0.8%。

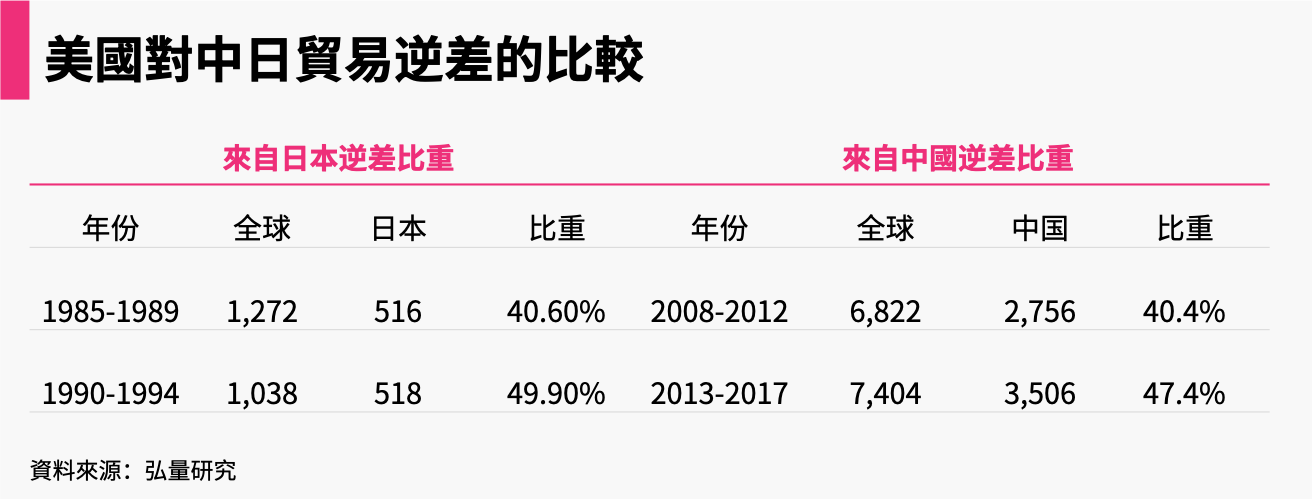

回顧幾十年前,日本與美國的貿易戰戰況。當時美國對日本之間的貿易逆差,占了美國全部逆差的50%, 比現在中美逆差更為驚人。

而在貿易戰期間,美國同樣動用了政治手段,“綁架”了日本東芝的高管。東芝是當時日本的龍頭企業,在美國市場占領了大量的家電份額。1987年,美國逼迫日本政府對東芝總部進行了全面的控制和搜查,逮捕了兩名高管,並安上了間諜的罪名。如今美國故技重施,拿華為開刀,勢必又會再添波瀾。

縱觀歷史,每當新興勢力崛起,必然會與現有主宰產生摩擦甚至戰爭。中國也不例外,貿易摩擦已經從貿易問題升級為中美的全面交鋒。談判能否解決爭端,中國又將會做多大的讓步?這也將成為2019年最大的不確定因素。

中國經濟的發展

中國去年經濟增長下滑至6.6%,這是28年來新低。而眾多的經濟界人士均認為今年中國經濟會繼續下滑,甚至在一季度會出現“斷崖式”下滑。

《華爾街日報》在1月24日曾表示,中國經濟存在硬著陸的風險。究其原因是中國去杠杆失控,造成經濟增長急速下滑。再加上貿易戰的拖累,GDP可能再下降0.8個百分點以上。

我們認為2018年去杠杆等國內偏緊政策是確實是導致經濟增長放緩主因。但是在強勢美元的加息周期中,新興市場往往面臨著極大的風險。

上世紀70年代以來,新興經濟體出現過3次影響較大的經濟及金融危機:80年代的拉美危機,90年代末的亞洲金融危機,2015-2016年的資源型EM經濟體危機。這幾次都是受美元強勢的影響,使得當時發展最快新興市場突然出現資金流出和流動性急剎車。

為了規避這一風險,中國順勢推動一輪主動地去杠杆,主動做風險排查,以降低在美國加息周期中的資產風險暴露,顯然是適當的政策。

中國經濟增速的下滑,是中國經濟轉型中必經的痛苦歷程,而貿易摩擦又在經濟增長函數中多了一個難以驗證的未知變量。

但中國有龐大的消費人群以及充盈的儲蓄率,這也將成為未來拉動中國經濟增長的最大動能。

2019年GDP增速放緩,消費增速可能小幅下行,而市場情緒和居民收入走弱,消費者信心有可能下降。加之目前消費信貸監管偏緊、居民杠杆已大幅攀升,更可能會放大消費者信心走弱的影響。即便如此,消費增長仍會比較穩健,消費升級的趨勢也應可以延續,不過步伐可能放緩。

我們認為,未來幾年居民收入持續增長(5-7%)、信貸可得性不斷改善、促進就業和完善社保等方面的改革不斷深化,都應可以支撐實際消費保持6-7%的增長。

隨著更多低線城市消費者有能力購買更好的產品,養老、旅游、休閑等領域的軟硬件設施完善,居民增加休閑和服務領域消費,我們預計消費升級仍將是一個長期趨勢,中國經濟未必會如預測中剎車。

總結

“危機”時刻四伏,但拆分這個詞來看,一面代表著危險,一面代表著機會。

市場終日惶惶,看似成千上萬的羊群,領頭羊卻只有一個。多思善疑,跳出羊圈才能看見良機。

參考文獻

Vanguard economic and market outlook for 2019: Down but not out

風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。