走出明星投资人的交易陷阱

由 Marcus & Ria 撰写于 2019-04-11

An investor has to guard against many things, but most of all against himself.

Pimco的前首席投资官比尔·格罗斯最喜欢的一句话却成为了自己的“滑铁卢”写照。

“债王”的传奇与谢幕

今年4月13日,是格罗斯的75岁生日,这位曾经重塑债市投资,主宰债市40余年的“债王”,却在今年2月宣布退休。

格罗斯于1987年创立Pimco Total Return Fund,2013年资产增长至近3,000亿美元的峰值,累计年化收益率达到7.8%,一度成为全球最大的共同基金。在Pimco时,格罗斯创造了基金经理中最长的连胜纪录之一。

在40多年的投资生涯中,格罗斯发展了一套专属的高度自律甚至有些许古怪的习惯,以保证自己时刻处在一个冷静、不冲动的思考环境中。

比如他没有手机,需要发布的文章会写给助手发送;他坚持在早上四点半起床,查看彭博上的行情,六点准时到达公司,九点开始瑜伽锻炼;甚至要求交易厅要保持安静,赚了也不能大声欢呼。

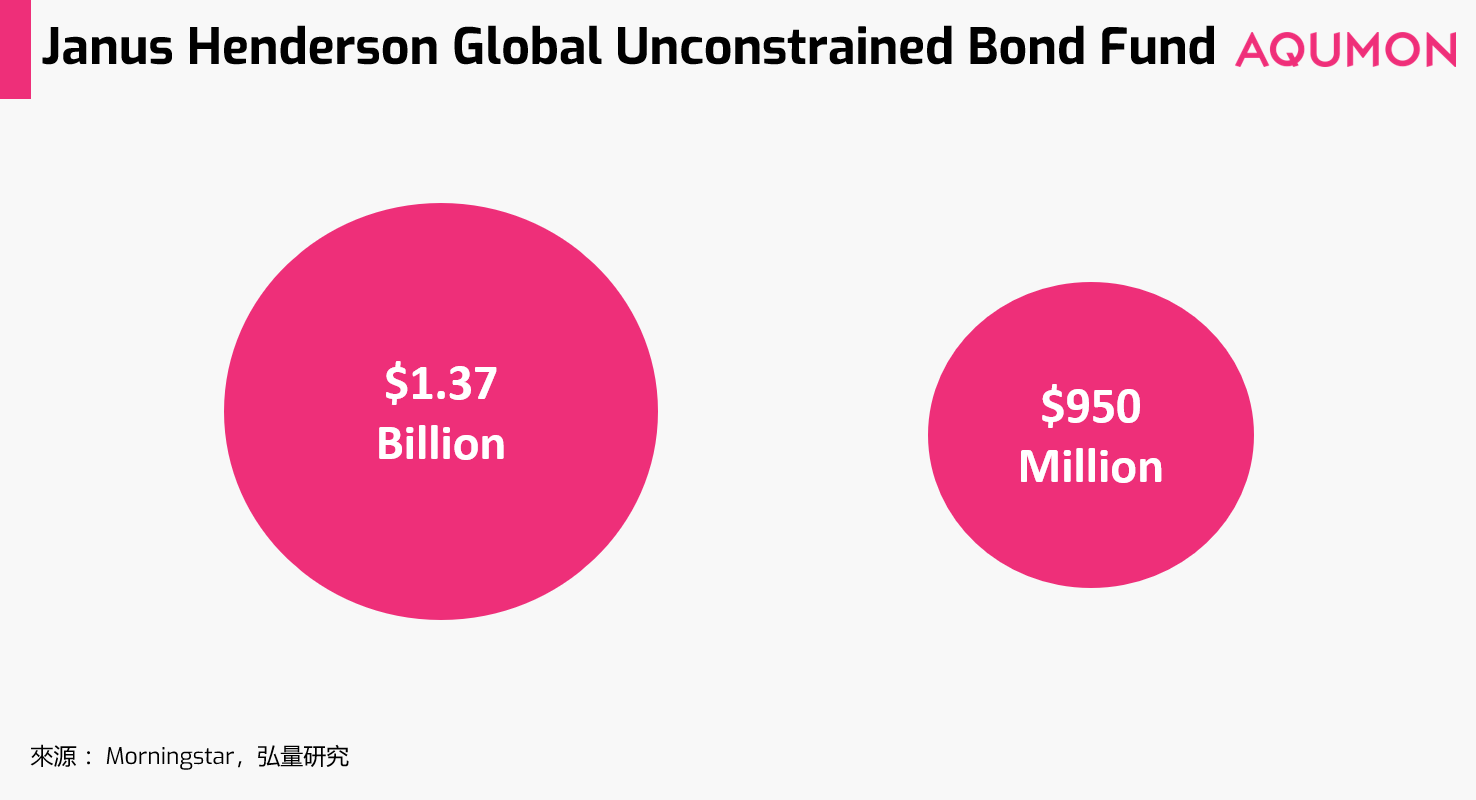

但事实上,格罗斯退休前的最后四年过得颇不轻松。格罗斯管理的Janus Henderson Global Unconstrained Bond Fund资产只剩下了9.5亿美元,创建至今的年复合回报率只有0.3%,落后于90%的同类产品。

年轻时风光无限的格罗斯,管理资产的表现竟然只是保本,一方面说明债券投资领域的竞争已经相当激烈,另一方面也说明明星投资人的光环并不是投资成功的保证。

事实上,格罗斯在Janus Henderson Investors时做过一些糟糕的投资押注,比如他曾押注美国和德国政府债券收益率将彼此接近,并断言债券已经进入熊市。

但事实上市场对安全资产的需求仍然旺盛,货币政策持续宽松,利率难以上扬。并且,在市场已经转变风向时,他继续利用期货进行了双倍押注,结果越跌越惨。

他对于美国利率的预测失误也直接成为了最终的退休谢幕的导火索。

明星光环下的陷阱

许多投资经理人也许有着比普通投资者更有敏锐的判断力并且更有才华。在职业的黄金期,他们拥有更高的胜率。有时仅仅靠一笔交易,他们就可以赚得比别人10笔交易还多的钱。

他们一般会有极强的基本观点,看多或者看空某种趋势。然而前期的成功过后,难免会落入自信膨胀的怪圈,只相信“真理”就掌握在自己这样的少数人手中的时候。

特别是在手上有亏损单子时,更容易收到情绪判断的影响,执着于翻盘的想法而在亏损时加单。

无数事实证明,没有人可以预测得到黄金时期的终结点在何处。过去再大的辉煌可能也不及现在这一次错误的影响力大。这也就是为什么我们常说,长期来看人难以打败市场的根本原因。

胜率VS赔率,怎么做投资?

胜率指的是在所有交易次数中盈利笔数占的比例;赔率指的是每笔交易的盈利金额与亏损金额的比率。

考虑这样一个情景:

你有机会参与一次抽奖游戏,在游戏中你有60%的概率获得1,000元,但也有40%的概率损失500元。

你会选择参加吗?

这里胜率p=0.6,败率q=1-0.6=0.4,说明错少对多,赔率b=1000/500=2,是一个值得把握的机会。其实对于交易来说也是同理,个人投资者的收益由胜率和赔率两者共同决定。大部分个人投资者会执着于提高自己的胜率,但忽视了赔率,事实上这就是对于胜率的一种赌博。

深交所日前公布的《2018年度投资者状况调查报告》指出,45.3%的投资者几乎不使用止损策略。但恰恰胜率受随机因素影响最大,这也是为什么大多数小散户长期来看是亏损的。

对于许多的专业投资人来说,他们使用短线、高频率的交易策略的时候会注重于胜率的提高。

但对于普通的投资人来说不用追求更高的胜率,转而想办法提高赔率则是更为理性的做法。

巴菲特为Berkshire Hathaway的股东们带来常年20%左右的收益,放在A股来看这仅仅是两个涨停板的结果。虽然小散户们可能对此有所不屑,但其实这就是典型的低胜率、高赔率模式。

总结

金融市场里会有一代又一代的玩家,乘兴而来者多,败兴而归者亦多。

普通投资者从上述故事中应该学习什么呢?

◇ 不要因为明星投资人过往的业绩而产生对于幸存者偏差的依赖性。

就算硬币掷了99次正面,在100次投掷的时候投到反面与正面的几率比例也是1:1。

对于AI机器而言,这点可能更容易做到。因为它是站在全局数据的角度下,经过模型运算后产生入场、出场、调仓等信号,止盈止损都会根据信号严格执行。

◇ 不要追求每笔交易均能盈利的完美状态,追求长期的高赔率实现稳定收益才更为重要。而对于普通投资者来说,在自己交易频率过高的时候需要警惕自己是否还保持着理性的判断。

当个人投资者出现亏损时,会更容易出现频繁交易、偏向于赌博的交易行为。据深交所统计,一周内交易若干次的投资者占比达46.4%;一个月内交易1~2次的占比31.9%;一季度以上才交易超过1次的占比21.7%。而成熟的个人投资者应当更加关注基本面的价值分析,适当的交易频率应远远低于此。

◇ 投资必须要从自身的投资理念和逻辑出发,而不是因为自己的仓位带入对未来趋势的偏见。

格罗斯一向以强调投资的长期视野著称,但他也在美国利率的预测判断犯了重大的失误。

在A股市场,这种屁股决定脑袋的行为更加常见,投资者对于自己持有的股票往往只关注有利因素,而无视不利因素,导致无法在合适的点位进行交易。熟悉偏好(“投资自己买过的股票比其他股票更容易赚钱”)、过度自信和处置效应(“我总是拿不住盈利股票而长期持有亏损股票”)的发生率分别达到57.6%、43.8%和39.0%。

除了贪婪和恐惧,希望(押注于对未来的判断)也是理性投资的敌人。

精彩文章推荐

▼参考资料

Bloomberge: Bill Gross Retires After Storied Four-Decade Career in Bonds

FT: 巴菲特模式:廣受崇拜卻無人能效仿

FT: How the ‘bond king’ Bill Gross lost his crown

深交所: 2018年度投资者状况调查报告

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。