越南,飞速增长的矛盾体

由 Kexin & Ria 撰写于 2019-05-10

越南,常有“下一个中国”之称。虽然国家经济的总量不及,但发展路径十分相似,发展速度居高不下。 那么,这样的国家适合投资吗?

湿热,嘈杂,又夹杂着异域风情,人们对越南的印象常常有两种极端。

随着短途出境游热度蹿升,越来越多的国人开始青睐这个东南亚小国。

这不仅为越南带来了可观的旅游收入,也带来了不少投资商机。再加上越南政府对外国投资条件的放开,外资不断流入,一幢幢楼房在街头鳞次栉比的站起。

近二十年来,越南一直保持着飞快的经济增长,成为东南亚国家中一颗耀眼的明星。但想要看这个国家是否具有长线投资价值,需要看:

◇ 增长背后的推动力是什么?

◇ 这样的增长是否可持续?

我们以越南为例,从宏观角度(本期)与市场角度(下期)来为大家介绍,想要投资海外国家市场时应该如何分析。

温和的通膨与飙升的房价

通货膨胀率是衡量经济发展的重要指标,也是央行制定发展目标的参考依据。

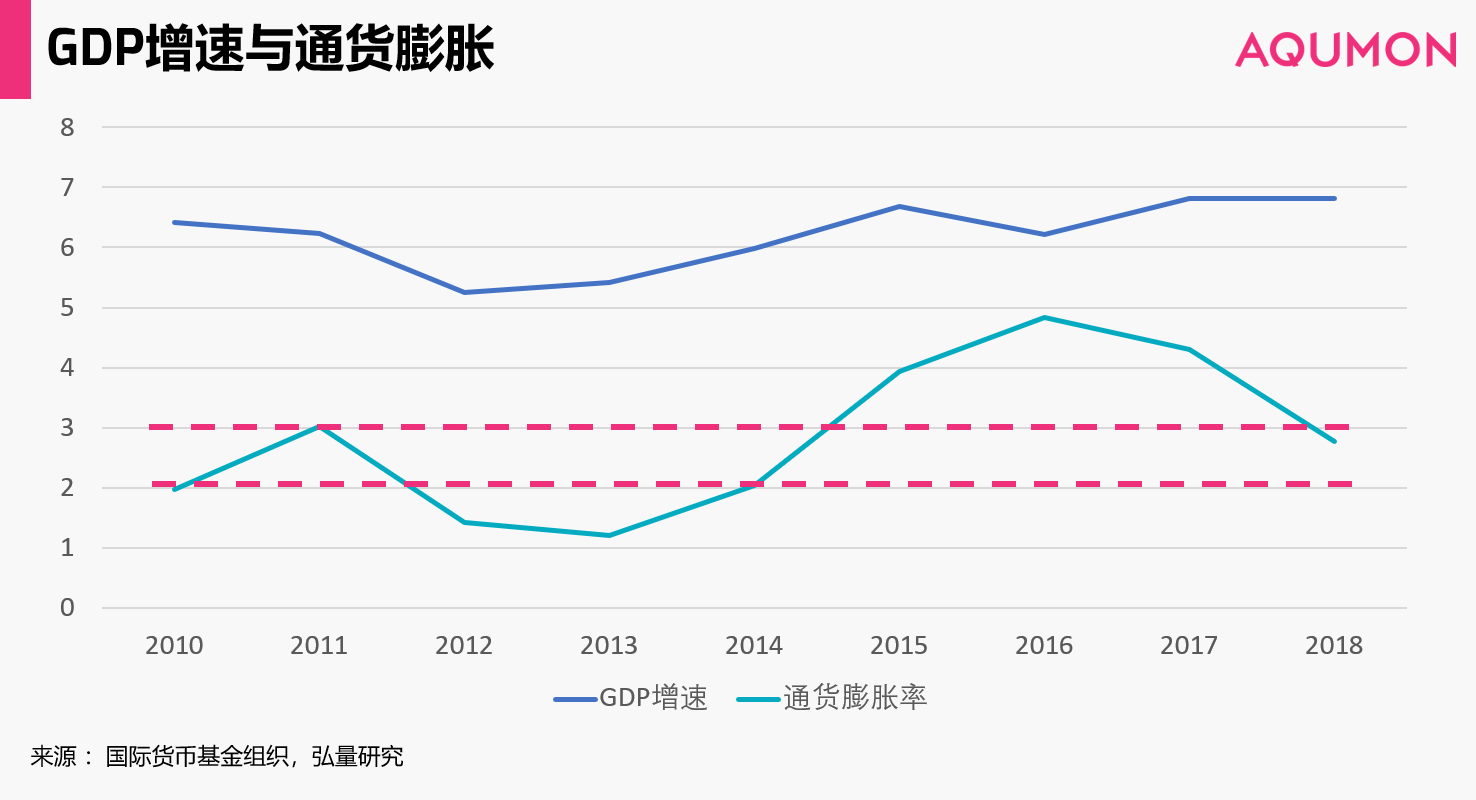

传统经济学中以2%-3%的通货膨胀率作为通货膨胀的安全区间。

如下图,越南在2015年至2017年经历了较为严重的通货膨胀,通膨率在2016年触及近五年顶峰,达到4.8%。2017年之后通膨率得到了比较好的控制,目前通货膨胀率回落到2.7%左右,与GDP的高速增长相比,该通货膨胀水平较为温和。

尽管CPI增长较为温和,但近年来居住成本却不断上升,这一增长被食品和交通等基础物品的价格下降拉平。

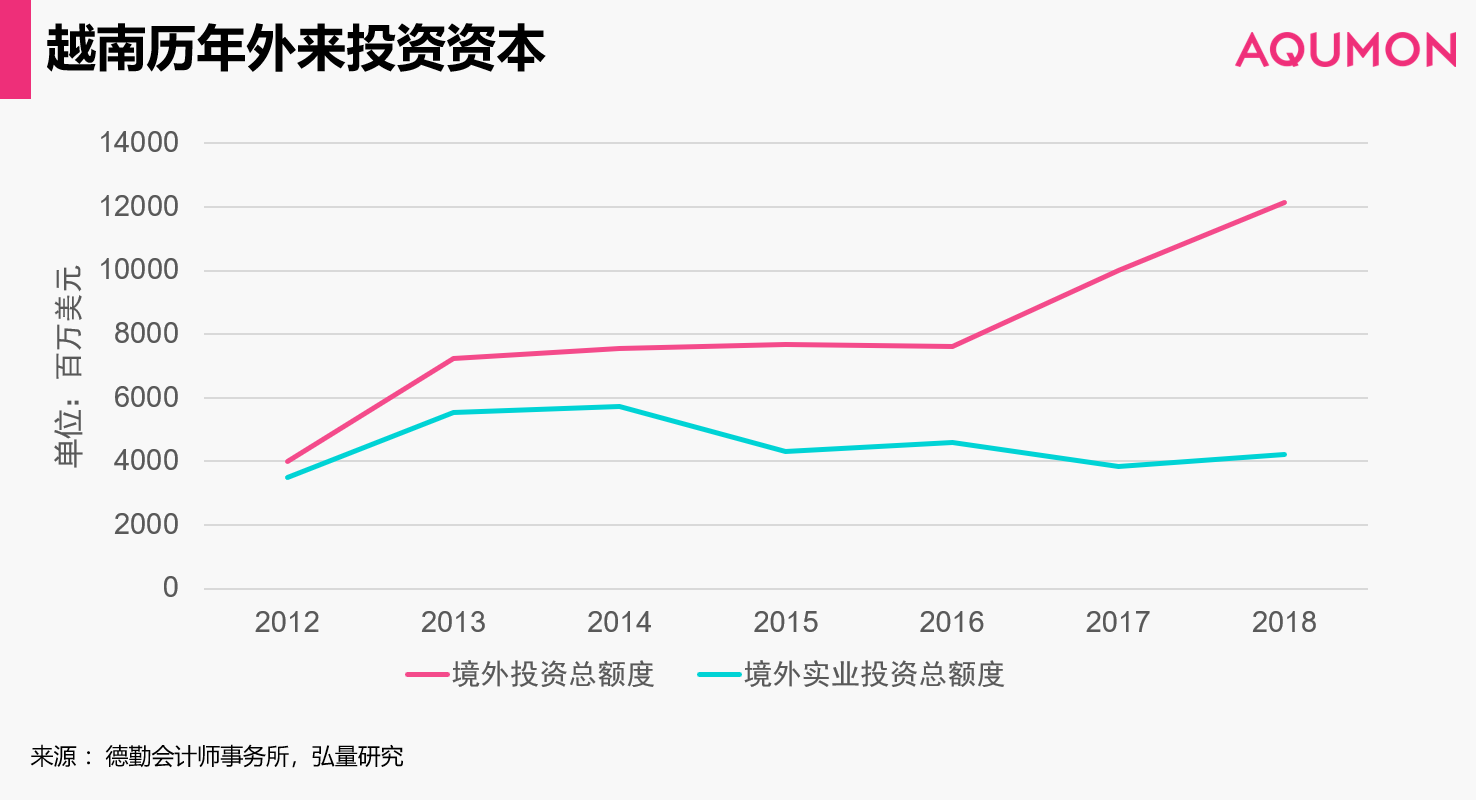

自2015年越南开放外国人住房限购规定以来,大量资本涌入越南本土房地产市场,推动越南房价飞速增长。

我们从越南外来资本历年数据中可以看出,2015年以前越南接收的外来资本基本流向了实业。2015年之后,境外流入的资本额度仍在增加,但是流入实业的资本却出现了下降。

实业投资热度下降的一大原因在于,境外投资者的兴趣很大程度上转移到了房地产。

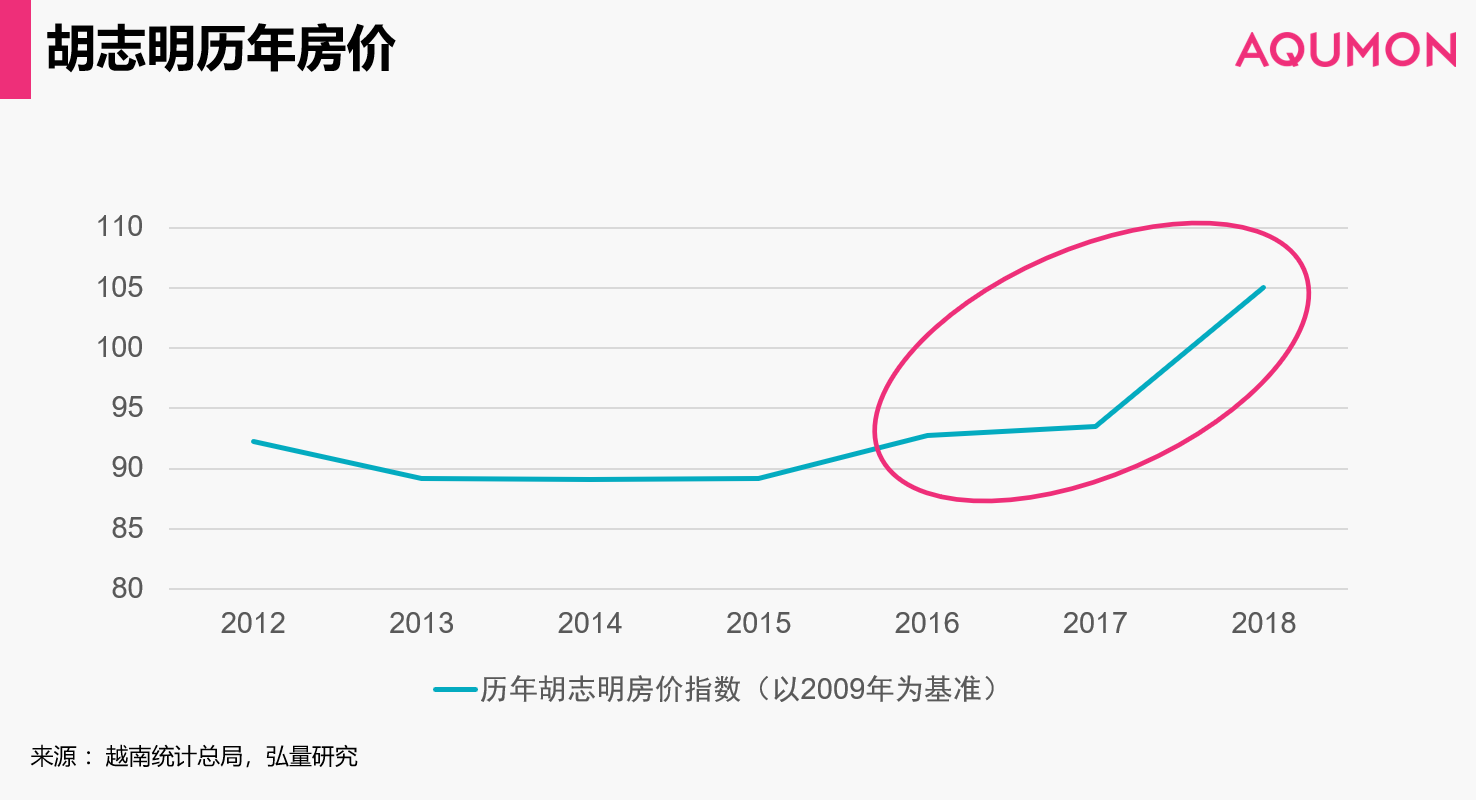

以胡志明市为例,2015年买房政策开放后,房价开始逐步攀升,实现了和境外投资总额度同趋势增长。于此同时,土地成本也在经历持续上升。世邦魏理仕集团的数据显示出,2018年土地拍卖价格实现了25%-40%的环比季度增长,并且这一趋势暂无放缓迹象。该成本的上升也对房价推高形成了恶性循环。

房价的攀升对国民带来的生活压力是巨大的。胡志明市已经被称为越南的“上海”。

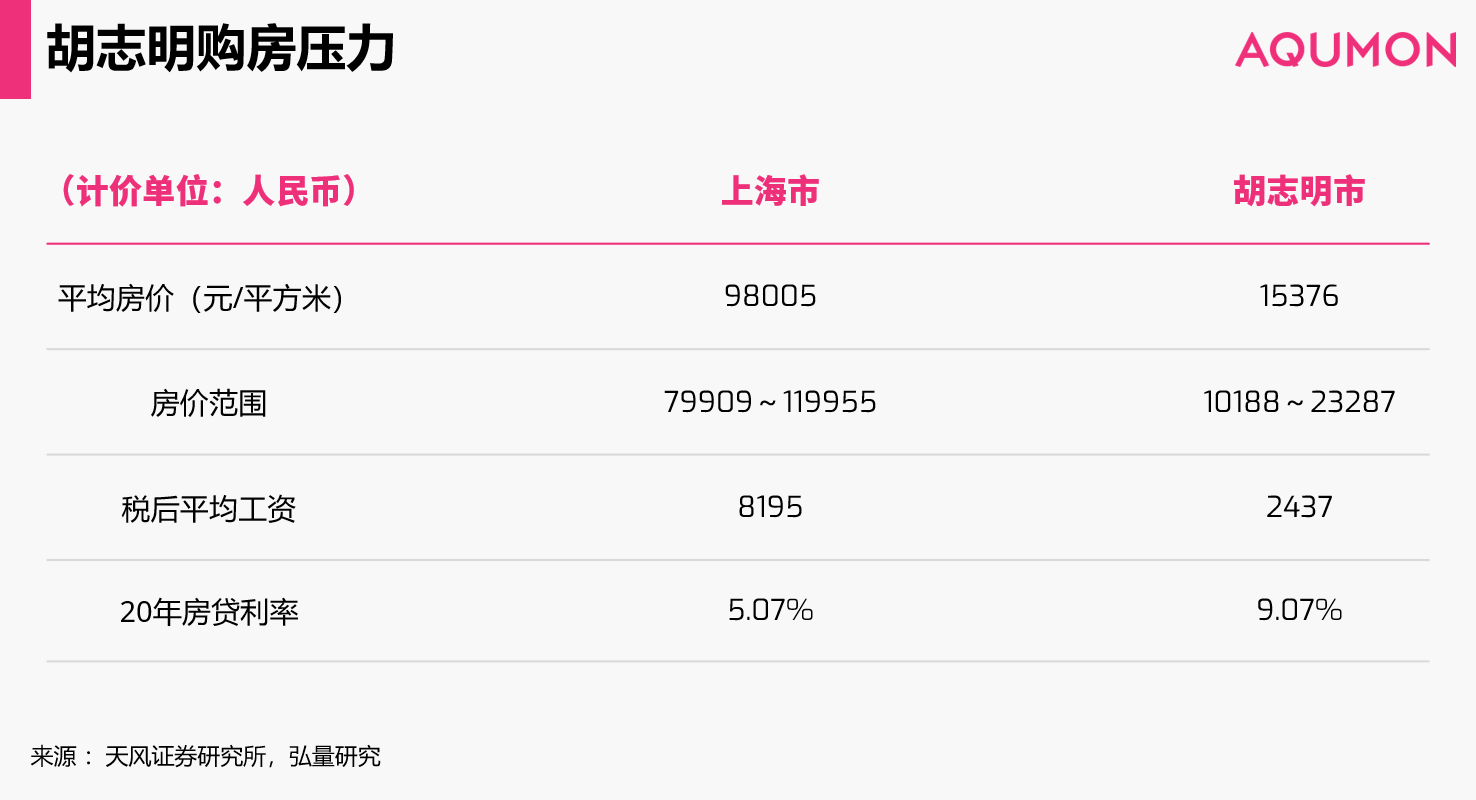

越南的国民收入增长还远远追赶不上外来资本推动的房价增长。对比上海市和胡志明市的市中心区域购房压力,我们甚至可以发现胡志明市的购房压力已经不逊于上海。

巨大的购房压力也带来了越南楼市的较差流动性。近两年越南房地产市场因为其较差流动性,外汇管制,供大于求而放慢了增长的步伐。

增长的GDP和沉重的负债

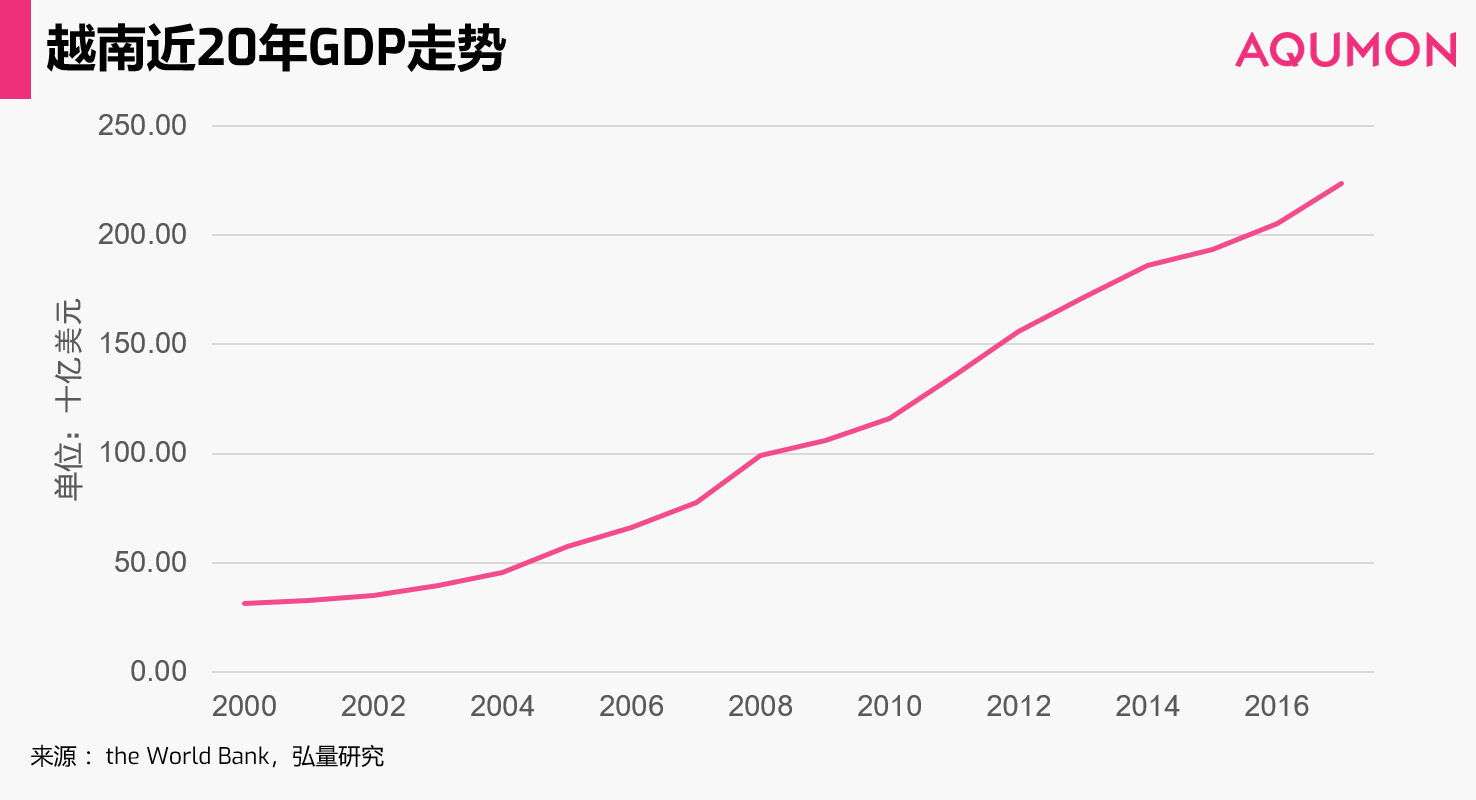

下图展示了2000年到2017年越南的GDP数据。不难看出越南经济的增长可以说几乎是一条稳稳的“直线”,实现了七倍的增长。2018年的GDP增速也达到了7.08%,超出年初预计的6.25%。

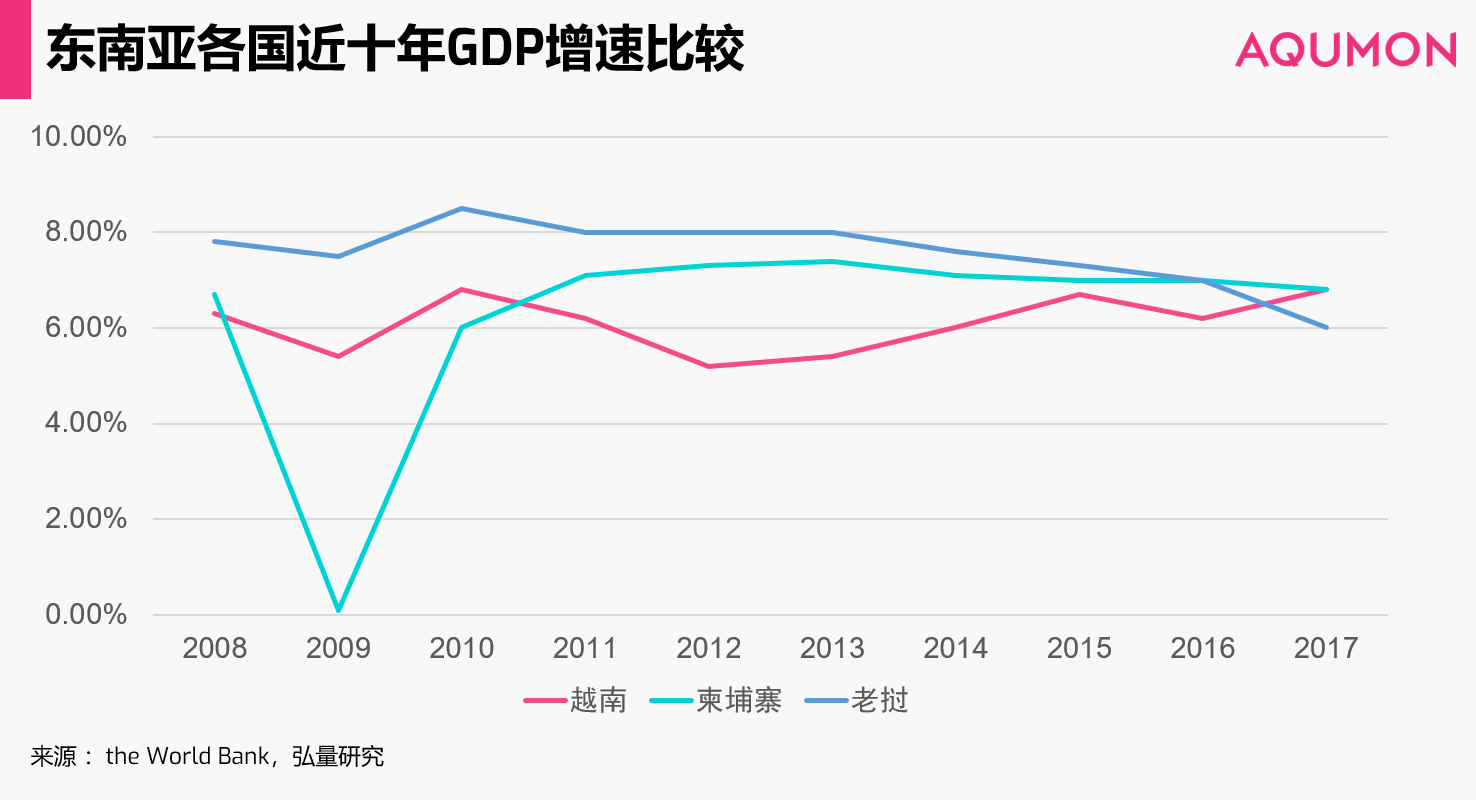

而如果将越南的GDP历年增速与东南亚其他国家做一个对比,越南的GDP增速与其他国家的GDP增速水平相当,而且波动性更小,成长轨迹更为稳定。

当然,GDP强势增长背后,我们更应该看看其增长的主要动力来源,以判断目前的高速增长是否健康。

GDP可以拆解成内需动力和外需动力。

1. 内需动力

内需分为三个部分:投资需求,消费需求和政府消费。

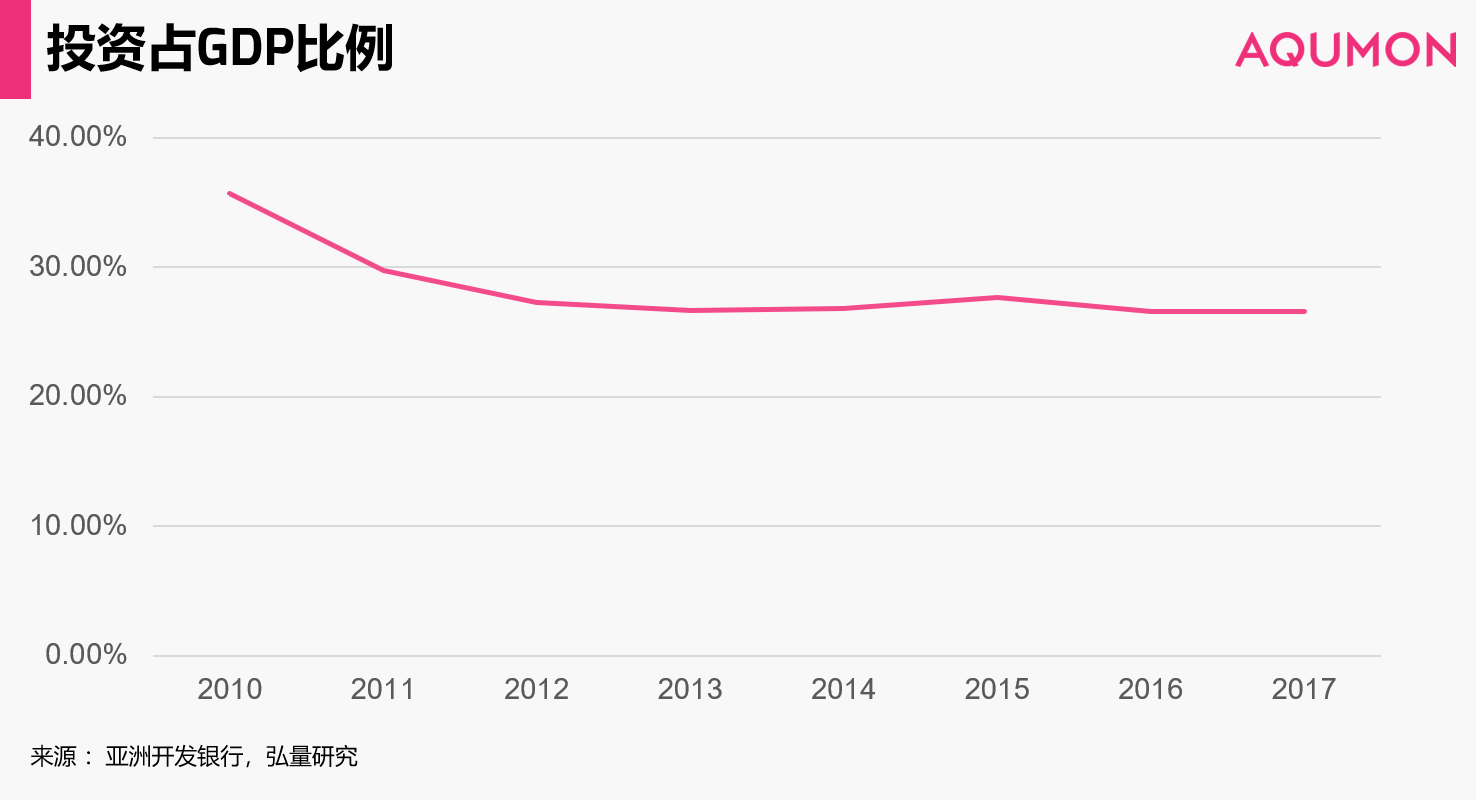

◇ 投资需求:

你可能会常常听到“越南制造”。越南一贯以其低廉实惠的劳动力出名,吸引了大量的海外投资。

2007年左右投资热潮时期,资本投资在GDP占比中高达40%。而近五年来越南境内的投资热度逐渐下降,在GDP中占比落到25%左右。

投资热情冷却的一大原因在于人力物力成本上升,降低了低廉的成本优势。目前越南投资占GDP的比例与菲律宾(25.13%)以及柬埔寨(23%)相近。

◇ 消费需求:

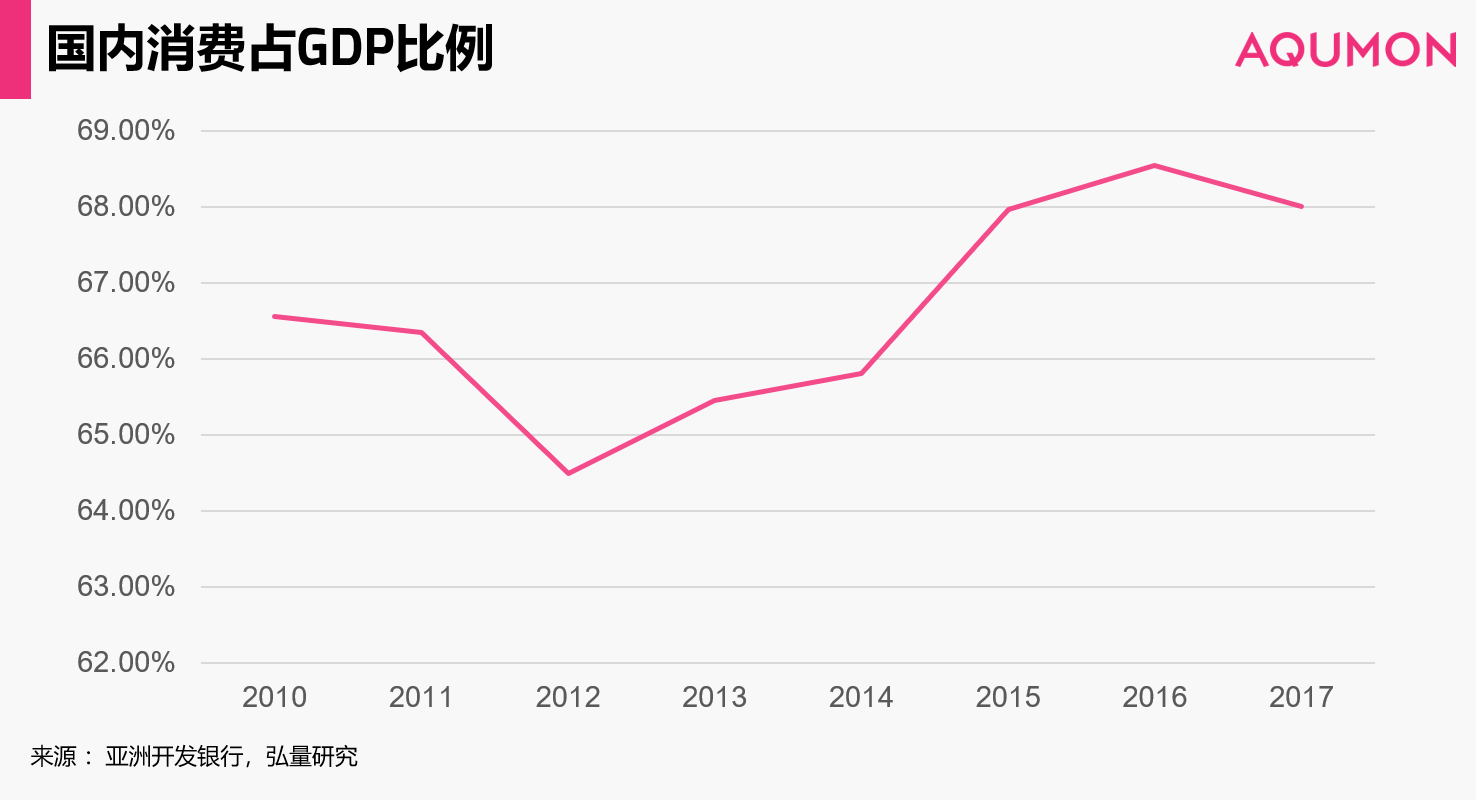

消费需求的不断增长,对GDP起到了正面推动作用。

从下图可以看出,国内消费占GDP比重逐渐加大。从国民消费增长率来看,越南的国内消费增长长期处于6%以上。剔除通货膨胀的影响,国内消费需求仍然呈现较为乐观的增长趋势。

◇ 政府消费:

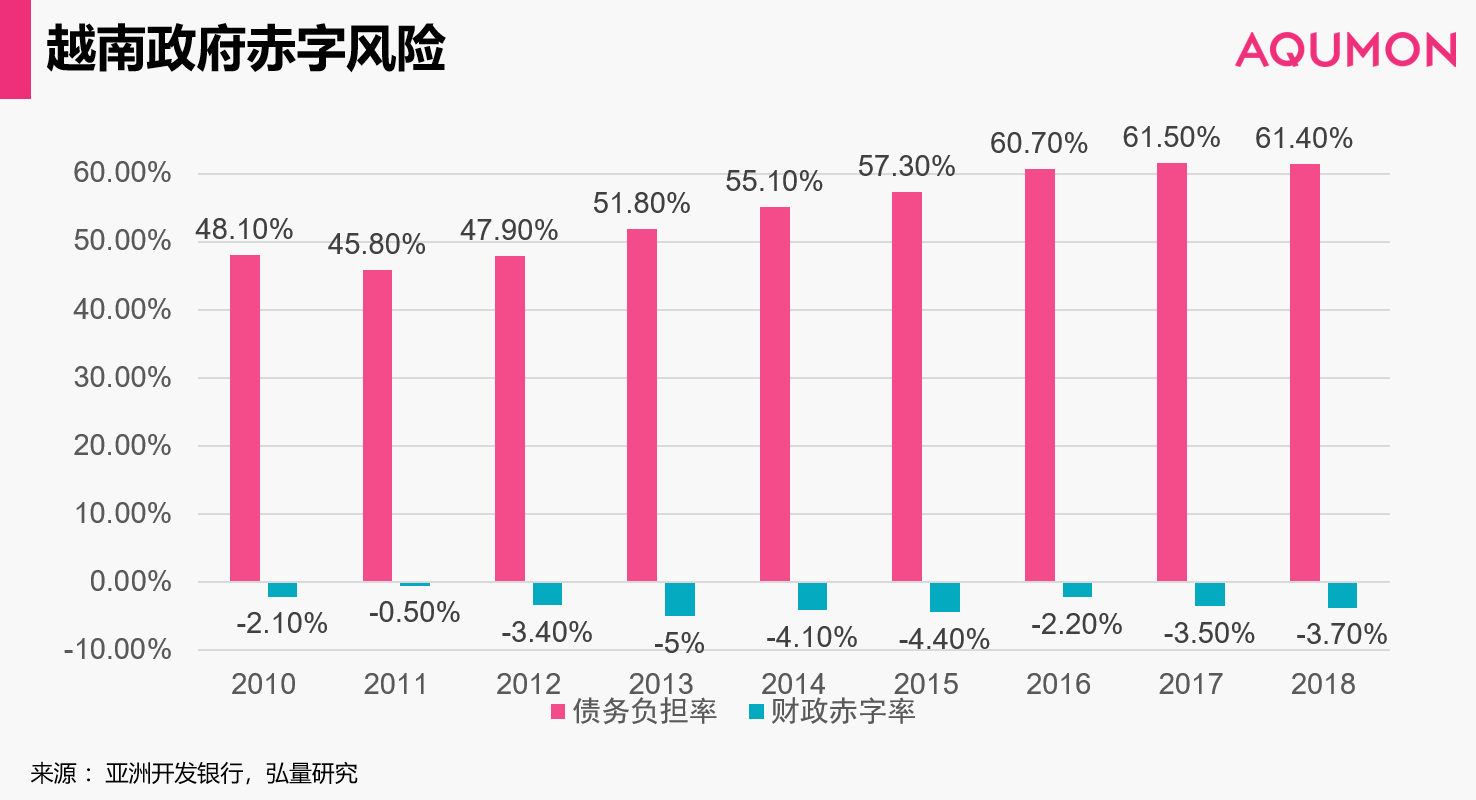

越南的政府消费可以说是处于比较危险的水平。

根据下图中债务负担率和财政赤字率两个指标来看,越南政府面临一定程度的财政赤字压力。2016年之后政府债务负担持续加重,连续三年超过60%的安全水平;2015年之后财政赤字率超越了3%的安全水平。

而政府花费重点之一为基础设施建设。鉴于越南的私人投资尚未成为基础建设的资金来源主流,目前政府承担了大部分的基建花销。

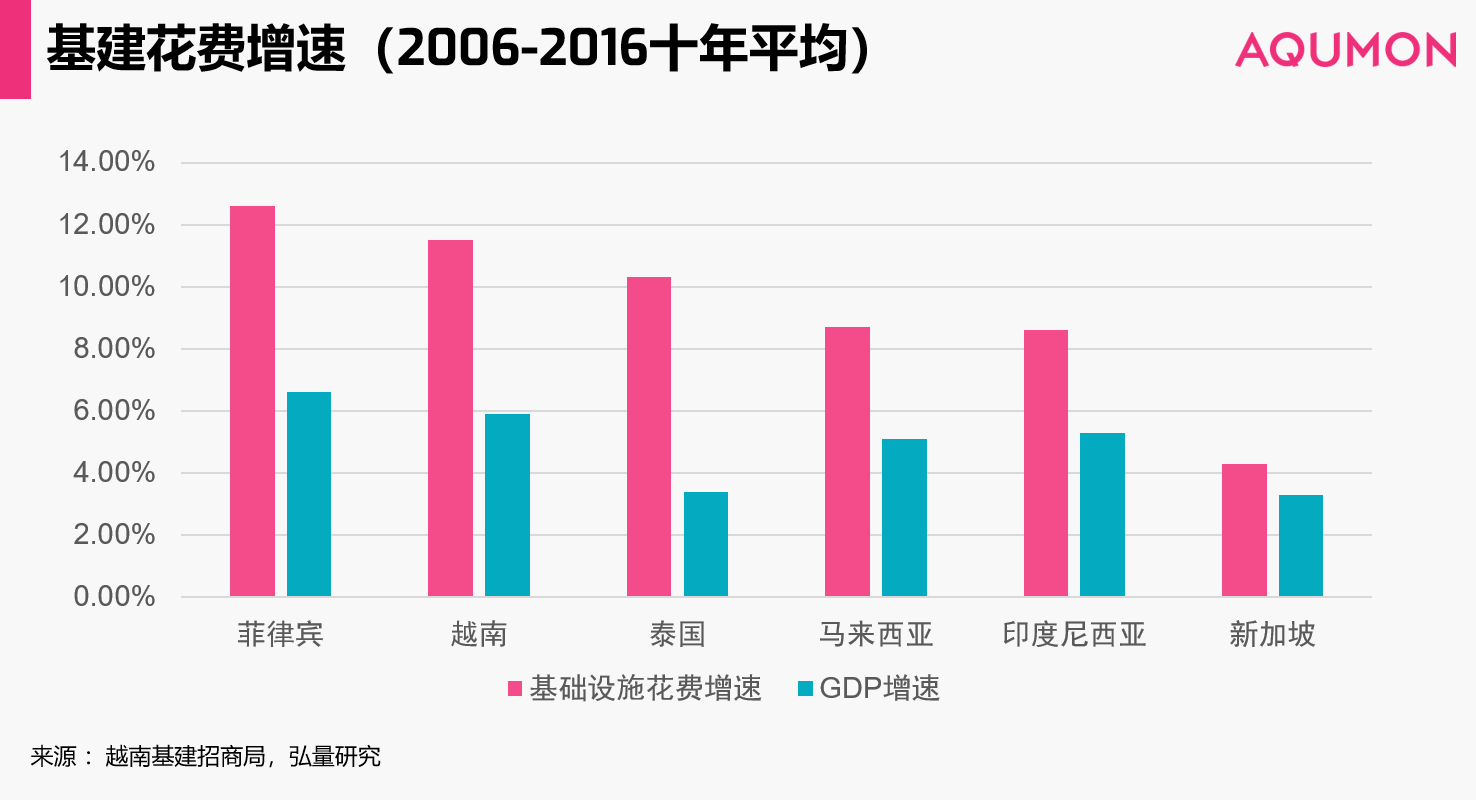

如果用基础设施花费的增速来衡量一个国家对基建的重视程度,我们可以看出,越南在逐步加大对基础建设的投入。越南的基建花费增速达到了11.5%,约为GDP增速的两倍。与其他东南亚国家相比,这样的投入力度超出了大部分东南亚国家,仅以1.1个百分点落后于菲律宾。

越南近五年基础建设花费占GDP比例达到5.7%,仅以0.9个百分点落后于中国。 与此形成对比的是,印尼和菲律宾数据约为3%,泰国和马来西亚约为2%。

短期来说,基建投资在拉动GDP的同时也给越南政府带来极大的财政压力。债务压力过大,会让我们在评价越南的实体经济面的时候不得不加入“经济增长泡沫”的嫌疑。假如政府的负债和赤字持续走高,但偿还能力不足,现在的表面数字也只是一篇虚假的繁荣。

越南政府也意识到了这一风险的存在,开始效仿印度,积极拉动私人投资流入基建领域。

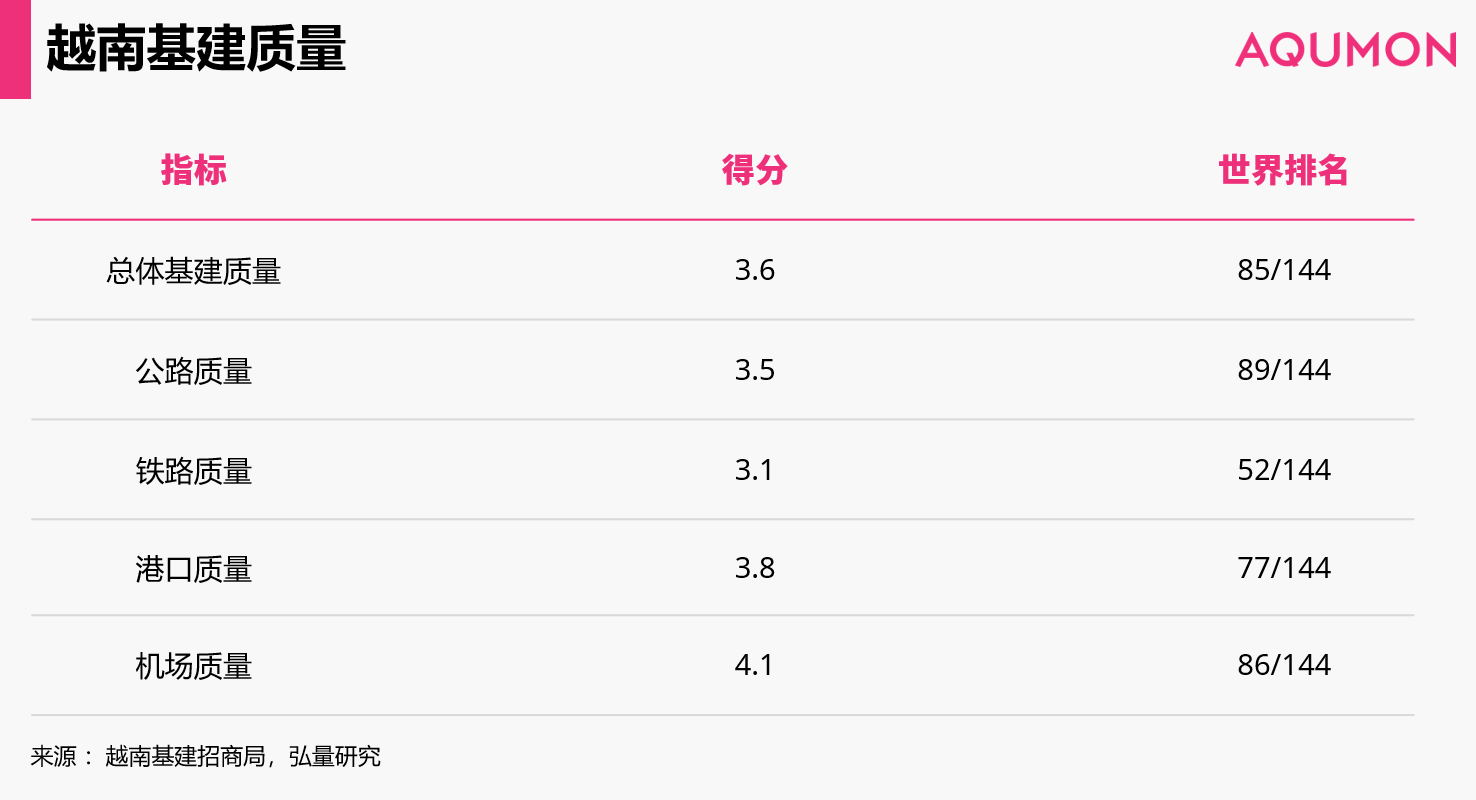

假如政府能在接下来几年做好债务控制并实现私人投资的引进力度,那么长期来看,目前的基础建设会成为未来越南发展的一大引擎。从下表可以看出,越南目前的基础设施水平在世界排名中处于中下游,有很大的进步发展空间。

从长期来看,随着越南人工成本的升高,基础设施的完善将帮助越南从“以低薪吸引投资”向“以完善基建吸引外资转型”,进一步提高越南在一众东南亚国家中吸引外资的魅力。

2. 外需动力

我们对外需的判断基于越南近年的净出口情况。

越南在2018年之前保持着良好的贸易顺差记录。2018年开始出现阶段性贸易逆差,和越南近年实业发展热度下降的现象相符。但是从总体来看,仍然能够实现贸易顺差,资本流入。

受到中美贸易摩擦的影响,美国将一部分原从中国进口的商品(如钢,铝制品)转向由越南进口,对接下来越南的出口贸易形成利好因素,贸易顺差有望扩大。

3. GDP发展总结

越南近年内需的增长更多来源于政府花销(大力发展公共设施建设),以及国内消费需求的增长。

我们需要重点关注:1)政府赤字和政府负债; 2)私人投资流入情况 这两个方面,来判断内需增长是否健康。

如果前者出现缓和后者出现增加,则我们可以认为这是一个健康的增长;而如果前者居高不下甚至进一步增加,但是后者无明显增长,则需要警惕现在的繁荣是否有多少泡沫的成分。

从外需来说,越南大多数时候能够实现贸易顺差,资本争相流入。

结合以上两点,目前越南经济状况良好,但是政府必须避免负债和赤字水平进一步扩大。

总结

经过对越南的一系列分析,我们可以看到飞速增长的经济腾飞表象下也藏着或大或小的隐患。

优越的人口红利,亮眼的GDP增速成绩,和宽容的投资准入,吸引着世界各地的投资者争先恐后融入越南投资。

然而,经过探究我们发现高速发展的背后,政府的负债和房价的抬高也为越南的经济展望蒙上一层阴影。未来的越南投资者应该更理性地看待越南经济发展的阻力因素,而不是被表面的傲人增速冲昏头脑。

而对待其他的投资标的国,投资者也应该用批判性的眼光去看待其投资价值。

从泰国买房狂潮到越南买房狂潮,国人往往被“飞速发展”,“现在投资二十年前的中国”这样的字眼戳到痛处。

但其实面对这样的国家,我们更应该思考,飞速发展背后的推力是什么。譬如将GDP增速拆解成每一个部分去分析,是否每一组成的发展都是稳扎稳打合乎理性。面对存在隐患的国家地区,哪怕政策再友好,标的再廉价,也应该仔细掂量背后的风险。

而这样的思路也可以运用到其他的投资策略中去。

在漂亮的增速和诱人的回报背后,可能是企业扎实的发展,可能是市场情绪的推波助澜,更有可能只是统计意义上的小概率事件。甄别每一个资产变化背后的推动因素,也会帮助我们更理性地投资。

行成于思,善思则道明;

理不在深,善辨则成金。

精彩文章推荐

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。