一分钟教你看懂什么是降息

由 Arthur, Ria & Flo 撰写于 2019-10-14

9月美联储实施 “十年不遇”的二次降息以来,市场对美联储10月再降息的预期持续高涨。

“降息”说了这么久,到底是降得什么息?是什么原因导致的?对经济发展和民众的日常生活又有怎样的影响呢?本次AQUMON为你解读有关于降息的一切。

美联储降的是什么息?

联邦储备系统(Federal Reserve System,简称美联储)是美国的中央银行体系,依据美国国会通过的1913年《联邦储备法案》而创设。

1907年美国爆发了有史以来最严重的的金融危机。一些没有受到监管的信托公司把银行贷款抵押投资在高风险的股市和债券上,最终造成了银行业金融危机。当时造成了美国300多家信托公司倒闭。

“尽管当时美国企业盈利创记录,整体经济持续增长,但美国股市却一泻千里,证券公司纷纷倒闭,利率飙涨,纽约市政府无法发行债券,纽约证交所差点关门,银行挤兑风潮席卷美国。”

——《The Panic of 1907》

这时,摩根公司的创始人成立了一个联盟,组织私人银行家的力量来一起应对国家级金融危机。这段以一己之力拯救整个美国的事件,不仅成就了金融史上的一段佳话传奇,还促成了美联储的诞生。

作为拥有全世界最复杂的组织架构的中央银行系统,美联储保持一定独立性,能够相对公正地代表各个地区的利益集团的利益。

它主要有三个目标:最大化就业率,稳定物价和达到合适的长期利率。前两个被称为美联储的双重任务,是决定升息或降息的重要原因。

而美联储一般通过改变联邦基准利率来控制市场上的借贷利率。

降息如何影响市场?

利率调整的目标是要找到一个完美的平衡点,在通胀保持温和的情况下,就业率尽可能达到最高。

最大化就业率

利率过高 → 抑制需求 → 抑制就业 → 考虑降息

同样的,针对物价也是一样。美联储的目标是保证物价在2%的左右。

降低价格

金钱流动性强 → 物价上涨 → 通货膨胀 → 升息

金钱流动性差 → 物价下跌 → 通货紧缩 → 降息

通过调整联邦基金利率,美联储可以影响长期利率,并进一步影响融资和投资活动,资产价格,消费,生产,劳动力市场和通货膨胀等方面。

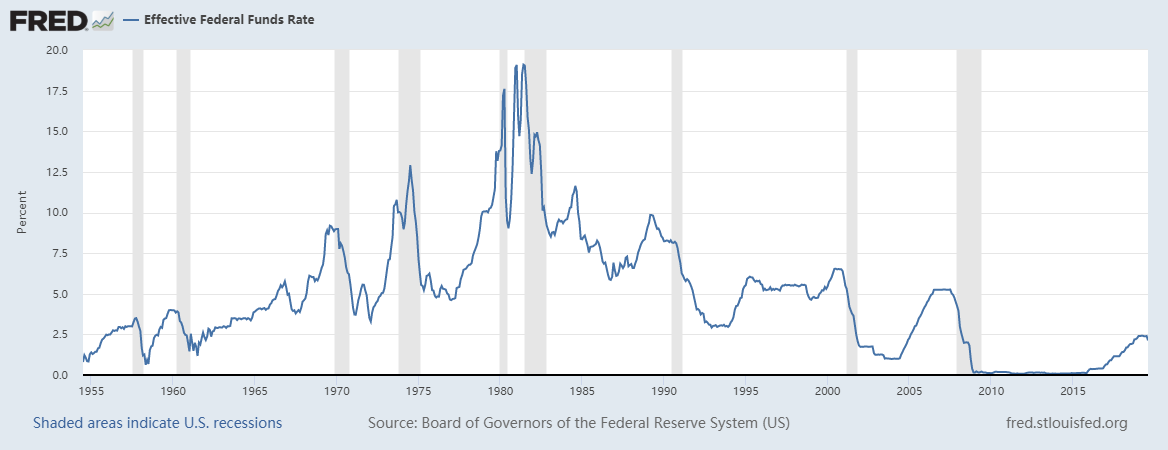

总体来说,美联储经常选择目标利率较低的扩张性货币政策来支持经济复苏,刺激就业并实现目标通胀率,并采用目标利率较高的收缩性货币政策来控制恶性通货膨胀。

如图所示,在每次经济衰退期间,有效联邦基金利率都下降了,而在经济扩张时则表现出上升趋势。

事实上,目前的降息决定并不一定意味着可能面临经济危机的风险,而更像是美联储对于可能的市场趋势采取的预防措施。

正如美联储主席鲍威尔在新闻发布会上所表示的那样,"美国经济很健康,但仍有需要解除的严重风险。" 因而此次降息主要是为应对贸易政策不确定性带来的风险、全球经济增长放缓以及低通胀带来的压力,以维持美国经济扩张。

旧金山联邦储备银行总裁Mary Daly指出,面对利率的下降,家庭会更倾向于再融资,动用存款和进行购买行为。此类消费者支出被期望能在一定程度上抵消经济不利因素造成的社会总需求的下降。

尽管没有明确承诺进一步降息,但投资者根据利率期货市场走势预测年底前利率将可能再经历一次25个基点的下降。虽然降息举措本身的动机并无问题,但一波比一波更低的利率水平将无可避免地带来持续性的极低甚至零利率,并且很难在经济扩张时期回到顶峰。

对我们的影响有多大?

由于美国在全球经济中的特殊地位,再加上香港实施联系汇率的因素,香港地区的货币政策势必会产生连锁反应。因此,利率的涨跌关系到政府,企业乃至居民方方面面的钱包。

政府:

美联储降息能在一定程度上缓解货币兑换美元的贬值压力,从而更有实力对抗宏观经济风险。

企业:

面对利率的下调,资本会从银行中大量流入市场,这使得企业的融资难度下降,将会是宝贵的发展机遇。

居民:

利率的下调会影响居民的存款积极性,在利率下降到一定程度的情况下,应考虑周转资金,转向诸如股票,债券等其他收益更高的投资方式。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。