解析“美债倒挂”警钟——市场下跌是否将近?

由 AQUMON Team 撰写于 2019-10-17

今年八月以来,美国国债利率的倒挂曲线,引来了市场对于经济衰退的担忧。由于在2000年的互联网泡沫以及2008年的金融危机发生前,也有美债利率倒挂的现象出现,所以市场上认为它是经济衰退的重要指示信号之一。

但“倒挂”是否真的代表危机来临?资产下跌的几率有多大?什么市场不会受到“倒挂”影响?

AQUMON通过统计分析,检测了国债利率差(长期国债利率-短期国债利率)对于股票、债券、外汇、原油以及黄金市场的走势预测能力,从更科学的角度教你在这个时期应如何投资。

为什么“美债倒挂”如此受人关注?

利率曲线显示了同等信用质量的债券在不同到期日所具有的利率。通常情况下,短债的利率要低于长债。

短期利率很大程度上受到国家货币政策的影响,因为美联储的目标利率——联邦基金利率,就是银行间市场的最短期利率,并通过预期传导到更长期的利率;而长期利率,决定因素复杂多样。一般人们认为,长期利率是所有投资者对未来短期利率预期的最终反映。

相较于短期债券,长期债券会受到流动性风险、通货膨胀、信用风险等因素影响,所以,为了补偿这些风险和不确定性,在一个健康的经济中,长期利率往往要高于短期利率。一旦长期利率低于短期利率的情况出现,往往说明通胀预期下降、经济状况不太健康,很有可能进入了转折点(衰退周期)。

国债利率差与不同市场的关系

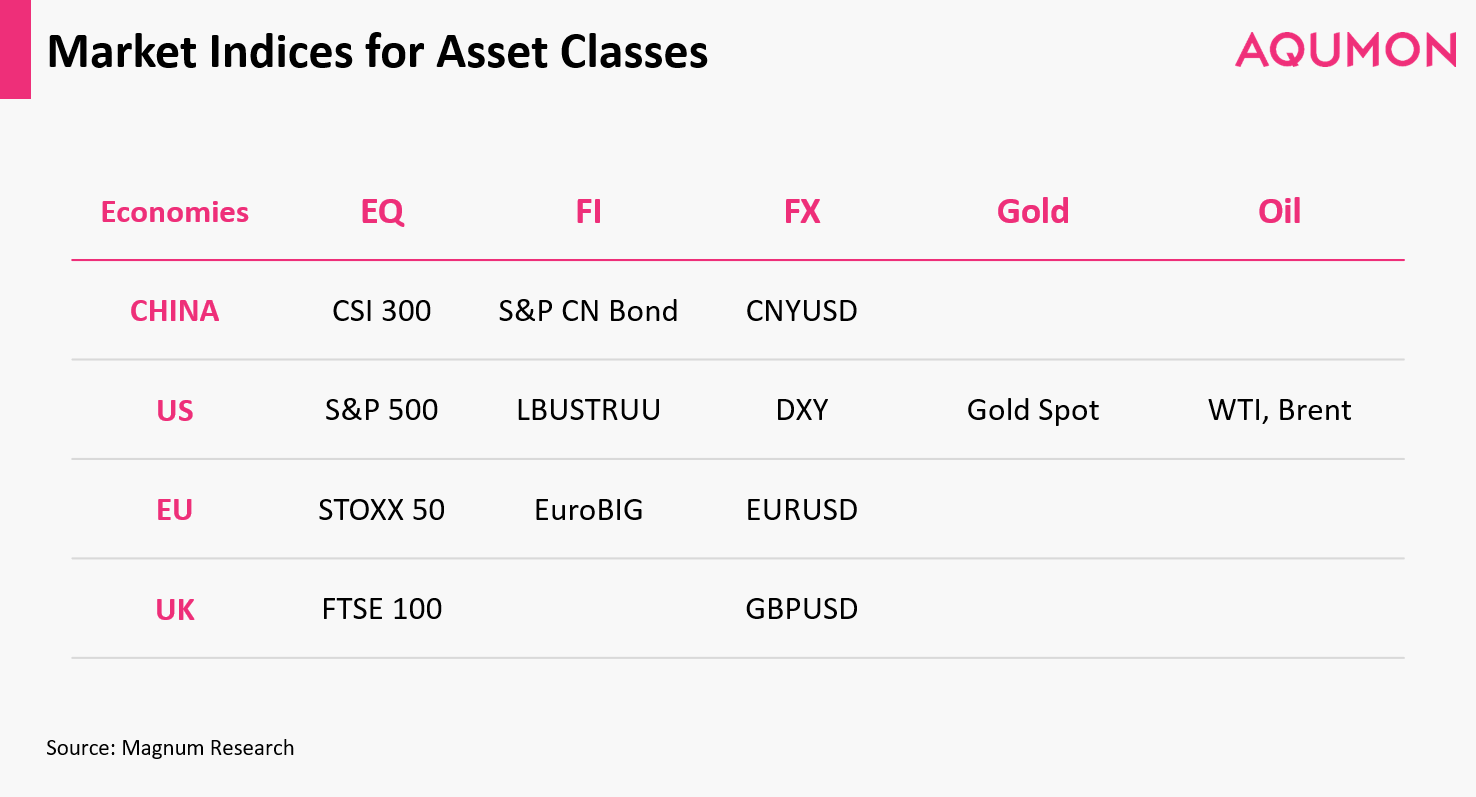

为了更好地理解利率差对市场的影响,AQUMON量化团队检测了2000年至今的国债利率差(10年期国债利率-1年期国债利率的值)和不同金融资产的关联性。

每个市场和资产类别中,我们选取以下指数来作为市场走势的衡量标准,并使用了线性回归、逻辑回归两种统计方法,分析不同市场中利率差与不同资产类别之间的关系。

主要涉及市场为中国、美国、欧洲、英国市场(如下图第一列由上至下所示),金融资产主要涉及股票、债券、外汇、黄金和原油市场(如下图第一行由左至右所示)。

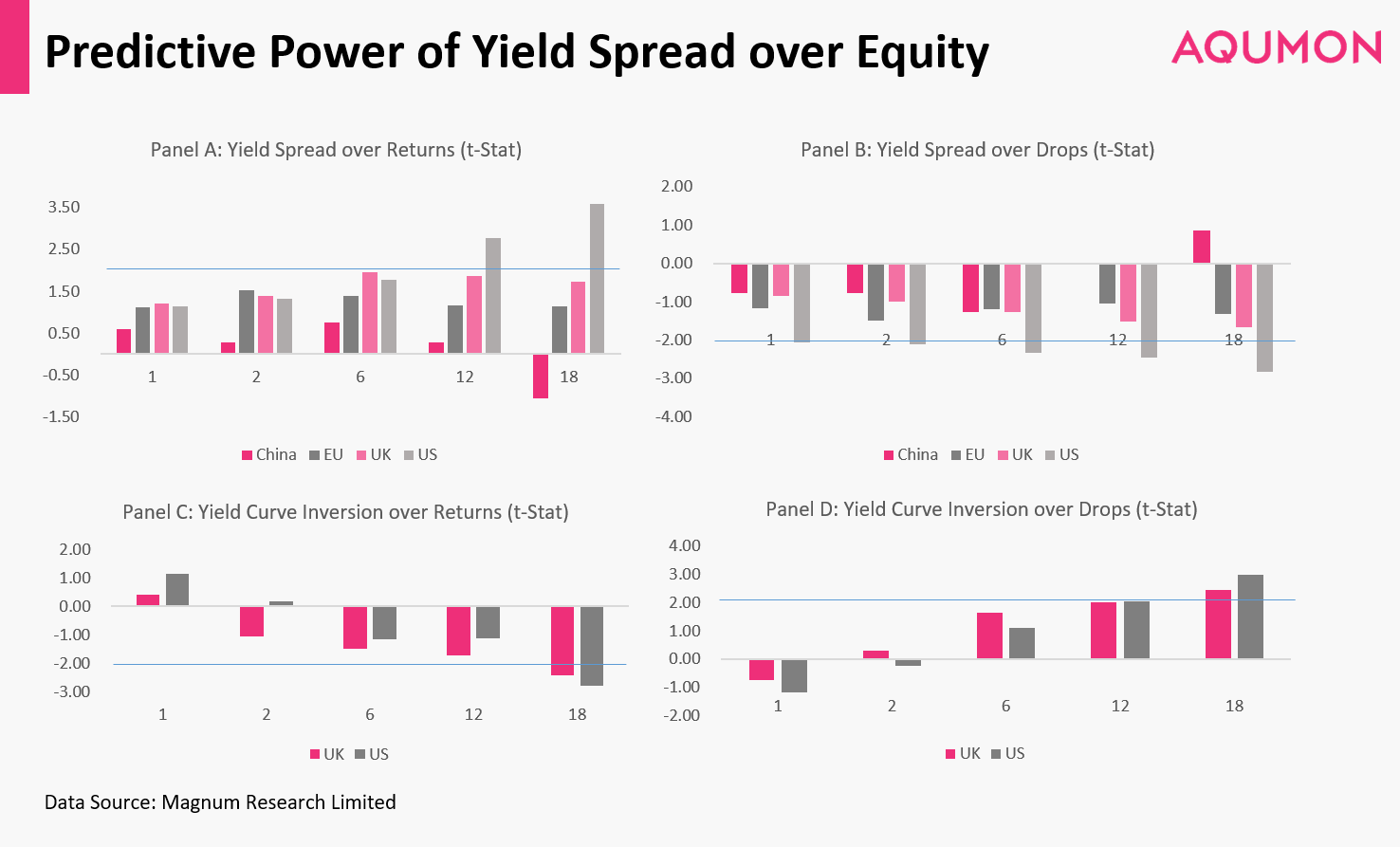

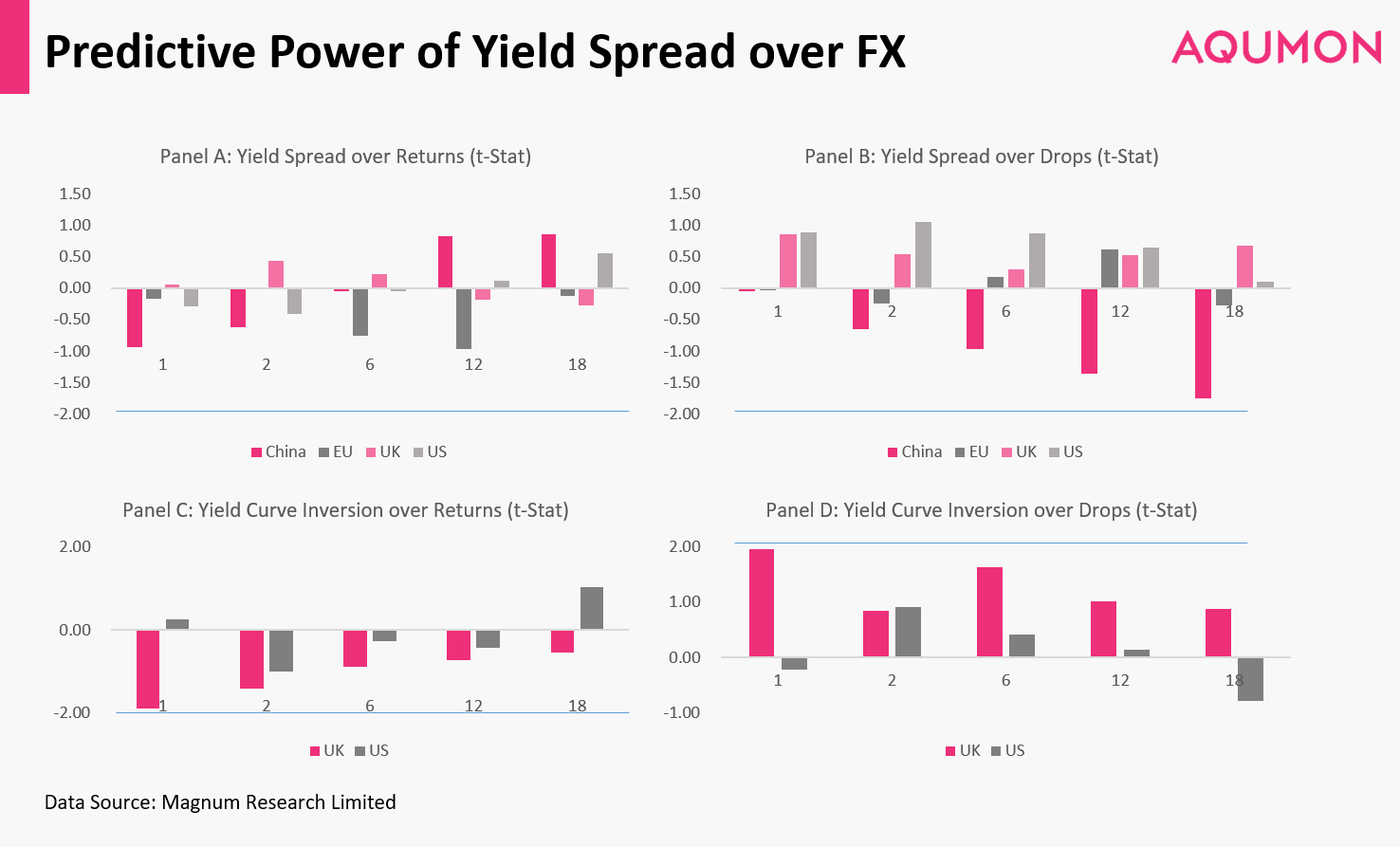

1.股票市场

在此,我们以股票市场为例,对这个结果图做一些简单的说明,下面债券、外汇、黄金或原油市场都可以以此类推。

下图中的四张图呈现的是t检验结果,这是统计学上衡量原假设是否大概率被拒绝(是否显著)的一个重要方式。简单来说,如果柱状图超过蓝线,则我们可以认为国债利率差对未来股票市场的回报率的有预测能力(不论正负,只要t值超过2即意味着结果是可以成立的)。此外,如果柱状图接近但没有超过蓝线,可以认为有微弱的预测能力(条件放松的情况下认为显著)。

图A(左上)表示本国利率差与未来股市收益率的线性关系是否存在;图B(右上)表示利率差与未来股市出现下跌情况的相关性是否存在;图C(左下)表示利率出现倒挂情况与未来股市收益率的相关性是否存在;图D(右下)表示利率出现倒挂情况与未来股市出现下跌情况的相关性是否存在。

四张图中的横坐标(1、2、6、12、18)则表示这是未来1个月、2个月、6个月、12个月和18个月以后的对应股市收益率。

举个简单例子,下图A中最左边的柱形图没有超过蓝线,这就是说明不能认为中国国债利率差可以预示未来1个月以后的中国股市收益率。

再举个例子,下图B中最右边的柱形图超过了蓝线,这就是说明我们可以认为美债利率差能预示未来18个月以后的美国股市将会出现下跌。

可能出乎大家意料的是,一些市场的股市利率与本国国债利率走势并不相关。这也就是说,就算国债倒挂,在中国等股票市场中仍有继续上涨的可能。

上图中第一行结果显示,国债利率差无法预测中国、欧洲、英国市场下跌的情况。

对于美国市场,利率差与12个月和18个月以后的S&P 500指数相关性较高,也就是说对12个月和18个月后的美债利率差有一定的预测能力。利率差越大,美国市场出现负收益的可能性越小。

第二行的结果显示,“倒挂”发生后的18个月,美国股市与英国股市收益率比之前有所降低。值得注意的是,中国和欧洲都从2000年以来都未发生利率倒挂,因此,我们并未研究中国和欧洲的利率倒挂对其市场的影响。

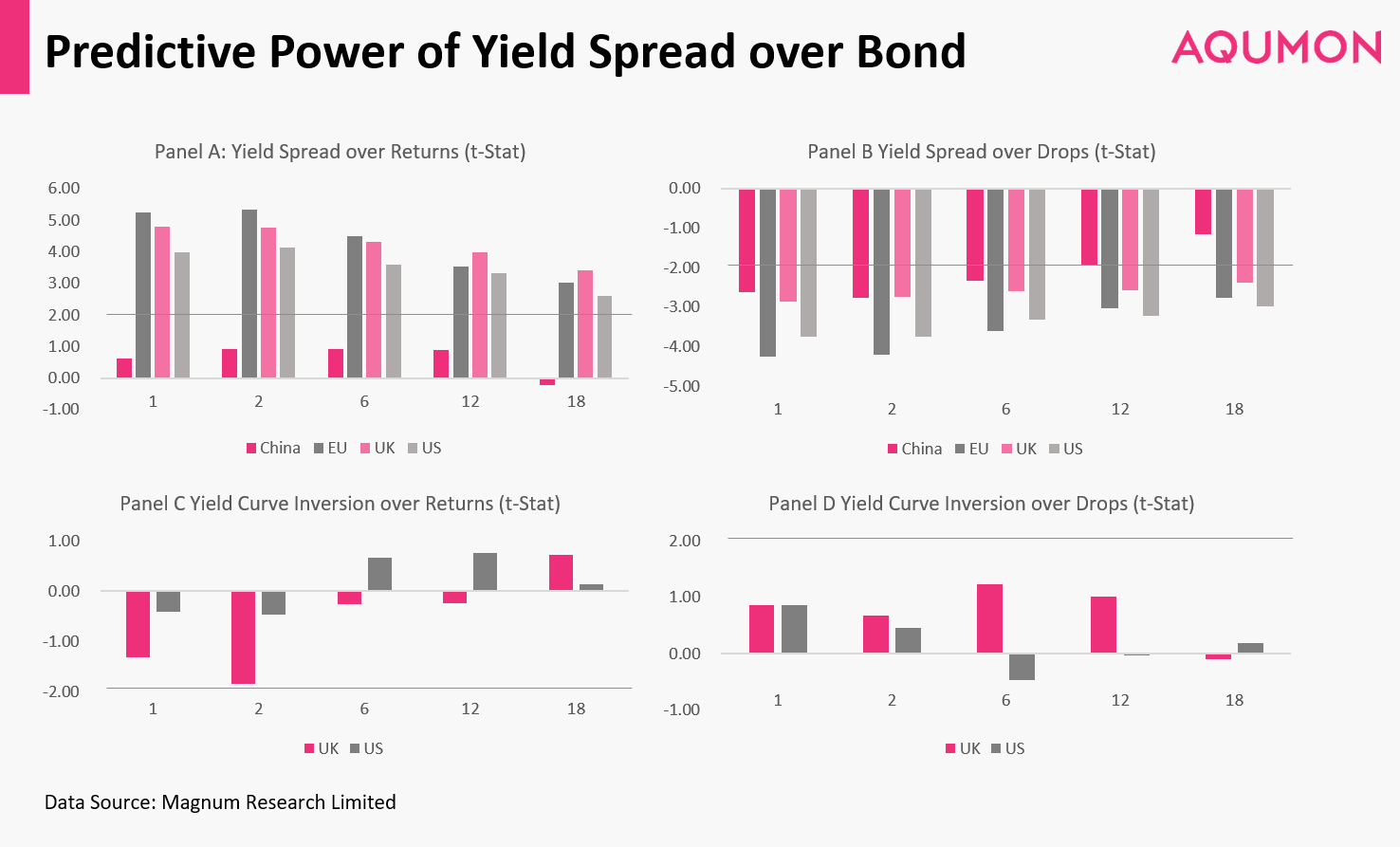

2.债券市场

本国国债利率差对全球债券市场,除了中国,展示出了很强的预测能力(利率差与1个月、2个月、6个月、12个月、18个月后的债市指数相关性很高)。

并且,利率差的大小可以直接预测债市的走势。国债利率差越小,债券市场下跌的可能性越大;利率差越大,就越不可能出现市场暴跌的情况。

另一方面,当“倒挂”现象真的出现时,美国与英国债券市场并未同不发生倒挂的时候有统计上的不同。

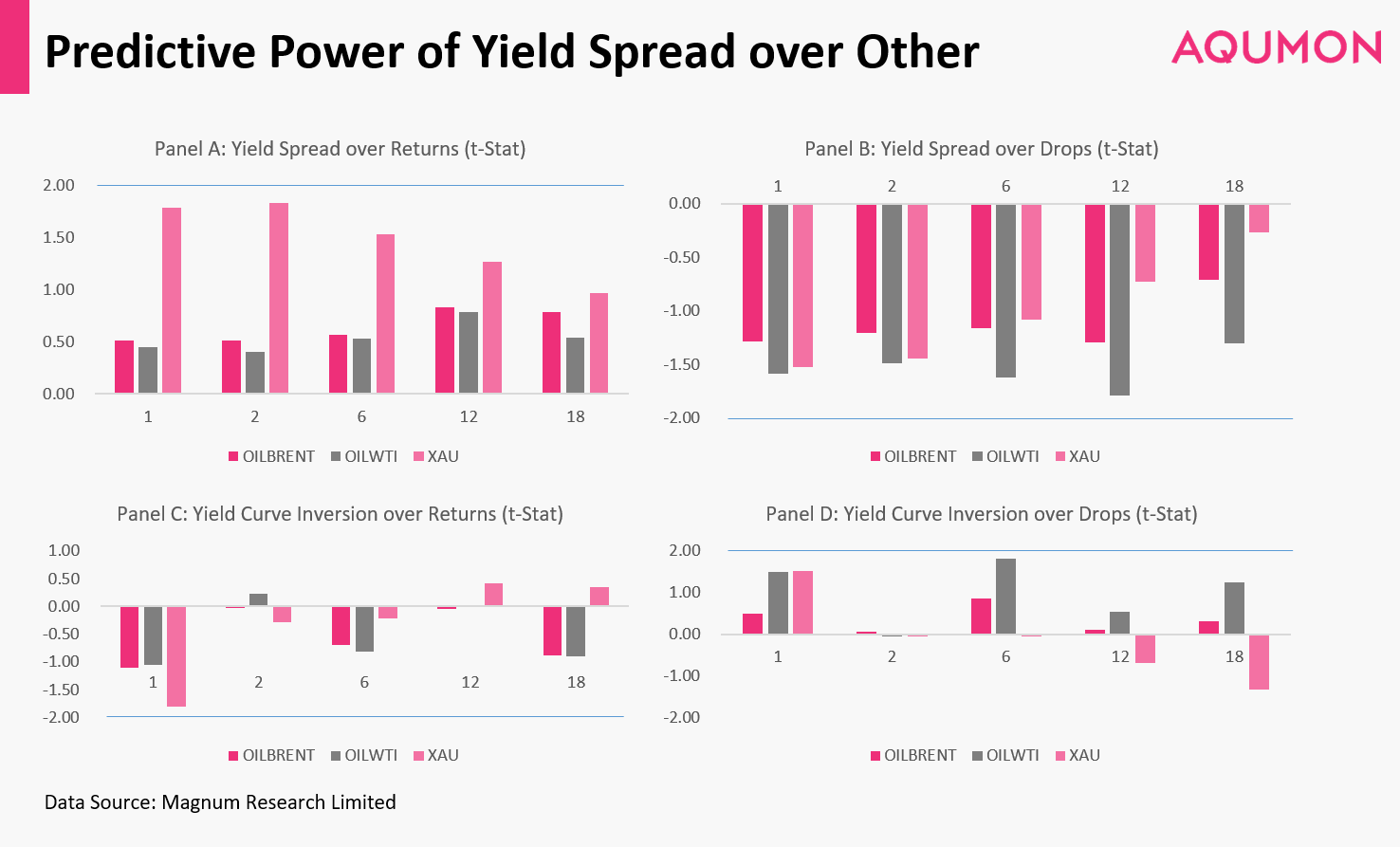

3. 另类投资市场(外汇、黄金与原油)

上面两张图中,第一张表示的是不同地区市场的外汇价格与本国国债收益率的关系;第二张表示的是布伦特原油、WTI原油还有黄金价格与美债收益率的关系。(请注意,原油和黄金仅为美国市场中的对应指数价格。)

从结果看来,黄金与美债收益率呈现了微弱的相关性。鉴于黄金通常与美元和美股呈现相反的走势,并一直以抗通胀的资产特性著称,这个结果可以算合理。

但外汇、原油等市场的走势都无法用国债收益率预测。

小结

通过上述分析,我们结论如下:

债券市场:除了中国外,美国、英国、欧洲债券市场都会受本国国债利率差大小的影响;但利率倒挂出现以后,并不意味着未来的债市会持续走低。

股票市场:仅有美国与英国股市在利率倒挂出现的18个月以后收益相比之前会有所降低。

黄金市场:受国债利率变化的影响较为微弱。

外汇市场和原油市场:不会受到国债利率变化而影响。

而对于今年利率曲线的倒挂,一些经济学家,比如J.P. Morgan的Jim Glassman就提出,这次和过去危机时的情况不同。

他认为,2001和2007年的两次美国国债利率倒挂,是因为美联储实施了加息,抑制经济过热,造成了股票市场和楼市的泡沫破灭,进而引发了通胀预期的悲观和利率倒挂。但这次倒挂是因为人们对经贸的悲观,以及海外货币政策打乱了债券市场的平衡。

目前,在两轮降息后,美国国债收益率差有所缓和,十年期国债和一年期国债的收益率差再度变成正值。AUQMON认为,短期来看,美联储货币政策还具有持续宽松的空间,“倒挂”情况得以缓和,股票市场和债券市场不太有可能出现崩盘情况,因此此前的“倒挂”现象对市场的影响较为有限。

此外,黑天鹅事件终究难以预测,投资者想要利用某些潜在的“信号”来预测市场往往适得其反,所以对个人投资者来说,以全球分散的方式降低投资风险,仍然是我们较为推荐的投资方式。

关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。