安全度过市场大跌的人,都做对了哪些事?

由 AQUMON Team 撰写于 2020-03-09

投资市场难有持续向上的时候。近期受新冠病毒的影响,市场下挫虽还没有达到08年金融危机的程度,但是已经让人们感到了危机四伏。

每次的大幅下跌,对新手来说,是反复犹豫斗争的心理战,对投资老手来说,也是回顾自身投资组合的好时机。

我们将从近期市场行情入手,为你解析大跌时期投资者容易走入的几个误区。

什麼是熊市时期?

熊市一般是指市场长期呈下跌趋势。下跌幅度超过20%,并持续2个月以上,我们就可以称呼为熊市时期。就拿2018年的大跌来说,虽然看上去也十分吓人,当时美国大盘股(标普500指数)跌幅达到19.8%,但持续时间也短。我们可以认为这只是一次市场修正(Market correction)。

而在2019年,美国股市涨幅太大,美国全盘市场指数(CRSP US Total Market Index )在2019年涨幅达到29.8%。所以目前关于“是否已经进入熊市时期”的问题,我们仍待观察。

但是很明显,投资者们都显得忧心忡忡。

大涨大跌,反映的是市场上的一个心态,急。

市场下跌时期的交易迷思

归根到底,人们担心是不是市场大跌就要来临?我们总结了市场下跌时期的三大投资误区,帮助你安全度过这段时期。

误区1:抱有市场崩盘或抄底入市的想法, 所以不断频繁的交易。

现实1:对大部分的人来说,交易越频繁,回报越低,收益的波动也很大。

一项针对美国股民的研究报告显示,交易越频繁的投资者,他的回报率越低。对于个人投资者来说,交易频繁则交易成本越高,并且他们经常会由于投资认识不足而错误的判断了市场。

那么许多人也会有疑问,投资经验丰富的人也会存在这种问题吗?

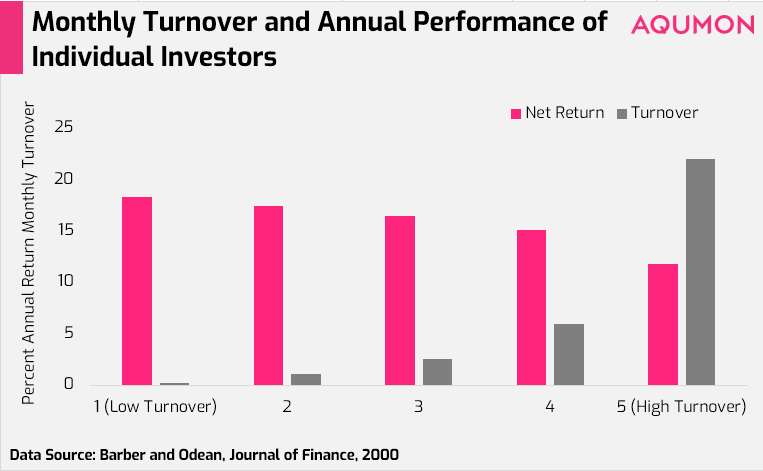

我们拿2000年的大熊市——互联网泡沫时期的表现来看。我们观测到,在2000-2002时间,三类基金(即低、中、高换手率类型基金),在其36个月后的收益率也显示出明显不同。

△换手率(Turnover Rate)指单位时间内,某一证券转手买卖的频率累计成交量与可交易量之间的比率。选取数据来源是CRSP Mutual Funds, Thomson Reuters Mutual Fund Hoidings (s12)等数据库,1999年-2017年时间段的主动型基金。 由于被动性基金的调仓是根据其所追踪的指数进行,并非基金经理所完全控制,与主动性基金不具备可比性所以剔除。低、中、高换手率类型基金是根据在2000-2002年熊市期间换手率进行排序,并组成三类等权投资组合。 收益率为2000年-2002年累计收益率,以及同期间市场风险调整后的收益率。

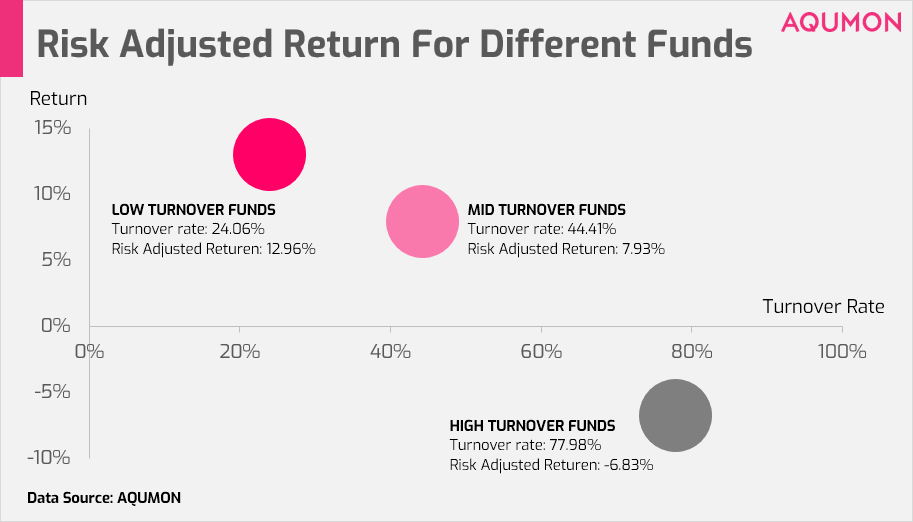

上图显示,低换手率基金的风险调整后收益率(即剔除市场因素影响后的收益率)都明显优于高换手类基金。

在2008年的金融危机时期,所有资产都遇到无差别冲击大跌,我们也能观测到类似现象,不过并不如2000年明显。同时,我们发现换手率高的基金的风险调整后收益波动率比换手率低的基金明显更高。

这也就是说,在熊市期间,进行频繁交易或调仓不意味着收益更高。

选择投资风格稳健被动型基金并长期持有更有可能获得更好的稳定收益。

误区2:抱有“亏损的钱已经回不来了”的想法,全部卖出止损。

现实2:常常错过后续长时期的反弹收益时期。

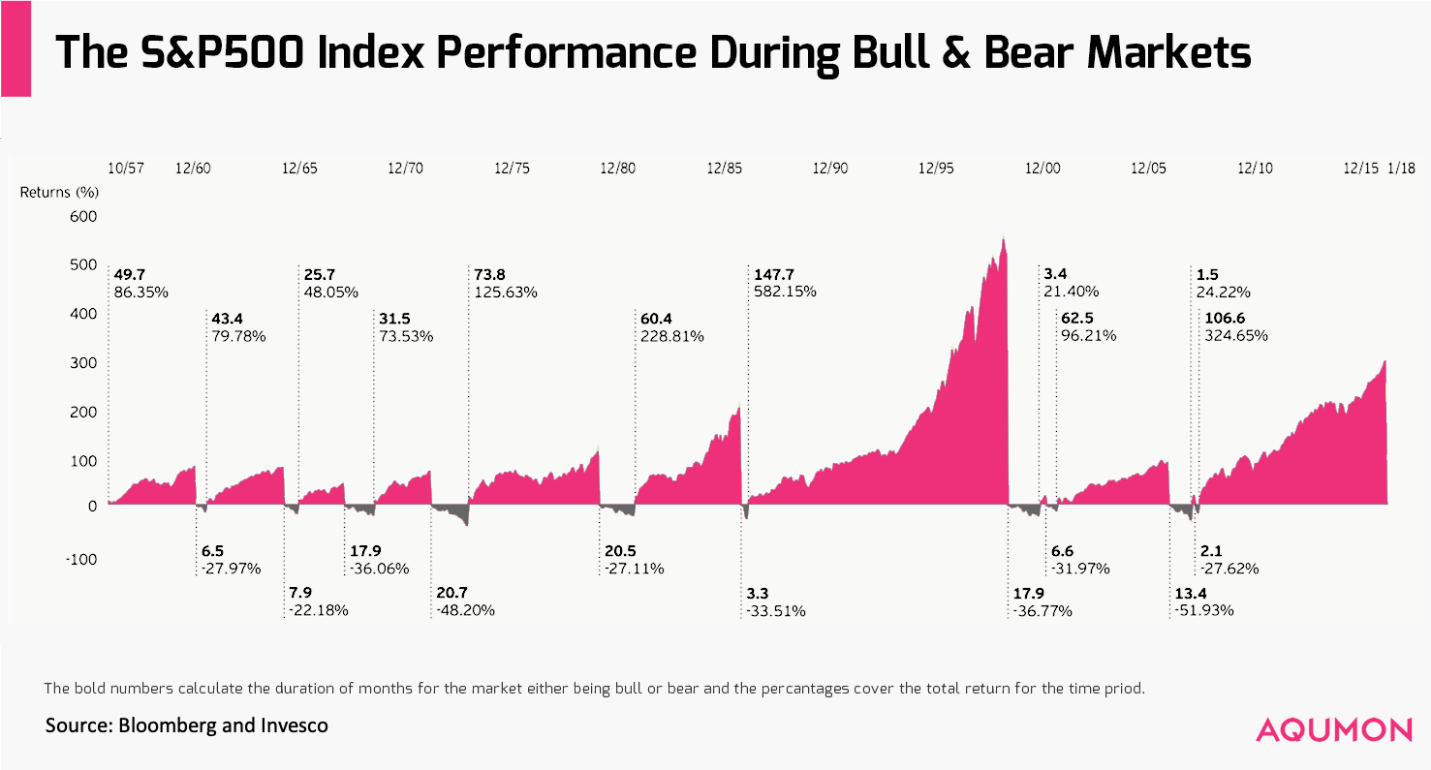

根据历年标普500指数走势显示,短暂的市场下跌后往往跟随一波更加长期的市场上扬。

从上图可以看出,在1956-2017时间段,美股市场一共经历了11个牛市,11个熊市。平均每次熊市的持续时间为12.2个月,平均下跌幅度为33.34%;而牛市平均持续时间为54.8个月,平均上涨幅度为151.51%。

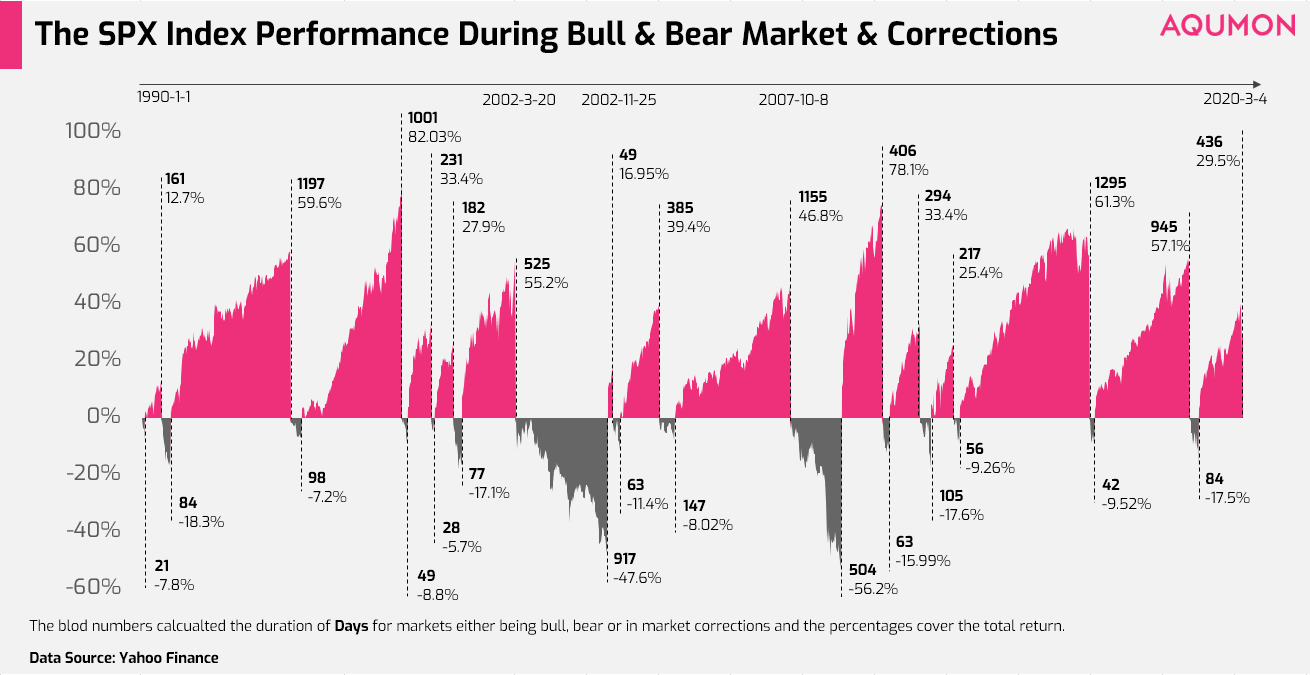

如果我们将条件放宽,算上下跌幅度超过7% 的市场修正时期,结果也十分类似。

在1990至2020时间段内,我们经历的重大市场下跌(熊市)为2次,市场修正为12次。平均下跌幅度为17.2%,而紧接着在下跌之后的19个月内,市场反弹的效果强劲,平均上涨幅度超过40%。

有些方式虽然简单,却更有效。

面对市场下跌时,不要盲目得全部卖出止损,长期稳定的投资往往最後都可以获得更好的收益。 “Buy and hold”的方式虽然会面临下跌的风险,但是却不会错过后期强劲的市场反弹。

误区3: 抱有“我不熟悉的方面就不好投资”,集中投资于某一类资产。

现实 3: 集中投资于某类单一资产,受挫幅度大,恢复时间比较慢。

在危机时期,一个分散化的投资组合的下挫程度,以及恢复程度,是明显好于单一市场的投资组合的。

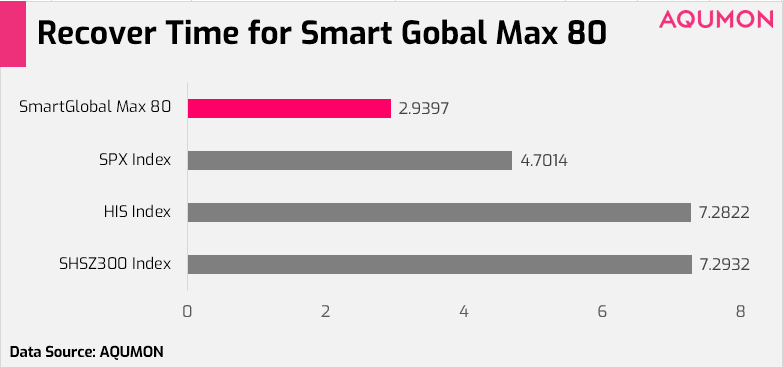

我们来看这样一个情景:假如你非常不幸,在2008年1月2日,也就是一个在金融危机即将开始的市场最高点开始投资。

那么,标普500指数会花费4.7年恢复到之前的高点。沪深300需要7.3年,恒指需要7.28年。但如果用AQUMON SmartGlobal Max进取型组合(80%投资于股票类资产)来看,只需花费2.94年恢复到之前高点,速度是标普500指数的1.6倍。

而从下跌程度来说,我们也能看出,进取型组合的最大跌幅为标普500指数的86.77%。

这就是分散在投资中的力量。

结束语

市场下跌时期应该如何投资,每个投资者心中会有不一样的答案。希望本文能为你减少走弯路的机会。

如果你还是感到有些许疑惑,不如这么简单的来看:

1. 根据你的投资目的,了解你是否有足够的现金,可以度过危机?

2. 在熊市期间中可以选择换手率较低的投资方式。

如果你投资基金,选择那些投资风格稳健,换手率更低的基金。如果您是自主定制投资组合,可以选择更加被动的投资方式,比如AQUMON的SmartGlobal系列。

3. 一个分散的投资组合可以帮你快速回血,在下跌后更快回升。

希望对你有所帮助!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。