担忧疫情第二波 市场影响危或机?

由 Ken 撰写于 2020-06-17

自从上周四因COVID-19疫情反弹,而引发大幅回调后,全球金融市场迎来了自3月23日当周市场触底以来表现最低的一周。

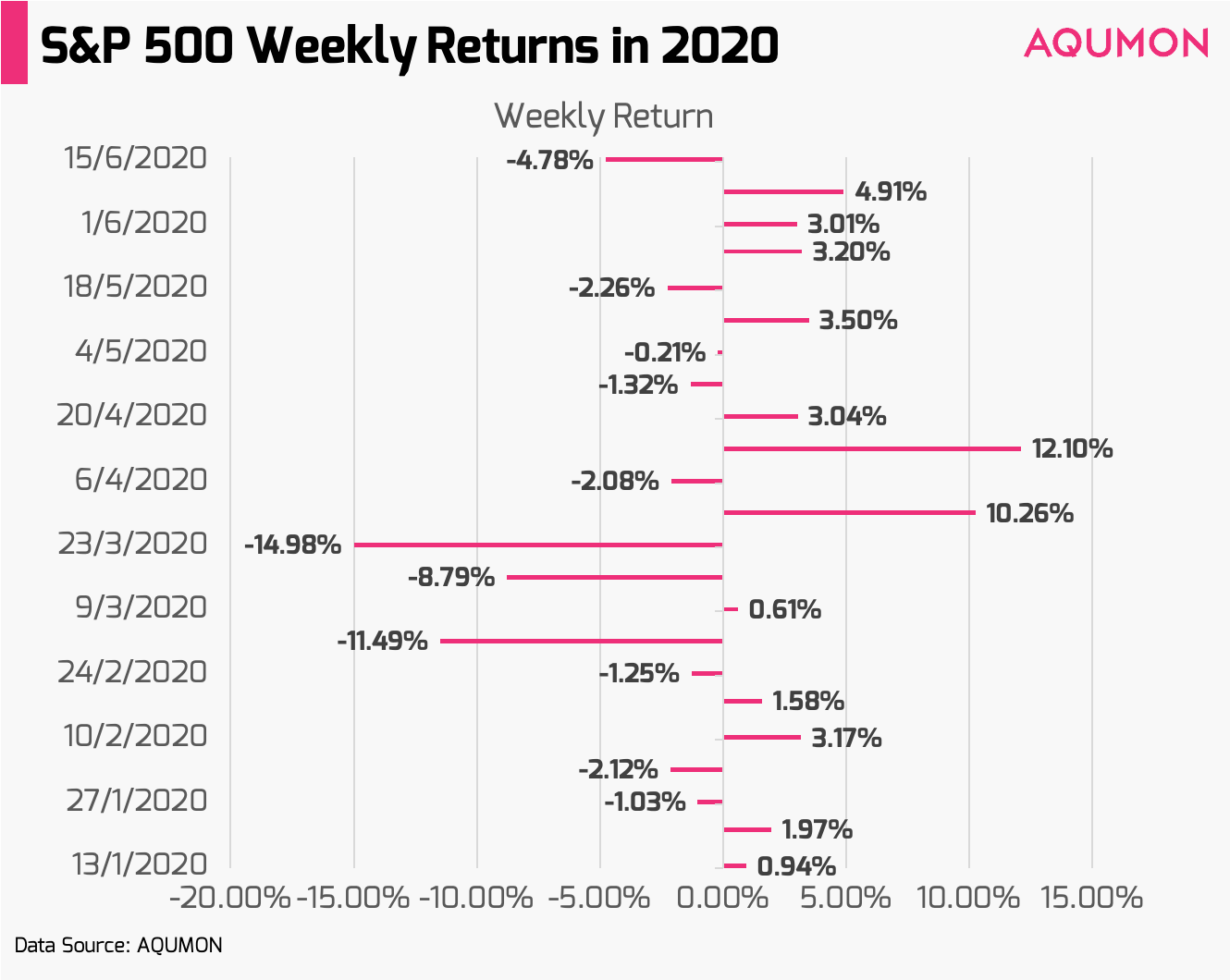

从美国的标普500指数来看,上周该指数为-4.78%,年初至今为-5.86%。相比之下亚洲市场表现较好,上周恒生指数和沪深300指数分别为-1.89%和+0.05%,但在本周一出现了较强的回调。美国的 "恐惧指数 "VIX指数上周从24.52(前一周)飙升至36.09的水平,代表着+47.19%的飙升。

上周AQUMON组合为+0.13%(防守型)至-3.49%(进取型),年初至今为+1.47%(防守型)至-5.98%(进取型)。上周,我们看到所有风险资产都出现了抛售,尤其是美国小型股(-7.08%)和能源股(-11.20%)。黄金等安全资产上周为+3.07%。

本周我们的重点将是关注美国的COVID-19情况,仔细研究散户之外的市场驱动力,并了解历史上市场在较大规模回调后的反应。

第二波COVID-19疫情再现

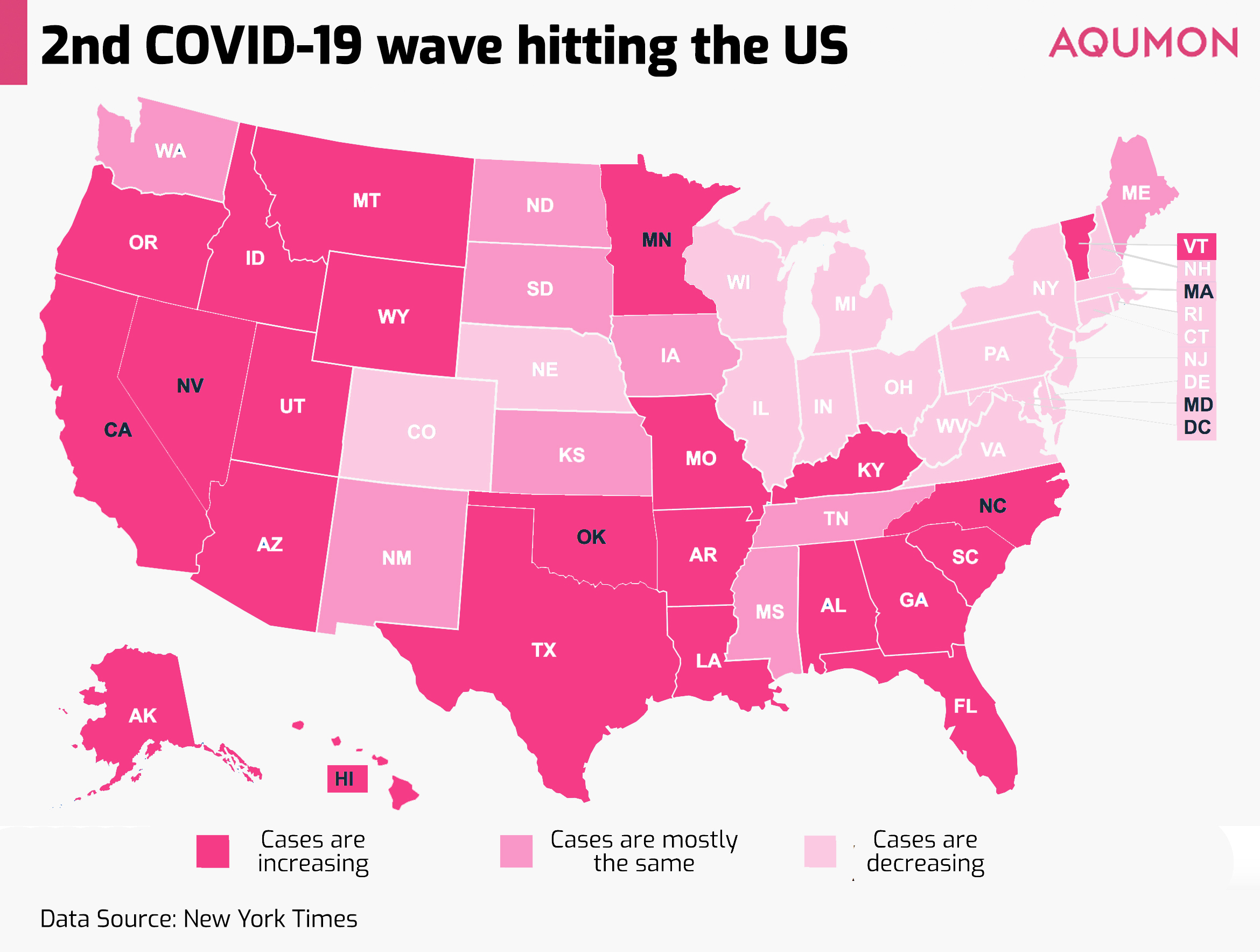

尽管香港的经济顺利重开,但美国的疫情却不太乐观。目前截至周二,美国的病例超过2,182,950例,占全球8,120,087例的34.6%。深入研究这些趋势数据,我们看到50个州中至少有22个州,包括加州、德州和佛罗里达州等关键州,近期COVID-19新病例都呈上升趋势。受影响较重的纽约、新泽西、伊利诺伊和马萨诸塞等州(仅这4个州就占了目前美国COVID-19案件总数的37.2%),新增案件呈下降趋势。

由于措施放宽,随之带来疫情案例的上升,但每个州 "在曲线上 "的位置也有很大的不同。这说明 COVID-19对美国经济重开的影响永远不是统一的。

从全球范围来看,我们要提醒投资者,2021年之前都可能缺乏疫苗,可能会有不断地疫情浪潮来临。关键是影响的大小。如果已经预见到了这一点,投资上应该也提前做好准备。

随着国内生产总值(GDP)、就业等开始V型反弹(与我们迄今为止在金融市场上看到的V型反弹不同),后续的COVID-19挫折将造成短期抛售压力,同时增加金融市场的波动性。在接下来的几个月里,我们很可能会看到更多这样的波动。对于那些错过了前期涨势,并继续相信长线投资的人来说,这可能是一个很好的买入机会。

三大因素推动市场反弹

我们在4月到6月初看到的这种错位的市场反弹,似乎太方便责怪日常投资者了。本周我们已经看到了很多新闻标题,将散户描述为鲁莽、短期、投机交易。很少有人指出,即使散户推动了市场上涨,他们也只是支撑市场的一股力量。其他因素,如对经济重新开放的乐观态度和央行的支持,也十分重要。

本周,因忧虑第二波COVID-19疫情,市场回落又后,美联储(Fed)周一宣布将开始购买个企业债券,为市场带来了额外的刺激。根据美联储的说法,将在周二开始购买个人债券,并将 "建立一个基于广泛、多元化市场指数的美国企业债券之债券组合"。在美联储开始通过同样的二级市场企业信贷(SMCC)计划购买企业债券方向的交易所交易基金(ETF)约1个月后,美联储才宣布此消息。到目前为止,美联储已经购买了大约55亿美元(388亿港元)的ETF。投资者欢欣鼓舞,因为他们仍然认为央行对金融市场提供了有效的支持。数据是支持这种观点的。

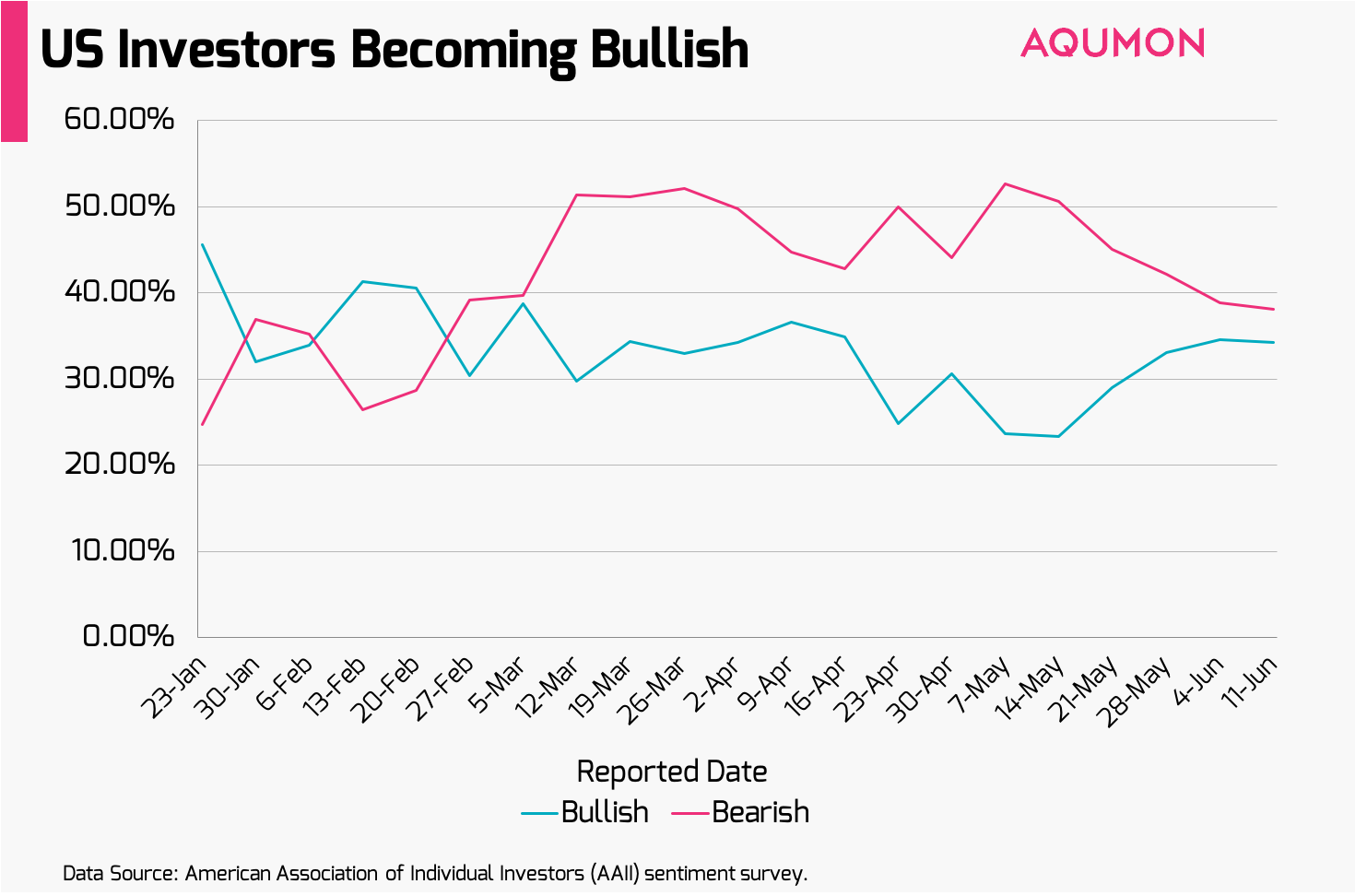

据美国个人投资者协会(AAII)的情绪调查,散户投资者在看情绪数据时,继续看涨的意见较强。调查显示,自5月初以来,美国看涨的投资者越来越多,而看跌的投资者却在减少。

从外界的研究来看,在最近的这波反弹有这两个特点:

1)定位上机构投资者以坐庄为主;

2)散户的表现似乎超过了机构投资者和对冲基金的持股。

最终的结果是,如果我们看到短期的疲软和额外波动性,我们可能会看到进一步的机构投资者重新进入市场。

如果市场再次回调,会发生什么?

上周四是自3月18日以来首次看到标普500指数回调超过5%(6月11日为-5.89%)。

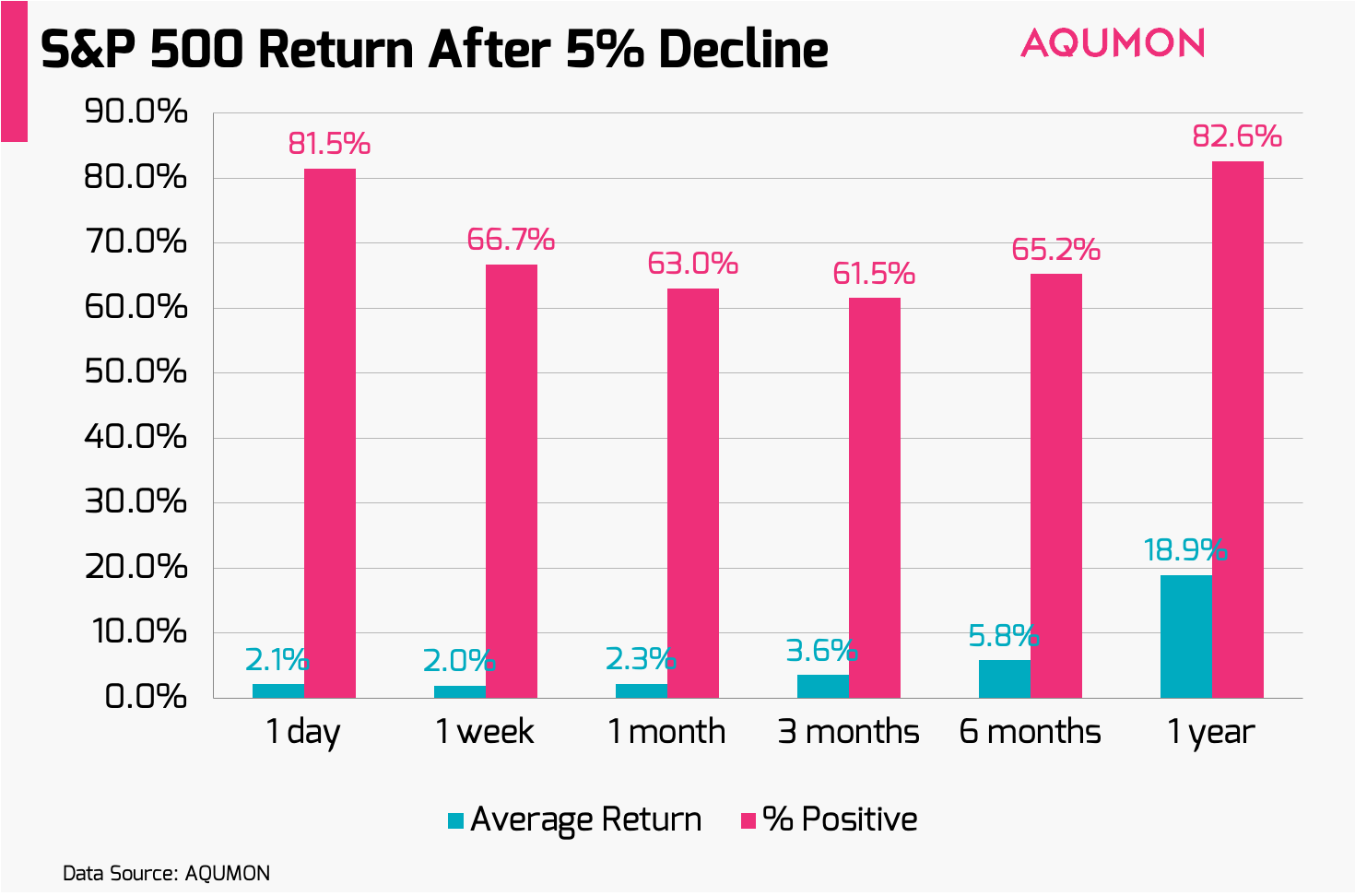

我们认为下面这个65年的研究结果很能说明长期投资的力量。它关注的是自1955年以来,标普500指数日跌幅达到或超过5%后的反应。它显示,标普500指数在下跌5%以上后,无论1天、1周、1个月还是1年,都有超过60%的概率出现价值反弹。

在目前的投资世界里,有更多的未知因素和我们无法控制的因素,我们强烈建议投资者们把眼光放在那些可控的事情上,比如相信时间的力量,通过:

(1)准确的分散投资;

(2)提高投资的流动性;

(3)控制投资金额来控制你的下行风险。

如果未来市场进一步走弱,投资者可以在较低的成本水平上谨慎积累。感谢你对AQUMON的支持,祝你注意安全,投资愉快!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。