机构数码化转型的挑战和机遇

由 AQUMON Team 撰写于 2022-03-31

随着企业正逐步进行数码化转型,加上财富转移浪潮,整个财富管理行业将迎来巨大变革,影响企业在后疫情时代的营运方式。在这趋势及新常态下,投资者以至投资顾问都追求更流畅的投资体验,因此为传统财富管理公司造成了压力。

财富管理行业在数码化转型上进度较为缓慢,很大原因是在于他们的工作性质。大多财富管理经理的工作性质是与客户建立互动和良好关系,乍看之下似乎与科技或自动化财富管理服务相互抵触。当大多数财富经理表示有信心为客户带来超额收益时,与传统财富管理公司如摩根士丹利或瑞银等经验丰富的财富经理相比,非个人化的机械人投资顾问或应用程式可能显得略为逊色。

因此,私人财富管理经理和投资经理在数码化转型方面步伐往往较慢。部分原因可能是他们认为,在不牺牲行业赫赫有名的服务质素下,他们无法将投资者复杂的财务状况进行自动化分析。

然而,随着疫情的出现及肆虐,财富管理公司面临严峻的考验来满足客户电子化的需求。社交距离或封城措施下,电邮和电话取代昔日面对面交谈,公司和财富经理显然都需要采取积极的方法来与客户接触,展现出能为客户的投资带来价值。其中一个方法就是应用数码化财富工具。

数码化如何成为财富管理行业的新常态?

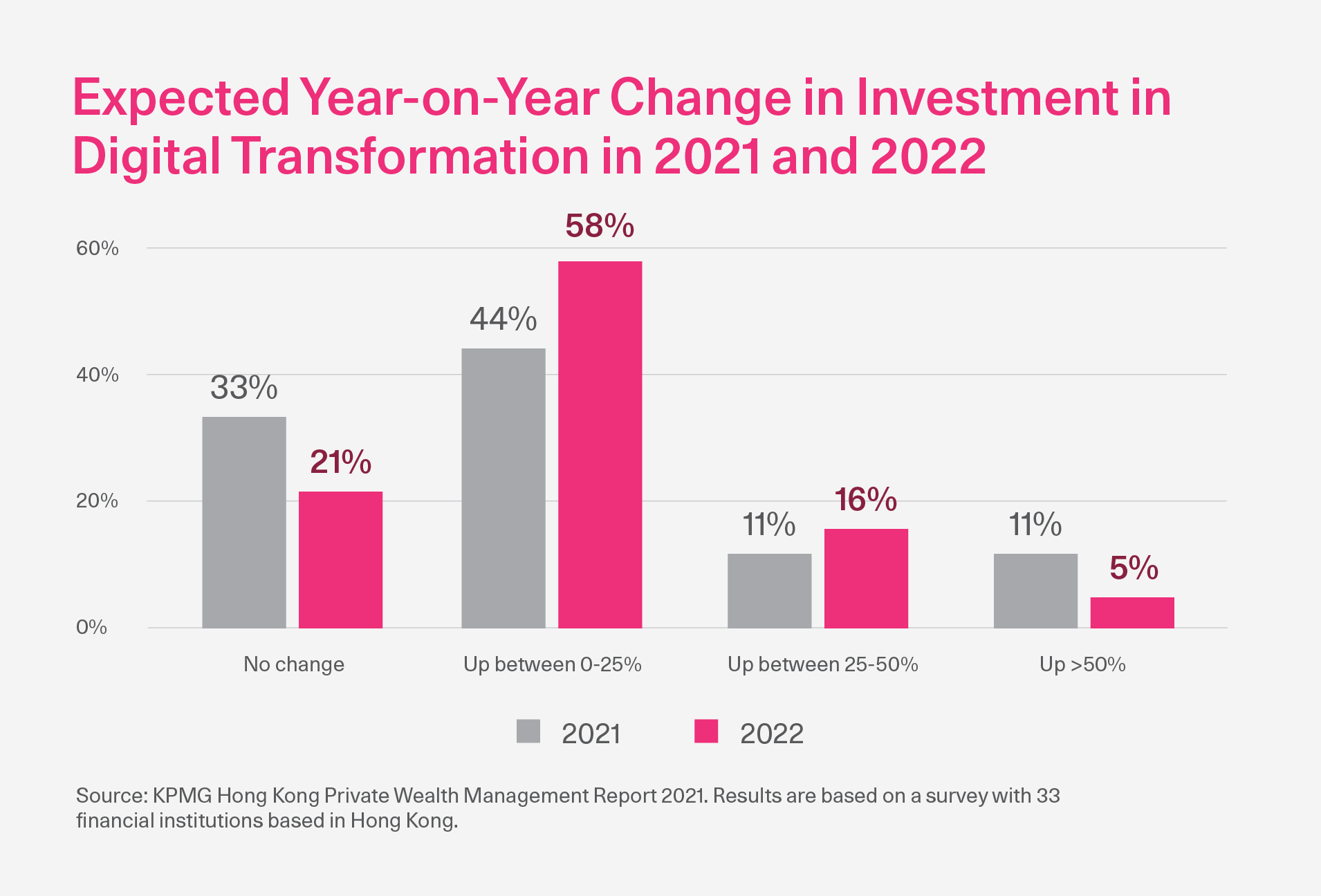

不断变化的财富管理行业,疫情或新常态下变得更为复杂,财富管理公司需要提供比以往更加个性化和数码化的全渠道投资体验。毕马威 (KPMG) 最近对亚太区财富管理行业进行了一项研究,揭示了数码化转型的主要推动因素以及财富管理经理须达到的期望。

1. 电子化趋势:

新世代投资者,特别是 Y 世代和 Z 世代的投资者,期望得到度身订做的多渠道产品,包括透过电子渠道查看账户资料以及随时随地监测他们的投资组合。因此,流动网络平台是他们所期望的。

2. 个人化:

客户希望得到个人化的投资方案,切合他们的财务规划,并融入他们的生活方式,这些需求能透过电子平台来满足。

3. 更低、更透明的收费:

与上一辈的投资者相比,Y 世代和 Z 世代的投资者更注重收费金额。新世代投资者认为,透明的收费制度才能把他们的利益最大化。

4. 竞争者提供更好的客户体验:

机械人投资顾问和金融科技公司崭露头角,提供科技化、电子化的产品和服务,满足客户的要求。

落伍者所面临的挑战和风险

到目前为止,尽管财富管理行业正经历系统性的变格革,不少传统财富管理公司还保持着稳定的发展。然而,值得注意的是,客人面貌正急速转变。要保持竞争力,甚至在市场中突围而山,财富管理公司都需要拓展新的业务,来吸引及保留新客户。

1. 财富转移巨浪 (The Great Wealth Transfer)

瑞士瑞信 (Credit Suisse) 估计,从现在到 2029 年,单在亚太区将有近 8.6 万亿美元*的财富转移到下一代。千禧世代正逐步步向人生下一个阶段,以及从父母继承并拥有大量可投资资产。财富管理公司必须开始了解这新一代客户的期望和需求。

与他们的父母相比,千禧世代是数码原生代,故他们更愿意参与投资。他们更偏好自己研究,并根据自己的具体目标策划投资计划,因此想赢得他们的信任和业务将需要投放更多的努力。

2. 追不上时代进步:

某些公司若认为他们可以等待千禧一代市场较为成熟时再起步,到该时候它们便会被更灵活快捷的金融科技公司超越。千禧一代投资者重视数码化产品及和便利的服务。

3. 疫情肆虐的影响:

非传统商业模式的可行性也许是金融业内最令人惊讶的发展之一。不仅衍生了通过机器人顾问或移动应用程式等数码方案,为客户提供个性化的投资建议,并有不俗的市场反应。那些在疫情前已对数码化转型进行了大量投资的公司,在疫情肆虐都能够顺利过渡到全渠道分销形式。

4. 市场竞争日益激烈:

财富管理公司正面对金融科技公司所带来的市场竞争。与科技公司竞争者相比,传统企业或许可以以品牌知名度客户来保持竞争力。到目前为止,传统公司一直利用这一项竞争优势,令客户愿意付其较高的费用,但这个情况未来将会改变。

企业或许会发现,若只考虑客户的财富状况来获取客户,一些高收入客户可能并非如期望般那么有利可图。在香港,94.4% 的富裕人口(即 423 万人)被视为大众富裕阶层(持有 5 万美元至 100 万美元的流动资产),当中,只有 5.6%(即 27 万人)的富裕阶层被认为高净值或超高净值^阶层。由此可见,那些只根据净资产来服务客户的公司,收入有机会因此下降。

行业如何应对挑战?

在数码化转型中起步较晚的财富管理公司采用以「客户为中心」的方法来应对上述挑战。而这样做需要对客户有全面了解,并采用工具来预测他们的需求和期望。

此策略在一定程度上挑战了投资顾问的角色,但顾问仍然可以提供个性化的支持,解决一些需要人为分析以及复杂的问题。实行数码化自助服务、财富管理顾问门户网站和自动化,实际上提高了顾问的效率,让他们更专注的为客户提供解决方案。

实现数字化

财富管理公司需要数码化的解决方案,来填补传统商业模式和客户需求不断改变的空隙,满足客户对数码化服务的需求。如果您的公司开始制定和实施数码化策略,应该先根据公司所期望的业务影响来分优先次序。

通过 AQUMON 等金融科技服务平台,加快您的数码化转型,并更快看到成果。 AQUMON 提供数码化解决方案,为机构客户提高效率和效益,并为您的客户创造一个无缝的电子化体验。我们的解决方案通过专有的数据分析、灵活的技术、精简的流程和个性化的数字功能,赋能机构客户。

有兴趣了解更多?请与我们的机构服务团队联络并安排演示会议,以实现您的业务数码化转型。

资料来源:

^Source: GlobalData Banking and Payments Intelligence Centre

▼关于AQUMON

AQUMON弘量智投作为在亚洲金融科技行业领先的创业公司,通过金融、算法和科技三方面的结合,致力将透明、稳定、实时和低成本的革命性理财体验提供给更多机构和零售客户。 AQUMON弘量智投已与海内外一百间金融机构签订合作意向,包括友邦保险、招商永隆银行、华夏基金、广州农村商业银行等。目前AQUMON弘量智投的投资者包括阿里巴巴创业者基金、中银国际旗下附属机构和香港科技大学、郑和资本管理有限公司和香港数码港等。

AQUMON弘量智投为弘量研究的子公司,拥有香港 证监会1 号(证券交易)、4 号(就证券提供意见)牌照和9号(资产管理)牌照。AQUMON亦拥有美国证监会注册投资顾问( RIA)牌照以及中国证券投资基金业协会牌照。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。