機構數碼化轉型的挑戰和機遇

由 AQUMON Team 撰寫於 2022-03-31

隨著企業正逐步進行數碼化轉型,加上財富轉移浪潮,整個財富管理行業將迎來巨大變革,影響企業在後疫情時代的營運方式。在這趨勢及新常態下,投資者以至投資顧問都追求更流暢的投資體驗,因此為傳統財富管理公司造成了壓力。

財富管理行業在數碼化轉型上進度較為緩慢,很大原因是在於他們的工作性質。大多財富管理經理的工作性質是與客戶建立互動和良好關係,乍看之下似乎與科技或自動化財富管理服務相互抵觸。當大多數財富經理表示有信心為客戶帶來超額收益時,與傳統財富管理公司如摩根士丹利或瑞銀等經驗豐富的財富經理相比,非個人化的機械人投資顧問或應用程式可能顯得略為遜色。

因此,私人財富管理經理和投資經理在數碼化轉型方面步伐往往較慢。部分原因可能是他們認為,在不犧牲行業赫赫有名的服務質素下,他們無法將投資者複雜的財務狀況進行自動化分析。

然而,隨著疫情的出現及肆虐,財富管理公司面臨嚴峻的考驗來滿足客戶電子化的需求。社交距離或封城措施下,電郵和電話取代昔日面對面交談,公司和財富經理顯然都需要採取積極的方法來與客戶接觸,展現出能為客戶的投資帶來價值。其中一個方法就是應用數碼化財富工具。

數碼化如何成為財富管理行業的新常態?

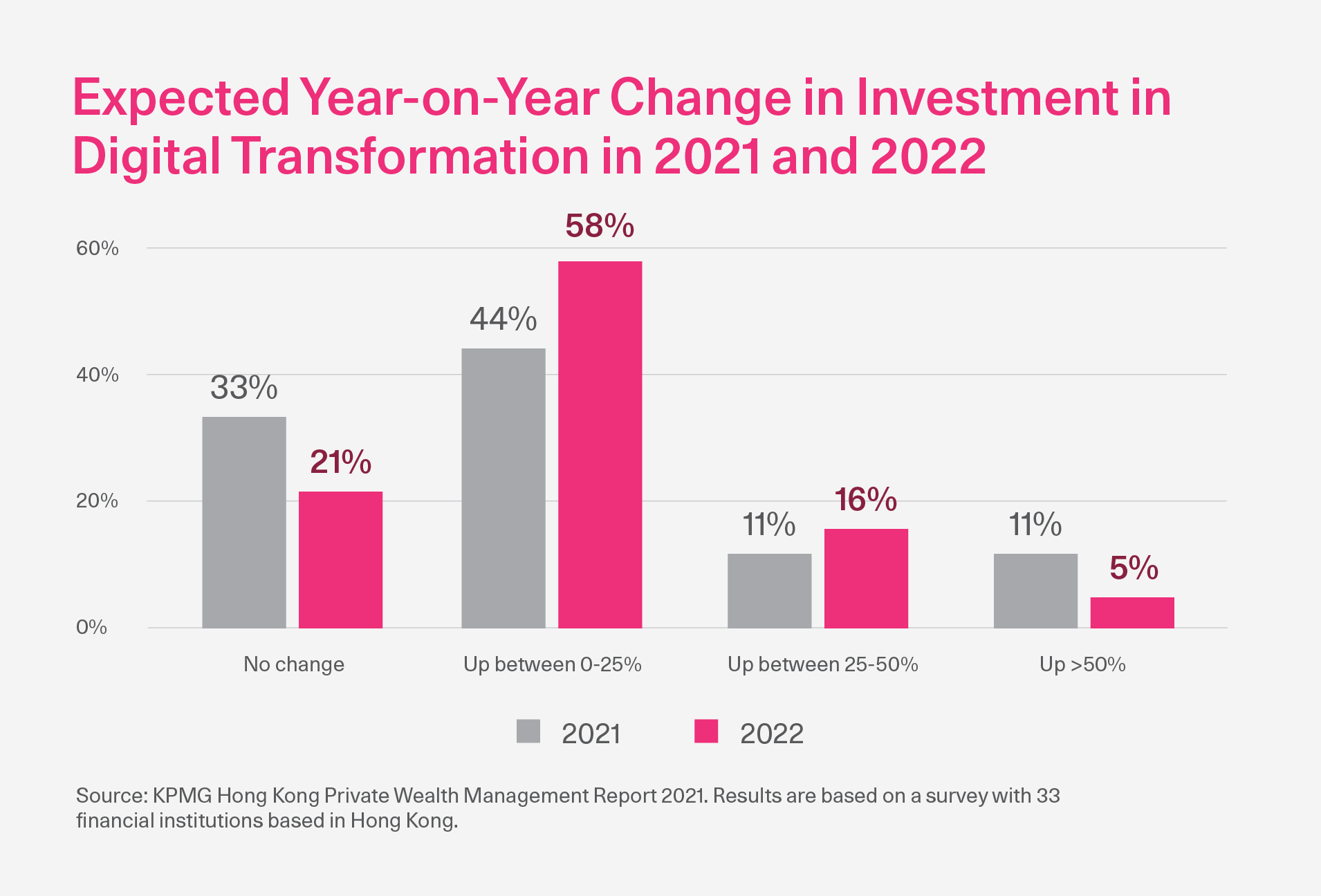

不斷變化的財富管理行業,疫情或新常態下變得更為複雜,財富管理公司需要提供比以往更加個性化和數碼化的全渠道投資體驗。畢馬威 (KPMG) 最近對亞太區財富管理行業進行了一項研究,揭示了數碼化轉型的主要推動因素以及財富管理經理須達到的期望。

1. 電子化趨勢:

新世代投資者,特別是 Y 世代和 Z 世代的投資者,期望得到度身訂做的多渠道產品,包括透過電子渠道查看賬戶資料以及隨時隨地監測他們的投資組合。因此,流動網絡平台是他們所期望的。

2. 個人化:

客戶希望得到個人化的投資方案,切合他們的財務規劃,並融入他們的生活方式,這些需求能透過電子平台來滿足。

3. 更低、更透明的收費:

與上一輩的投資者相比,Y 世代和 Z 世代的投資者更注重收費金額。新世代投資者認為,透明的收費制度才能把他們的利益最大化。

4. 競爭者提供更好的客戶體驗:

機械人投資顧問和金融科技公司嶄露頭角,提供科技化、電子化的產品和服務,滿足客戶的要求。

落伍者所面臨的挑戰和風險

到目前為止,儘管財富管理行業正經歷系統性的變格革,不少傳統財富管理公司還保持著穩定的發展。然而,值得注意的是,客人面貌正急速轉變。要保持競爭力,甚至在市場中突圍而山,財富管理公司都需要拓展新的業務,來吸引及保留新客戶。

1. 財富轉移巨浪 (The Great Wealth Transfer)

瑞士瑞信 (Credit Suisse) 估計,從現在到 2029 年,單在亞太區將有近 8.6 萬億美元*的財富轉移到下一代。千禧世代正逐步步向人生下一個階段,以及從父母繼承並擁有大量可投資資產。財富管理公司必須開始了解這新一代客戶的期望和需求。

與他們的父母相比,千禧世代是數碼原生代,故他們更願意參與投資。他們更偏好自己研究,並根據自己的具體目標策劃投資計劃,因此想贏得他們的信任和業務將需要投放更多的努力。

2. 追不上時代進步:

某些公司若認為他們可以等待千禧一代市場較為成熟時再起步,到該時候它們便會被更靈活快捷的金融科技公司超越。千禧一代投資者重視數碼化產品及和便利的服務。

3. 疫情肆虐的影響:

非傳統商業模式的可行性也許是金融業內最令人驚訝的發展之一。不僅衍生了通過機器人顧問或移動應用程式等數碼方案,為客戶提供個性化的投資建議,並有不俗的市場反應。那些在疫情前已對數碼化轉型進行了大量投資的公司,在疫情肆虐都能夠順利過渡到全渠道分銷形式。

4. 市場競爭日益激烈:

財富管理公司正面對金融科技公司所帶來的市場競爭。與科技公司競爭者相比,傳統企業或許可以以品牌知名度客戶來保持競爭力。到目前為止,傳統公司一直利用這一項競爭優勢,令客戶願意付其較高的費用,但這個情況未來將會改變。

企業或許會發現,若只考慮客戶的財富狀況來獲取客戶,一些高收入客戶可能並非如期望般那麼有利可圖。在香港,94.4% 的富裕人口(即 423 萬人)被視為大眾富裕階層(持有 5 萬美元至 100 萬美元的流動資產),當中,只有 5.6%(即 27 萬人)的富裕階層被認為高淨值或超高淨值^階層。由此可見,那些只根據淨資產來服務客戶的公司,收入有機會因此下降。

行業如何應對挑戰?

在數碼化轉型中起步較晚的財富管理公司採用以「客戶為中心」的方法來應對上述挑戰。而這樣做需要對客戶有全面了解,並採用工具來預測他們的需求和期望。

此策略在一定程度上挑戰了投資顧問的角色,但顧問仍然可以提供個性化的支持,解決一些需要人為分析以及複雜的問題。實行數碼化自助服務、財富管理顧問門戶網站和自動化,實際上提高了顧問的效率,讓他們更專注的為客戶提供解決方案。

實現數字化

財富管理公司需要數碼化的解決方案,來填補傳統商業模式和客戶需求不斷改變的空隙,滿足客戶對數碼化服務的需求。如果您的公司開始製定和實施數碼化策略,應該先根據公司所期望的業務影響來分優先次序。

通過 AQUMON 等金融科技服務平台,加快您的數碼化轉型,並更快看到成果。 AQUMON 提供數碼化解決方案,為機構客戶提高效率和效益,並為您的客戶創造一個無縫的電子化體驗。我們的解決方案通過專有的數據分析、靈活的技術、精簡的流程和個性化的數字功能,賦能機構客戶。

有興趣了解更多?請與我們的機構服務團隊聯絡並安排演示會議,以實現您的業務數碼化轉型。

資料來源:

^Source: GlobalData Banking and Payments Intelligence Centre

▼關於AQUMON

AQUMON弘量智投作為在亞洲金融科技行業領先的創業公司,通過金融、算法和科技三方面的結合,致力將透明、穩定、實時和低成本的革命性理財體驗提供給更多機構和零售客戶。 AQUMON弘量智投已與海內外一百間金融機構簽訂合作意向,包括友邦保險、招商永隆銀行、華夏基金、廣州農村商業銀行等。目前AQUMON弘量智投的投資者包括阿里巴巴創業者基金、中銀國際旗下附屬機構和香港科技大學、鄭和資本管理有限公司和香港數碼港等。

AQUMON弘量智投為弘量研究的子公司,擁有香港 證監會1 號(證券交易)、4 號(就證券提供意見)牌照和9號(資產管理)牌照。AQUMON亦擁有美國證監會註冊投資顧問( RIA)牌照以及中國證券投資基金業協會牌照。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就 本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。