百事中國:合資廠的黃巾起義

由 Henry & Ria 撰寫於 2019-06-20

十多年前,北京王府井。

百事可樂登出大幅路牌廣告,代言人王菲輕拋一句:誰讓你心動。

數日後,百事藍的馬路對面,在可口可樂紅的背景下,謝霆鋒羞澀一笑:我讓你心動。

也許入場還是差之毫釐,但百事可樂的中國之行卻顯得屢屢被動,頗不「可樂」。

乘風入局

中國軟飲料市場隨著改革開放而拉開帷幕,中國各地的品牌例如天府可樂、健力寶等和外國品牌可口可樂、百事可樂一起加入了這一熱潮。

當時的研究機構預測,中國軟飲料市場將以約每三年增長一倍的速度持續增長,而當時的美國軟飲料市場年增長率僅為4.2%。同時,中國低廉的原材料成本和工作力資源更放大了這一利潤,百事可樂公司自然不可能輕易錯過這一千載難逢的好機會。

為了能夠在短時間內,快速開拓市場,百事公司選擇了許多中國商業夥伴來成立灌裝廠、雇傭了足夠的中國員工來達成這一拓展目標。

至90年代末,全國已有14個百事可樂合資灌裝廠。

但龍生九子,各不相同。

這14家灌裝廠根據控股權的不同可以分為兩類:

◇主要控制權在百事:10家灌裝廠(北京、長春、福州、重慶百事等)

◇主要控制權在中方公司: 4家灌裝廠(上海、南京、武漢、四川百事)

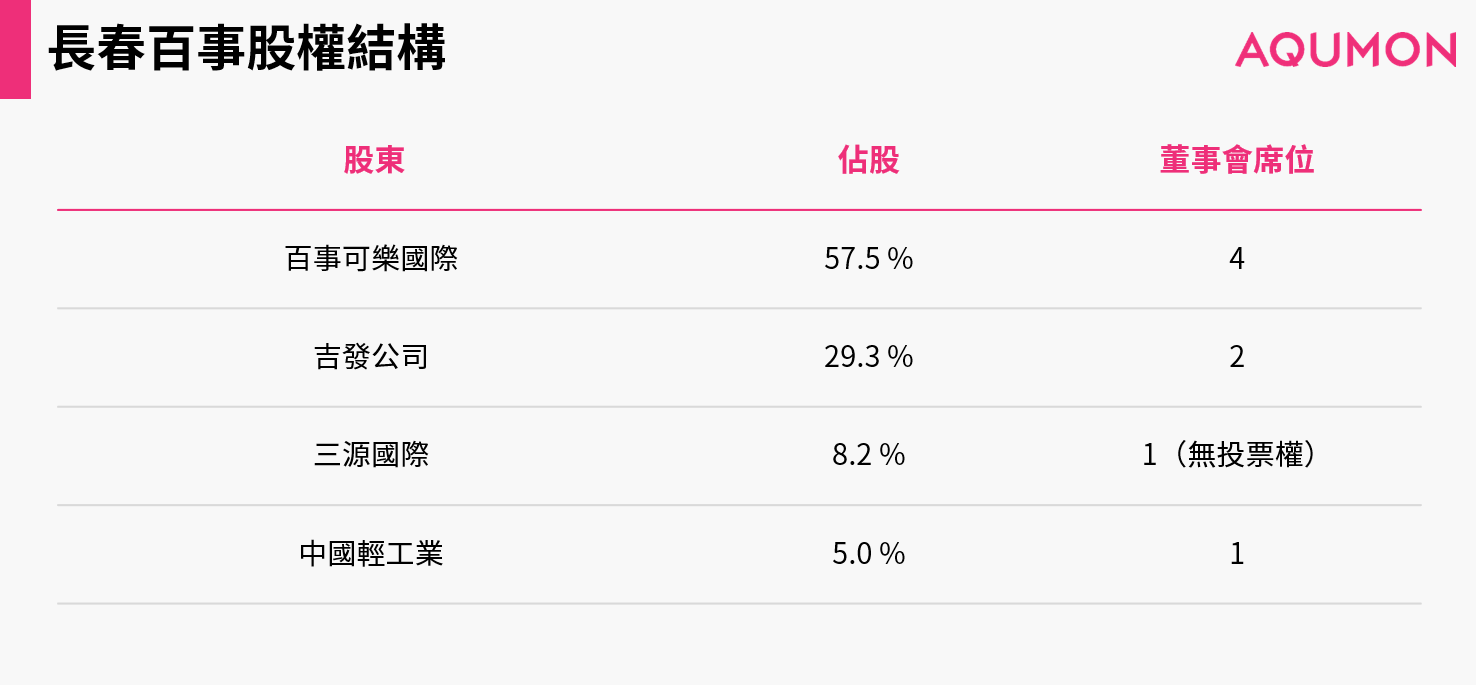

以長春百事公司為例,其股權結構如下:

這一區別也為日後的利益紛爭埋下了伏筆。

諸侯抗命

百事中國在這樣的組織架構下的主要利潤來源有二:

一是向各灌裝廠出售可樂濃縮液;

二是從各灌裝廠的利潤中得到分紅。

可樂生產的核心之一就是濃縮液,據業內人士披露,可樂濃縮液的生產成本只有其售價的10%。 這也是百事的主要利潤來源。

百事控制了重要的前端生產材料,後端的銷售管道需要通過合資公司與中方共同佈局。 分配網路、銷售市場、定價策略,這些是百事無法完全左右的後端部分。在合資方較多且實力不均的情況下,內耗消磨了大量的時間和精力。

"長期以來,貴公司一直以「救世主」自居,習慣于將自己的意志強加於人。 貴公司的××、××等先生慣于玩弄幕後交易,欺上瞞下、混淆視聽、誤導輿論的伎倆,在處理爭議時既當運動員又當裁判員,確實有辱公平、公正的合作原則。"

——四川百事公司對百事中國公司回函

1)無力的話語權

上文提到的4家相對獨立的灌裝廠,在百事的中國市場中舉足輕重:銷售額占全國46%;利潤更是占全國70%。 除非有魄力壯士斷腕,否則難以對其集中施以懲戒。

而百事中國在四大諸侯的股權占比較小,卻希望能佔據戰略主導話語權。

九十年代,百事中國希望四川百事(中資主要控股)在九十年代降低售價,搶佔市場。 薄利多銷甚至不要利潤都可以。

但中方可不這樣想。 因為如果不能從賣出的百事可樂中賺錢,中方股東就沒有任何回報。 上海、南京和武漢也是一樣。

2)不公的分配案

30個省份,卻只有14個灌裝廠。 16個沒有灌裝廠的省份就成為了不同灌裝廠競爭銷售的「白區」。在收購四大諸侯股權遭拒後,百事建立「協作會」,企圖掌控四大諸侯的行銷管道。 (全稱為「百事可樂中國裝瓶商協作會」)

百事則希望透過「協作會」重新分配白區給自己的10支嫡系部隊。 例如,規定成都以東的富庶地區的銷售管道由重慶百事控制(外資主要控股),而把川西貧困地區分配給了四川百事(中資主要控股)。

不滿情緒積累到最後,四大諸侯聯合上書舉報,認為「協作會」沒有登記屬於非法組織,爾後民政部一紙文書,勒令百事停止「協作會」的一切活動。

雙方矛盾愈演愈烈。

嫡庶之源

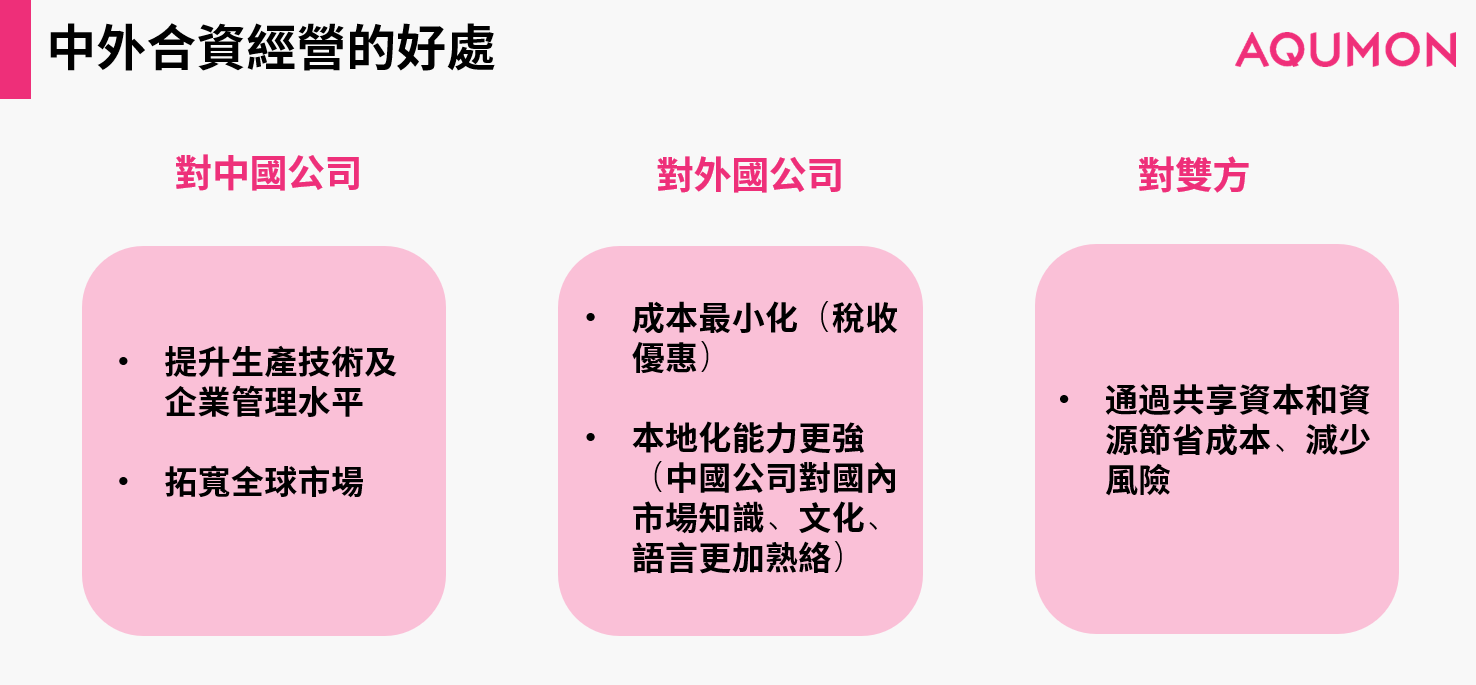

合資企業(Joint Venture),顧名思義是由兩家(或多家)公司共同投入資本成立,分別擁有部分股權,並共同分享利潤、支出、風險及對該公司的控制權。

回望改革開放初期,吸引外國投資是中國逐步開放的主要政策。而在較早期的政策框架下,在特定領域中與中方企業成立合資公司更是中國吸引外商直接投資的唯一途徑。

合資企業在特定環境下有它獨特的優點。在改革開放初期,中國企業大多技術水準和管理水準遠遠落後于發達國家企業,而同時外國企業也渴望獲得中國這一巨大的市場份額,兩者一拍即合,各取所需。

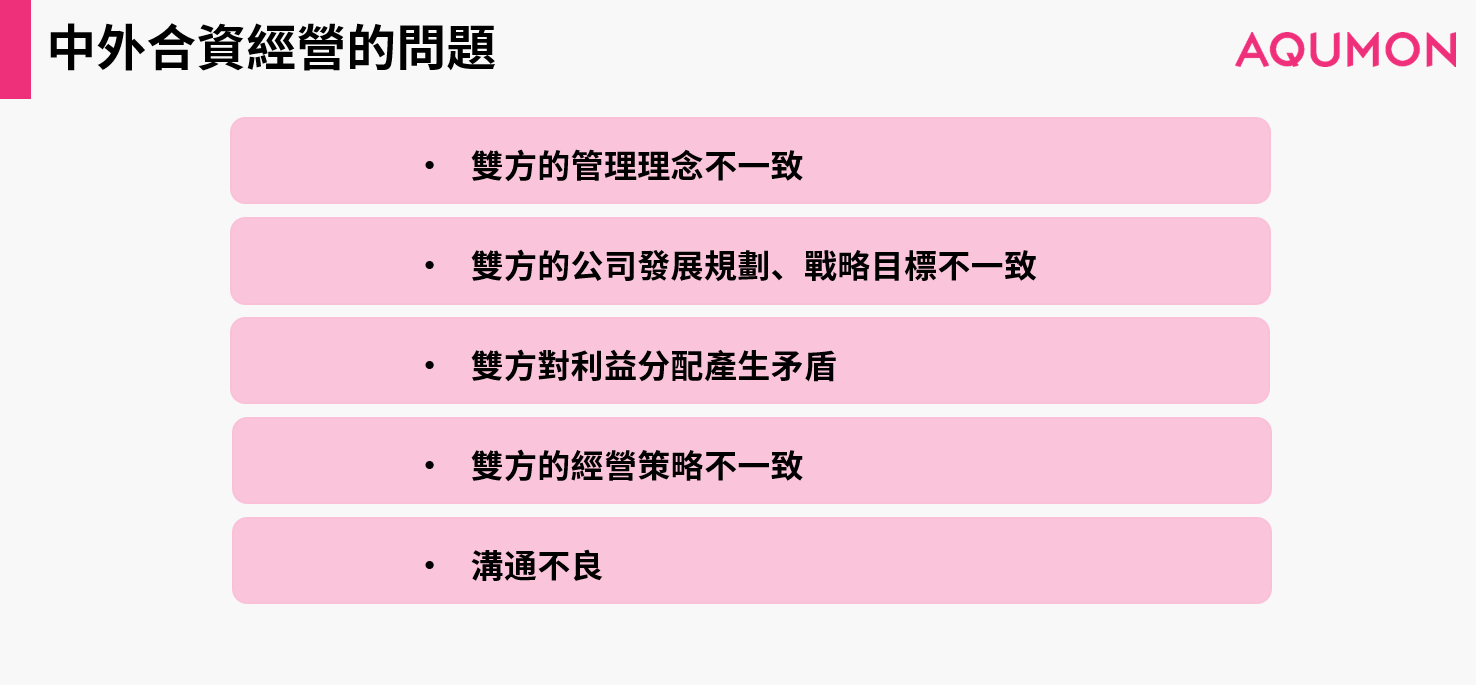

然而,在許多中外合資企業案例中,我們發現由於發展觀念、管理方法、利益分配問題上也容易出現分歧,甚至可能直接導致雙方激烈的矛盾。

何去何從

內耗的結果是兩敗俱傷。

百事的東方之旅結局可以簡單概述為:

◇ 百事中國與四川百事在「協作會」事件後撕破臉皮,百事對四川百事發起仲裁,並停止對其供應濃縮液。

◇ 百事中國收購四大諸侯股權,但灌裝廠虧損連年擴大,至2010年末,當年虧損已達1.76億美元。

◇ 2011年百事打包出售所有灌裝廠給康師傅,將近30年的灌裝業務佈局拱手讓人。

這裡我們不妨來看看百事的老對手——可口可樂的中國路。

相比于百事可樂,可口可樂在中國建國之前就已經有在中國開工廠、行銷的經驗。

自1948年退出中國市場後,一直渴求一個契機重新回到中國,還未到政治條件成熟,可口可樂早已完成了它在中國的佈局。

當時可口可樂的初期戰略可以歸結為:

◇ 大財團加持

在發軔之初,可口可樂就綁定了擁有豐富政府資源的中央企業,而其兩大灌裝廠合作夥伴是來自香港的太古和嘉裡,也都是熟悉如何在內地做生意的老財團。

◇ 輕資產定位

與百事兩條利潤線不同的是,可口可樂一開始就明確了自己的定位——只管控濃縮液和市場推廣,將中間業務綁定給三個大戶,全國擁有43個工廠卻成為輕資產公司。

在與中糧集團合作創辦第一家北京灌裝廠時,承諾免費提供所有生產設備,只需每年向它購買30萬美元的濃縮液。 這一優渥條件對彼時囊中羞澀又非常謹慎的中國人來講無法拒絕。

而百事可樂卻需要逐地談判,一個地區一份合約,且中方管理者資質、能力各異,最終陷入多頭管理的困局。

啟示

今年以來,外資巨頭在中國漸漸掉隊:亞馬遜黯然退出中國市場,甲骨文大批裁員,樂天超市也宣佈退出中國市場。

新市場仿佛並沒有給這些世界大牌一張萬能通行證。

改革開放四十年,成千上萬的外資企業來到中國,有人欣欣向榮,也有人黯然離場。 想要在中國做生意,如何應對「中國特色」,如何與各類角色打交道,都是重要的功課。

想要在中國生存,不可避免的要在兩個難點——本土企業(上下游建設)與消費市場(使用者拓展)中找到可持續發展的道路。

從全球第二大飲料食品巨頭在東方的坎坷之旅,我們得到外資企業在佈局中國之時的幾點啟示:

1. 開闊明晰的視野保證發展

相比于百事可樂在輕資產、重資產戰略間踟躕不定,可口可樂進入中國市場伊始就確立了自己輕資產的模式。

相比于百事可樂,與不同背景、資質、地區的企業合作夥伴費盡心機地商討,可口可樂選擇了實力雄厚、有相同開闊視野的中方夥伴。

與合作方共進退而不是從合作方處獲得收益,這樣的立場讓可口可樂的中國發展更為順暢。

2. 穩定科學的管理降低成本

最終收入來自于利潤與成本的剪刀差。

相比于百事可樂各灌裝廠毫無系統的管理,甚至與其四大諸侯糾紛不斷,可口可樂自始至終與選定的三大合作夥伴(中糧、太古、嘉裡)關係穩定,各司其職。

一體化的管理制度避免了可能存在的糾紛,也能在最大程度上確保合作關係合力的穩定,降低了管理成本。

投資上也類似,高額的收益數位不代表最終的投資者收入。 減去成本後,我們才能知道真正價值。

十年荏苒。

那時王謝還在姐弟戀,康師傅還在專注于他的紅燒牛肉麵。

那時的百事工人還在為他們的500強打工。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。