肺炎疫情反思:恐慌與機遇,衝擊與反彈

由 AQUMON Team 撰寫於 2020-01-30

這個新年不太好。

物資售罄、聚會取消、商店歇業...... 新型冠狀病毒不僅重創了消費業,還在金融業引起不小風波。

疫情衝擊的金融影響

對疫情的恐慌情緒迅速在各大股指彌漫。 在新年假期前的一周,上證綜指單周收跌3.17%,恒生指數收跌3.81%。 而在CDC確診美國第二例病例後,上周道鐘斯工業平均指數迅速下跌1.22%,標普500跌1.03%,納指數跌0.79%,恐慌指數(VIX)單周飆升20.33%。

由於新年假期休市,本週一在中國大陸、香港及美國三個市場中僅有美股開盤,三大指數直接上演了跳水行情:僅一個交易日,標普500和道鐘斯工業平均指數均下跌了1.57%,納指更是下跌1.89%。 與A股相關的ETF與期指也均出現了大幅下跌。

許多投資者也不禁思考,面對這樣的行情我應該怎麼操作?

在回答這個問題之前,不妨讓我們先回顧上一次慘痛的防疫時期。

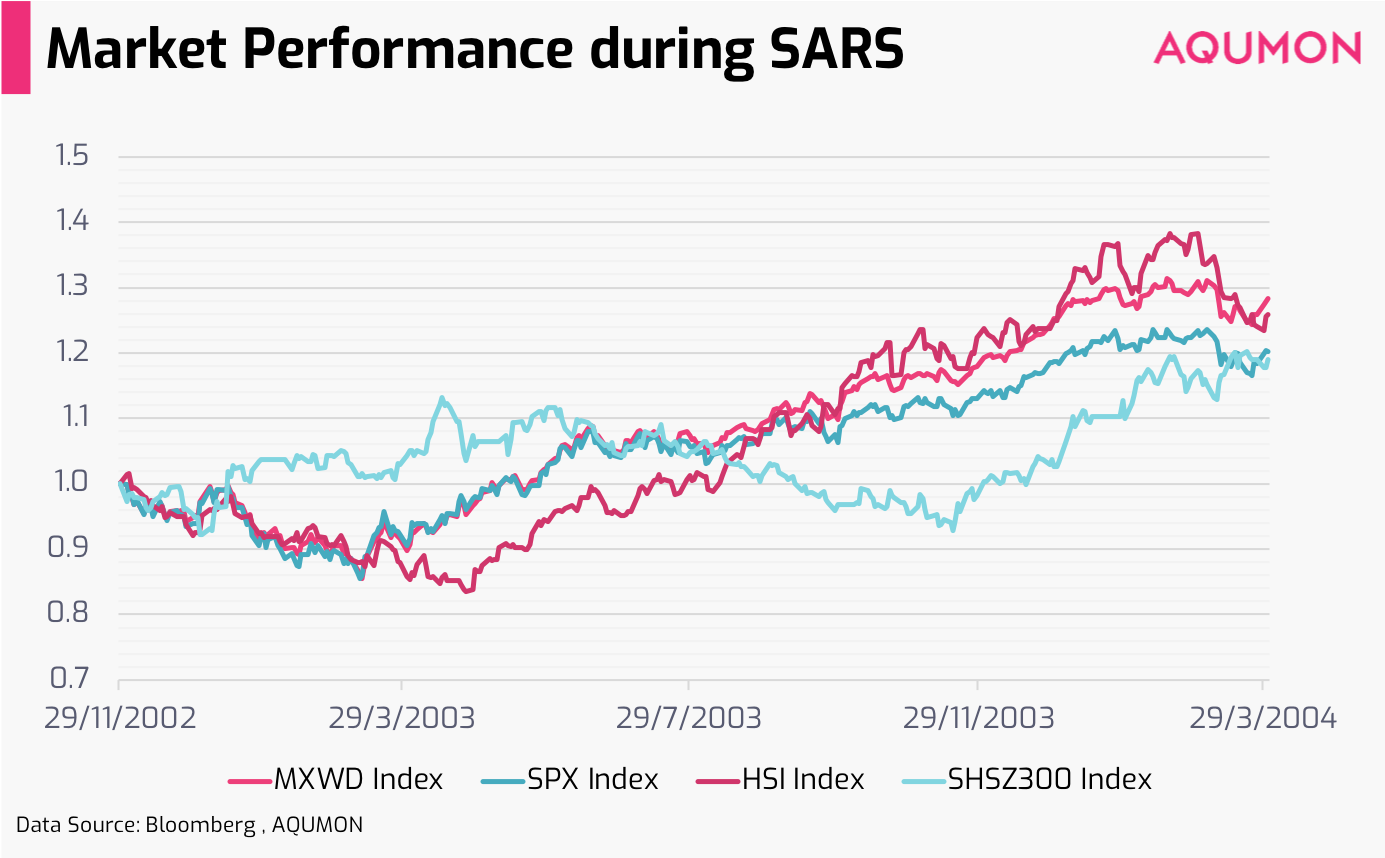

SARS時期的衝擊與逆流

SARS的重症率約為20%,死亡率約為17%,當時也引起了全球各大股指的恐慌性下挫。 非典初期,標普500和MSCI全球指數急跌15%,恒生指數跌幅達17%,引發了大量恐慌性的拋盤。 2003年4月SARS的嚴峻程度達到頂峰,恒指一度跌至8332點,創下5年內新低。

然而此時,巴菲特卻豪擲4.88億美元買入了23.4億股中國石油H股,每股買入均價約為1.6港元;2007年巴菲特全部賣出持有股份,每股賣出價約為13.5港元,不計分紅的五年投資收益為743.75% ,年化收益約53.19%。

這一次逆流操作,也讓「在別人貪婪時恐懼,在別人恐懼時貪婪」也成為了每位價值投資者推崇的投資金句。

事實上,引起市場恐慌的黑天鵝事件之後往往伴隨著大類資產的反彈。

仍然以SARS時期為例,恒生指數在觸底的一年後反彈了約60%,MSCI全球指數反彈約40%,標普500指數反彈約35%,滬深300也在觸底後反彈約30% 。

統計數據顯示,市場急跌一般持續時間較短,後續伴隨著不小的市場反彈。

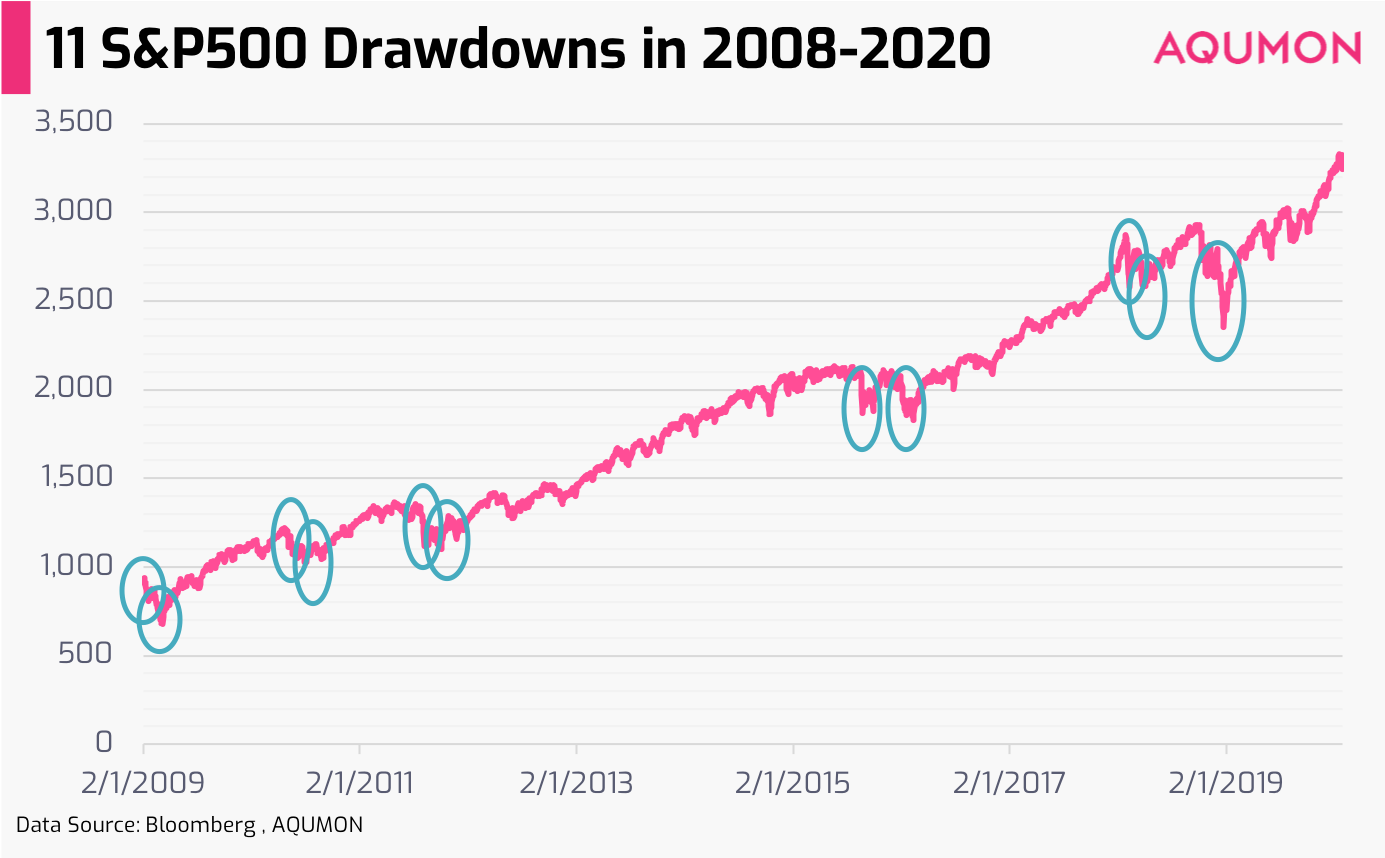

標普500指數在2008年金融危機之後,兩周內跌幅達到7%發生過11次,在其後兩個月有81.25%的概率反彈恢復。 而這兩個月期間平均年化收益為93.79%。

以下圖為例,從2008年底至2020年1月28日,標普500指數的11次短期大幅下跌,但市場很快止跌,並且進一步上漲,平均恢復時間(recovery period)為 69.59個交易日。

如果投資者把黑天鵝事件視為投資時機,在低點入場或者加倉,這時恐慌情緒不再是投資組合的負面因素,而是不可多得的黃金坑。

除了疫情,你還應該看到的事

本次新型冠狀病毒的爆發,據統計重症率約為17%,死亡率約為3%,整體而言危害性不如SARS嚴重。 與此同時,中國與美國的第一階段貿易協定已經簽署,釋放了貿易戰的部分風險。 2019年全年北向資金淨流入3,517.43億元,MSCI也對A股持續擴容,瑞銀預計即使2020年MSCI納入因數不變,外資也將流入3,000億元人民幣。 國內各項經濟數據呈現出築底反彈的趨勢。

目前各國已採取有力措施阻止疫情擴散,我們相信疫情的轉捩點將在不久後來臨。 同時,在中國國內經濟整體企穩回升的大環境中,新型冠狀病毒對實體經濟的影響可控,市場的短線回檔往往能帶來更好的進場機會。

本週二A股和港股市場由於新年假期繼續閉市,而美股的恐慌情緒已大幅減弱,週二VIX指數單日下跌10.7%,標普500單日上漲1.01%,已出現回歸趨勢。

恐慌,是源于對未知的過度反應。

而打破恐慌,一是多接觸正確資訊,減少未知;二是放寬眼界,降低某一未知對自身的影響。

送一句來自美國小說家的名言給大家:

Maturity, one discovers, has everything to do with the acceptance of 'not knowing'. (成熟就是一種對「未知」的接納。 )

——Mark Z. Danielewski

共勉之!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。