風險與機遇並存,它如何更好地預測股價波動?

由 AQUMON Team 撰寫於 2020-07-03

研究量化投資時,不得不提到的就是一個概念就是因子。你可能也聽過價值因子、波動率因子、動量因子等等說法。

通過研究因子與股票收益的關係,從而預測未來市場的走勢,構建投資策略。除了優化既有的投資策略,專家們也在不斷探尋新的因子,以期望找到新的投資契機。這些新因子要么是比原來的因子擁有更好的預測能力,要么就是與原來的因子相關性很低,可以獲取之前沒有被發現的α收益。

橋水創始人Ray Dalio曾說過:“我發現如果我擁有15-20個良好的、互不相關的回報流,我就能大大降低我的風險,同時又不減少我的預期收益。我稱之為,投資的聖杯。”

而本文想介紹的就是這樣一個少見的低相關性新因子,Relative Signed Jump(相對跳躍因子, 以下簡稱為RSJ因子)。

它來自對GARCH模型及金融市場波動性有著卓越貢獻的著名經濟學家Bollerslev在2017年的論文(Bollerslev, T., Li, SZ, & Zhao, B. (2017) ),填補了高階矩在預測股票收益方向方面的空白。接下來,我們將從以下幾個角度來介紹它的獨特性,以及對股票市場的預測能力。

(1) RSJ因子是什麼?為什麼能擁有較好的預測能力

(2) 如何構建RSJ因子

(3) 從實證結果看RSJ因子的預測效果如何

注:本文著重於對Bollerslev的論文解讀,含有大量技術詞彙。歡迎各位讀者與我們討論。

偏好VS厭惡?風險不能一概而論

投資時,常常會說風險與機遇並存。在面對風險時,不同個人展現出的態度就表示為風險偏好。簡單來說,有的投資者以追求高收益為首要目標,有的投資者以不虧錢為首要目標。

不願意承擔風險是絕大部分人的本性,可是投資者又想得到盡可能高的回報。這也就是為什麼不同情況下,投資者會做出有些矛盾的決策。

金融學的經典假設是投資者理性且表現為風險厭惡;但在實際中投資者常常表現為損失厭惡,即面對收益的時候表現為風險厭惡,面對損失時表現為風險追求。

這也就說明了收益的正負方向十分重要。 RSJ因子恰好抓住了這一點,將正負收益率分開考量,分別計算正收益與負收益的方差,再通過差值的方式去掉連續部分的波動性,僅留下了跳躍部分的影響。跳躍部分可以簡單地理解為新消息帶來的股票價格的突然改變,而股票價格既可以正向改變也可以負向改變。

構建因子的關鍵:抓住股價變化的方向性

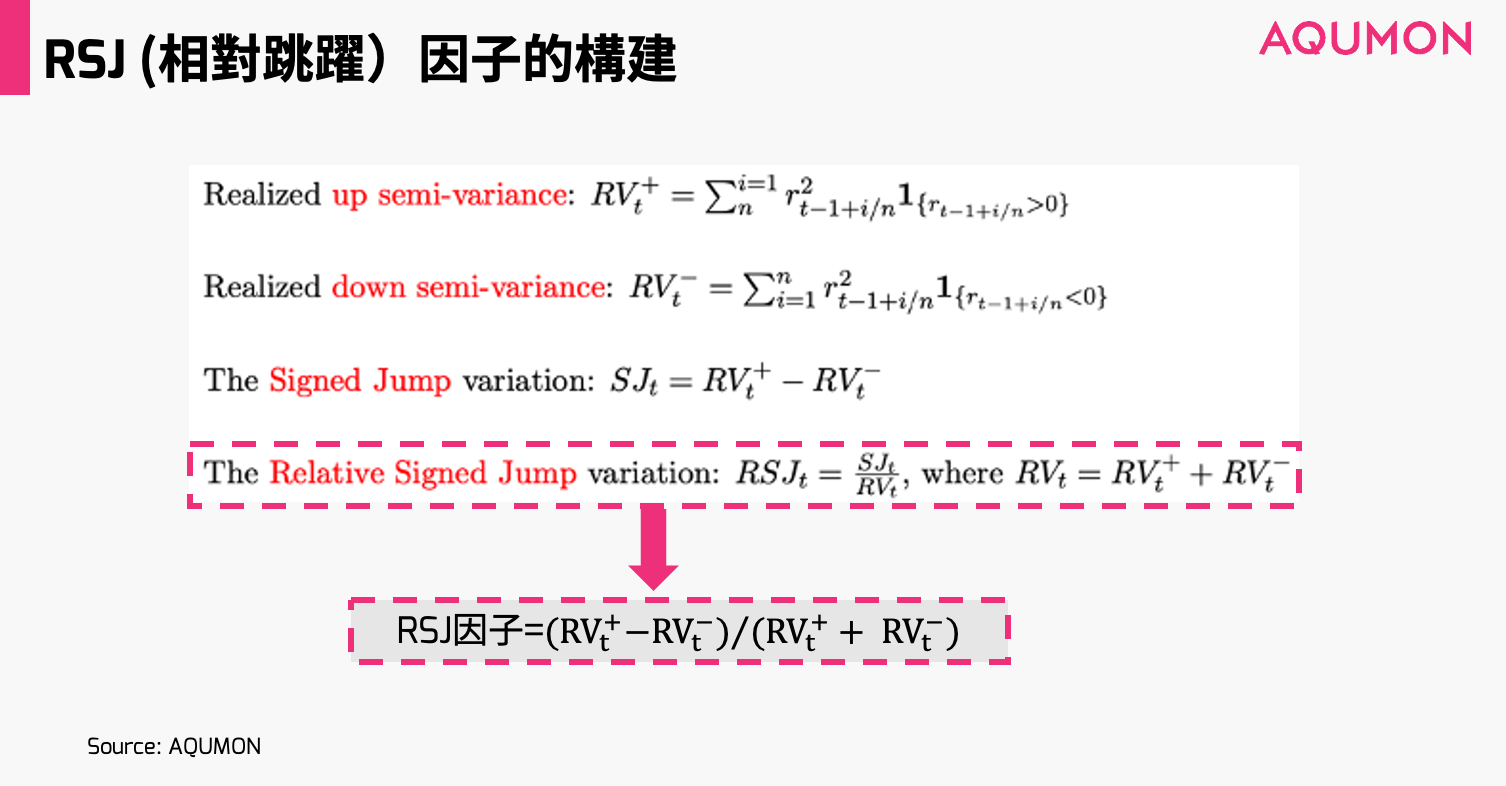

Bollerslev (2017) 採用從1993年1月4日到2013年12月31日的5分鐘頻率數據,所以我們可以得到N=78組數據/每天(假設每天交易6.5個小時)。

首先,Bollerslev定義了上半方差和下半方差,前者是當收益率大於零的時候的收益的平方和,而後者是當收益率小於零的時候的收益的平方和;然後,取兩者差值記為Signed Jump (SJ) variation;最後,通過除以所有收益的平方和,去除了總波動性程度的影響,使得RSJ成為一個量綱不變且數值處於+1和-1之間的因子。

通過新因子的構建過程,我們可以看出RSJ因子主要抓住了股價跳躍的方向性,即股價向上跳,與股價向下跳是有明顯不同的。這也可以與投資者對於股價向上與向下變化的風險接受能力不同對應起來。

實證結果:公告官宣前可能早有內幕消息

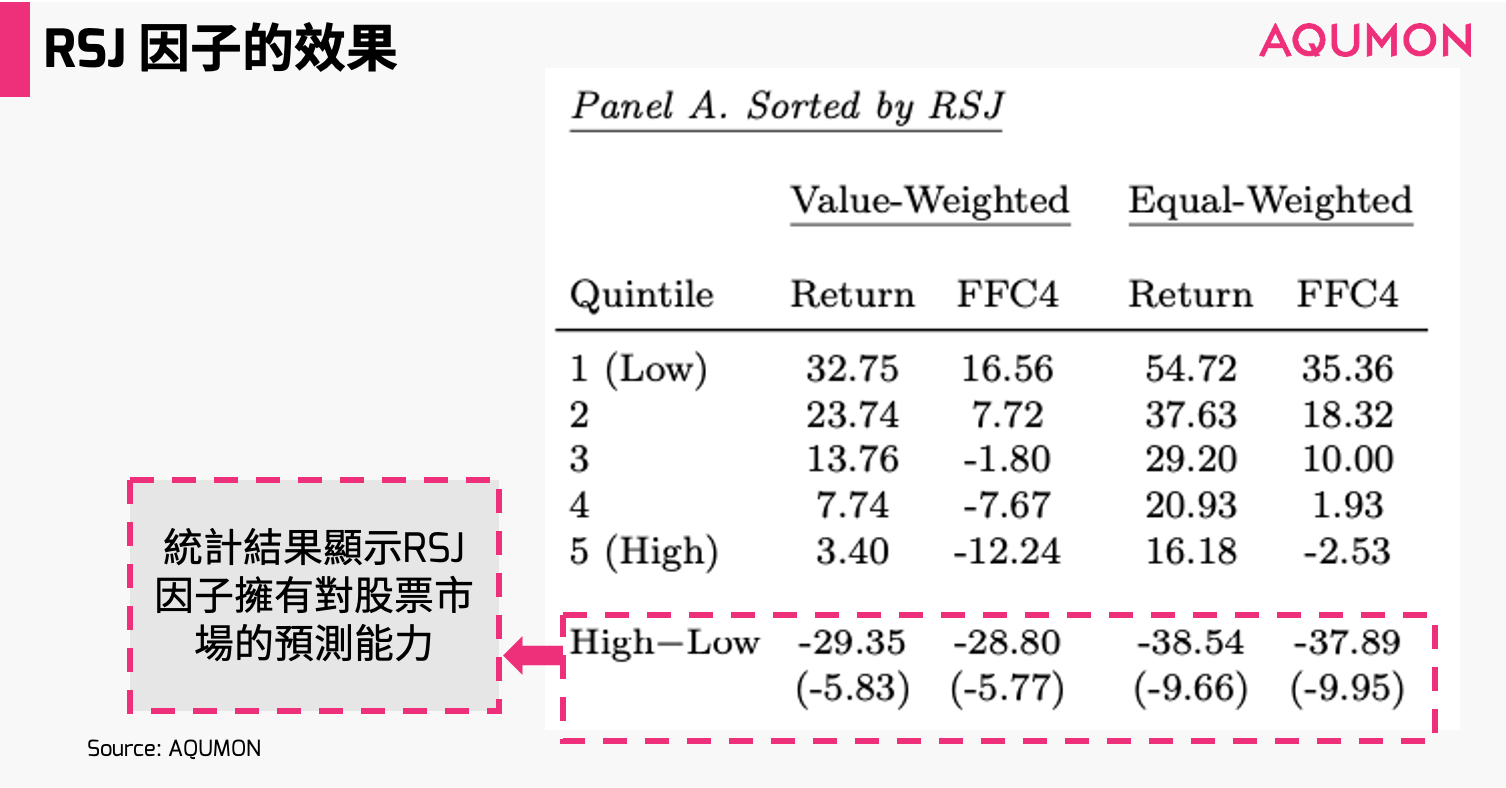

下圖(Panel A)說明RSJ和未來平均可實現收益是負相關的,並且都是高度顯著的。這就說明這個因子對股票市場有很好的預測作用。

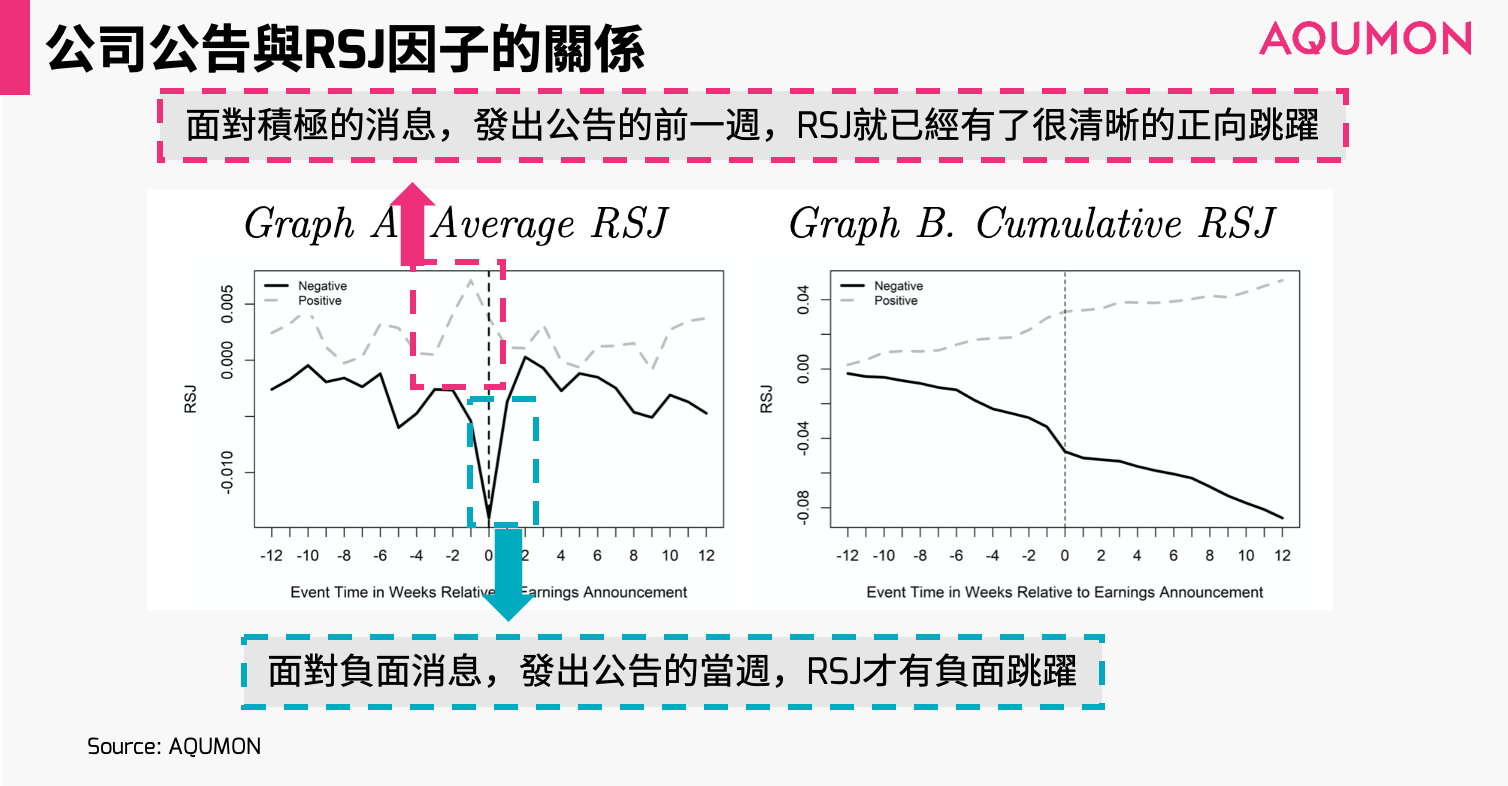

那麽RSJ因子在實際情況中有什麽應用案例?一個簡單的例子是,通過觀察公司利潤的公告发布與股價的變動,我們看到了非常有意思的現象。

下圖描述了影響公司利潤的公告和RSJ之間的關系,針對包含正/負利潤的消息,Bollerslev分別計算該消息发出前後12周的平均RSJ和累積RSJ。正利潤為虛線,負利潤為實線。

很明顯,在发出包含正利潤消息公告的前一周,RSJ就已經有了很清晰的正向跳躍;而在发出負利潤公告的那一周,RSJ才有負向跳躍。

這里我們不妨大膽猜測,在一些有利於股價上漲的公告发出前,市場已經得到了內幕消息。而RSJ因子表現出來的趨勢也印證了我們的想法。此外,從累積RSJ的表現,也可以看出該因子刻畫了公告发出前後的趨勢。

除了上述提到的現象外,有時候投資者也會不自覺的產生過度反應,比如當有極端的價格移動或者套利行為受到限制的時候。所以,對於規模較小的公司股票、股價易波動的公司股票和非流動性的公司股票,RSJ 因子的預測性更強。

除了講到的這兩點以外,Bollerslev(2017)還做了非常詳盡的實證結果分析,對alpha策略的研究大有助益。本篇論文也對比了另一個同樣考慮到股價方向的因子,峰度因子。並從多種角度證明RSJ因子比峰度因子及其他因子更有代表性。有興趣的話,歡迎大家閱讀原文獻。

參考文獻: Bollerslev, T., Li, S. Z., & Zhao, B. (2020). Good volatility, bad volatility, and the cross section of stock returns. Journal of Financial and Quantitative analysis, 55(3), 751-781.

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。