從GameStop狂熱事件我們學會了什麼?

由 Ken 撰寫於 2021-02-08

受對財報季的樂觀情緒、經濟刺激措施和疫苗進一步推廣,美國標準普爾500指數上週創下自11月初以來最大週漲幅 +4.65%,年初至今上漲3.48%。全球股市上週也齊齊上漲,歐元斯托克50指數、日經225指數和恆生指數上週分別上漲 +5.01%、+4.03%和+3.55%。股票類風險資產在2月份的開局表現非常強勁。

上週AQUMON的SmartGlobal Max組合上升 +0.78%(防守型)至 +3.60%(進取型),年初至今上升 +0.67%(防守型)至 +4.29%(進取型);SmartGlobal組合,對香港或中國區域性投資較多,年初至今 +1.26%(防守型)至 +4.71%(進取型)。上週組合內科技股漲幅最大,美國科技股漲 +6.01%和香港科技股漲 +4.67%。

AQUMON新推出的主題股票組合也有可觀的表現。上週表現最好的是長期贏家 (美股) 組合 +6.37%,表現最差的是低估值潛力股 (A股) 組合,為 -0.06%。

近期,股市中來了一陣交易狂熱,主要圍繞GameStop、AMC等高度做空的股票。但風頭來的快也去得快,這兩隻股票與1月27日的高位相比,分別下跌了 -81.64%和 -65.67%。 雖然有一些專家立馬推出類似「我早就說過……」的文章,亦有許多散戶已經將注意力轉移到市場的其他仙股,但我們認為這次狂熱事件這對所有投資者都是一個寶貴的學習經歷,以下是我們學會的三大得著。

得著1:2021年內,大批資金的流入會繼續成為市場的主要推動力

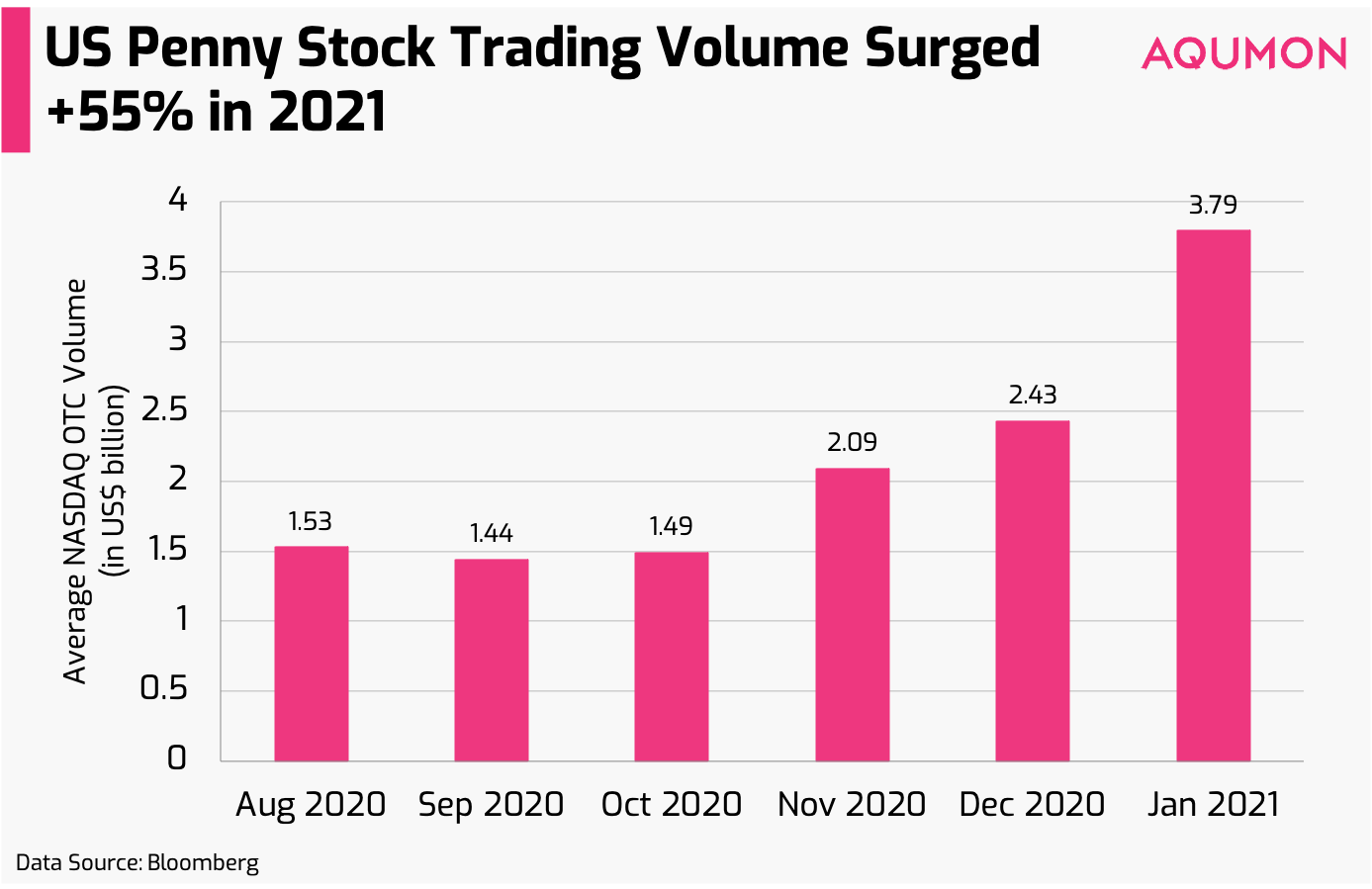

由2020年到2021年*,散戶投資者的參與度成倍地飆升,金融市場從2020年中期開始,基本面推動力開始下降。儘管GameStop和其他高度做空的股票比起上週少一些熱度,但並不代表散戶減少這類「狂熱」行為,而是把目光轉移到其他仙股(股票交易量低於每股5美元的小公司)。

下圖可以看到,仙股的交易量在2021年1月急增 +55%(與2020年12月相比)。

*多方資料顯示,目前美國市場25-30%是散戶。

近期,推動散戶投資的動力似乎都是因為這三個字:IPO。 IPO意指首次公開募股(公司股票首次額外上市),它已經成為推動恆生指數上漲的主要原因,甚至超越美國科技股的主要催化劑(恆指上漲幅度超過美國科技股+7.56%)。 中國最受歡迎的短片服務營運商——快手,在開盤時大漲 +194%至338港元(IPO定價115港元),成為自Uber Technologies公司(2019年5月上市)以來全球最大的IPO 。

快手上市打破了多項紀錄:有超過140萬人參與了本次新股認購,提交了價值12.6億港元的訂單,也就是說,香港每4個在職成年人中就有1個認購快手,僅低於螞蟻集團最近13億港元的IPO參與記錄。 在此之前,最大的IPO是早在2020年12月的京東,但那一次的新股認購訂單量只有84.6萬份,比快手少35%,京東IPO時的機構投資者的參與程度也非常高,有3,700億美元。

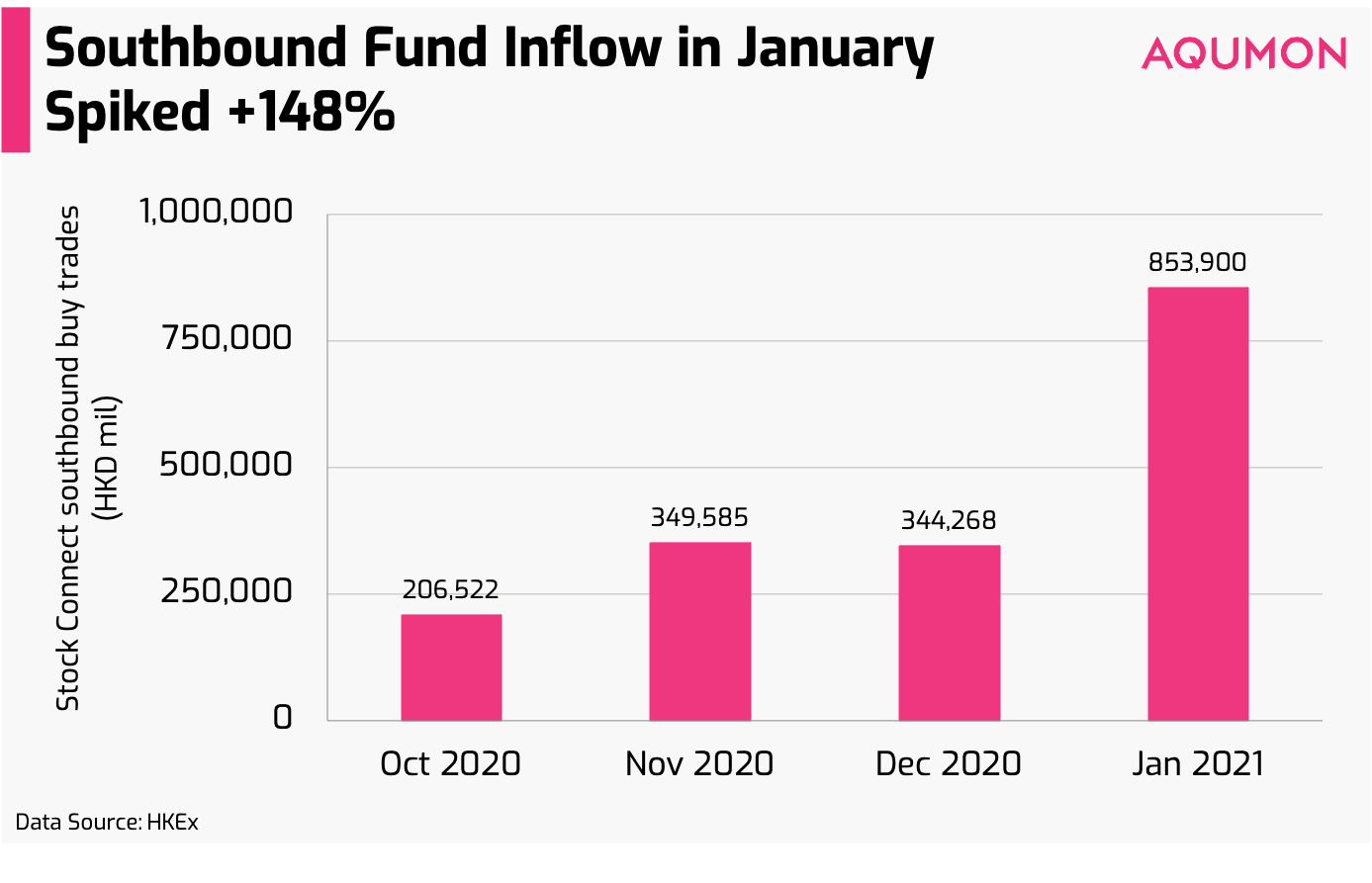

中國內地的散戶和機構投資者對IPO的興趣大增,進一步加速港股新股認購熱潮。根據TR International Securities的數據,在港股新股認購成功中籤率為61%,而在中國A股的成功率則為0.05%。過往4年,港股新股認購當日收益(投資者獲得分配後在首個交易日結束時賣出)回報率為168%至326%不等,因此也吸引了大筆南下資金流入(從中國大陸進入香港),2021年1月比2020年12月大增+148%。

港股IPO的活躍是2021年的市場風向,快手IPO可能會吸引更多的大公司來港上市。另外,12個月內港股上市的公司中,大部分都是偏重科技,因此恆生科技指數年初至今也上漲了16.25%。

南下資金在2021年將繼續成為市場推動力,但要小心自己願意承擔多大的風險和什麼樣的風險,正如許多本地投資者在11月螞蟻集團中痛定思痛的教訓,不是所有的IPO都能成功。

得著2:即使沒有直接參與GameStop投資,投資者也會受到間接影響

為什麼所有投資者都會 "間接 "被GameStop影響呢? 因為對沖基金為了滿足追加保證金的要求而強行平倉賣出的股票,因而影響其他不相關的股票。 讓我們先解釋一下平倉是如何運作的。

當對沖基金做空GameStop這樣的股票,但股價卻大幅上漲那麼他們只能:

1)由於現在的GameStop倉位佔其投資組合的比例變大,風險控制的要求迫使他們通過在公開市場上購買GameStop的股票來 "彌補 "他們的空頭頭寸。

2)對沖基金也可能會收到經紀商對其空頭頭寸的追加保證金通知,因為很多這類基金都是用保證金買入股票來增加收益。

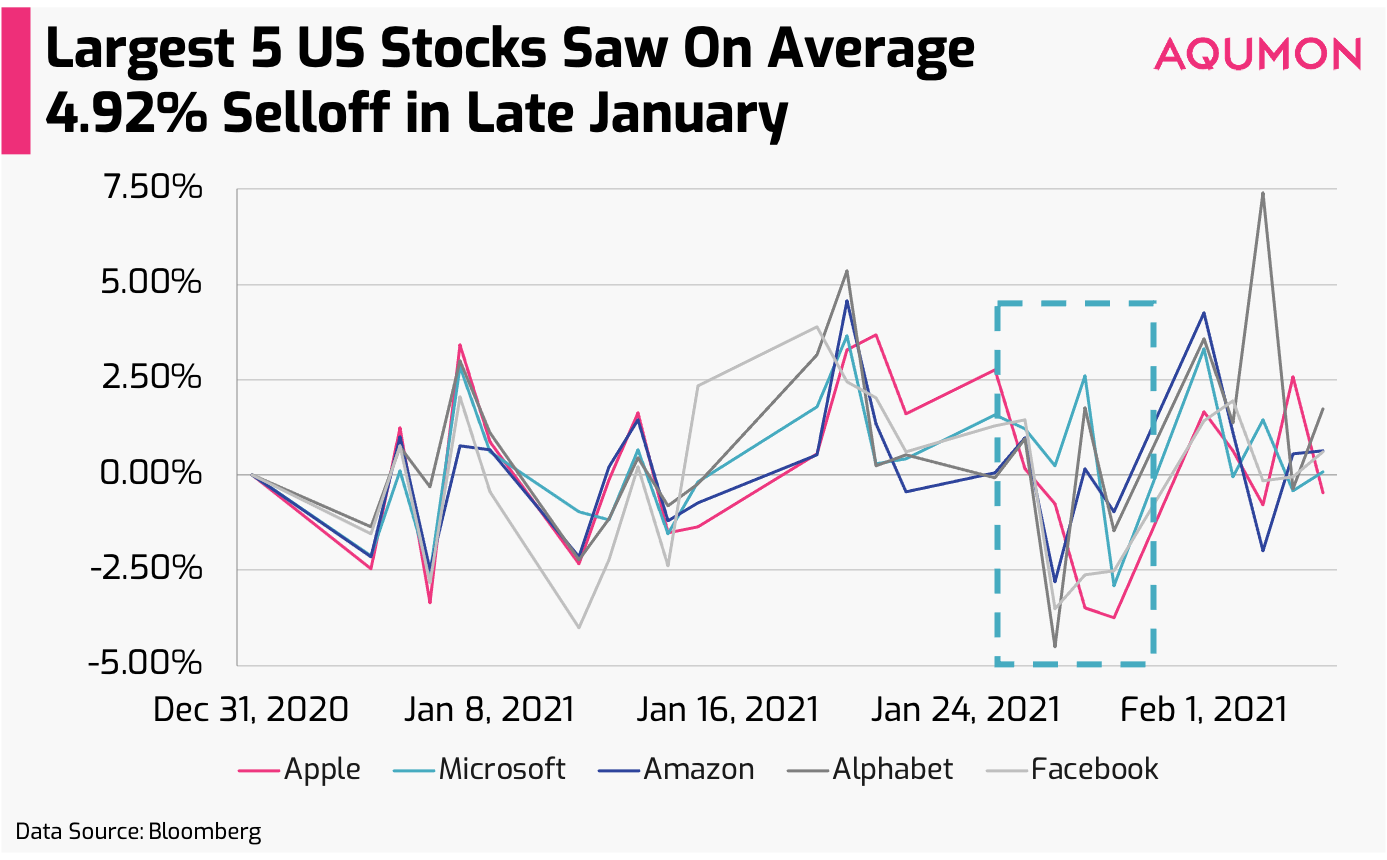

意思是說,對沖基金現在要麼籌集更多的現金,要麼被迫賣出一些現有的投資,這樣他們就可以買入更多的GameStop股票來彌補他們之前的空頭頭寸。 如果陷入困境,他們甚至有可能賣出蘋果或谷歌等優質股票。在1月份的最後一週,當我們看到GameStop處於高峰時,美國最大的股票拋售了接近5%。

這可能發生在多個對沖基金持有這些優質股票的大額頭寸,導致其他投資者在看到大跌時也拋售自己的股票,從而產生骨牌效應,造成更廣泛的市場波動。 高盛說到,GameStop事件是自2009年2月以來最大的一次對沖基金平倉。即使是那些陷入瘋狂購買遊戲機期權或股票的散戶投資者,也可能真的會賣出他們的優質股票,以資助這個看到他們的股票飛天的夢想。

但是,這實際上也會創造一個很好的購買機會。去年11月份開始,市場重新輪動到週期性行業和落後行業以及新興市場股票,我們在這個時期可以尋找價值股。

得著3:政府和金融機構需要注重保護投資者的利益

我們曾多次分析過,央行放水(向金融市場注入資金)是推動去年市場反彈的首要原因之一,我們一直建議投資者 "跟著錢走"。 自2020年3月23日市場底部以來,MSCI世界指數已經上漲 +73.11%,這也驗證了我們的想法沒錯。

但各國央行在COVID-19期間將利率降至接近零,並注入現金來維持經濟的發展,也有一個不良的副作用,就是促使投資者承擔比平時更多的風險。 作為投資者,當利率如此之低,銀行和債券中的儲蓄已經沒有收益,許多人別無選擇,只能炒股。 再加上大家覺得政府會竭盡全力阻止股市崩盤,這就造成了金融機構和個人投資者覺得自己可以承擔更多的風險。 2008-2009年的全球金融危機,很大部分這是因為這個原因。

金融機構,甚至是金融科技公司也需要以更高的標準來要求自己,而不僅僅是為了創造更多的業務來銷售。我們需時刻問自己,這樣的投資產品是否適合投資者。 許多券商,比如Robinhood,在這次GameStop事件由於暫停了交易而被討論得火熱,但還有很多和他們一樣的金融機構,顯然鼓勵沒有經驗的投資者通過使用更高風險的投資選擇和保證金貸款(通過借錢進行投資)來承擔更多的風險。

如果購買一隻GameStop的股票需要500元,但金融機構卻主動為缺乏經驗的投資者提供成本為1/100或更低的期權,甚至願意提供保證金,使投資者的成本為0,那麼幾乎所有投資者都會對這個提議說"是,沒問題我參加"。

作為一個金融機構,你應該問的是,在沒有個人風險或背景評估的情況下,是否要鼓勵這種大家去投資? 在這次事件中,雖然名聲不太好,Robinhood在1月份的最後一個週四和週五就獲得了180萬的下載量,而整個12月份高達70萬的下載量,並因此在最近10億美元的基礎上又融到了24億美元。

Robinhood CEO Vald Tenev將會在2月18日在美國眾議院委員會出庭。在投資者層面,無論在什麼環境下,我們都應該在評估潛在風險的同時仔細評估收益。 GameStop的結局可能是什麼呢?雖然股價自最高點以來下跌了82%,但這並不意味著他們已經完蛋了。最近GameStop聘請了亞馬遜網絡服務工程負責人作為其新的首席技術官,將其業務從實體零售轉型為亞馬遜一樣的電商,同時還有億萬富翁Ryan Cohen的帶領,未來幾年GameStop很可能還有重新發展的機會。

如果您有任何問題,請聯繫我們。祝您外出平安,投資愉快!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括香港科技大學、數碼港、阿里巴巴創業者基金及中銀國際附屬機構。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。