两万亿「放水」 缓恐慌,股市转机来临?

由 Ken 撰写于 2020-03-30

在上周,全球金融市场迎来了历史上最强劲的一次反弹。一周内,日经指数和美国标普500指数分别飙升了17.14%和10.26%,年初至今回报为-18.04%和-21.34%。香港和中国大陆的股票相比之下反弹力度偏弱,上周分别上涨了2.98%和1.56%,2019年的收益率分别为-16.69%和-9.44%。

上周,AQUMON组合上涨0.37%(保守型)至8.39%(进取型),年初至今为-0.72%(保守型)到-18.68%(进取型)。组合中,所有资产类别都有所上涨,高收益债券和能源股领涨10-12%。

一周之内为什么市场反转这么大?

答案是四个字:政府干预。

美国总统特朗普于上周签署了一项价值2万亿美元经济刺激政策,来缓解新冠病毒造成的经济破坏。这是迄今为止美国历史上最重大的紧急援助计划。

除了提供流动性刺激外,各国政府和中央银行还提供了各项援助措施来帮助民众。上周中,美国的标准普尔500指数上涨17.19%,一度带动全球市场上涨。

但美债收益率还在继续下滑,这说明市场也有一部分人并不抱乐观态度。

一般情况下,如果政府的刺激政策有效,市场上的投资者会渐渐转为积极的态度,提高自己的风险偏好(risk-on),那么随之而来会出现多买股票,国债收益率同步上升的现象。但上周十年期美债收益率却从0.854%降至0.683%,说明投资者仍然没有放下心来。

市场危机已经解除了吗?

还没有。我们需要注意,全球新冠肺炎病例还未达到最高峰。对于三月份才开始抗疫的西方国家,最大的问题是,疫情何时会达到顶峰,人们何时可以恢复正常生活?

意大利已经正式进入其全国隔离状态20天,但过去10天的效果也只是每天稳定地约有5,000-6,000例新病例而已。也就是说,即使已经采取最激进的全国性隔离措施,3周内也没有降低病毒传播速度。

英国总理鲍里斯·约翰逊也被诊断出冠状病毒阳性。英国上周已加强防疫措施,禁止超过2人的公开聚会,关闭出售非必需品的商店。英国副首席医疗官詹妮·哈里斯博士今天指出,英国人可能需要6个月才能恢复正常生活(每2-3周评估更新状况)。

美国总统特朗普宣布将全国抗疫措施延长至4月30日。目前美国的措施还只是软性建议,包括要求美国人避免外出就餐、让老年人呆在家中以及避免十人以上的社交聚会,更详细的措施将在香港时间星期三公布。特朗普表示,6月1日是美国人生活重返常态的拐点。现时,美国的总感染病例数为140,960,居全球首位。

要有效地管理冠状病毒,就必须学习中国、韩国的成功经验,进行激进的减少社交、自我隔离及持续测试。就像想要扑灭森林大火,除了扑灭肉眼可见的火以外(比如隔离病人、减少社交),还需要系统化地找出小火星(比如加快患者的测试)才能避免复燃。

从意大利等欧洲国家的惨痛教训中可以想到,如果美国仅采用软性措施,两周就将病情控制下来的想法极有可能无法实现。

美国失业率达到历史新高

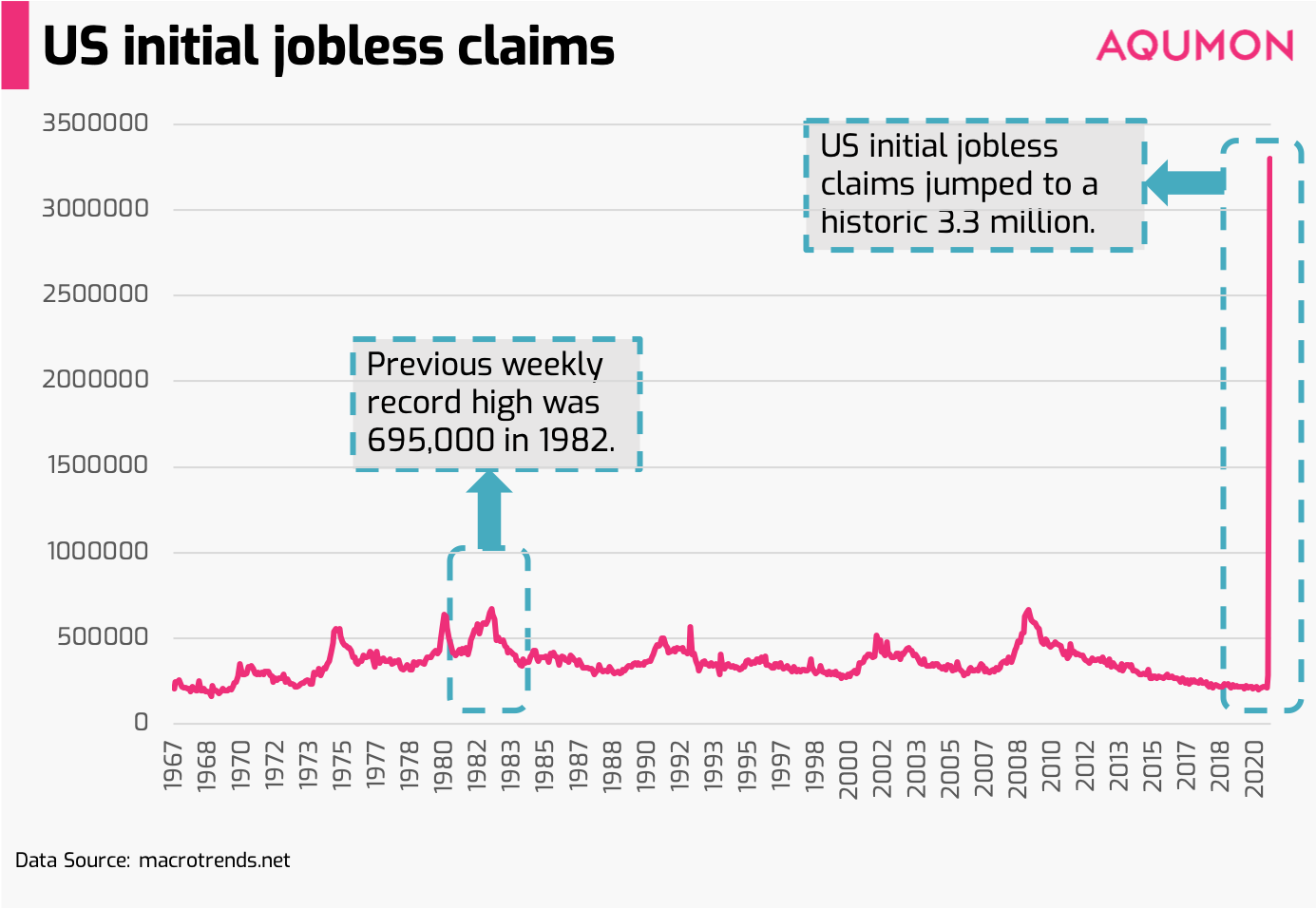

我们上周提到要注意美国的初申请失业金的人数,这个数字一星期内跃升了到330万,打破了历史记录。在此之前,每周初申请失业金人数的最高记录,还是1982年的695,000人。目前,第一波失业潮来自于小时工和中小型企业的员工,大型企业现在受到的影响还相对较小。因为中小型企业员工占美国私人劳动力的将近50%。

尽管股市忽视了这个数据的危机信号,但我们认为,投资者应该意识到失业率对市场短中期的影响。美国联邦储备银行圣路易斯分行行长上周估计,第二季度美国失业率可能达到30%,也就是说美国会有近五千万人失业。那么,现在只是失业潮的开端。

本周还有一些重要经济数据出炉,包括三月消费者信心指数(星期二),制造业PMI(星期三),每周初请失业金人数(星期四)和非农就业人数(星期五)。

这些数据都极有可能不太乐观,因此金融市场也面临着更大的压力(除非还有进一步的政策发布)。

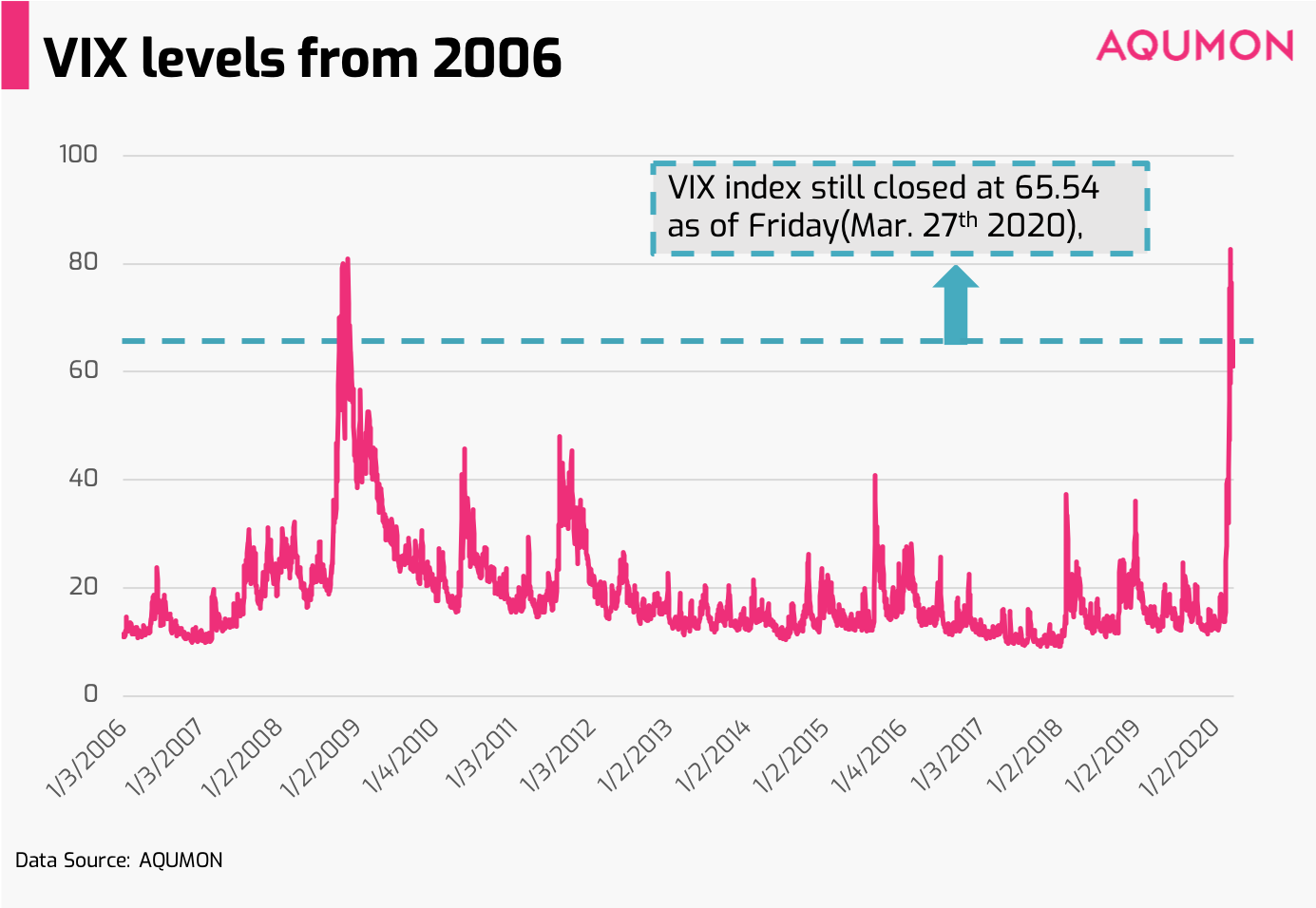

截至周五,VIX指数仍收于65.54,我们预计这段时间市场波动仍将很大,因此每个投资者都应该更加注意控制风险。

另一点需要提醒的是,这次受影响最大的失业者也是股市中的散户。随着经济环境恶化,他们很可能只能选择抛售资产来保持现金的需求,这对市场来说也是潜在的危险。当然,危险的反面也是机遇,现金流充裕的投资者可以考虑买入一些被低估资产。

感谢您对AQUMON的支持!如有任何疑问,请随时与我们联系。

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。