直播总结:投资者情绪解读,以“分散”应对冲击

由 AQUMON Team 撰写于 2020-04-03

当前,从西方国家的利率走势来看,短期和长期利率都已经走到低点。在现金备受贬值压力的今天,其实本次金融市场巨震,从某种意义来说,也给我们创造了机会。

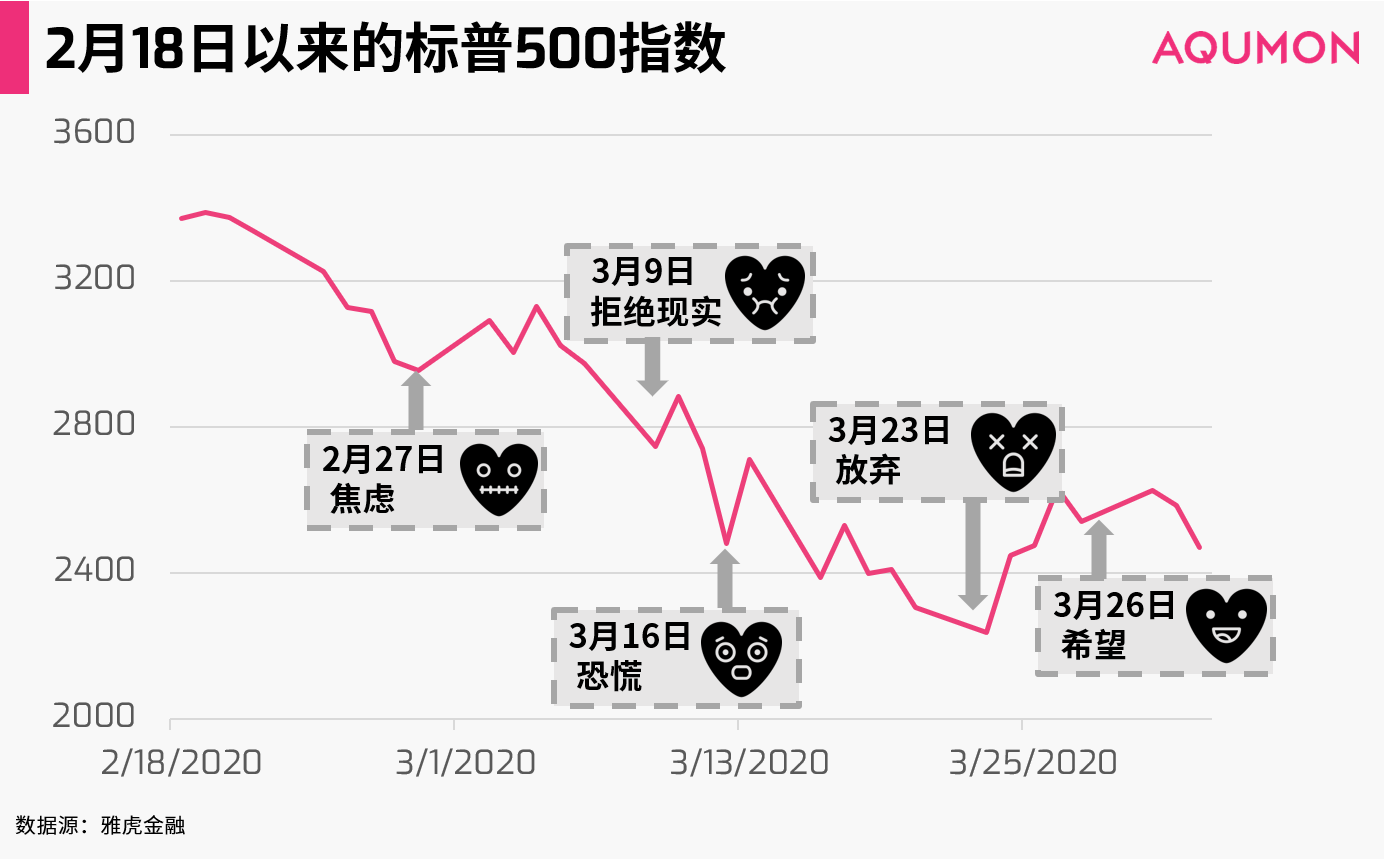

四次美股熔断,让今年的三月成为了金融历史上最令人难忘的一个月。标普500指数的走势已经被人分析了很多,但这次我们从投资者的情绪的角度带你复盘。

钱世航(Victor Qian)

AQUMON金融机构业务负责人。曾就职于海通国际以及瑞银集团,担任股票衍生产品销售,拥有丰富的投资顾问以及跨境业务拓展的经验。毕业于美国西北大学,获经济学学士学位。

在短短一个月内,投资者情绪频繁逆转,心态异常脆弱。正如Oaktree的创始人Howard Marks在Mastering the Market Cycle这本书中对投资者心理周期的刻画:投资者的情绪就像一个钟摆,在高度乐观和高度悲观之间徘徊,而极少的情况下会停留在理性的中轴线。

Investment markets make the same pendulum-like swing: between euphoria and depression…this oscillation is one of the most dependable features of the investment world, and investor psychology seems to spend much more time at the extremes than it does at a “happy medium.”

—— Howard Marks, Mastering the Market

在如今这种极端的市况下,投资者情绪的波动更是会被无限放大。

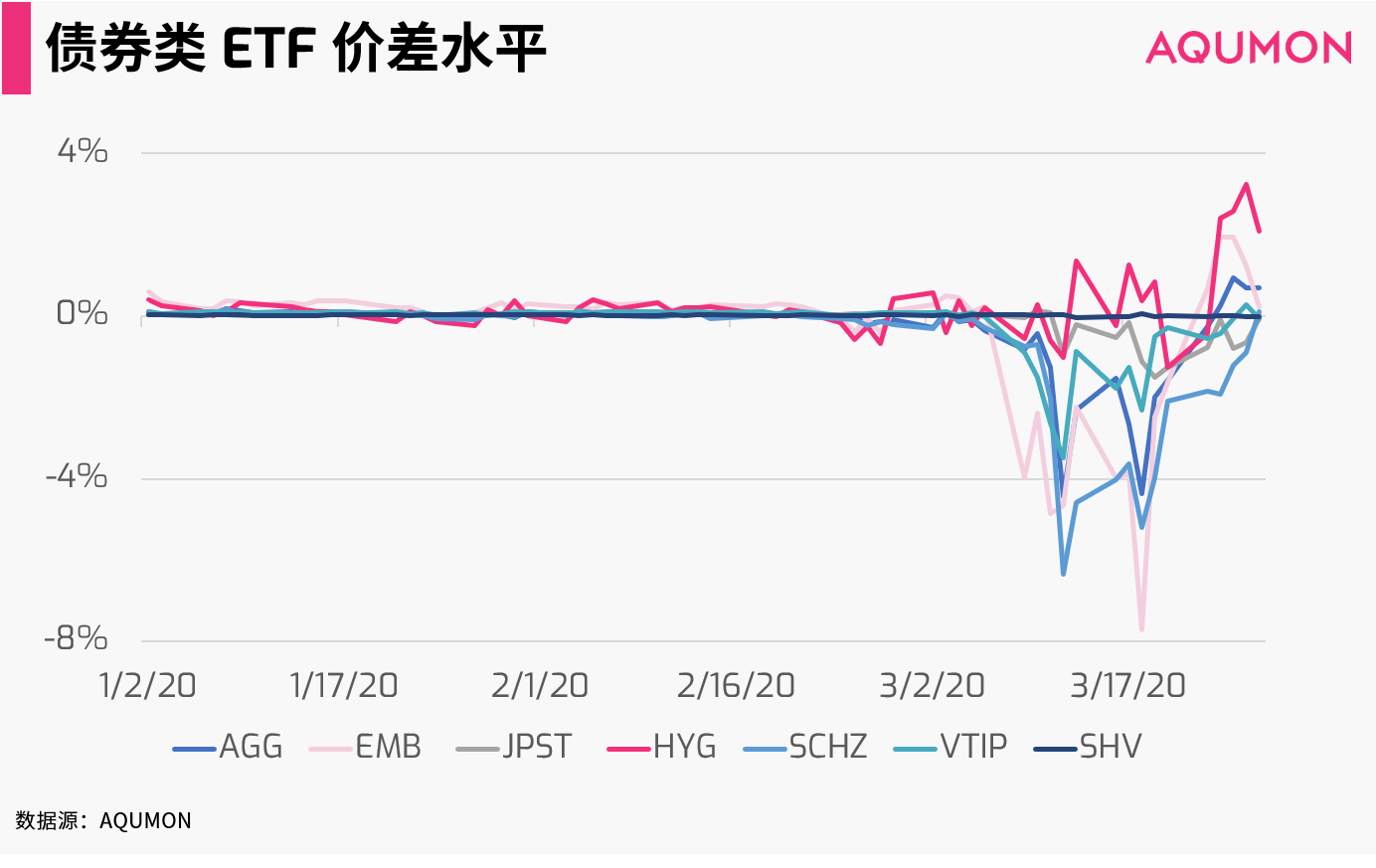

我们也可以从另一个角度来感受市场的极度动荡。

上图是一些规模较大的美国上市债券ETF的价差水平。从图中我们可以看出3月中旬这段时间,很多债券ETF处于一个大幅折价的状态,即价格低于NAV,并且维持了很多天。

这是非常不正常的一个市场现象,因为通常情况下,ETF的做市商看到大幅价差会进场套利,然而套利者在这段时间消失了。

这说明两个问题:

1)套利者不知道怎么对底层债券进行定价,不知道怎么计算风险,所以不愿进场。债券本身不像股票换手那么的频繁,需要人工定价,而最近市场波动太大使得定价难上加难;

2)套利者流动性出现了一定问题,没有能力进场套利。

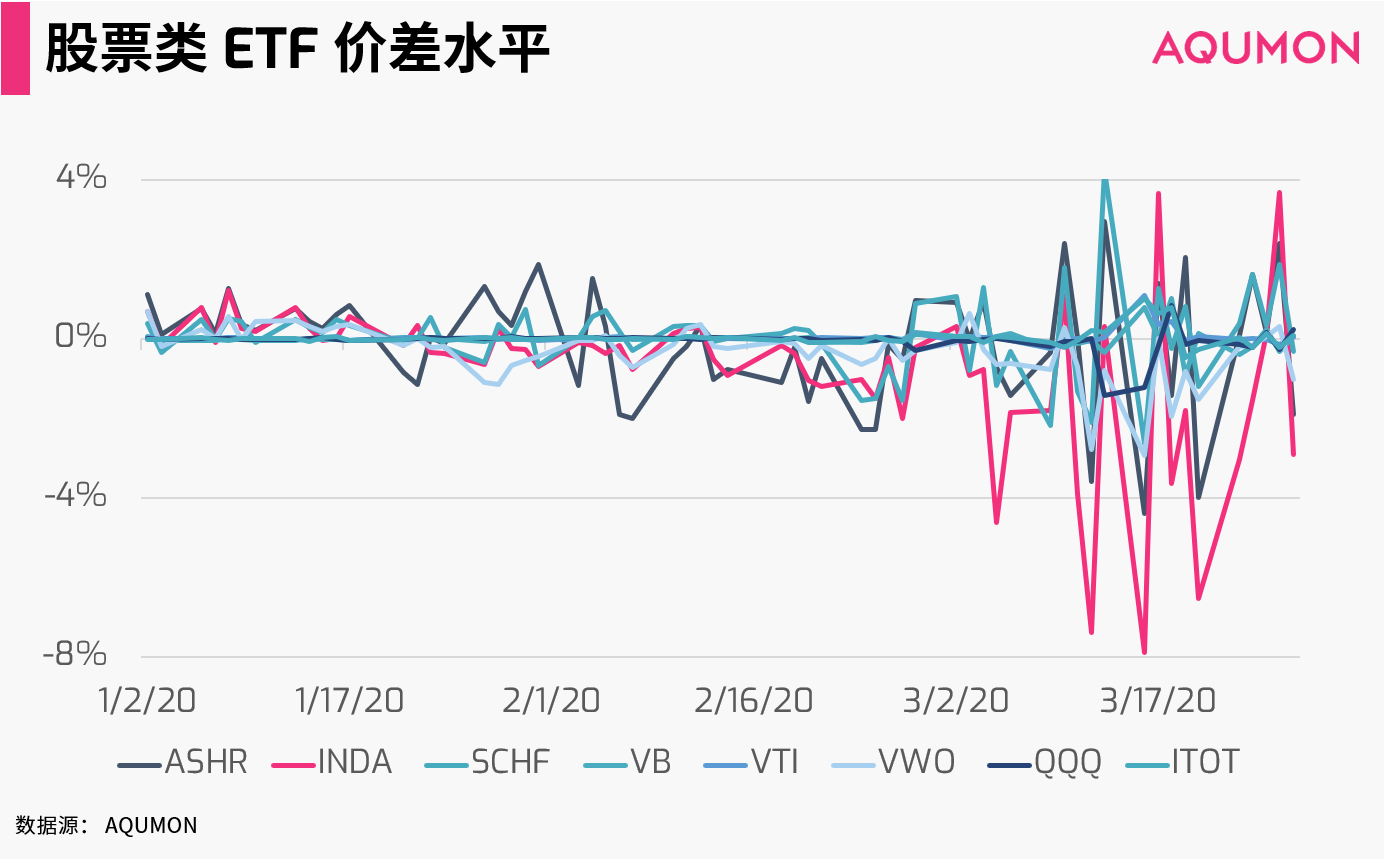

同样,股票类ETF也经历过套利机制暂时失灵的窘境。虽然最近几天美股开始反弹之后,我们看到价差水平已经有所恢复,但之前在市场剧烈波动时,一些平时在0%价差左右浮动的大型ETF,也出现持续的超过上下2%的价差,而MSCI印度股市ETF的折价曾经达到8%的水平。

原因还是:

1)套利者无法评估风险不愿进场;

2)套利者本身流动性非常紧张。

这其实也侧面反映了市场情绪的极度悲观,即使最理性、不赌单一方向的做市机构都不愿意参与这个市场。

在这样极端的市场环境下,我们不应盲目抄底、试图去猜测市场底部、频繁交易或把鸡蛋放在同一个篮子里,而应该分散投资、通过利用资产之间此消彼长的特征来增强组合的抗跌性、通过长期投资来帮助组合更好的抵御短期回撤。

实施这种分散投资理念的策略就是大类资产配置策略。

做大类资产配置最大的优势就是保证自己不出局。

它就像织一张坚固的网球拍的网:

当三月初极端事件发生时,就像一颗受“网球”来了;黑天鹅冲击下所有的“网线”会出现形变,资产都在下跌,所有大类资产的相关性上升;但冲击过后大类资产之间的低相关性会迅速恢复,回撤也逐渐恢复,这也就像“球拍”把“网球”打了回去。

这里投资者的重点是,坚持留在球局里。如果只投资一项资产,无法用一根绳接住极端事件的“球”,只有面临击穿出局的结果。

从学术的角度来看,大类资产配置组合更稳健主要有三点原因:

- 资产之间相关性比单个资产内的标的之间的相关性低;

二,大类资产不会消亡,个股会退市、个债会违约,但一个国家的股市不会轻易消亡;

三,可以让你获取经济长期增长的红利:只要你相信未来几十年的经济增长是长期向上的,我们国家会越来越好,人类文明会不断前进,那便应该做大类资产配置。

但是,也有不少投资者会对这样的投资策略有所疑问。我们选出最常见的三个问题为大家做出解答。

Q1. 展示大类资产配置时,常以60%的MSCI全球指数(代表股市),与40%的十年美国国债(代表债券)来做一个经典的60-40资产配置组合。可是,如果切换入场时点,收益也会有不同大小差距,这样还能说明这样的资产配置方式很有效吗?

A:这样的现象是存在的,但客观来说,这个问题适用于所有投资方式——无论是资产配置还是股票,入场时点的不同一定会导致结回报的不同。

但我们要关注的是,如果把时间轴拉长,这个60-40组合的收益率就不低,甚至还可能跑赢纯股票指数。长期而言,这是非常有效的投资方式之一。

并且,实际上资产配置组合会使用更多的投资要更多,构建组合的方式要更加复杂。

Q2:在市场环境比较差的情况下,大类资产配置是否会失灵?那么我还要这样投资吗?

A:不会失灵。如果分别对比1976-2019年间纯股票配置和60-40组合在市场最差的一、三、五、十年间的回报,会发现平衡的投资组合表现均好于纯股票投资。

在市场最差的一年,纯股票组合下跌24.38%时,均衡型组合仅下跌9.68%;在市场最差的三年,纯股票组合下跌11.42%时,均衡型组合仅下跌2.6%;在五年、十年的熊市中,均衡型组合更是均有正收益。

Q2:在市场环境比较差的情况下,大类资产配置是否会失灵?如果是,我还要这样投资吗?

A:不会。如果分别对比1976-2019年间纯股票配置和60-40组合在市场最差的一、三、五、十年间的回报,会发现平衡的投资组合表现均好于纯股票投资。

就算在市场最差的一年,纯股票组合下跌24.38%时,60-40组合仅下跌9.68%;在市场最差的三年,纯股票组合下跌11.42%时,60-40组合下跌2.6%;在在五年、十年的熊市中,60-40组合也均有正收益。

Q3: 现在常有股债同步下跌的情况出现,且实施量化宽松后股债相关性提高,股票和债券还能实现分散投资的效果吗?

A:股债相关性虽然一直在变,但是从不离谱。

事实上在2009年量化宽松后,股债的相关性基本在0到-0.5之间,保持在较低的相关性水平。如果我们看1928年到2018年的90年间,股债的相关性基本在+0.5到-0.5之间。

这也就是说,股债的关系即不是共振也不是完全抵消,而是维持在一个健康的、低相关性的状态。并且,除股债以外我们也可以考虑更多种类的大类资产,以不同的更丰富的元素分散风险。

近期AQUMON停课不停学,开始举办一系列线上讲座,与你交流见解,解答疑惑。欢迎订阅我们的Email,精彩活动不要错过!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。