直播總結:投資者情緒解讀,以“分散”應對沖擊

由 AQUMON Team 撰寫於 2020-04-03

當前,從西方國家的利率走勢來看,短期和長期利率都已經走到低點。在現金備受貶值壓力的今天,其實本次金融市場巨震,從某種意義來說,也給我們創造了機會。

四次美股熔斷,讓今年的三月成為了金融歷史上最令人難忘的一個月。標普500指數的走勢已經被人分析了很多,但這次我們從投資者的情緒的角度帶你复盤。

錢世航(Victor Qian)

AQUMON金融機構業務負責人。曾就職於海通國際以及瑞銀集團,擔任股票衍生產品銷售,擁有豐富的投資顧問以及跨境業務拓展的經驗。畢業於美國西北大學,獲經濟學學士學位。

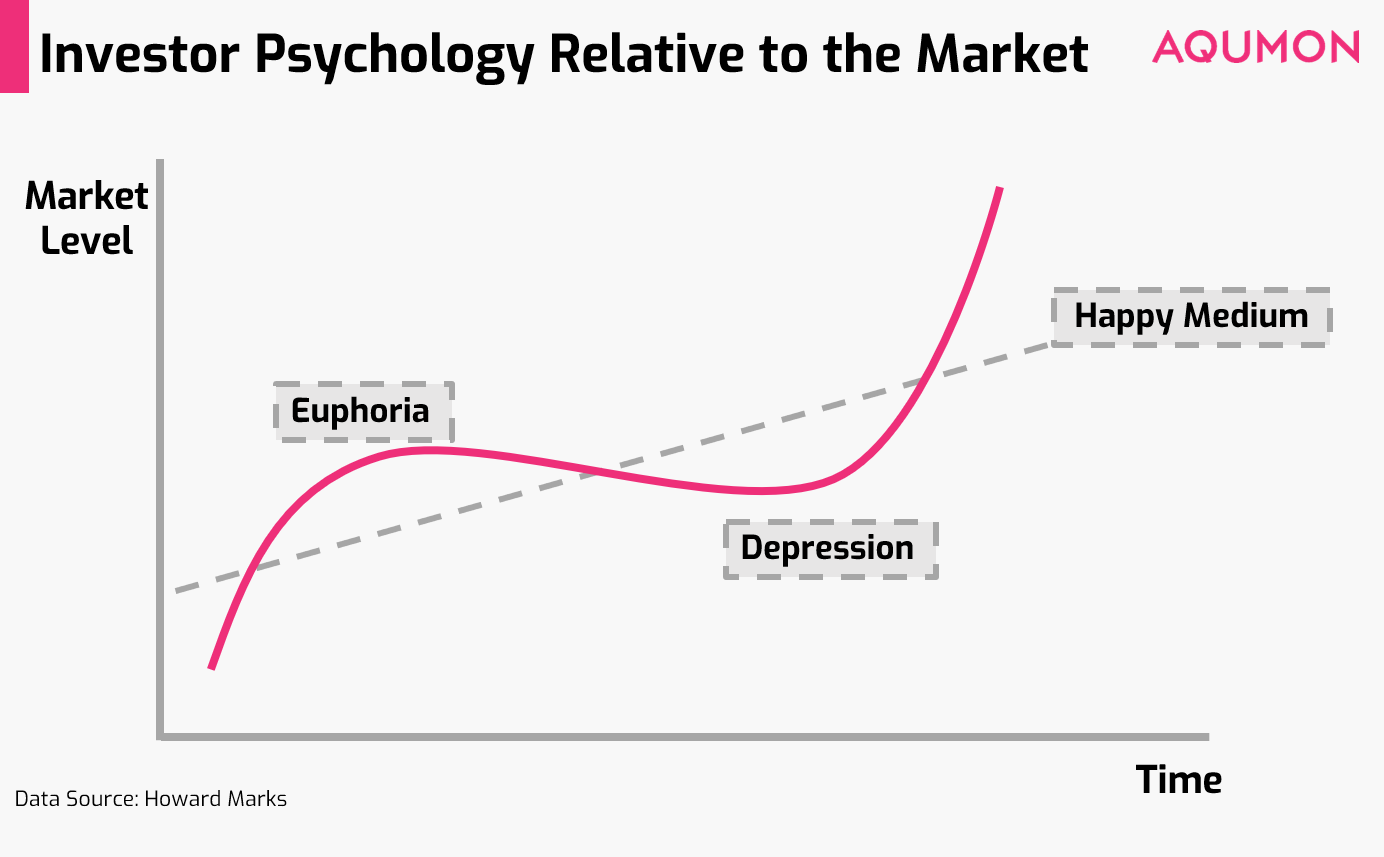

在短短一個月內,投資者情緒頻繁逆轉,心態異常脆弱。正如Oaktree的創始人Howard Marks在Mastering the Market Cycle這本書中對投資者心理週期的刻畫:投資者的情緒就像一個鐘擺,在高度樂觀和高度悲觀之間徘徊,而極少的情況下會停留在理性的中軸線。

Investment markets make the same pendulum-like swing: between euphoria and depression…this oscillation is one of the most dependable features of the investment world, and investor psychology seems to spend much more time at the extremes than it does at a “happy medium. ”

—— Howard Marks, Mastering the Market

在如今這種極端的市況下,投資者情緒的波動更是會被無限放大。

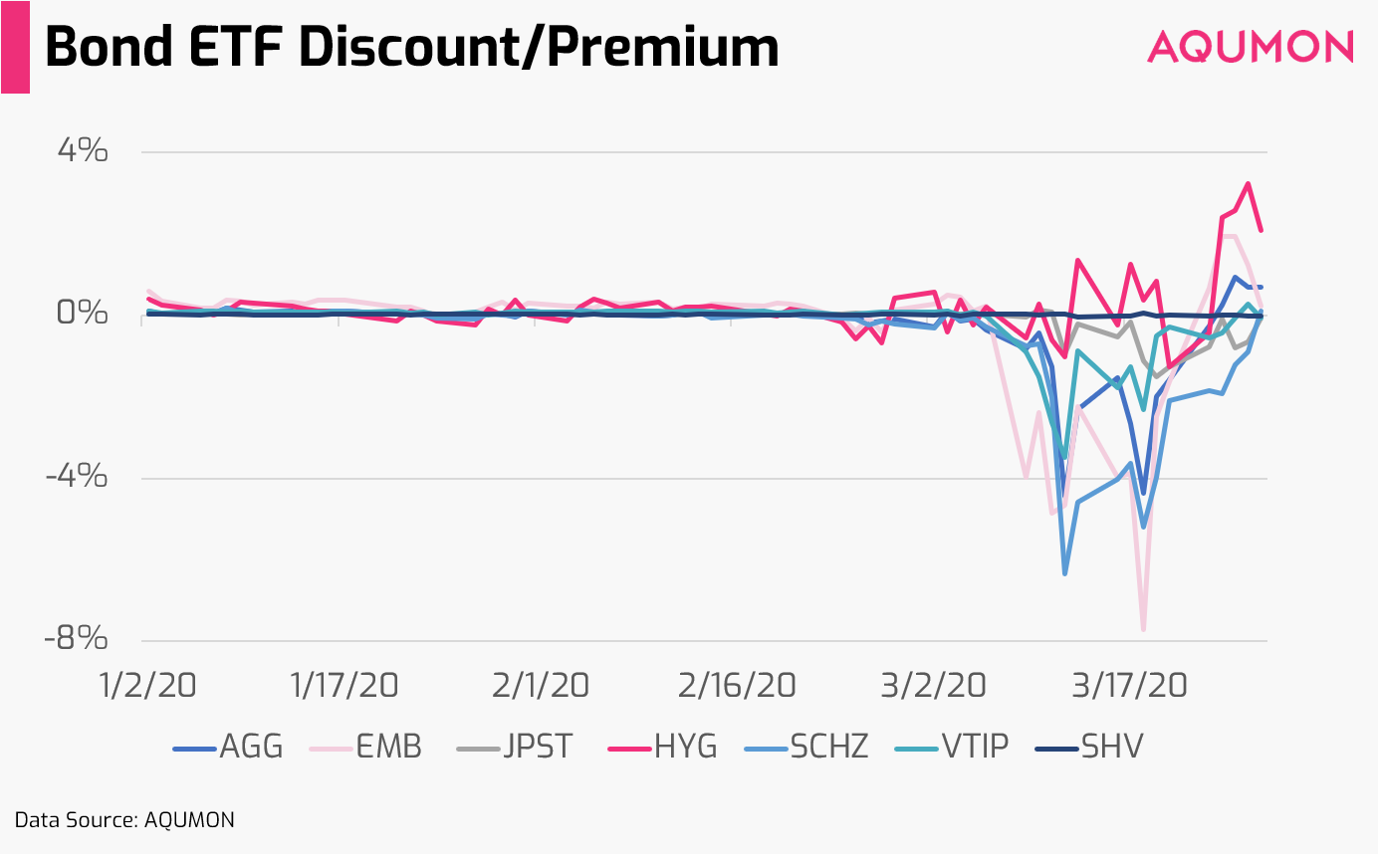

我們也可以從另一個角度來感受市場的極度動盪。

上圖是一些規模較大的美國上市債券ETF的價差水平。從圖中我們可以看出3月中旬這段時間,很多債券ETF處於一個大幅折價的狀態,即價格低於NAV,並且維持了很多天。

這是非常不正常的一個市場現象,因為通常情況下,ETF的做市商看到大幅價差會進場套利,然而套利者在這段時間消失了。

這說明兩個問題:

1)套利者不知道怎麼對底層債券進行定價,不知道怎麼計算風險,所以不願進場。債券本身不像股票換手那麼的頻繁,需要人工定價,而最近市場波動太大使得定價難上加難;

2)套利者流動性出現了一定問題,沒有能力進場套利。

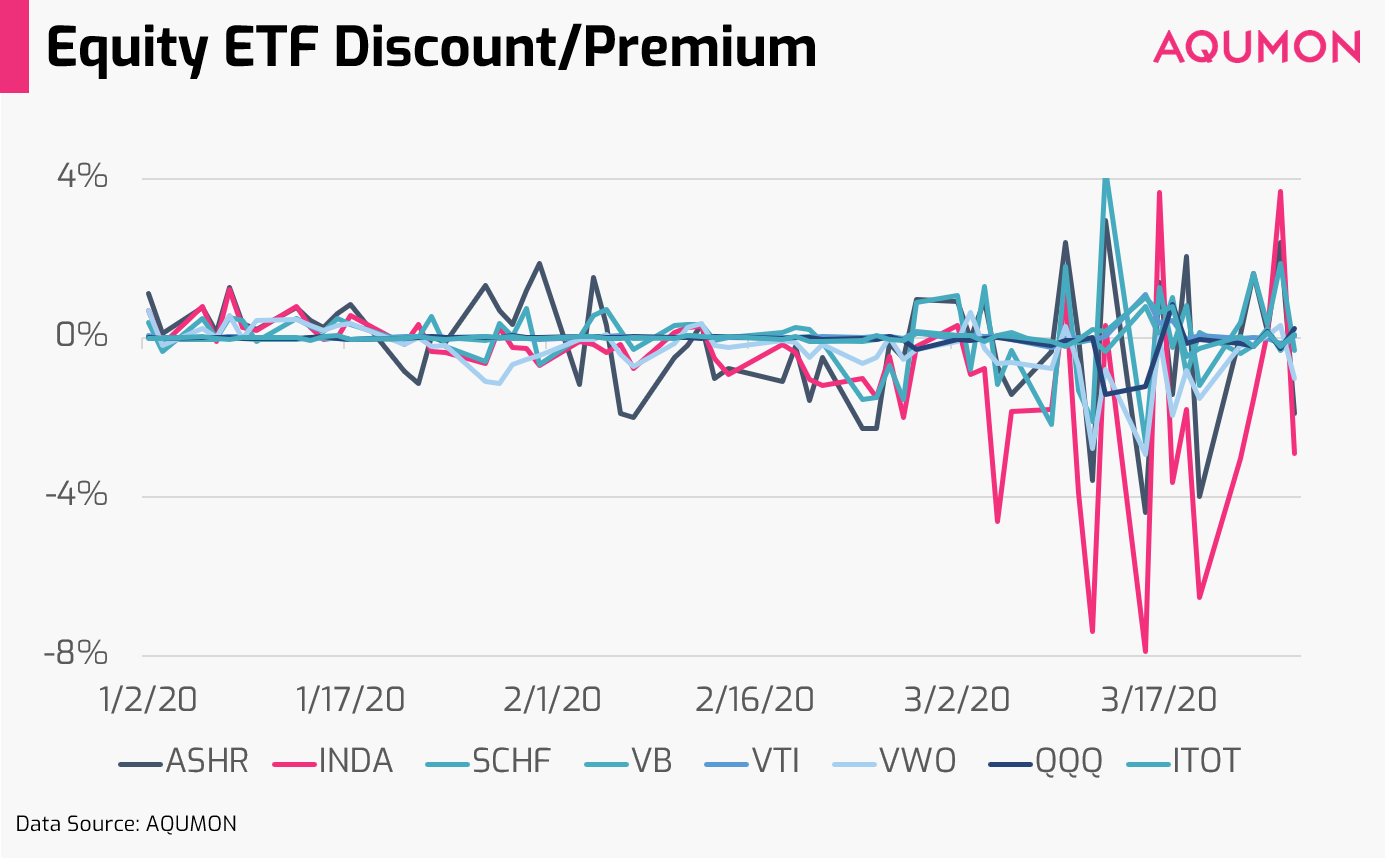

同樣,股票類ETF也經歷過套利機制暫時失靈的窘境。雖然最近幾天美股開始反彈之後,我們看到價差水平已經有所恢復,但之前在市場劇烈波動時,一些平時在0%價差左右浮動的大型ETF,也出現持續的超過上下2%的價差,而MSCI印度股市ETF的折價曾經達到8%的水平。

原因還是:

1)套利者無法評估風險不願進場;

2)套利者本身流動性非常緊張。

這其實也側面反映了市場情緒的極度悲觀,即使最理性、不賭單一方向的做市機構都不願意參與這個市場。

在這樣極端的市場環境下,我們不應盲目抄底、試圖去猜測市場底部、頻繁交易或把雞蛋放在同一個籃子裡,而應該分散投資、通過利用資產之間此消彼長的特徵來增強組合的抗跌性、通過長期投資來幫助組合更好的抵禦短期回撤。

實施這種分散投資理念的策略就是大類資產配置策略。

做大類資產配置最大的優勢就是保證自己不出局。

它就像織一張堅固的網球拍的網:

當三月初極端事件發生時,就像一顆受“網球”來了;黑天鵝衝擊下所有的“網線”會出現形變,資產都在下跌,所有大類資產的相關性上升;但衝擊過後大類資產之間的低相關性會迅速恢復,回撤也逐漸恢復,這也就像“球拍”把“網球”打了回去。

這裡投資者的重點是,堅持留在球局裡。如果只投資一項資產,無法用一根繩接住極端事件的“球”,只有面臨擊穿出局的結果。

從學術的角度來看,大類資產配置組合更穩健主要有三點原因:

一, 資產之間相關性比單個資產內的標的之間的相關性低;

二,大類資產不會消亡,個股會退市、個債會違約,但一個國家的股市不會輕易消亡;

三,可以讓你獲取經濟長期增長的紅利:只要你相信未來幾十年的經濟增長是長期向上的,我們國家會越來越好,人類文明會不斷前進,那便應該做大類資產配置。

但是,也有不少投資者會對這樣的投資策略有所疑問。我們選出最常見的三個問題為大家做出解答。

Q1. 展示大類資產配置時,常以60%的MSCI全球指數(代表股市),與40%的十年美國國債(代表債券)來做一個經典的60-40資產配置組合。可是,如果切換入場時點,收益也會有不同大小差距,這樣還能說明這樣的資產配置方式很有效嗎?

A:這樣的現像是存在的,但客觀來說,這個問題適用於所有投資方式——無論是資產配置還是股票,入場時點的不同一定會導致結回報的不同。

但我們要關注的是,如果把時間軸拉長,這個60-40組合的收益率就不低,甚至還可能跑贏純股票指數。長期而言,這是非常有效的投資方式之一。

並且,實際上資產配置組合會使用更多的投資要更多,構建組合的方式要更加複雜。

Q2:在市場環境比較差的情況下,大類資產配置是否會失靈?那麼我還要這樣投資嗎?

A:不會失靈。如果分別對比1976-2019年間純股票配置和60-40組合在市場最差的一、三、五、十年間的回報,會發現平衡的投資組合表現均好於純股票投資。

在市場最差的一年,純股票組合下跌24.38%時,均衡型組合僅下跌9.68%;在市場最差的三年,純股票組合下跌11.42%時,均衡型組合僅下跌2.6%;在五年、十年的熊市中,均衡型組合更是均有正收益。

Q2:在市場環境比較差的情況下,大類資產配置是否會失靈?如果是,我還要這樣投資嗎?

A:不會。如果分別對比1976-2019年間純股票配置和60-40組合在市場最差的一、三、五、十年間的回報,會發現平衡的投資組合表現均好於純股票投資。

就算在市場最差的一年,純股票組合下跌24.38%時,60-40組合僅下跌9.68%;在市場最差的三年,純股票組合下跌11.42%時,60-40組合下跌2.6%;在在五年、十年的熊市中,60-40組合也均有正收益。

Q3: 現在常有股債同步下跌的情況出現,且實施量化寬鬆後股債相關性提高,股票和債券還能實現分散投資的效果嗎?

A:股債相關性雖然一直在變,但是從不離譜。

事實上在2009年量化寬鬆後,股債的相關性基本在0到-0.5之間,保持在較低的相關性水平。如果我們看1928年到2018年的90年間,股債的相關性基本在+0.5到-0.5之間。

這也就是說,股債的關係即不是共振也不是完全抵消,而是維持在一個健康的、低相關性的狀態。並且,除股債以外我們也可以考慮更多種類的大類資產,以不同的更豐富的元素分散風險。

近期AQUMON停課不停學,開始舉辦一系列線上講座,與你交流見解,解答疑惑。歡迎訂閱我們的Email,精彩活動不要錯過!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。