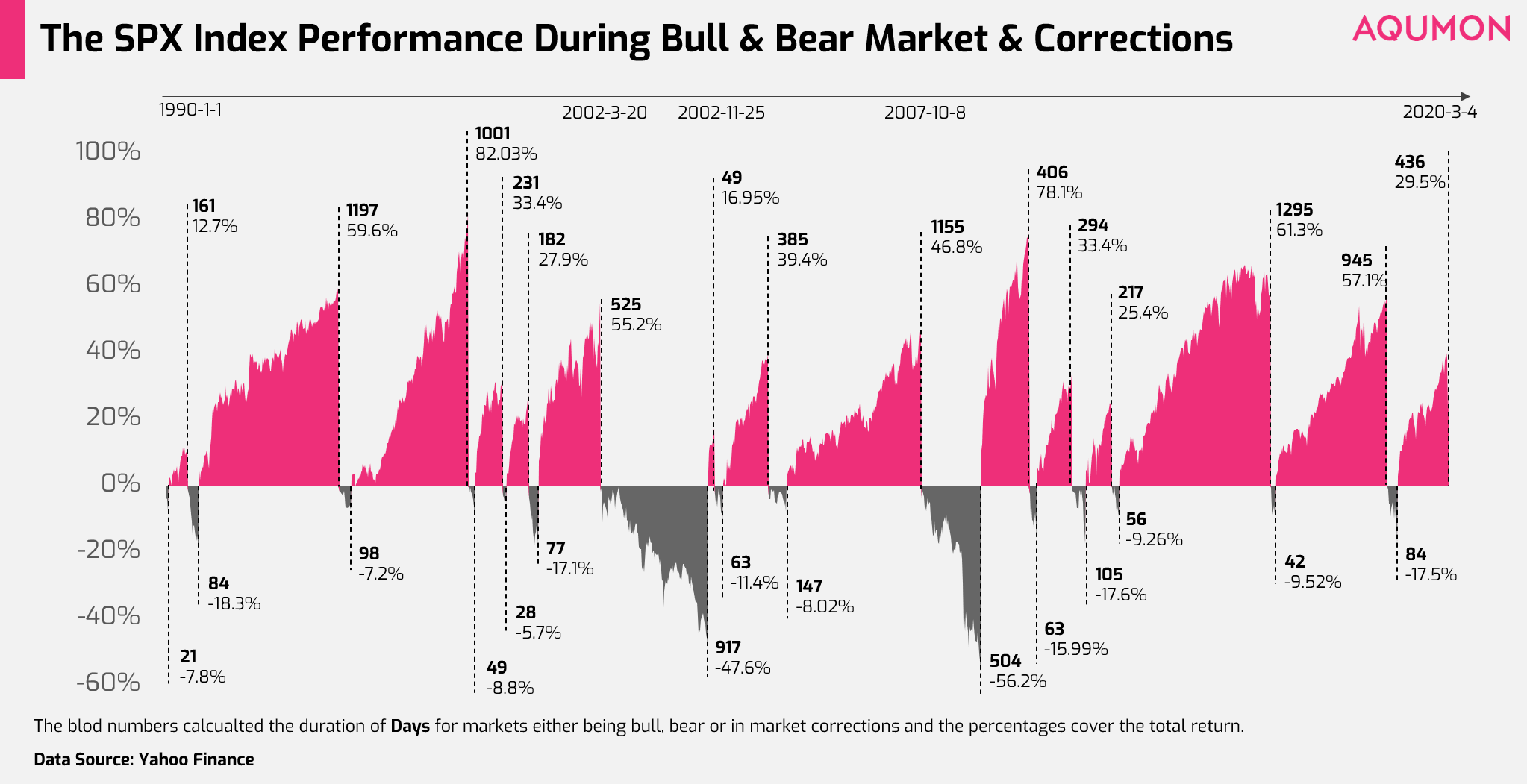

市场见底了吗?

由 Ken 撰写于 2020-04-14

希望大家度过了一个愉快的复活节。复活节是“重生”的节日,这周金融市场仿佛也经历了一场“重生”。

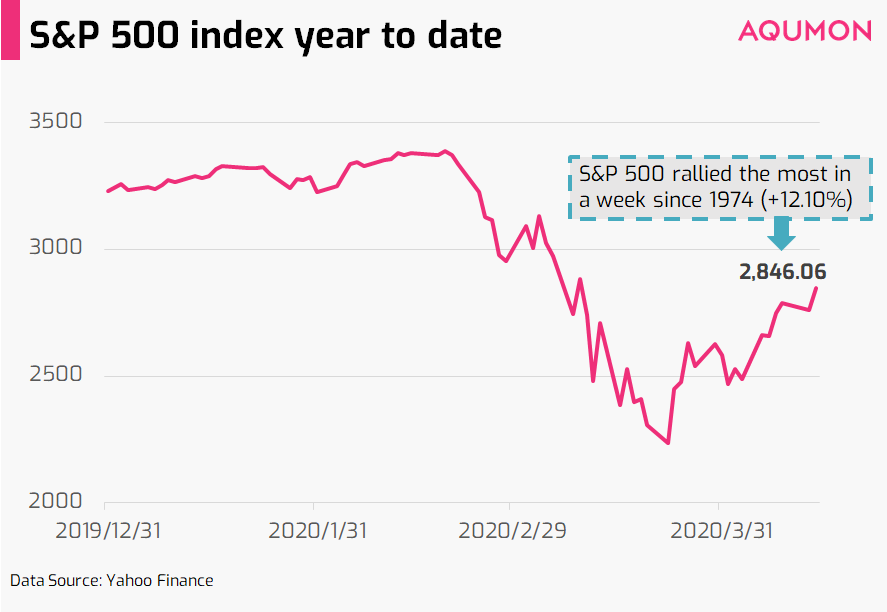

上周,全球金融市场所有资产类别反弹,尤其是股市。标普500指数上涨+12.10%和欧洲EuroStoxx 50指数上涨+8.63%,恒生指数上涨+4.58%,沪深300指数上涨+1.18%。

AQUMON组合上周变化-0.02%(防御型)至+ 8.75%(进取型),年初至今表现为+ 0.20%至-13.45%。组合中,除了美国股市反弹较大,印度股市以及高收益债券回报均也超过10%。导致组合中下跌最多的是石油(WTI原油下跌19.69%),但能源股上涨了13.68%。

面对现在的情况,大家最关心的问题是“市场是不是已经触底反弹了?” 那么,本次我们将主要谈谈这个问题。

市场的上涨原因及潜在风险

上周市场上涨的主要原因有两个:

1)新闻口风的转变:

随着冠状病毒逐步得到控制,纽约和欧洲等几个热点地区传染停滞,投资者对市场越来越有信心。被视为市场破坏者的参议员伯尼·桑德斯上周退出了美国总统大选,这个新闻也使市场平静了下来。

2)央行的大规模支持:

美国联邦储备委员会宣布了另一项2.3万亿美元刺激计划帮助被冠状病毒破坏的经济。中央银行还表示将进一步积极购买投资级和高收益债券以解决投资者担忧。

因此,标普500指数在过去一周飙升了12%,达到1974年以来的最高单周涨幅。但是,在这场狂热中,投资者可能忽略了另外两个事实:

1)美国的初请失业金人数还在不断攀升,上周继续新增660万人。预计到本周四,申请人数将突破2000万,总数已占美国工作人口的近12%。

2)OPEC及其合作伙伴可能达成新的9700万桶/日的减产协议,但并非所有国家都配合。尽管这是一个前所未有的石油产量削减,但公告后油价下跌,体现出还没有满足投资者的期待。 WTI原油目前的交易价格跌至20美元,达到2002年以来最低。

随着央行积极措施的发布,和投资者信心提高,市场有可能走向短期反弹。但长期来说,仍然存在不确定因素。

疫情走向缓解但还没到放松警惕的时候

全球新冠感染将达到200万例(截至周二1,992,189例),短短13天感染率就从100万翻了一番。这不完全是因为感染状况恶化,更是因为各国有更多的人参与了检测。

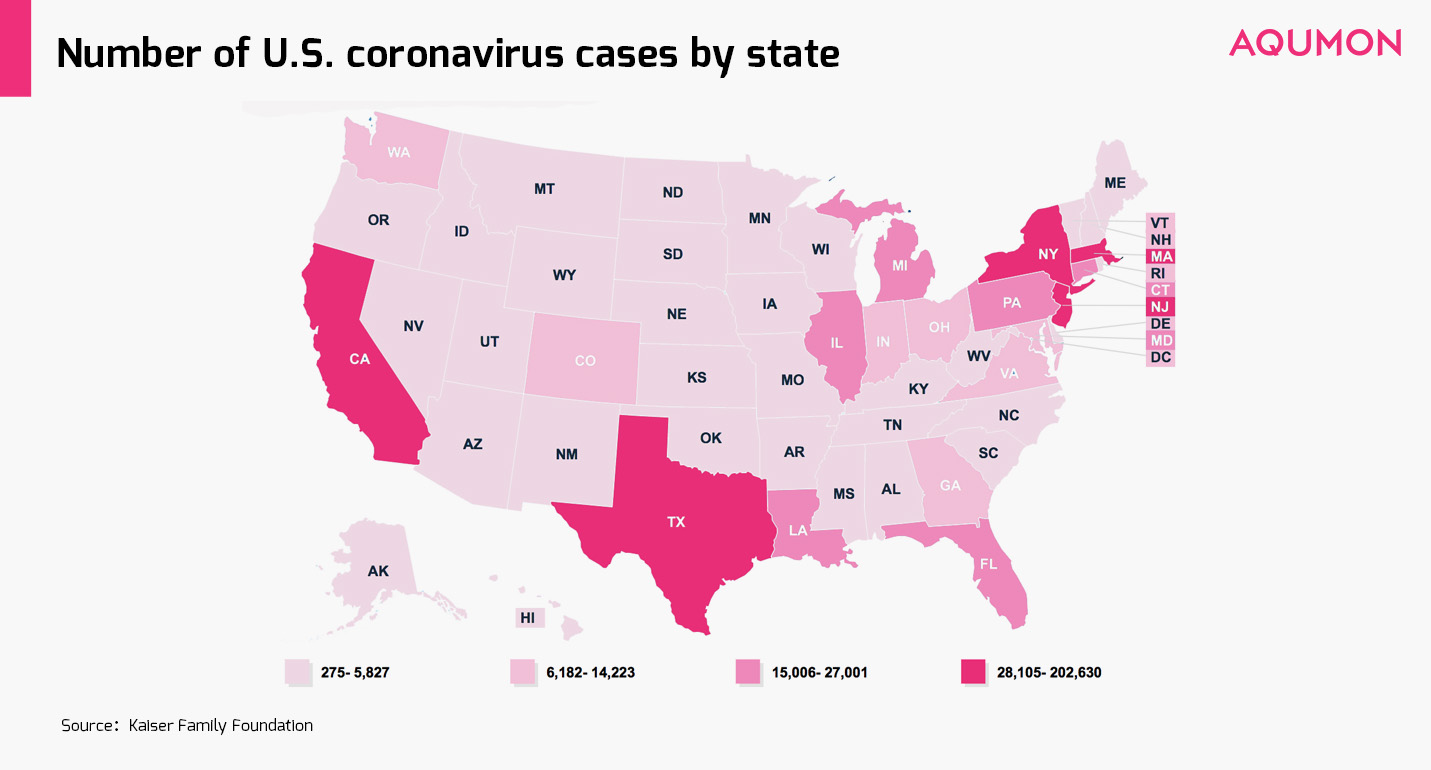

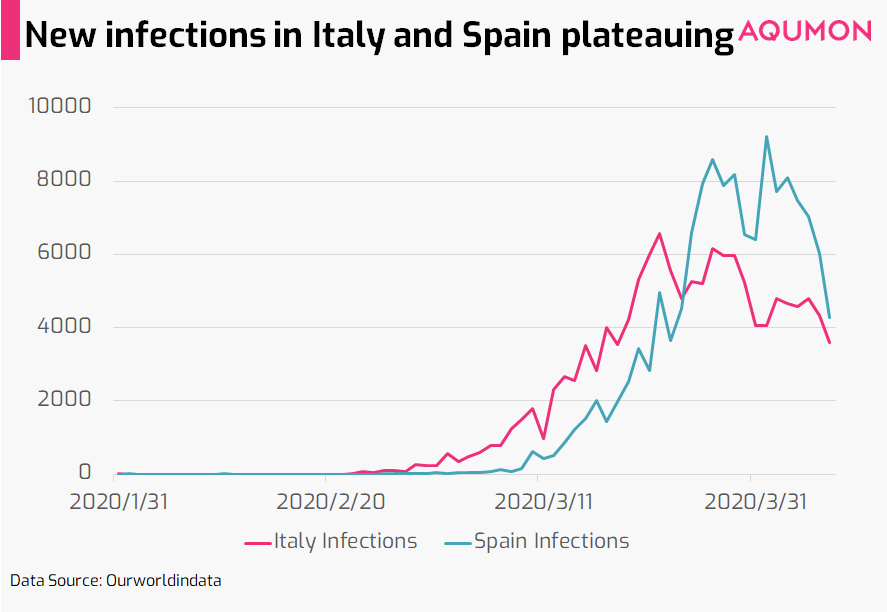

意大利和西班牙等西欧国家感染人数有所稳定(有些甚至有下降趋势),现在重点在于美国的应对方式。目前,美国为感染611,156例,占全球的四分之一;截至周二,纽约州感染202,208例,占全美33%。纽约州州长安德鲁·库莫周一声明 “如果我们继续保持社会隔离,最严重的时期就已经过去” ,因为该州一周内首次每日死亡人数少于700人。

上周我们曾讲到,美国面临的状况比较棘手,因为在他们各个州采取不同的防疫措施的同时,美国人仍然可以在大多数州之间自由旅行,这与在全国范围内采取的封锁措施大不相同。这意味着:

1)美国不同地区感染峰值速度不一,其中纽约等沿海州率先达到峰值。分析师认为美国可能会出现多阶段的峰值状态,就像欧盟情况一样,不同国家在不同时间达到感染高峰,难以协调应对。

2)由于上个原因,美国重新开放经济和业务可能会延后。分析师预计美国将于5月中后旬重新开放经济业务,美国人则会在夏季中旬开始陆续上班。

最终,人类对冠状病毒的答案必须是医学上解决方案。据世界卫生组织数据,目前大约十二个国家60多个独立小组在进行开发冠状病毒疫苗的竞赛。成功的疫苗试验结果已经给了我们一线希望,但即使在最乐观的情况下,大规模的疫苗生产最早也要等到秋天。并且,随之而来的问题还有,制造商和其所在国家/地区如何向全球分配疫苗。

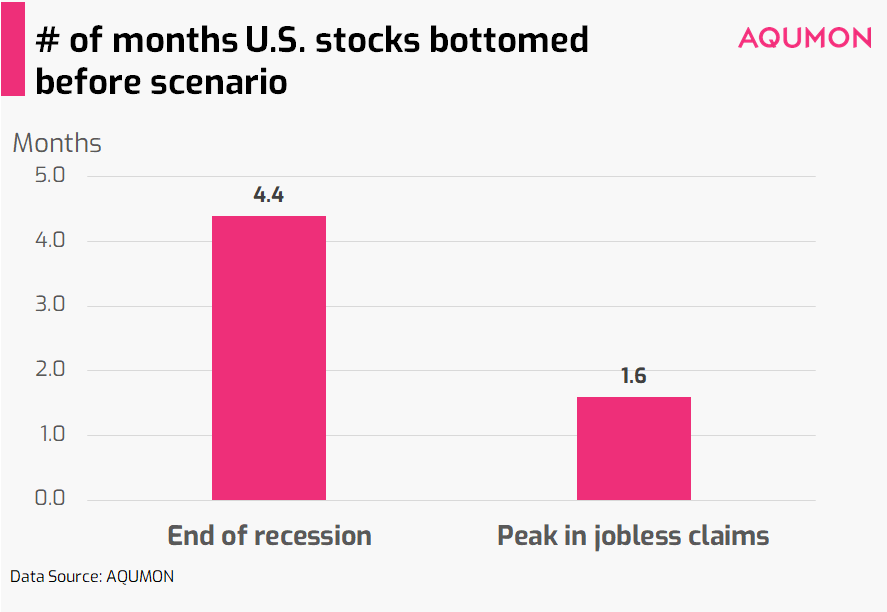

不过,从金融的角度来说,一般金融市场的反弹速度会比实际经济反弹更快。自从第二次世界大战以来,股市平均反弹的时间比衰退结束要早4.4个月。

错过了这次暴涨,就错过了抓住反弹的机会吗?

还没有。

在过去7至8周内,市场的狂跌和反弹主要是由机构投资者驱动的,像大多数人这样的小型散户投资者基本还没有交易。

过去几天很多文章和研究声称熊市已经结束,投资者已经“错失良机”,但现在作这个结论还为时过早。

高盛周一宣布,熊市最糟糕的时期已经过去:“如果美国在经济重新开放后不再有感染激增,那么股市再创新低的可能性很低”,他们的标普500年底目标仍为3,000(较本周一收盘价+8%),但“不再有感染激增”是最重要的前提。

香港情况较为独特,我们处于冠状病毒曲线前端(对于西方人而言我们就像“生活在未来”),而目前正在应对后续的感染浪潮,一口气清除这种病毒并不容易。至少在4月的大部分时间(可能到5月),后续感染与潜在的负面宏观新闻相结合,给市场施加了压力,市场有潜在的再次抛售可能,并会在短期内保持波动。

因此,未来有还会有更多的购买机会,现在我们只需谨慎一些就行。

为什么说“stay invested”很重要?

对于金融从业者来说,保持投资是最基本的建议。而对相信长期投资的人来说,许多数据都证明这一建议是有道理的,因为长期投资者的回报确实比追涨杀跌要好。

但是,我们需要问问自己这个建议是为了使我自己受益,还是使银行、投资公司或财务顾问受益。

在这样一个充满挑战的时期,我们认为你应该先关注自己和家人的健康(包括身体、精神和财务上)。

您的投资很重要,但投资不应给你带来财务上的压力,所以我们建议您通过减少投资数额或选择合适的投资产品来控制风险(比如购买流动性更高的资产)。如果你具有较高的风险承受能力,在市场回落的情况下,就可以逐步加仓。

如有任何疑问,请随时与我们联系。祝你保持安全,投资愉快!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。