熊市生存指南 | 市場反彈,是牛市將臨還是“熊市陷阱”?

由 Victor & Jiaqi 撰寫於 2019-02-12

走過了讓投資者糟心的2018,市場在2019年為投資者打了一針強心劑。港股、美股和A股同時開啟了一波上漲趨勢:截至2019年2月4日, 即狗年的最後一個交易日,恆生指數與1月3日的低谷相比上漲了約11%,逼近28,000點的水平;同時,恆生綜合指數(HSCI指數)成份股的493只股票中,只有72只個股年初至今下跌。

豬年來臨,都盼諸事大吉。投資者都在關心的問題是:這種上漲態勢是熊市的垂死掙扎,還是新一輪牛市的開啟?

表現最佳獎花落誰家?

要回答這個問題,我們首先需要了解哪些股票引領了1月份的市場反彈。

經過多因子模型分析,我們發現在1月份,高成長、高波動性和高換手率的股票表現優於市場。

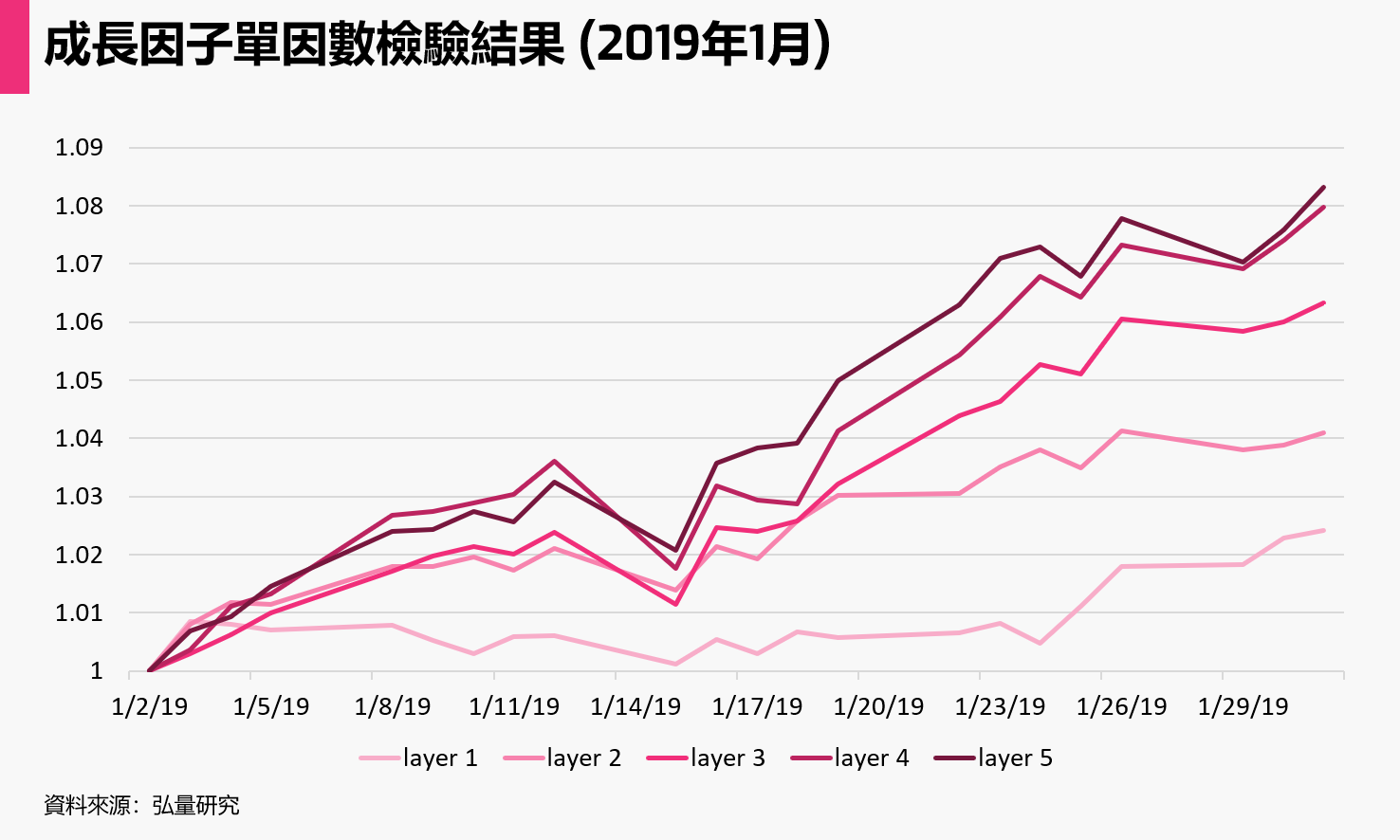

以成長因子為例,我們將所有的港股上市公司按成長因子價值的大小分成5層,每個層級做成一個等權組合。(處在層級5的股票的成長因子價值在所有股票中排名前20%,處在層級1的股票排在最後20%。)

如上圖所示,層級5的股票1月份的表現最好。後面依次是層級4,層級3,層級2,層級1。這表明成長因子在1月十分有效,並且因子的大小與股票的表現正相關,也就是說,成長因子值高的股票表現好於成長因子值低的股票。

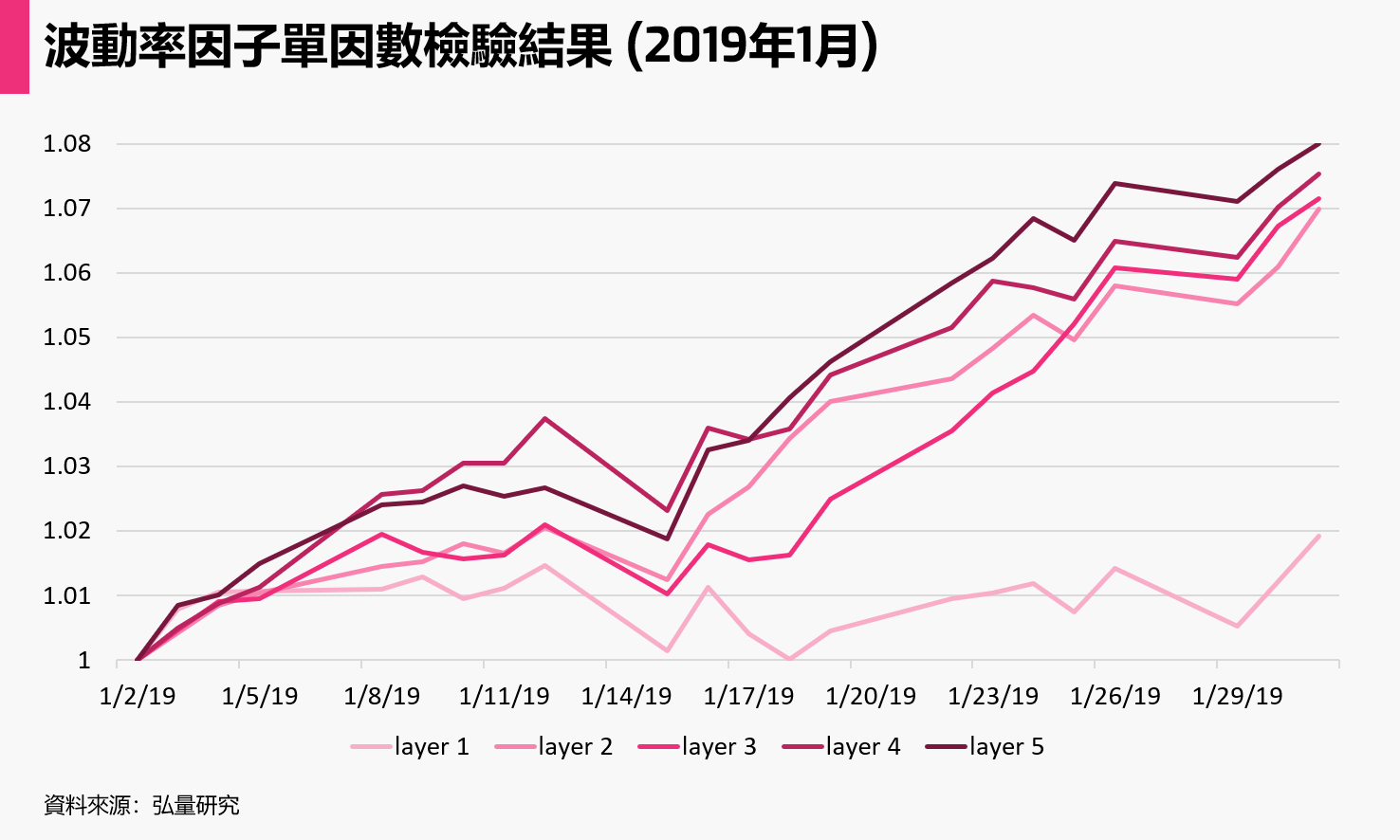

對於波動率和換手率因子也可以做同樣的分析,並得到了相似的結論:波動率高,換手率高的股票,表現更好。而從實際案例來看,藥明生物(2269 HK),中教控股(839 HK),以及金山軟件(3888 HK)今年的收益率排名前列(超過25%),而他們的成長,波動率,以及換手率因子均處在層級5。

這樣的市場風格與去年12月形成了鮮明對比,當時換手率因子和成長因子與表現負相關,也就是說,高換手率和高成長的股票表現較差。投資者們紛紛拋棄熱門股票轉而投向公用事業和電信等防守型行業。因此,港股在1月份出現了一次風格轉換。投資者青睞成長股表明了市場的風險偏好總體比較高,情緒比較樂觀。

市場為何再次變天?

經過分析,我們可以看到以下因素是推動港股市場的風格轉換的主要原因。

美國因素:

◆ 銀行板塊的盈利情況總體上較樂觀。美國銀行、高盛和花旗都公布了優於預期的淨利潤。大型科技股如Facebook的假日季報數據大幅超越分析師的預期,而蘋果公司發布的假日季度數據也超出了華爾街分析師的悲觀預期。

◆ 美聯儲的立場更為鴿派。基於對全球經濟放緩的擔憂,美聯儲今年或不再急於加息。

中國因素:

◆ 宏觀數據(包括GDP、消費、制造業) 顯示經濟繼續放緩。在此背景下,中國政府在去杠杆和債務處置方面的立場有所放松。去年10月中共中央政治局將重心轉移到了 “穩增長”,而“去杠杆”以及“房價調控”方面有所放松。

◆ 中國央行改變了貨幣政策方向。其中包括下調存款准備金率,通過中期借貸便利操作釋放流動性,並創建了一種新的工具——央行票據互換。這種互換被許多人視為中國版的量化寬松,它鼓勵金融機構購買商業銀行發行的永續債,以便銀行能夠向私營企業提供更多貸款。

此外,在農歷新年到來之前,市場預計特朗普總統與習近平主席的會談將很快開始,並且中美雙方在貿易問題上都沒有出現非常的負面新聞。

綜上,公司基本面數據的優異表現,貨幣政策方向的改變,及地緣政治風險的緩和,都提振了投資者情緒。這對波動性和換手率較大的成長型股票是極為有利的信號,而這這些股票正好在2018年下半年的市場大幅回撤中遭受的損失最大。

上漲勢態能否繼續?

現在讓我們來回答上面提出的問題: 這種上漲態勢是短期反彈,還是有望長期持續?

首先,我們來看公司的業績數據。

雖然中國內地和香港的財報季尚未正式開始,但許多A股公司已經發布了2018年全年的盈利預測。截至2019年1月31日,在2995家公布盈利預測的上市公司中,將近一半發布了盈利預警。此外,有400多家公司預計出現虧損。在香港市場,截至2月4日,只有84家上市公司發布了盈利預測。然而,其中66家已經發布了盈利預警,包括中國人壽 (淨利潤同比下降50-70%)。由於恆生綜合指數成份股中,大部分大盤股和中盤股公司的主營業務在中國內地,或與內地有密切聯系,我們可以大膽的猜測,港股上市公司去年的盈利預測不會非常樂觀。

2月中旬,財報季將正式開始並持續到4月初,在此期間,企業將公布全年業績以及關鍵財務數據的前瞻性指引。因此,2月份有關公司業績的不確定性將增加,市場或在盈利數據公布前出現拋售,投資者或將轉向防御性股票。

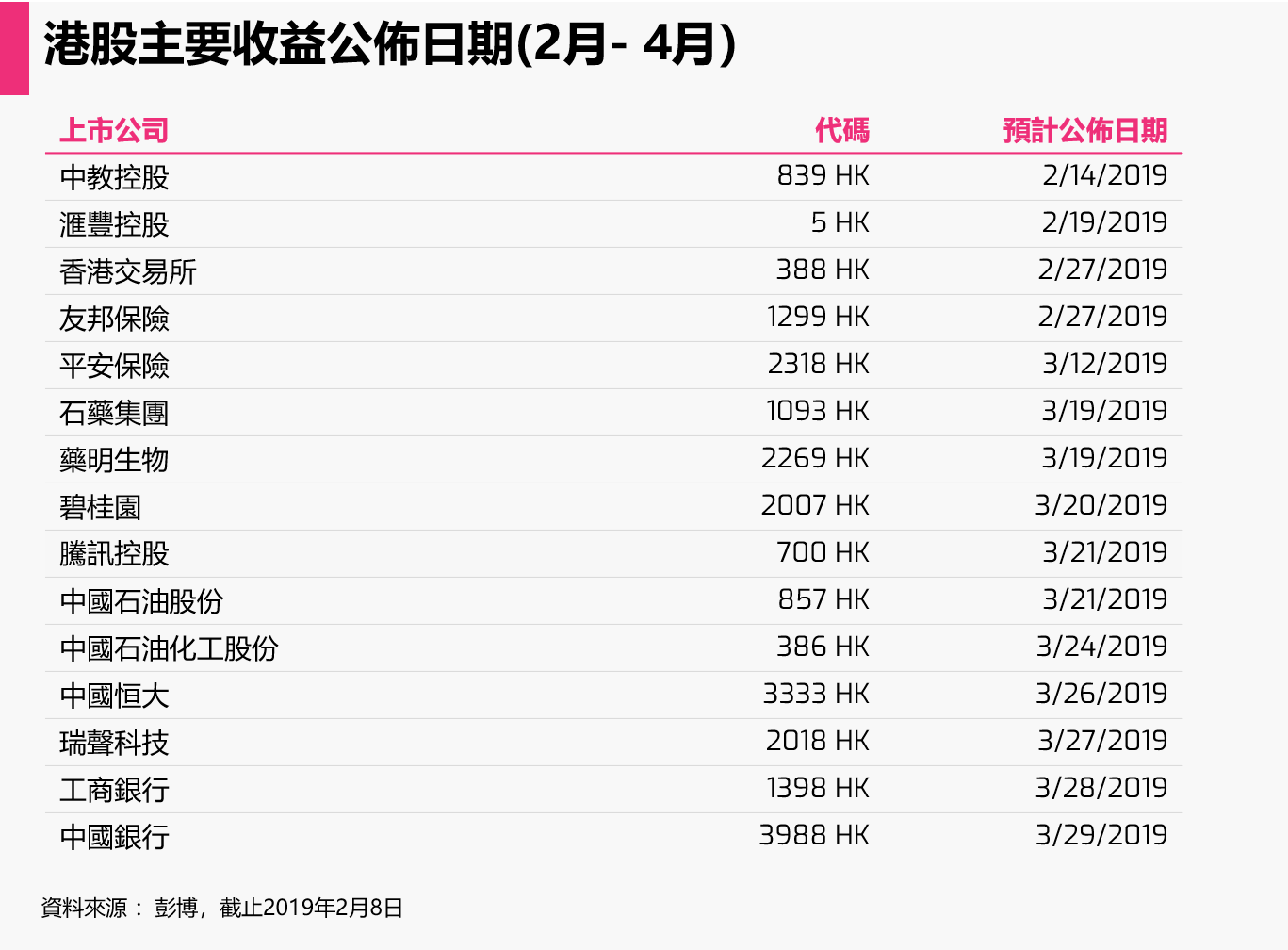

△恆生綜合指數成份股股票,主要財報時間點。

其次,讓我們看看地緣政治風險。

與香港和中國市場最相關的地緣政治風險就是中美貿易爭端。前幾天,特朗普總統取消了與習近平主席在2月底的會晤。在3月1日關稅上調的最後期限之前達成中美貿易協議的可能性似乎不大。此外,雙方還沒有找到解決孟晚舟事件的辦法。雖然中美兩國都希望避免讓目前的貿易爭端升級為全面的貿易戰和科技戰,而且雖然特朗普似乎認為移除對中國進口商品施加的關稅對他的連任至關重要, 但美國政府仍有拖延談判進程的動機,以此作為獲得更有利的貿易及科技方面協定的籌碼。這周四和周五,美國財政部長努欽以及貿易代表萊特希澤將帶領美方與中方在北京進行貿易磋商。努欽在對華問題上比較友好,然而萊特希澤的立場比較強硬。因此談判的最終走向並不明朗。

主流西方媒體在中美貿易談判的走向上引述了各執一詞的觀點,但是大部分觀點均強調了 “有非常多的事情需要去做”,“雙方分歧依然很大”。美國華爾街日報*甚至說“雙方目前連紙面上的協議都沒有”。周五的會談當然有可能會有一些比較好的進展,但是謹慎仍是關鍵。目前市場情緒似乎過於樂觀,並未考慮到中美貿易談判會出現意想不到的風險。

最後需要指出的是,2019年1月的情況與2018年1月有些相似。

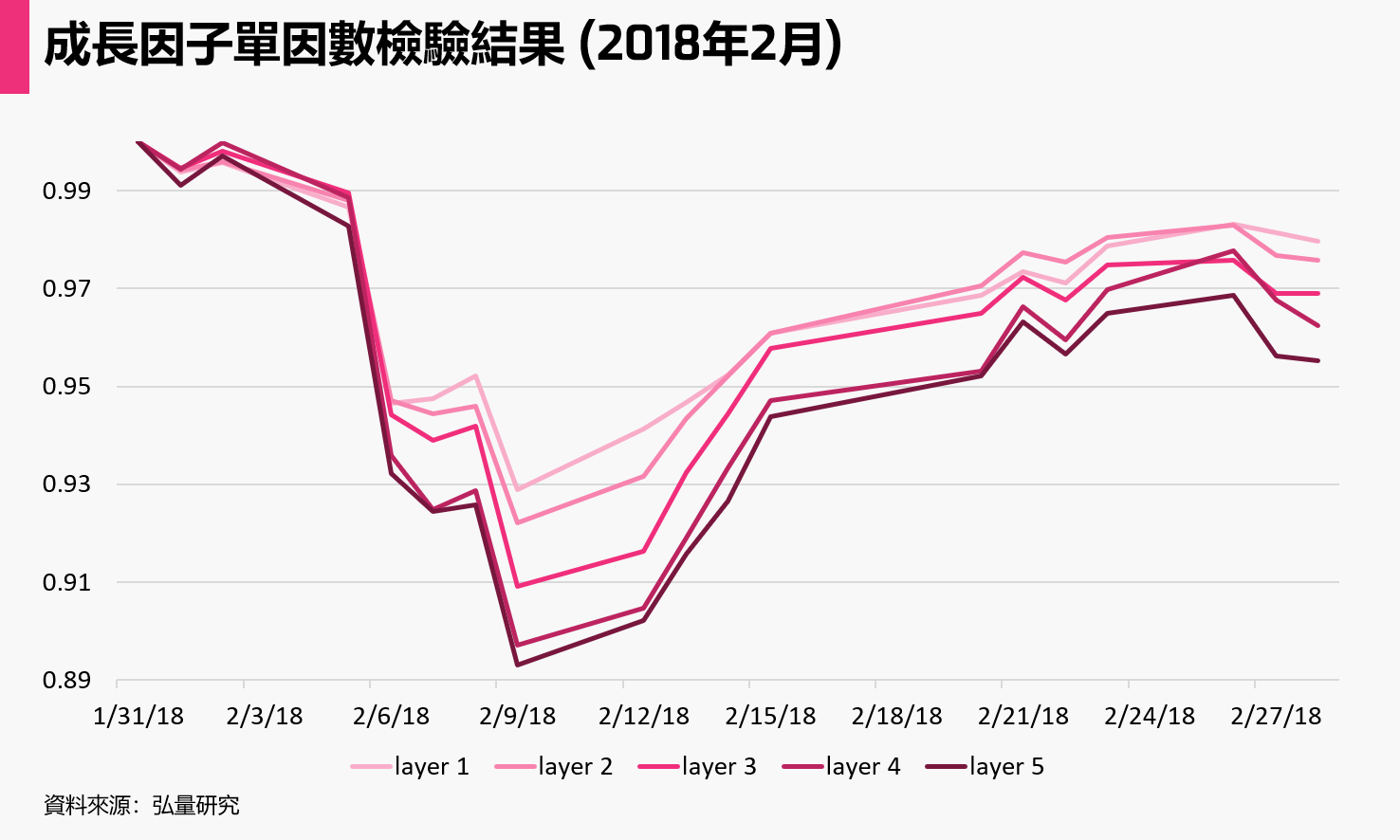

2018年一月,市場反彈,大部分股票上漲,高增長、高波動性、高換手率的股票跑贏大盤,投資者情緒變得非常樂觀。然後在2018年2月,市場下跌7%,大部分股票下跌,投資者情緒變得悲觀。同時,低增長、高質量(ROE,ROA高)的股票跑贏大盤,表明市場風格發生了反轉。如下圖所示,質量因子非常有效,與股票表現正相關,增長因子也比較有效,與股票表現負相關。

看到這裡你一定會問,這種情況在2019年也會出現嗎?

在2018年初,宏觀經濟狀況良好,公司基本面也非常穩固。當時市場崩盤的主要原因是投資者預期美聯儲將以更快的速度加息。但是現在的情況很不一樣,我們雖然很難預測歷史是否會重演,但可以強調的是,目前投資者的情緒過於樂觀,風險正在醞釀,正如去年1月一樣。

如果其中一個風險因素成為現實,市場風格完全有可能再次反轉,屆時高增長的股票將引領市場跌勢,而高質量的股票可能跑贏大盤。

因此,從公司基本面、地緣政治和歷史的角度來看,在1月份香港股市上漲後,近期回調的風險似乎越來越大。與此同時,有關美國政府關門和全球經濟增長放緩的一系列擔憂仍然懸而未決。投資者可能會進入避險模式,湧入波動性較低的防御性股票,避開成長型股票。

作為一個智能投顧引擎,AQUMON無法完全預測風格轉換的時間,同時風格轉換在短期內也有可能不會發生。然而,我們將密切監控市場,捕捉任何市場風格變化的信號,並且借助機器學習算法,通過發現並選擇當期有效因子來應對市場風格的變化。

▼新聞參考

華爾街日報:https://www.wsj.com/articles/pressure-grows-on-u-s-china-to-forge-trade-deal-11549571879

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。