投資ETF的撿“便宜”秘笈(上)

由 Walter & Yufei 撰寫於 2019-03-12

同一款商品,網上商店可以做到比實體超市零售更便宜的價格(在不考慮假冒偽劣的情況下),很大程度都是由於網上超市比實體超市更低的儲存成本與宣傳成本,可以為它帶來更大的盈利。

在之前“默默影響投資收益的隱性成本——預扣稅”的討論中,我們曾經建議,投資者不要只看著投資的回報上漲了多少,考慮稅收成本之後的收益才是裝進口袋裡實實在在的錢。

如果你說:“我想要投資美國市場,投資於標普500指數”,那麼你將面臨的選擇有在香港、愛爾蘭、盧森堡和美國注冊的8支ETF(交易所交易基金)。

利有所盡,學無止境。你關注的不應該僅僅是我要買哪一個。為什麼他們之間的成本會有差異?貴的是貴在哪裡?便宜的就值得選擇嗎?

這次我們將深度挖掘:

- ETF的不同稅收種類

- 各類ETF的成本如何評估

- 如何優化ETF投資組合(敲黑板!)

為什麼收益相似的ETF購買成本不同?

在前篇文章“默默影響投資收益的隱性成本——預扣稅”中,我們討論過投資者在收到分紅時需要繳納預扣稅(Withholding Tax)。事實上,還有投資者要交的稅可不止這一條。還有兩種稅會極大地影響實際收益。

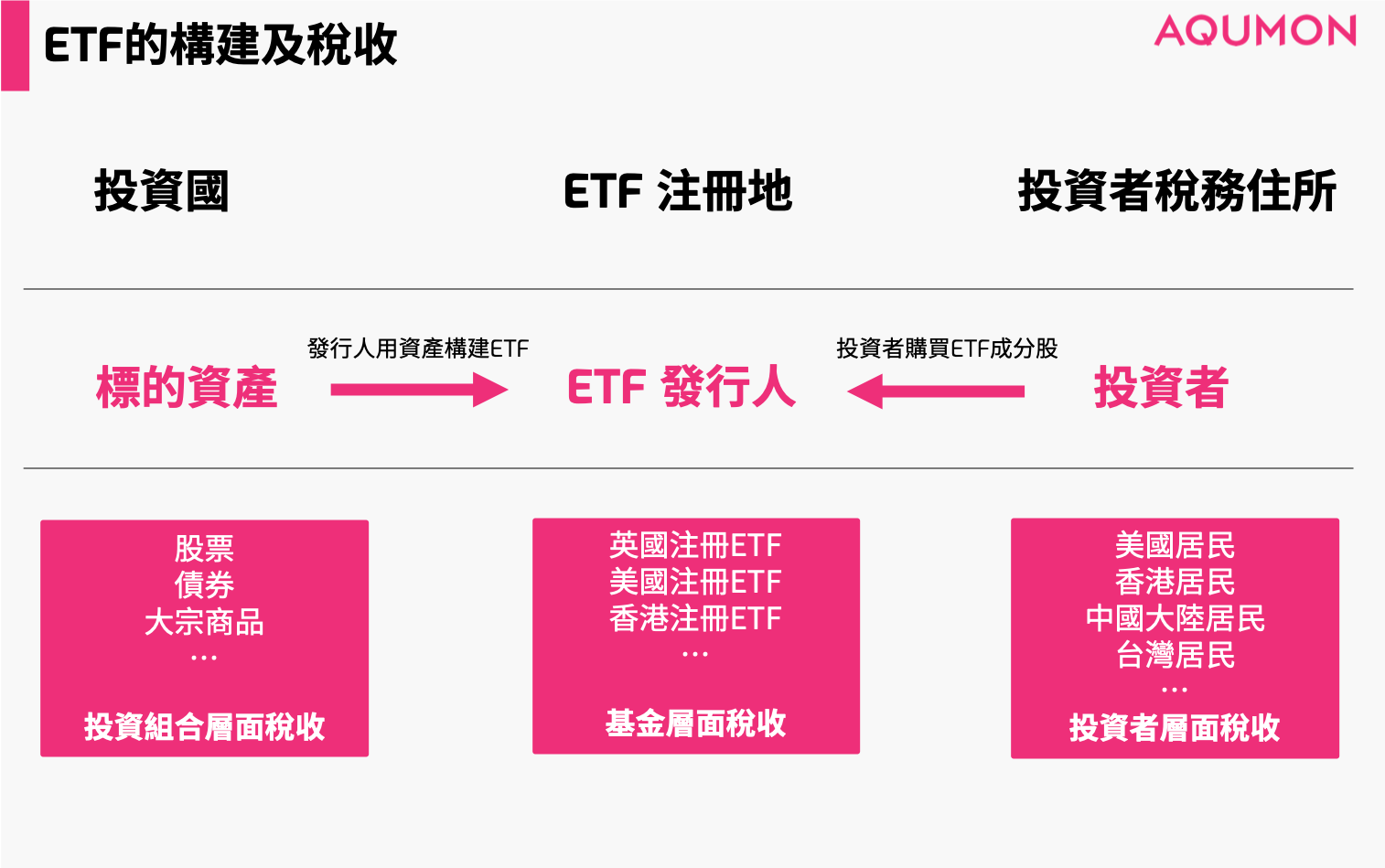

為了更好地理解這三種層面的稅收,我們可以首先看看ETF是如何構建的。

在發行ETF的時候,發行人首先要對ETF跟蹤的標的資產和ETF的注冊地進行評估。

◇ ETF跟蹤的資產種類眾多,股票和債券都有。那麼衡量ETF最重要的是看,看這只ETF跟蹤的指數是什麼(我們稱之為,標的資產)。根據標的資產所在地 (下文中統稱為“跟蹤地”)的不同政策,各國將對其管轄區域內發行的證券投資產生的收入征稅。就像是不同國家對外國雇員會有不同的繳稅政策。

◇ 第二個需要評估的是ETF的注冊地。因為注冊地決定了投資國將如何對其征稅,以及預扣稅將如何影響投資者。

需要注意的是,ETF的注冊地和跟蹤地是兩個相對獨立的概念。比如愛爾蘭注冊的ETF跟蹤美國標普500指數,那麼其注冊地是愛爾蘭,跟蹤地是美國。

ETF在三個層面上的稅收

上文可以看出,鑒於資產流動涉及了標的資產,ETF發行方和投資者,這三個關鍵部分,那麼就存在以下三個層面的稅收:

1. 投資組合層面:當ETF選擇、購買標的資產時,將會被標的資產所在的司法管轄區域征稅。

舉例:如果香港注冊ETF的標的資產包含美國證券,則會被美國當局征稅。因此,在某一地域發行的ETF可能會在投資組合層面上被多個司法管轄區域征稅。

2. 基金層面:在完成ETF構建後,發行人會代表其發行地政府扣除基金層面的稅款。

ETF發行地和投資者所在地區之間可能存在減少甚至取消預扣稅的雙重稅收協定,比如愛爾蘭和香港之間的協定。但遺憾的是香港和美國之間沒有這樣的稅收協定。所以,香港投資者投資美國發行的ETF時,通常會需要繳納收入的30%。

3. 投資者層面:最後,當投資者從投資中獲得收益時,他們可能需要在個人納稅報告中報告資本增值或股息收入的信息。

這一過程需要考慮許多因素,如投資組合的規模、收入水平、稅收居所等,與投資人個人的情況息息相關。所以這次我們不會在這裡深入探究。

個人投資者如何優化ETF投資?

投資者的目標很簡單: 最大化稅後回報。

為此, 優化ETF投資組合一定先需要考慮成本。從總持有成本(TCO)的角度上看,我們需要考慮流動性成本、交易費用、管理費用以及最重要的稅收成本。

考慮前文提到的投資組合層面稅收,ETF的注冊地至關重要。

舉例:如果跟蹤的美國市場指數,在德國注冊的ETF將會被征收30%的稅,而一只愛爾蘭注冊的ETF在股息和債息方面將分別被征收15%和0%的稅。從30%到15%,對收益影響是相當可觀的,尤其是對跟蹤標的資產是高收益債的ETF而言。

考慮基金層面的稅收問題,由於稅收協定的不同會存在較大的稅收差異。

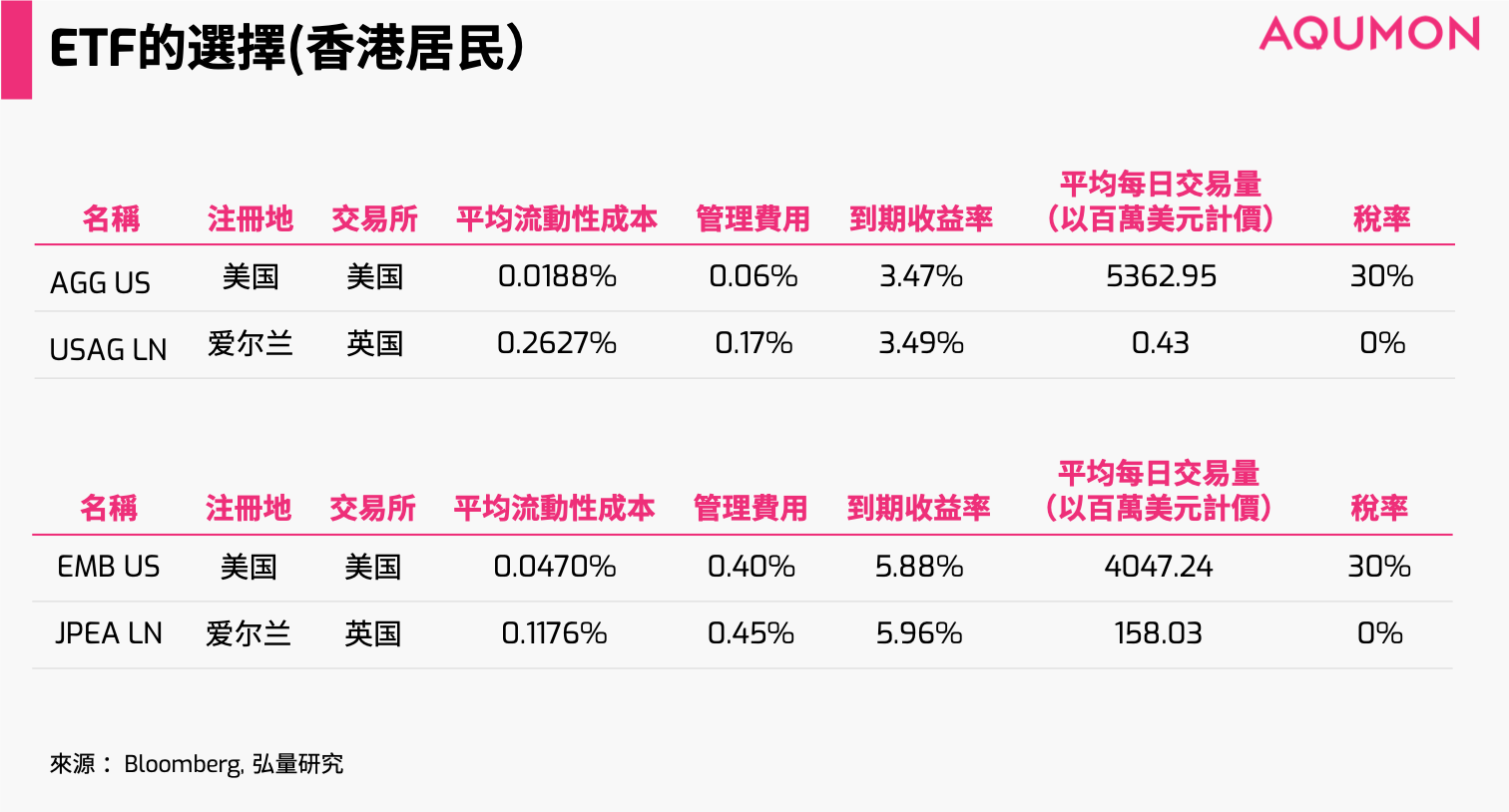

例如,若香港投資者投資於在愛爾蘭注冊的Bloomberg Barclays US Agg Total Return Value Unhedged ETF (USAG),他將面臨0%的稅收成本,而投資於同一只基金的中國內地投資者的面臨的稅率是10%。

除了稅務問題,我們還需要從總持有成本上考慮。

美國擁有世界上最發達的ETF市場,雖然有時美國上市的ETF會產生更高的稅收成本,但他們有更好的流動性和更低的管理成本。

以上圖為例,在美國上市的AGG的管理成本為6個基點,而在愛爾蘭注冊的USAG管理成本為17個基點。從流動性成本來看(以平均買賣價差衡量): AGG成本約為2個基點,而USAG成本超過26個基點。

所以盡管稅收優惠看起來很誘人,但考慮到流動性成本和管理成本的差異,從AGG轉換到USAG也許並不能降低總體成本。

現在我們再考慮另一種情況。

如果我們對摩根大通新興市場債券指數(EMB US)與摩根大通新興市場債券指數全球核心指數(JPEA LN)比較分析,可以發現盡管愛爾蘭注冊的JPEA的管理費(45 vs 40 bps)和流動性成本(11 vs 4.7 bps)都略高於美國注冊的EMB。但由於愛爾蘭在稅收層面的優勢,選擇愛爾蘭注冊的JPEA仍然更加有利。

在上述情況下,稅收收益足以抵消流動性和管理成本帶來的損失。因此,我們就會建議香港投資者選擇JPEA而非EMB。

總結

不像硬幣的正反兩面,金融世界總是面臨著無數種選擇。

投資不是只需要一個簡單的意願就可以開始。買什麼產品?買多少份?光是這兩個簡單的問題已經難倒了一大批人。

下篇中,我們將繼續通過8個實際案例,教學ETF的投資選擇。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。