虛擬銀行前瞻——發牌之後,巨頭們的下一個戰場

由 Kelvin 撰寫於 2019-06-03

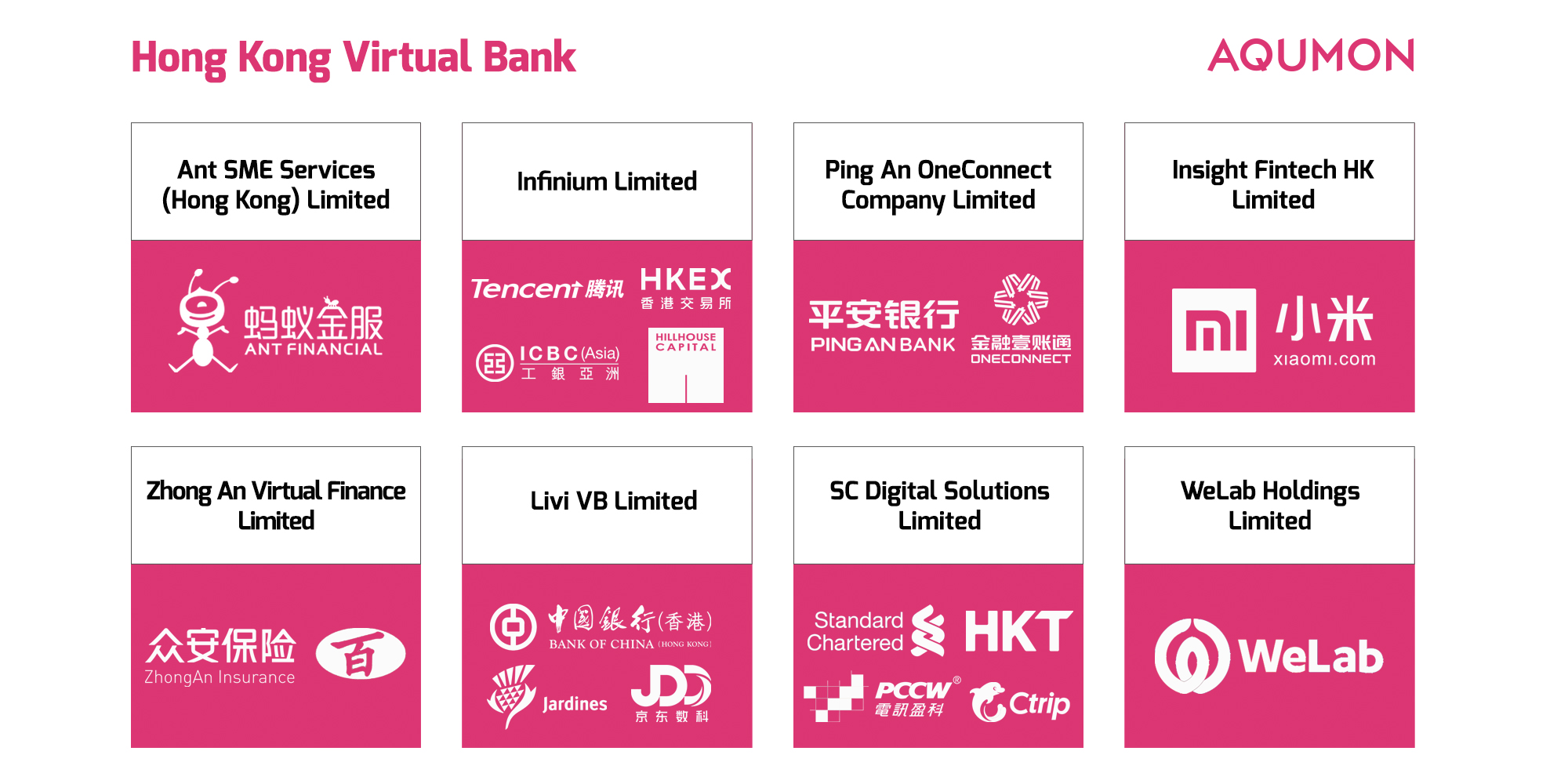

2019年上半年,香港金管局頒發了8張虛擬銀行牌照,意義深遠。初步發展中,每家銀行都在緊鑼密鼓上線的存貸匯基礎業務,但拉開戰線差距的下一步在哪?

以下是AQUMON創始人兼首席執行官,雷春然先生向大家的分享。

截至2019年5月,香港共有160間持牌銀行,作為全球金融中心,“銀行多過米舖”的戲稱顯得名不虛傳。天時地利(人才和法制)是金融科技的土壤,這次一次頒發八張牌照,體現了監管者對於改革的決心。

虛擬銀行意味著什麼?

1. 自動高效

網上開戶,線上出入金,更流暢的界面設計,相信這是虛擬銀行的標配。

2019年年底,對於八家持牌銀行都是關鍵時間點。存、貸、匯,基礎業務的自動化上線,要在年底之前完成的話時間十分緊張。部分虛擬銀行已經開始與提供銀行底層自動化的技術外包公司合作。

2. 結構革新

虛擬銀行到來之後,銀行將不再有分行和人工服務概念。我們不會在街頭看見一個虛擬銀行的網點,也不需要再僱傭大量的人手操作,自動化的方式明顯降低了人力成本。

3. 數據驅動

自動化的發展,在帶來海量的數據的同時,也提高了數據的質量。

銀行可以更精准定位客戶的金融情況:對於反洗錢、風險控制等方面,可以做到更加完善;對於傳統的存貸匯業務來說,數據分析能精准定位不同業務的用戶畫像,從而更加了解用戶需求,拓展業務範圍。

4. 優勢和挑戰

虛擬銀行們的優勢是:

◇ 擺脫以往的大機構的包袱。平台全新,人員全新,可以輕裝上陣。如果能夠快速上線新的業務線,市場的重新劃分也大有可能。

◇ 基礎業務的價格優勢。通過自動化服務降低了人力成本,在存款業務等方面將有不小的價格優勢,可以有助於快速累積客戶。

但挑戰也很明顯:

◇ 信任難題。 8家同時起跑,競爭不可謂不激烈。與傳統銀行相比,如何獲客一直是個縈繞心頭的難題。對於有傳統銀行加持的虛擬銀行,第一批客戶相對有保障,但是對於互聯網金融公司拿到的虛擬銀行牌照,在獲客方面需要有更大的挑戰。挑戰在於傳統銀行的反擊,以及傳統觀念(銀行要有網點)的桎梏。

脫穎而出的關鍵

目前局勢下,虛擬銀行的發展面臨的重要趨勢是:

1. 基礎業務的價格戰(存貸匯等)

2. 用戶體驗的流暢度(UI、UX設計等)

但在基礎業務上線之後,還能做些什麼?

數字化財富管理

顧名思義,數字化財富管理是從兩個數據出發:

第一是金融市場數據,為客戶提供投資建議,進行類似於私人銀行級別的資產配置方案;

另一個是客戶大數據,在採集客戶數據的同時,可以擴大財富管理的業務範圍。

客戶的財富管理服務不用建立在銷售單個產品的角度,而是可以通過標普四象限的方案,投資,理財,保險,定投,甚至證券融資等多種模式和產品度身打造一個整體的理財框架。

當然,這一切需要通過科學的算法和數據驅動,通過IT自動化系統,實現動態的財富規劃。這也會實現低成本,透明,有紀律的長期投資,使得客戶對於平台有極強的黏性。

發展意義是什麼?

對於虛擬銀行來說,數字化財富管理對於業務收入的改變是非常重要的的一環。

摩根士丹利在2008年金融危機後,便成立國際私人財務管理部,大力發展財富管理業務,目前該部門收入已經占到全行收入的40%。它的成功轉型也體現著,未來財富管理一定是兵家必爭之地。

數字化財富管理平台,意在更合理管理資產,而不是驅動用戶去做不合理的買賣。其收費標準是管理資產的費率,而不是單筆交易的手續費,對公司長期的發展與客戶價值最大化有重要的意義。傳統銀行目前還沒有這一套系統,或者上線時間較久,那麼對於虛擬銀行來說,具有實現財富管理彎道超車的可能。

另一方面,第一批採取數字化財富管理的虛擬銀行也將擁有先發優勢和業績記錄;平台更加多樣化,產品更加豐富,對客戶的吸引也毋庸置疑。

如何開展數字化財富管理業務

擺在各機構面前的選擇有兩種:自建團隊或是外包。對於希望快速上線新業務,搶占客戶優勢,將十分具有技術含量的部分外包,也是一個值得考慮的選擇。

試想無論是波音還是空客,或者是我國的C919飛機,他們的引擎都不是自造的,都是採購世界上最負盛名的民航客機製造商GE,普惠或者RR。

但無論選擇自營引擎還是外力引擎,在金融這樣的容錯率極低的行業中,都需要注重以下幾點:

1. 核心團隊的研發力

◇ 靈敏性。核心的算法開發和IT開發需要快速有力的支撐。

◇ 科學性。引擎一旦上線,其容錯度很低,另外可靠和可解釋也就意味著人工干預或者不是科學的方法將無法面對千人千面的客戶倉位。

◇ 持續性。未來銀行有新的需求,如定投,對沖,組合融資等,需要算法進行持續改進和升級,引擎團隊必須能走到數字化財富管理的前沿,才能不斷提出新的解決方案。

AQUMON團隊自成立以來不斷打磨自身,從數據庫搭建,到算法的定制化研發,到IT的API對接,無論是雲方案還是駐場,都能夠滿足嚴苛的研發需求。

2. 監管法規的洞察力

財富管理行業中,符合監管要求永遠是第一位的。如果要尋找外包,供應商如持有牌照,申請過香港證監會的牌照才能夠理解監管的要求,未來也需要能夠隨著監管的變化而改變所提供的服務。

3. 實槃經驗的執行力

擁有業績記錄和實盤對接的經驗是滿足銀行級別服務的必要條件。

不同於存貸匯業務的即時性和隨時可驗性,財富管理業務,特別是投資服務的自動化,複雜程度較高。在全球金融市場波動起伏時,要保證業績的有效性,必須要保證有十分合理的可解釋性。一般來說,需要有三年以上的實槃經驗,才能在實際服務中做到游刃有餘。

另外銀行對於IT系統對接的要求嚴格,保密能力、高可用、擴容能力,都是對IT層面的考驗。只有自動化載體運轉流暢,才能夠讓整個系統平穩運行,使得客戶資金安全有保障。

勤勉且重效率,堅定卻不寡斷;AQUMON期望能幫助更多人在財富管理的道路走的更遠。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。