用好這個圖,投資規劃不用愁

由 Ria 撰寫於 2019-06-13

「貿易戰來了,我要不要把錢取出來? 」

「P2P不安全,那買什麼才安全? 」

在回答問題前,我想先反問一句,這裡說的是用於什麼投資目的的錢?

我們曾提醒到,許多人由於缺少財務規劃,會常常為各類 「拿鐵因數」產生計畫之外的支出。 那麼本篇我們介紹:

1. 根據四類用途劃分帳戶

2. 每類帳戶適合什麼投資

3. 最應該注意的事項

希望通過本篇介紹,你可以更清晰的建立財務規劃,選擇投資計畫。

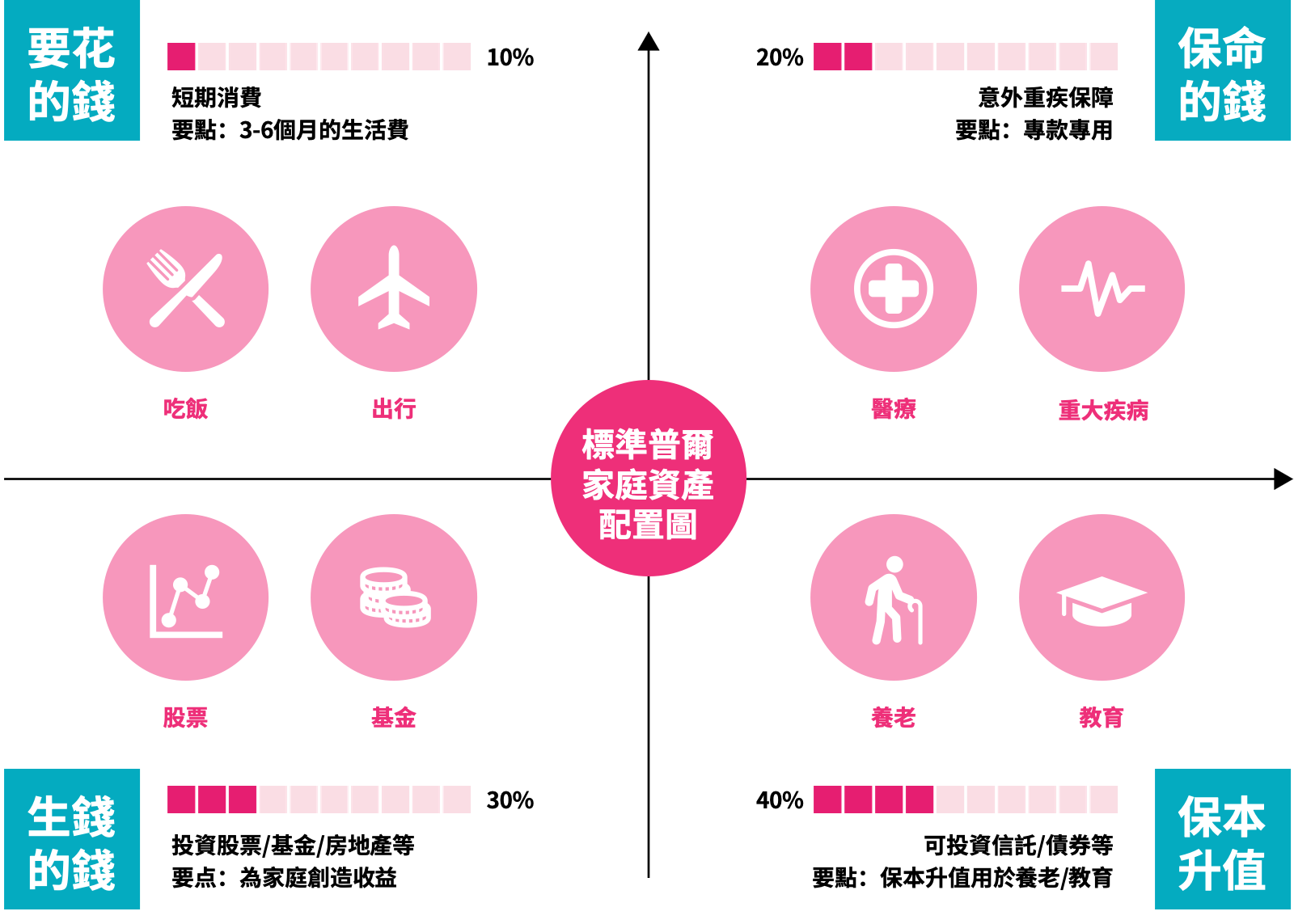

你的帳戶至少需要分為四類

標準普爾公司(Standard & Poor's,曾編制標普500指數)根據全球十萬個資產穩健增長的家庭的理財特點,編制了這樣一張根據資金用途分類的資產指南——標準普爾家庭資產象限圖。

雖然這張圖並不是放之四海而皆準,在實際生活中,我們不應該如此一刀切的按照「1234」的比例去分配資產。 自身的財務收入,消費需求,負債狀況(房貸、車貸等),和風險偏好都需要考慮在內。

但將資產劃分不同帳戶來管理,這種思想是十分有意義的。

有這樣一個有意思的賭場現象:賭客在剛開始獲勝時,會傾向于將剛剛贏得的錢放到一個口袋,而本金存放在另一個口袋中。 用剛剛贏得的錢成為「玩錢」,而賭客們更傾向于使用「用玩錢賭」。 並且在使用「玩錢」的時候,賭客會更有冒險精神。

——《Nudge》卡斯·桑斯坦

為每一分錢做用途計畫,能説明人們更容易的抵制誘惑。

短期消費

短期消費帳戶,放的是日常開銷閒置的錢,包括衣食住行等等。 這類近期即將花出的錢,人們一般比較容易衡量(看看自己的3-6個月的帳單)。

這類資金需要保持極強的流動性與低風險性,適合放在銀行存款或現金管理類理財產品。 市面上常見用於現金理財類的產品主要有:

1. 銀行活期類或超短期封閉產品(7天、14天、30天封閉式基金等)

2. 貨幣市場基金或短期債券型基金(餘額寶等)

3. 券商保證金理財產品(門檻較高,5萬起)

4. 國債逆回購

由於操作與普及度的原因,前兩類是人們常選擇的方式。

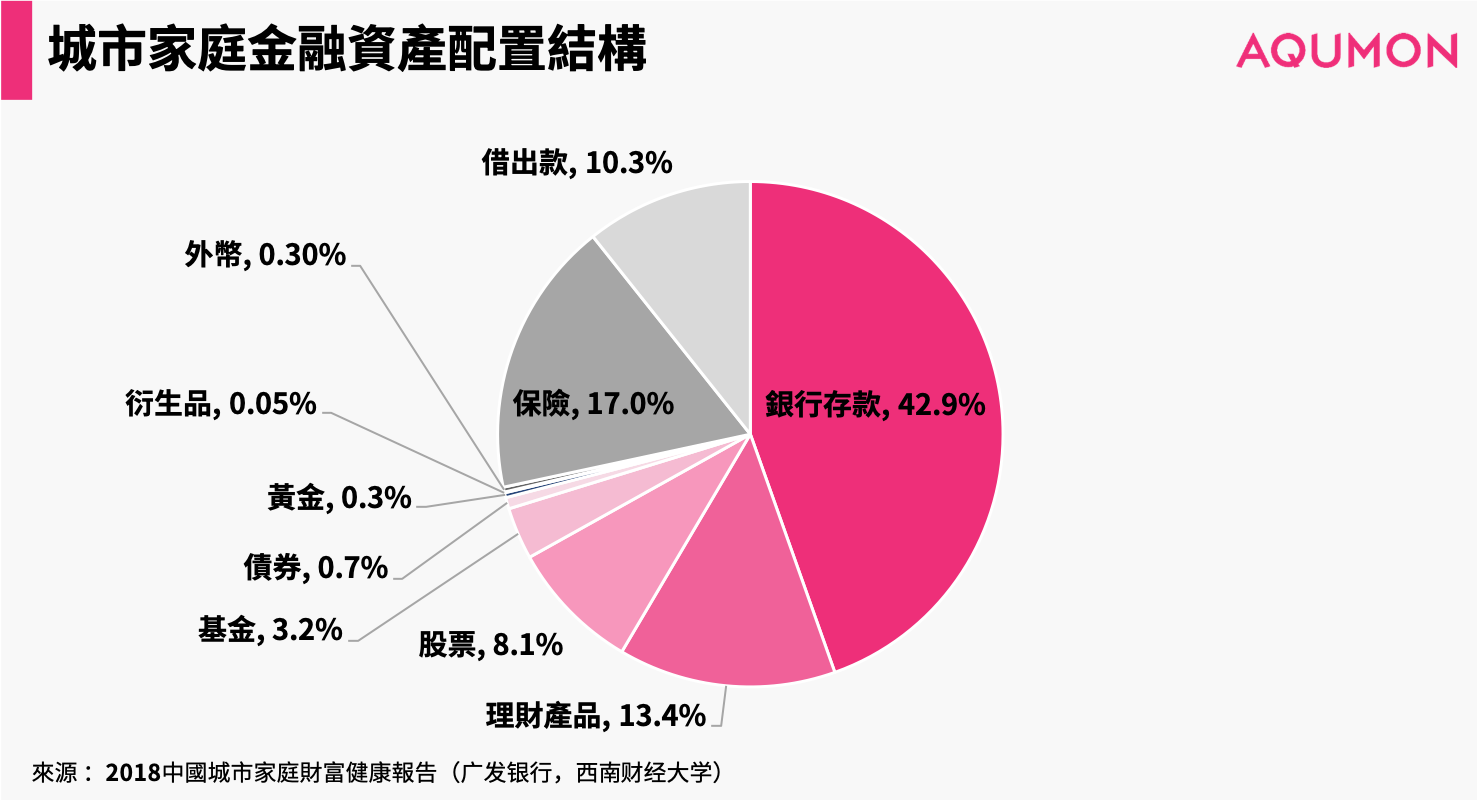

但這類帳戶最容易出現的問題就是放入過高的資金。

如上圖顯示,2018年中國城市家庭的金融資產配置結構中銀行存款就占比42.9%。 雖然已有下降趨勢,但這個比例還是大大高於本身的需求。

突發保障

這類突發事件指的是遇到外來的、突發的、非本意的客觀事件。 一般人們通過購買保險以應對突發大額開支。

需要注意的是,使用者實際在保險公司購買保險時,分為保障型保險與投資型保險。

而投資型保險,屬於固定收益類投資,實際上屬於升值保本帳戶中的錢。

升值保本

這類帳戶是為長期目標而準備,比如子女教育、養老支出等。 這些是我們人生路上一定會花費的錢,金額一般較大,但我們還有較長的時間提前準備。

所以這類帳戶投資要求是穩健,流動性可以稍低,需與目標年限期限相吻合。

但要提醒的是,現在「保本」這個詞是不會在實際產品中看到的。

市場中沒有永不虧損的投資,現實中也沒有絕對安全的產品。 就算許多銀行、基金公司或證券公司都有以保本為目的的產品,但也有出現虧損的可能。

導致使用者最終出現問題的主要原因是:

1.流動性太差,封閉時間長,未能及時瞭解產品表現;

2.對產品資訊的真實性認識有偏差。

雖然我們可以多留個心眼,看看銷售管道是否正規? 是自行銷售還是代銷?

我們也可以選擇自己構建一個長期投資組合。 實際上這種方式透明度更高,安全性也更有保障。

做個簡單的演示:

利用標普500指數ETF和美國全債ETF做一個簡單的組合,想要更穩定就放更大比例在債券。

上圖為從2006年初開始投資至今的表現。 只是放了40%的股票型權重就可以在獲得超過5%的年化收益。

同樣的,中國市場也能得到類似的結果。

如果我們從2006年初開始投資至今,用博時滬深指數A(股票型基金)與易方達穩健收益債券B(債券型基金)這兩只公募基金做一個簡單的配比,就能得到相當可觀的收益了。

當然,如果組合內投資產品增加至10只,風險控制與回報收益兩者都會更好。

獲取收益

投資最基本的理念就是險益同源。

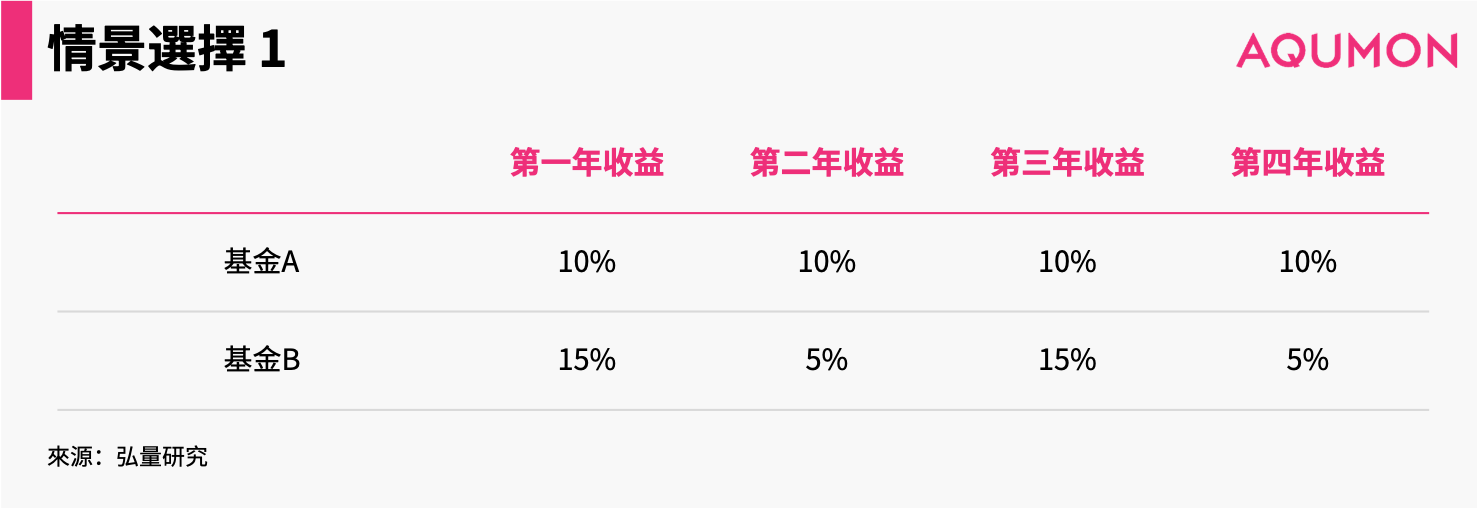

但先來看這樣兩個情況:

這兩檔基金看起來四年的年化收益差不多,那麼你會選擇哪一隻呢?

絕大部分人都會選擇第一隻,因為它十分穩定,風險很低。 實際上經過計算,基金B的年化收益是9.89%,低於基金A。

這也是為什麼在追求投資收益時需要關注收益是否穩健,也就是說風險是否較低。

基金A的獲得高收益的可能性不如基金B,但它收益的確定性也更強,也就帶來更高最終收益。

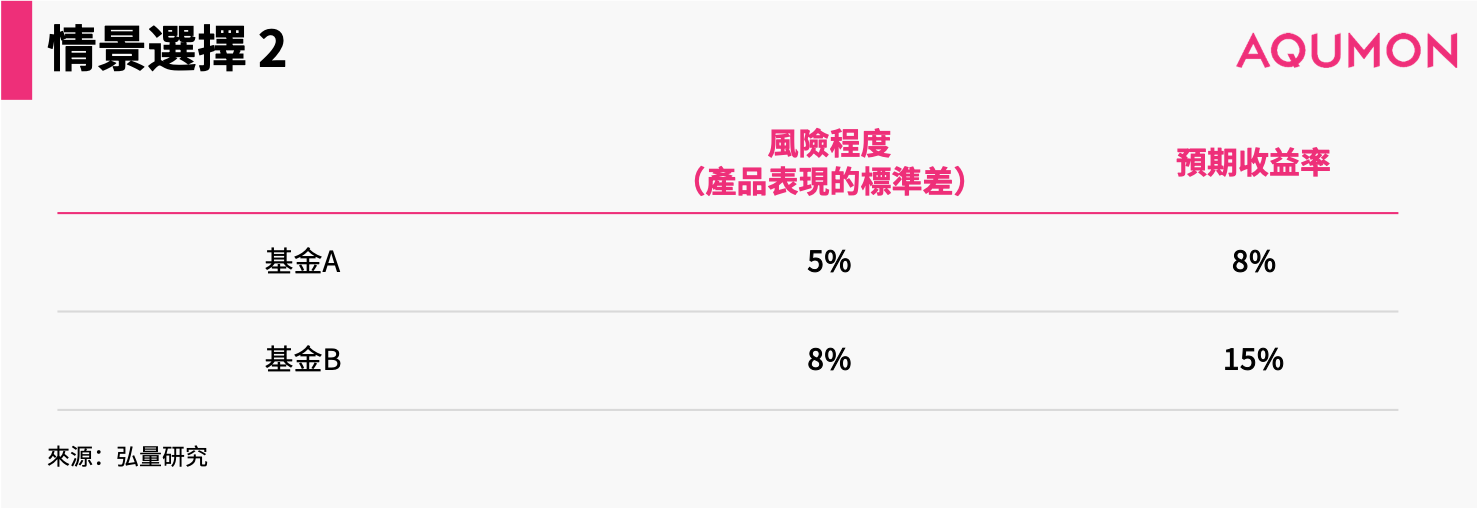

現在我們再來看這樣兩種基金,你會選擇哪一隻?

一個追求低風險的投資者會選擇基金A,但一個理性投資者,應該會選擇基金B。

這裡我們使用一個最常用的風險收益比的概念——夏普比率(Sharp Ratio),它代表投資人每多承擔一分風險,可以拿到幾分收益。

計算方式為:夏普比率=(預期收益率-無風險利率)/標準差

假設無風險利率為3%,那麼A的夏普比率是1,而B的是1.5,也就是說基金B每多冒1分的風險可以獲得1.5分回報。

風險並不可怕,但並不是多冒一分風險就能換回多一分回報。

每個人都會抱著獲得收益的想法進入投資,但投資的本質是一個風險與收益的概率遊戲。

如何提升收益,是每個金融人的目標;

做好風險控制,是所有投資人的勝利。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。