不僅能喝還能投資,現在白酒還值得入場嗎?

由 Arthur Lei 撰寫於 2019-09-04

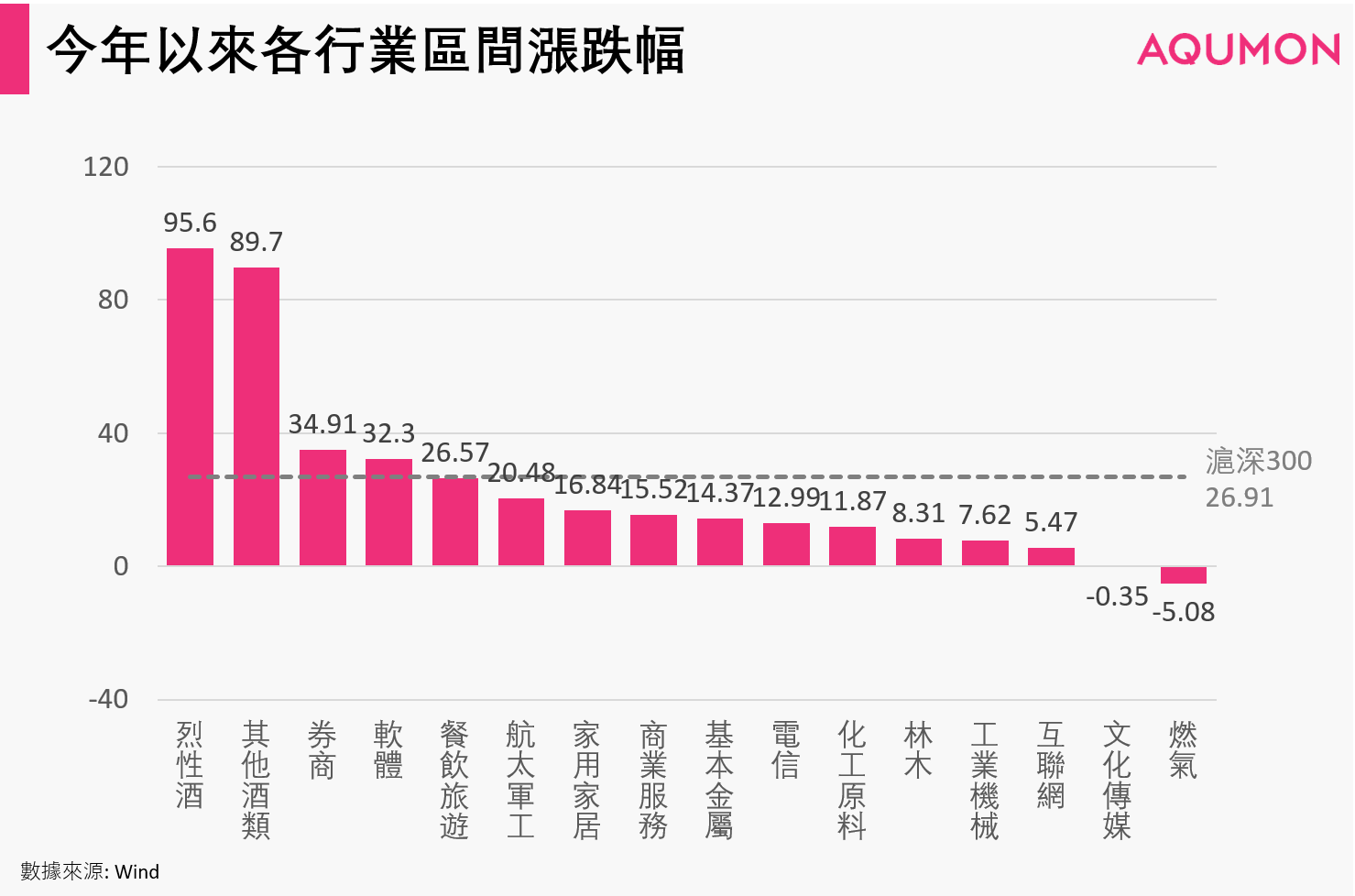

貿易戰打得如火如荼,A股市場經歷了幾次大幅下挫。但A股中的白酒股卻一枝獨秀,保持著上漲趨勢,成為投資者的新寵。貴州茅台更是突破1000元,被稱為A股第一高價股。

推動白酒股一直上漲的原因是什麼?它值得我們關注投資嗎?我們將這個大課題拆分以下幾個小問題,一步步帶你看懂白酒行業的現狀。

我們將答案提前簡要列出,如想瞭解深度分析,請參閱後文。

1. 白酒的價格受什麼因素影響?

- 價格主要是由供給與需求兩方面來確定。

需求影響因素:經濟增長、用戶粘性、政策、投資預期

供給影響因素:行業整合、市場判斷、政策影響

2. 過去幾年白酒的價格變化如何?

- 低端白酒價格持續緩慢上升,中高端白酒價格在2012-2015年受政策影響走低,2016年至今保持快速上升。

3. 2019年白酒股的中期業績怎樣?目前估值水平如何?

- 白酒股目前的中期業績符合預期,但白酒行業的估值卻不低,已經回到2011年左右的黃金時代的較高估值水平。

4. 現在的白酒股是否還有投資機會?

- 目前,我們認為白酒價格在年內都還有繼續上漲的可能,但在未來由於經濟增長放緩、房地產價格下挫和白酒庫存釋放等因素會導致白酒價格(特別是高端白酒價格)下滑。

基於白酒的需求,白酒股價在年內有望繼續上漲,增長水平參考2012年白酒板塊平均動態市盈率的高點。

已入場的投資者可以繼續持有;但在明年開始股價下挫可能性增加,不建議未入場的投資者繼續入場。

白酒價格受什麼影響?

我們可以從供給和需求兩方面來分析其價格為什麼會變化。

影響白酒需求的四點因素:

◇ 經濟增長

◇ 用戶粘性

◇ 政策

◇ 投資預期

白酒首先是一個消費品,其需求主要受到中國經濟增長影響。比如,茅台過去十年來的終端價格增速基本上與PPI增速、固定資產投資增速都保持同步。這是是源於中國深厚的酒桌文化。無論是商務接待還是聚會都很難離開白酒,因此,經濟整體上行商務活動增多的時候,白酒的需求自然會上升。

但白酒又是一個特殊的消費品,其需求具有短期的抗「衰退」能力。在2007-2008年和2017-2018年經濟降速的背景下,白酒行業的淨利潤增長降速相對其他行業又是較小的,基本可以維持正的較大的增長。這是因為白酒用戶的粘性也很強,復購率較高,對認定的白酒品牌忠誠度高,讓白酒在某種程度上帶有一定的「成癮性」,使得在經濟增速放慢的時候,白酒的需求依舊可以維持一定的動量。

當然,不得不說的是白酒行業會受到政策的強烈影響。2012年中央控制三公消費之後,白酒行業在2012年至2015年遭遇了短暫的寒冬,特別是諸如茅台、五糧液的高端酒品牌無論是在價格上還是銷售額上都有急劇的下滑。

而近年來,白酒行業中的高端酒,特別是茅台酒還衍生出了投資需求。由於商家和個人預期茅台酒價格會持續上升,因此就會囤貨以賺取價格上漲所帶來的收益。近兩年由投資需求所拉動的茅台銷量佔總銷量的 20%以上。

影響白酒供給的三點因素:

◇ 行業整合

◇ 市場判斷

◇ 政策影響

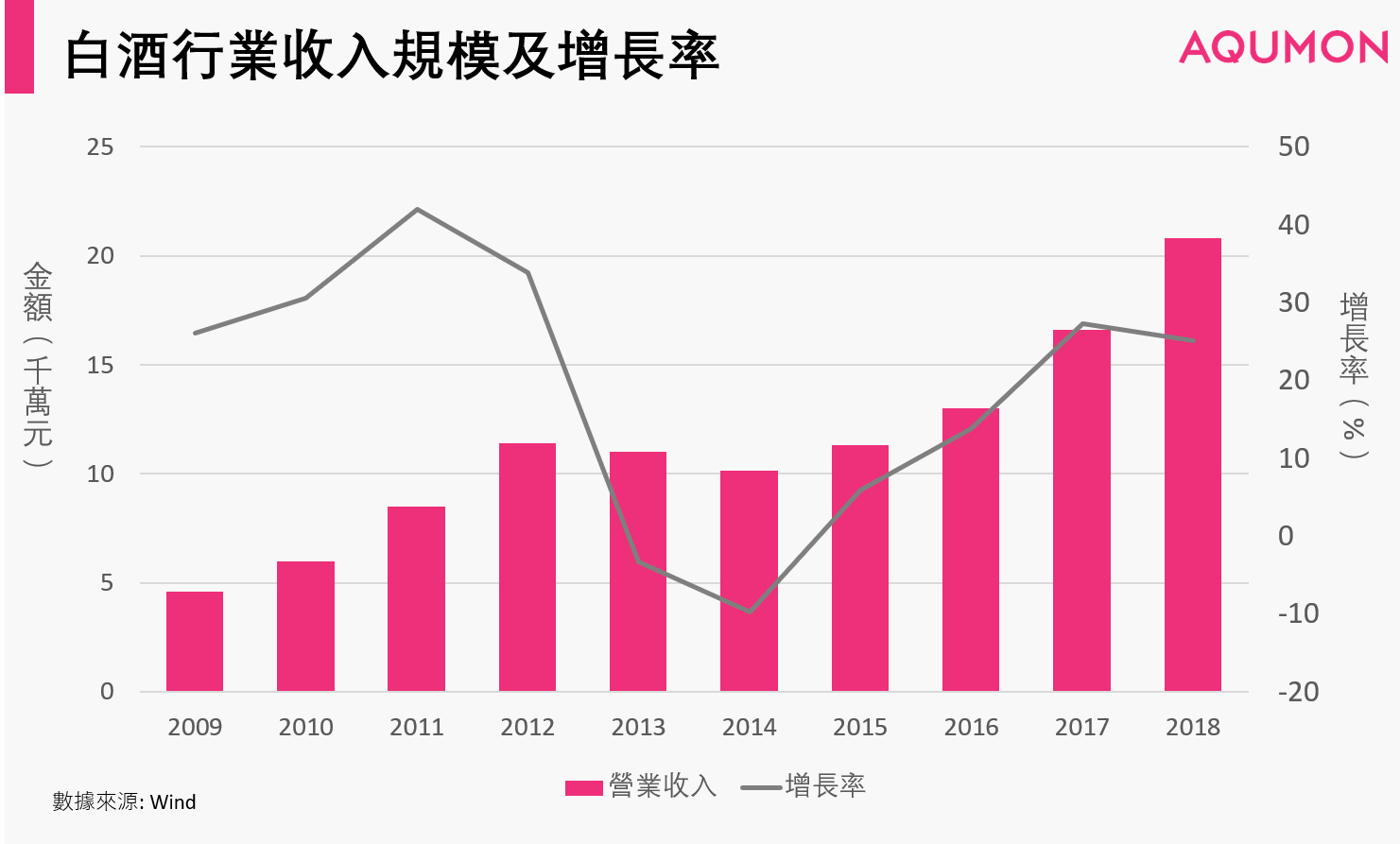

白酒的供給則是更多受酒企的整合、酒企對需求的預期以及政策(例如稅收)的影響。但總的說來,白酒供給近年來主要受到酒企整合的影響。2010年以來白酒的供給增速逐年放緩,產量的年增長率從2010年的27%下降到了2018年的3%。未來有望保持這一增速。

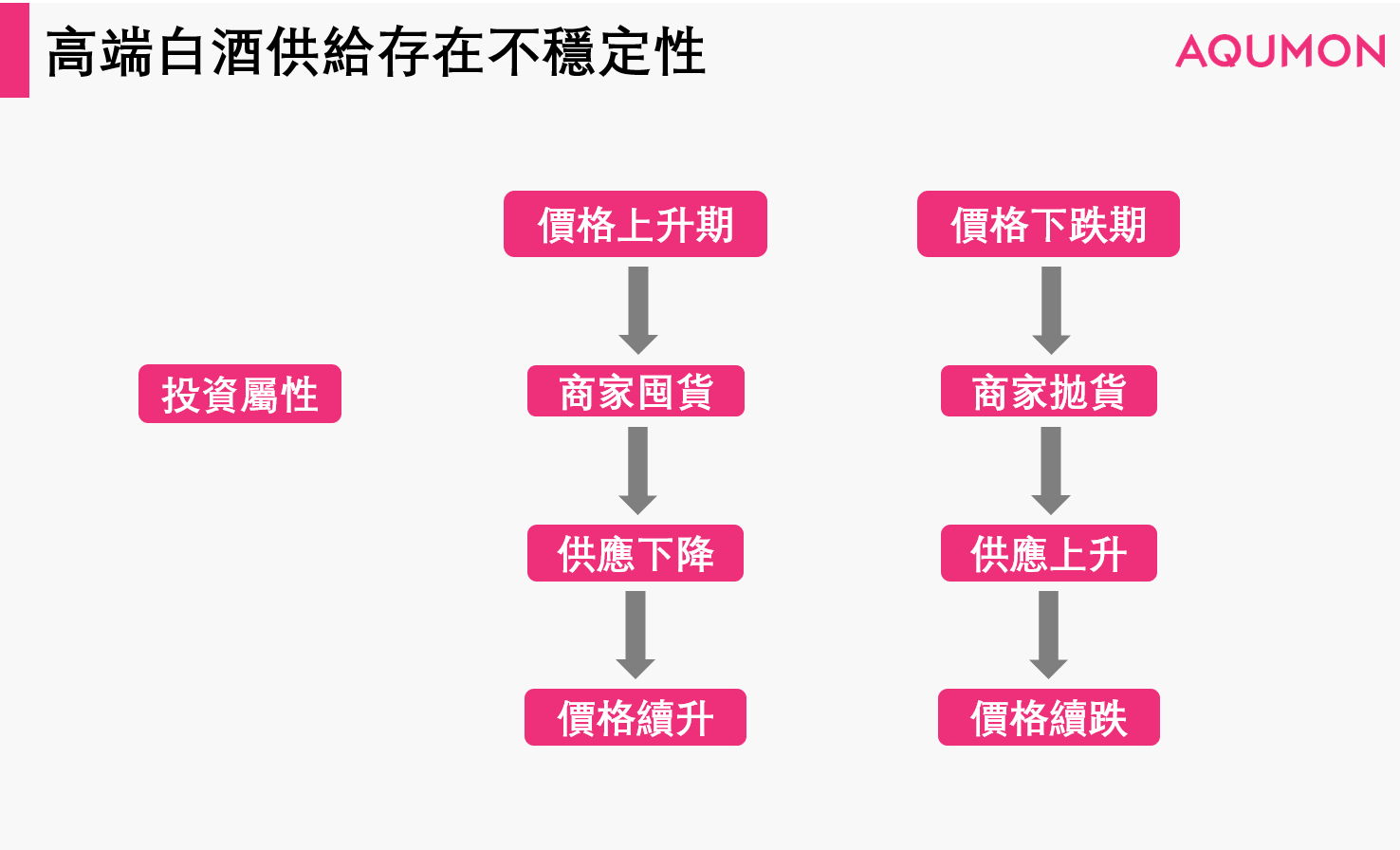

不過需要提到的是,以茅台為代表的高端酒供給存在不穩定性。

由於高端酒特有的投資屬性,在經濟上行時期,商家預期茅台價格上漲會進行囤貨,從而使得市場終端的供給下降,推動價格上漲。

而一旦經濟有下行壓力,高端酒需求的下降,進而抑制市場對高端酒價格上漲的預期。而囤貨的商家和個人在這時則會通過拋貨來鎖定收益或者及時止損。由此導致的短期供給上漲將對高端酒的價格帶來極大的衝擊。

以茅台為例,2018年春季糖酒會上,茅台官方披露「茅台社會庫存6000多噸,約佔全年產量的20%」。巨大的社會庫存增加了茅台供給的不確定性。

白酒價格一直在漲?

白酒價格可以分為低端白酒和中高端白酒兩種來看。

低端白酒隨著經濟增長和消費升級在過去幾年持續緩慢上升。而中高端白酒價格則在過去幾年內經歷了2012-2015年短暫的負增長,2016年至今的持續上升。

以53度茅台酒500ml裝的市場價格為例,2012年-2013年茅台市場價格在達到2000元之後開始觸頂下降;2014年-2015年是茅台銷售低迷的時候,2014年零售價一度跌破1000元;2016年初茅台價格開始恢復強勁,至今又回到2000元以上。

需要注意的是,2016年以來的高端白酒價格上漲除了和居民收入增長所帶來的消費升級有關之外,還有可能歸因於2016年以來的房地產上漲所帶來的財富效應。

這個邏輯跟上海和深圳最近幾年興起的排隊吃飯非常類似。在這一輪房地產上漲之前,上海和深圳的餐館還沒有現在這樣每到飯點必排位的火爆,但房價漲上去之後,很多家裡有多套房的市民就更加願意出門消費了,我們就觀察到了現在越發火爆的排隊現象。

這個因素會導致高端白酒的需求也會受到資產價格的影響。而目前房地產市場低迷,「房住不炒」的政策力度越來越大,資產價格下行的風險增大,也會帶來高端酒的需求和價格的下降。並且價格下行還會被之前所提到的民間去庫存所放大。

酒企中期業績與估值

目前來看,白酒股的中期業績符合預期。

以已經披露中報的貴州茅台和五糧液為例:

◇ 茅台今年第二季度公司實現營業收入178.44億元,同比增長12.01%,雖然增速有所放緩,但可以歸因為回收配額尚未從直營渠道放量。隨著下半年直營方案的落地,公司收入預期會有所增長。

◇ 五液今年第二季度實現營業收入95.60億元同比增長 26.4%,歸母淨利潤 28.25 億元,同比增長32.7%,業績符合預期。

目前A股整體估值水平偏低,全體A股的12月滾動市盈率不到17倍,遠遠低於歷史平均水平。

但是,白酒行業估值卻不低。

全體A股白酒板塊的12月滾動市盈率有32倍,企業價值/EBITDA也達到了26倍,已回到2011年左右白酒板塊黃金時代的估值水平。

事實上,白酒板塊今年年內已經漲了95%左右,大體上填平了去年年末A股下跌帶來的估值窪地。

我們可以認為,在短期內該估值和業績較為匹配。由於今年年內酒企的財務數據有很大概率可達預期,白酒板塊的行情在年內還有望繼續。

但是基於前面對經濟和供需的考慮,在明年白酒行業還需繼續觀察。特別是高端酒股票,需要更加謹慎。

白酒股是否還值得投資?

許多人都擔心現在白酒是否已經處於泡沫階段。首先,在討論白酒股是不是已經屬於泡沫之前, 我們要瞭解什麼是泡沫。

泡沫的定義是資產價格遠遠超乎它的價值。所以我們可以通過分析其資產價值的來源;對比分析歷史價格和現在價格水平來去甄別。

白酒股票作為權益類資產,並且屬於價值股,其主要的價值來源還是業績和估值兩個方面。

目前,白酒股整體業績符合預期,今年的業績也有望達到預期。估值方面則達到了較高位的水平,雖然離歷史最高點還有一小段距離,但是除非市場有較大的資金注入,白酒板塊估值的上升空間不大。

因此,我們認為白酒板塊的股票目前價格處在合理的高位。

隨著估值向歷史高點的上升,白酒股票價格有望在年內繼續小幅上漲。已經入場的投資者可以繼續持有。

但由於國內經濟增長放緩的壓力會隨著世界經濟增速放緩以及中美貿易戰的影響進一步加強,同時房地產價格下行壓力上升,再加上社會庫存所帶來的供給衝擊以及價格波動增幅,明年高端白酒的需求下降的可能性較高。

白酒板塊的表現因此面臨較大的不確定性。我們不建議還未入場的投資者繼續進場。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。