直播總結:讓天下沒有難賣的基金!解鎖基金銷售新姿勢

由 AQUMON Team 撰寫於 2020-04-17

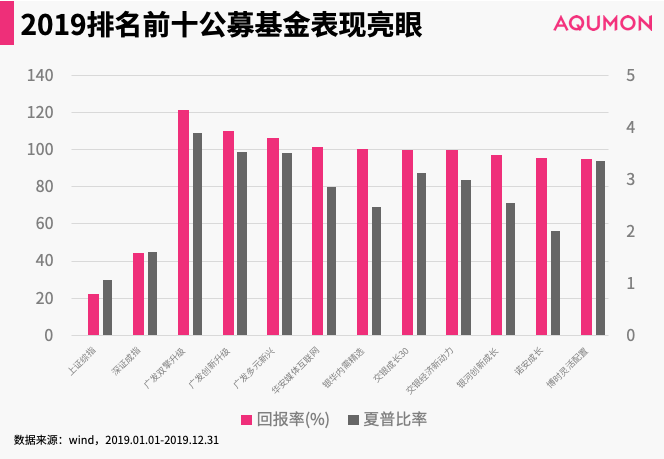

2019年是股市豐收的一年,對於基金來說,也可以說是“規模與利潤齊飛”。截至2019年底,中國公募基金市場共有6075只,總規模已達到135191.72億。如按申購、贖回費均值1%來算,利潤規模就已經達到達2703.82億(不含管理費)。

從業績來看,排名前十的基金基本實現淨值翻倍,賺錢效應明顯。相較於投資A股股票,基金的長期投資效益更佳,波動小且收益更高。

這麼香,賣基金為什麼還說難?

40歲的劉先生打算放10-20萬元去投資基金產品,按照以往的習慣,他走進銀行,詳細諮詢相關基金產品的情況,包括產品投資目標、投資組合內容、產品淨值,還有申購優惠後,還是對服務好似有些不滿意,說等等再做決定。

公募基金的銷售常常如此,由於門檻較低,往往客戶較為分散,需求目的不一。

如何更好的銷售基金,幫助基民賺錢,根源在改變營銷方式。從硬推到提供更好的投教服務,準能更好抓住基民心理。

在陪女生朋友逛街時,你很可能會被她問到:“這件衣服好看嗎?”

此時求生欲讓大腦把所有回答及最可能的結果都迅速過了一遍:

- “好看!”——敷衍。

- “不好看。”——哈,excuse me?

- “我給你推荐一個別的吧”——不用了謝謝

其實客戶在向理財經理尋求基金推薦,也是這麼一個心理狀態。客戶心裡的算盤早就打了好幾萬遍,需要的是理財經理幫助完成最後一公里的決策。那具體是難在哪兒?

客戶的難題:

◇ 產品種類多,新用戶上門常常會看得眼花繚亂,遇到找不到合適的基金產品的情況。

◇ 不同年齡層的用戶需求差別大:年紀大客戶,無法承受一些基金風險;年輕客戶,可投資資金又有限;遇上年齡與資金符合的客戶了,他們又不信仰基金,偏好房地產、股票等其他投資。

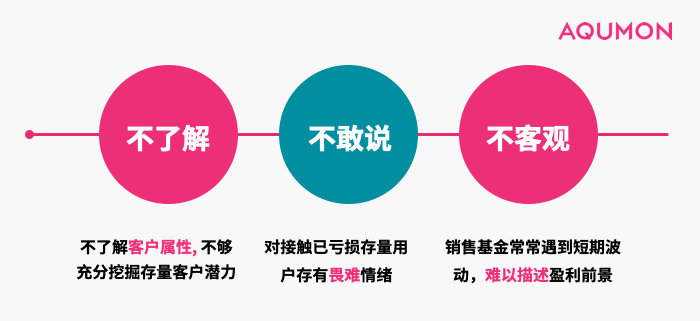

理財師的難題:

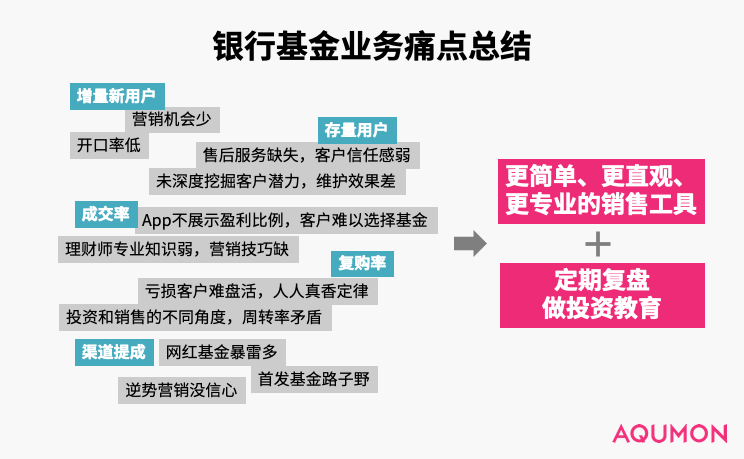

◇ 開口難,存量用戶潛力難以發掘

銀行存量用戶巨大,遠比新客戶好開發,但客戶需求怎麼被洞察?等客戶自己開口,客戶自己心裡建設都差不多了,這時再介入好像說什麼都不對。如果可以主動發掘並解決用戶的問題則會大有不同。

◇ 學習成本高、營銷動力低,導致成交率低

對理財師而言基金產品無論是考核地位還是費用提成都比不過保險、貴金屬等產品,使得理財師缺乏銷售動力。同時理財師又缺乏相關的知識和話術,難以應對客戶對不同基金產品特點和優劣的質疑。

銀行的難題:

◇ 如何平衡銀行銷售與客戶投資的複購率問題

2019年權益基金投資中,39%的基民虧損。曾經受過虧損的客戶,是需要很長時間的心理疏導的,許多第一次購買的客戶,都有可能遇到高位大膽買入,低位恐慌賣出,導致以後可能不再碰基金。如何盤活這部分虧損用戶,需要更好的決策輔助工具配置長期投教。

◇ 如何提升銀行渠道提成

銀行權益類產品中收比例較高,但客戶整體風險偏好較低。遇上大市下行,如果理財師缺乏逆勢營銷信心和技巧,面對風險偏好低的客戶就可能無從下手。

此外,首發基金高中收比例高風險並存,平衡首發基金和持營基金的銷售數量也是一個問題。

決定銷售競爭力的關鍵在哪?

現在再回到逛街買衣服的例子裡,如果耳邊再響起朋友的疑問:“這件衣服好看嗎?”。你應該如何回答?

問題正解:這個衣服很適合你,跟你衣櫃裡那件黑色的衣服很搭(了解她);而且設計新潮、布料不容易皺,顏色也顯檔次(多維度評價、專業);它這個大方領的款式是今年的流行,正好顯露出了你的好看鎖骨(貼合近期表現和客戶需要)。現在也有8折扣優惠,我覺得價格上也屬於你的選擇範圍,可以考慮。 (優惠)

然後她高高興興的跟店主說了一聲,“那就這件啦!”

其實回答的方式,看上去複雜,實際很簡單。我沒有直接告訴她買或者不買,而是提供我視野中的信息,做到決策輔助。

總結上文基金銷售的常見問題,客戶、理財師、和銀行的難題應該也可以被類似的方式緩解。

這時候,就應該來看看我們基金優選產品啦!

基於多因子選基模型,我們最新打造了一款為銀行和理財師提供高顏值、高預測性的基金優選產品。與目前市面上的產品相比,它主要的優勢在:

- 業內高顏值選基頁面;

- 定投數據、時長盈利和市場收益等直觀的統計數據,逐步引導客戶作出決策;

- 多因子評價模型,體現基金銷售專業度和全面性。

此外,我們還為銀行提供投資教育類服務。

如月度基金業績复盤、營銷輔助數據材料和逆勢營銷輔助分享等服務。不僅為銀行解決基金超市內容雜亂缺乏重點的問題,也持續幫助理財師增加行業知識、提升營銷能力。

想了解更多有關基金優選產品的詳情,請聯繫AQUMON團隊。

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。