In REITs We Trust ——低成本把握全球地產機遇

由 AQUMON Team 撰寫於 2020-04-22

房子,常常會講到它的投資價值。投資房地產,許多人想到的都是買房收租,等著房價上升,房產增值。

還有一種方法,和人們買基金、股票類似,只用一點錢就可以享受到房地產的福利——REITs(Real Estate Investment Trusts),中文名為“房地產投資信託基金”。

什麼是REITs?

將募集的資金,交由一個專業的團隊管理,去投資各種類型的房地產。賺到的錢再拿回來當做投資收益分給大家,這就是REITs產品的基本邏輯。

簡單來說,就是組團買房收租。

但是,比投資實物地產更好的是,你可以當全世界任意地產的包租婆/包租公,但不用買下一個實物物業。它有這三個特點:

- 交易門檻低。 REITs類似於股票、ETF,能在二級市場自由購買,並且與實物物業需要大量資金不同,前期投入低。

- 投資範圍廣。 REITs產品由分散的物業組成,從而分散了風險。全球各類房地產都可以投資,包括商場、寫字樓、住宅等。

- 股息分配高。 REITs的收入主要來自於租金,美國、香港等都有法令規定要將收入的90%發放給股東,才可以享受股息免稅待遇

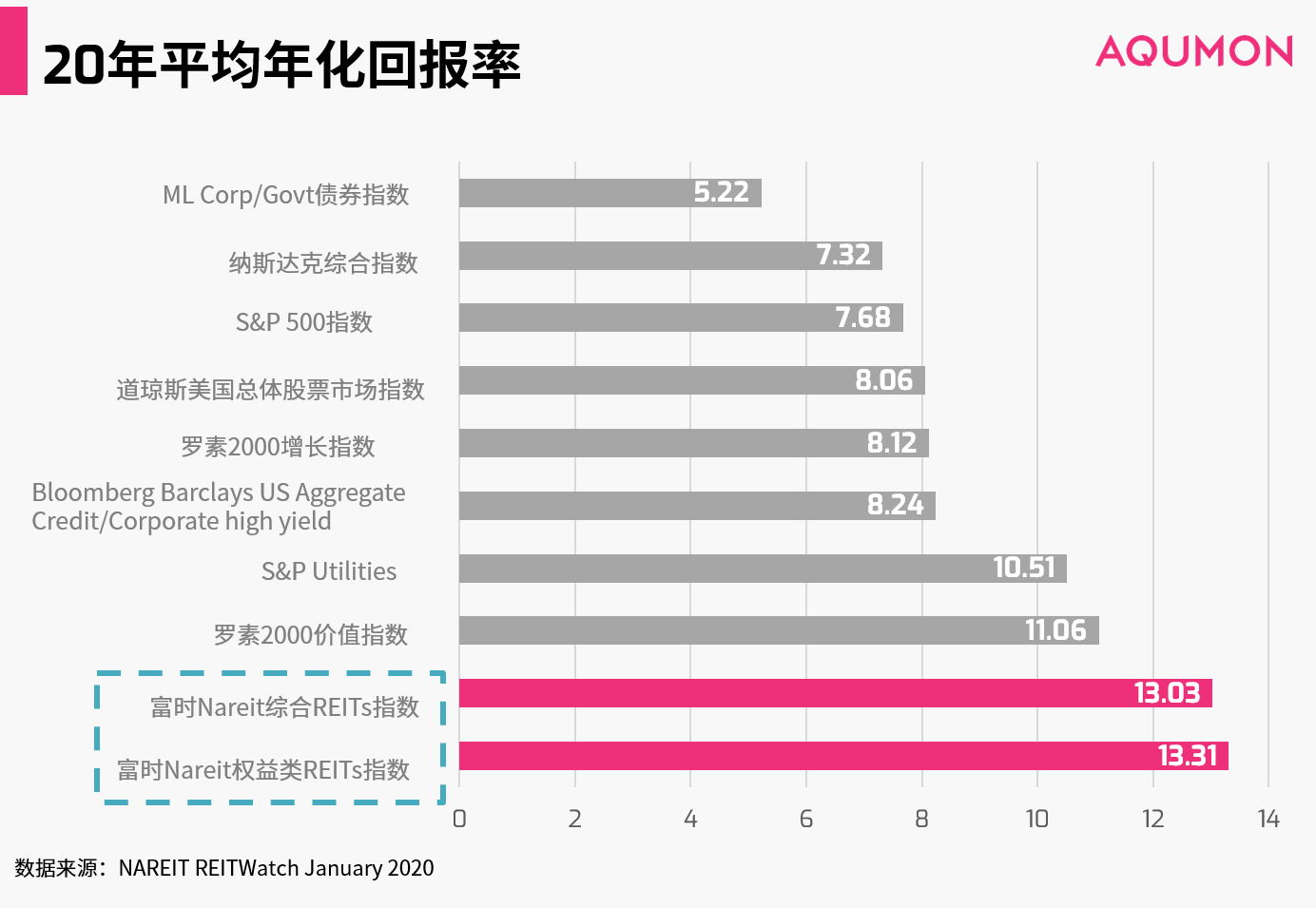

- 優異的回報率。這也是REITs具有股性的吸引力,它具有長期投資的價值。

而除此之外,我們還應該看到,相比目前市面上的投資產品,它還有這樣的特色:

- REITs與其他資產相關性低。

- 面對集體市場下跌後,REITs的反彈力度更大。 (下文詳述)

REITs自美國最開始發行後,很多國家和地區也效仿美國採用類似的框架在本國的推行起來。目前,全世界共有46個國家和地區發行了1492種不同的REITs,其中美國是最大的市場,而香港的REITs市場也非常成熟。

港股有12個上市的REITs,其中很多持有中國大陸的資產,包括越秀房產基金(廣州IFC)、招商局房產信託(持有5個深圳蛇口的物業)和春泉產業信託(持有北京華貿中心)。

但嚴格意義上來說,中國大陸並沒有一個REITs的市場。有一些“類REITs”產品更像房地產債,比較強調發行人主體的信用風險,且投資人買“類REITs”沒有稅收優惠,法律框架也不完善,因而並不是國際範圍內認可的REITs。

但是去年年底,資產支持證券被寫入了中國證券法,深圳也提出在深交所開展公募REITs的試點工作這兩大利好事件發生,沉寂多年的REITs在國內再次成為熱門話題。

如果相關的法律框架,尤其是股息稅收相關政策確定了的話,公募REITs的出台也指日可待。

會不會有“中國特色REITs”?

隨著5G在中國不斷發展壯大,很多業內人士也在猜測,當中國大陸出台公募REITs之後,很多新基建項目可以發行REITs,可以通過上市從廣大投資者募集資金,從而支持中國的5G網絡建設。

如果這個想法能夠成真,不僅能服務國家政策、也能解決很多新基建項目的融資問題。當然,除了新基建項目之外,REITs還可通過資產證券化幫助緩解其他高負債和/或重資產的傳統行業(如能源、電信、公用事業和工業) ,有助於降低中國整體的債務負擔。最後,推出REITs這個工具也可以為廣大中國大陸投資者提供一個全新的參與資本市場的工具,解決普通老百姓在低利率環境下投資難的問題。

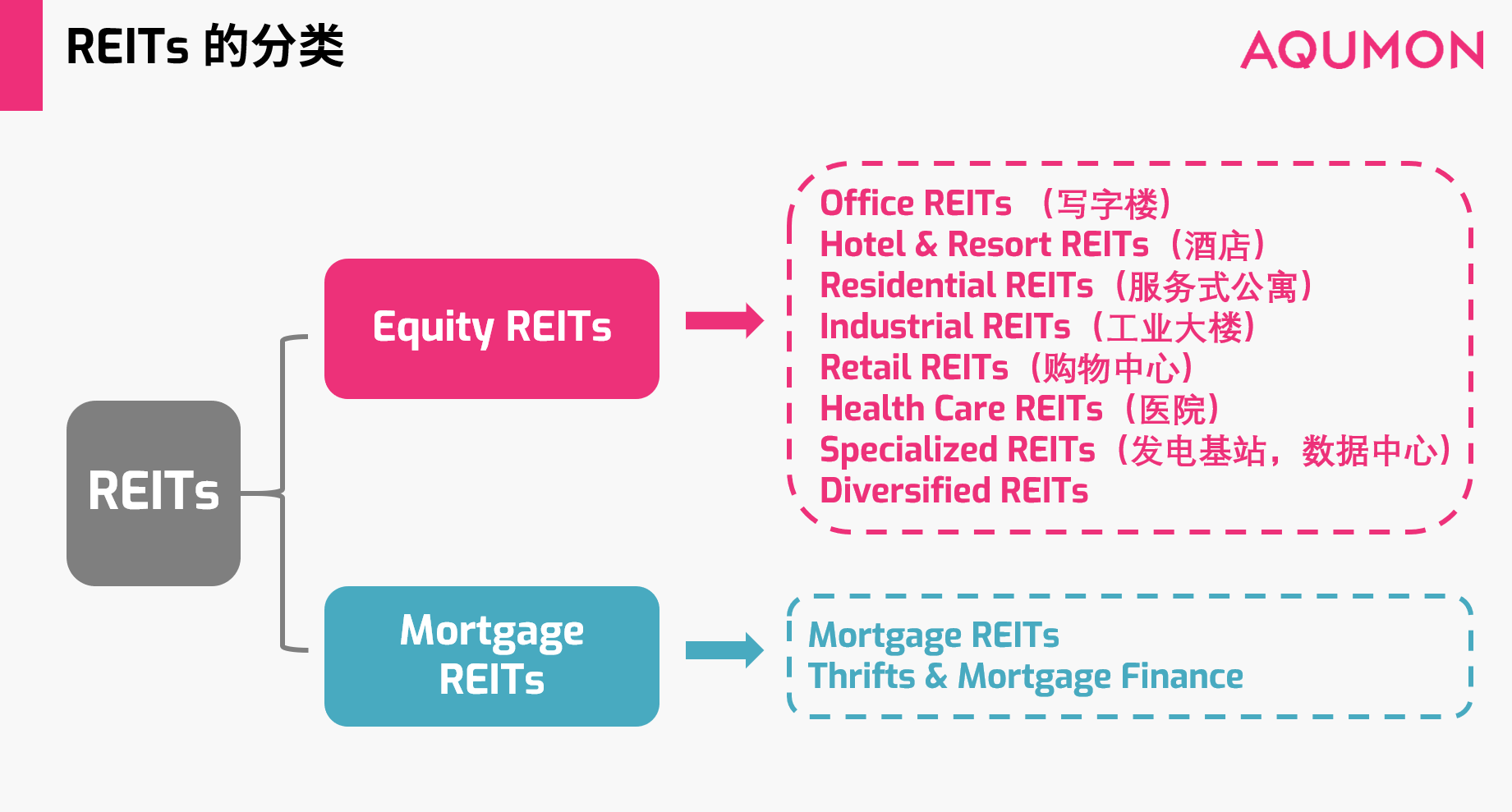

除地區外,REITs也分為不同行業,詳見下圖。

什麼因素會影響REITs的價格?

最簡單的來看,影響房價的因素跟影響REITs價格的因素是非常相似的,但也有所不同。主要可以分為以下幾點:

1. 宏觀經濟因素

簡單來說,經濟增速越快,REITs的表現就越好,但是不同行業的REITs對不同經濟指標的敏感度不一樣。比如說Office REITs(持有寫字樓)主要受就業率影響,Retail REITs(持有購物中心)主要受零售銷售增速影響,相比之下工業大樓就不那麼受到就業或者零售銷售增速影響。

一般來說,房地產資產被視為能抵抗通貨膨脹的資產,並且它的需求會隨著通貨膨脹增加而增加。然而,高通貨膨脹也會導致高利率和不健康的經濟狀況,同時高利率增加了抵押貸款的負擔,從而減少了房地產的需求,因此,通貨膨脹是REITs表現的負向指標。

市場平均租售比是衡量在該地區擁有房產的盈利能力(簡單來說就是出租房產獲得的收益率),較高的市場平均租售比通常預示著作為房產所有者,把房子出租所獲得的盈利較高,則預示該地區REITs回報也較高。

很多人說香港房屋均價已經名列全球第一,十分畸形,但如果按照平均租售比衡量的話並不畸形。比如在香港的核心地段灣仔花1500萬港幣買一個小戶型50平米住宅樓租給上班族,年租大約40萬,收益率大約2.67%;如果在上海核心地段靜安寺花1000萬人民幣買一個100平米的住宅租給上班族,年租金假設15萬,租金收益率就只有1.5%,和1年期存款利率持平。因此單看租售比,香港地產市場其實是合理的。

2. 基本面

和上市公司一樣,REITs的股價也受盈利增長、盈利能力、現金流、估值等這些因素驅動的,只是使用的變量有所不同。

例如衡量盈利增長的主要指標是淨營業收入(NOI)增速。淨營業收入即營業收入減去運營資金與稅收成本,相當於會計中的其他行業的息稅前收益(EBIT)。但是,如果REITs將它90%以上的淨營收收入支付給股東,就不需要繳納公司稅,因此邏輯上講淨營收收入(NOI)相當於一般公司的淨收入(NI);

衡量REITs現金流的指標主要有營運現金流(FFO),相當於一般公司的經營現金流;另外,AFFO(調整後營運現金流)也是一個常用的指標。 AFFO進一步從FFO中減去資本支出,相當於自由現金流。雖然資本支出雖然對現金流影響不好,但通常用於併購、購買新物業、翻修已有物業,這個會給REITs帶來外部增長潛力。

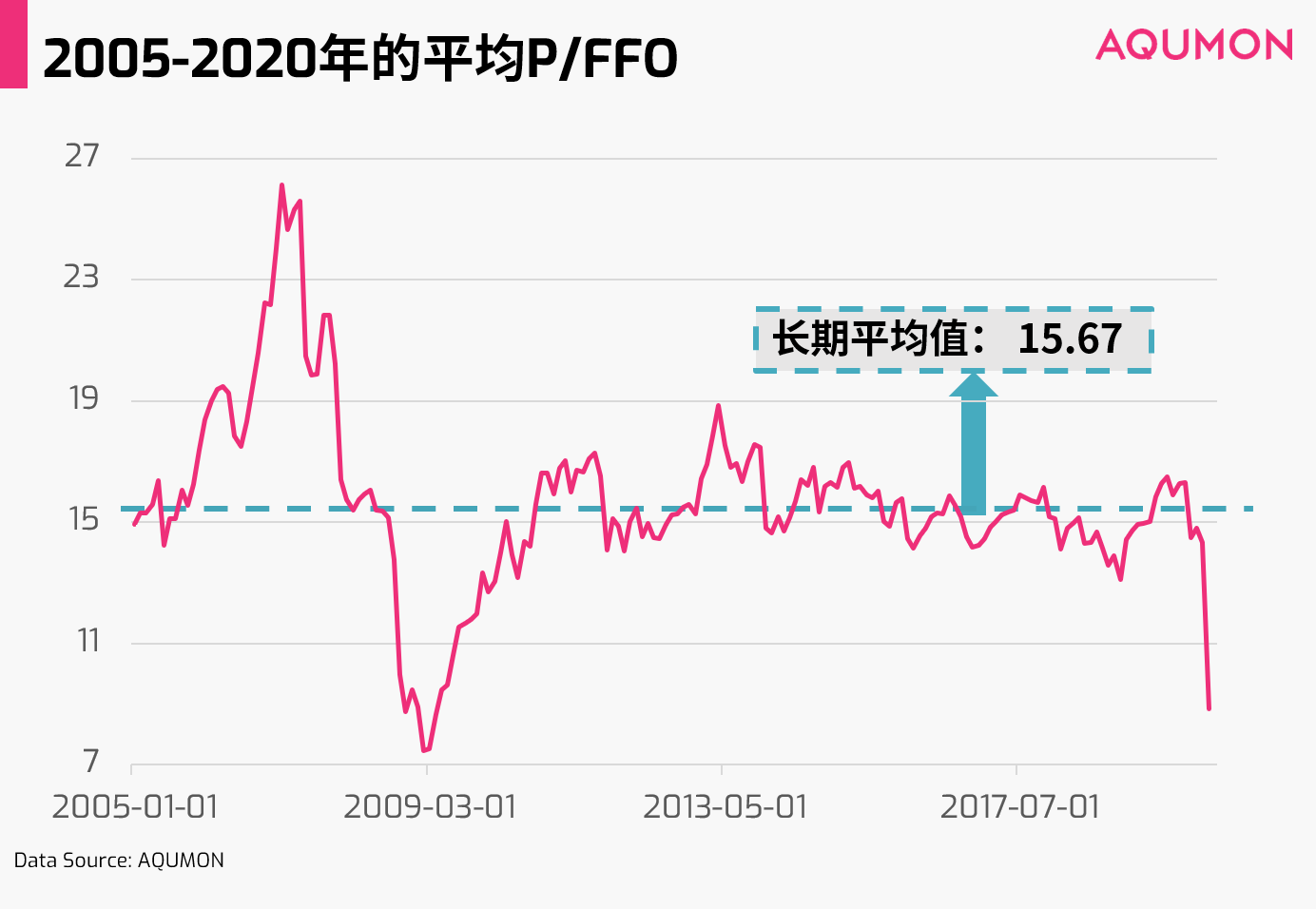

估值層面,P/NOI(相當於P/E),P/NAV(相當於P/B),和P/FFO是常用的一些指標

3. 量價因素

除了宏觀經濟、基本面因素外,過往表現、流動性和價格波動率等量價因素也影響REITs的價格。

現在是不是投資REITs的一個好時機?

關注市場的朋友可能會看到,最近REITs價格下跌了很多,現在是否適合入場呢?對於這個問題,我們可以從歷史中找到一些答案。

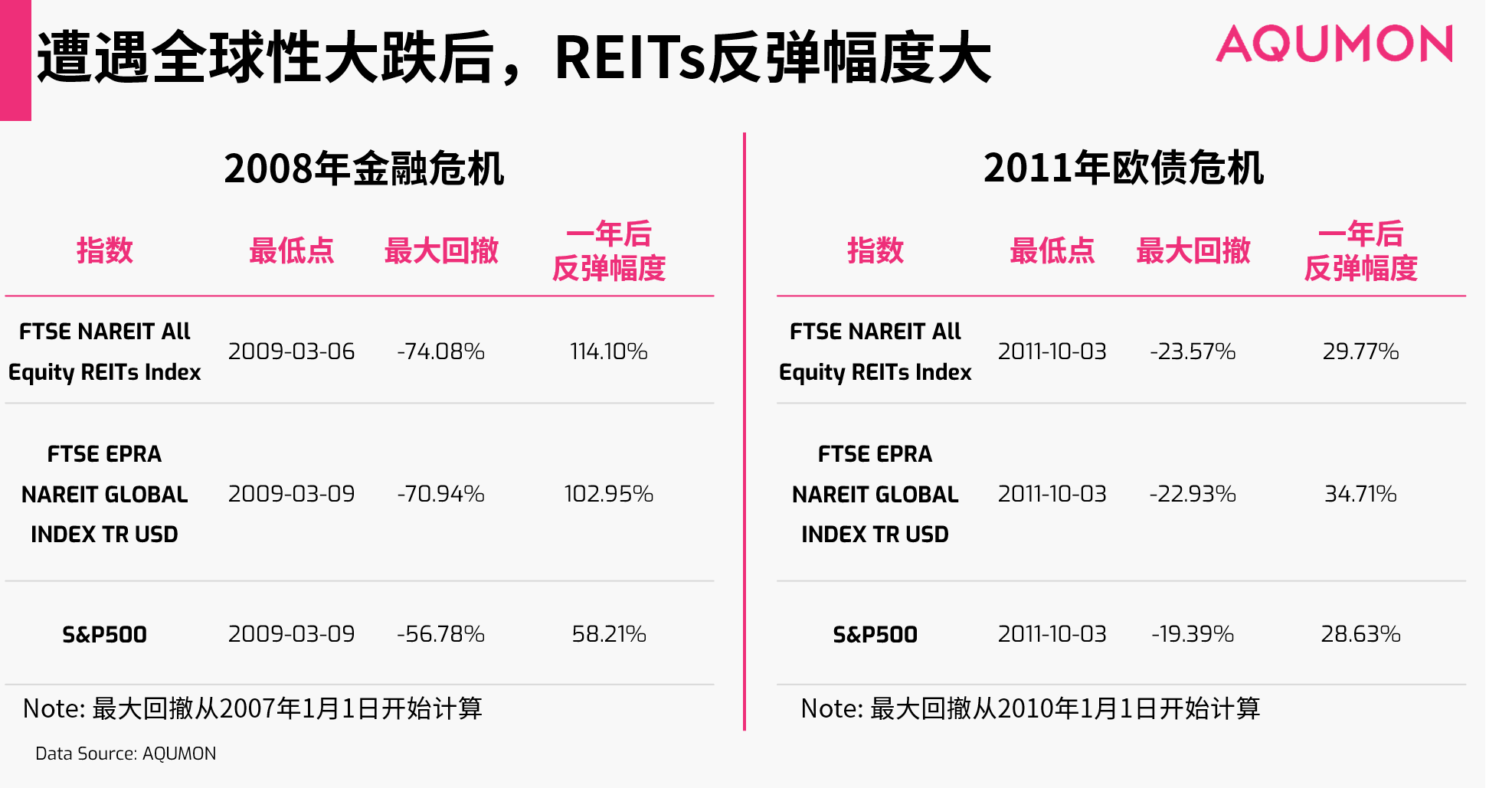

2008年金融危機期間,REITs雖然回撤比標普500大,但是1年後價格翻倍的同時標普500只漲了50%,REITs反彈力度更大,恢復時間更短。

在另一場大跌2011年期間,同樣的情況再次發生,回撤後,在股市反彈不到30%的同時,REITs反彈了34.71%。

對於2020年REITs再次大跌情況,希望大家可以看到一些正面的信號:

首先,新冠疫情已經有所好轉,西方國家的疫情增速開始放緩,亞洲地區的疫情狀況已經穩定,市場情緒逐漸樂觀,這點也體現在股票市場中;

其次,無論是從跌幅、股息率和估值哪個角度看,REITs目前已經處於低估值。

如果2008、2011年的歷史對未來有借鑒意義的話,那麼最壞的時刻可能已經過去了,現在應該是佈局這個市場的好時機。

馬克吐溫曾經說過,“History doesn’t repeat itself, but it often rhymes”(歷史不會重演,但是會驚人的相似。)

應用到金融市場上,我的理解是:每一次金融危機都不完全一樣, 但是本質和原理都是一樣的,人性沒有變,市場運作的基本原理也沒有變。

市場到達極端之後,必然會均值回歸,價格也會恢復正常。這就是金融市場的內在運行機制。

了解REITs這個資產大類後,下一步問題,就是如何選擇優質的REITs去投資?

全球共1492個REITs,並不是所有市場或者任何一個REITs都適合。近期,我們也對投資全球REITs有不少研究以及可觀結果(包括投資及選擇REITs的方法及收益表現),歡迎有識之士留言探討,也可留言聯繫AQUMON投資團隊了解如何投資。

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。